- Налог на добавленную стоимость

Содержание

- 2. ДОБАВЛЕННАЯ СТОИМОСТЬ представляет собой разницу между стоимостью реализуемых потребителям товаров (работ, услуг), определяемой исходя из применяемых

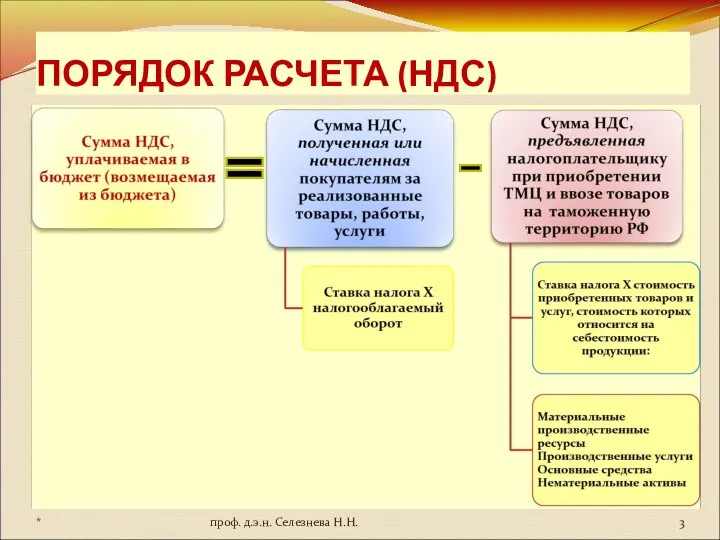

- 3. ПОРЯДОК РАСЧЕТА (НДС) * проф. д.э.н. Селезнева Н.Н.

- 4. 1. ПЛАТЕЛЬЩИКИ НДС Прямолинейные, будьте особенно осторожны на поворотах. Станислав Ежи Лец * проф. д.э.н. Селезнева

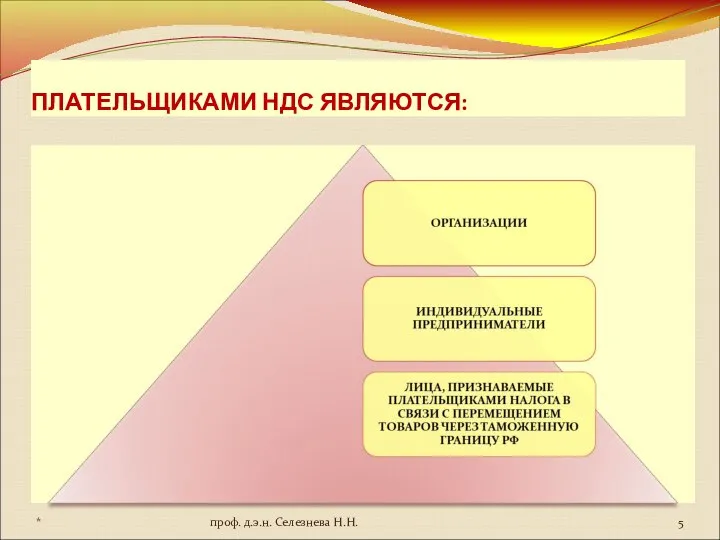

- 5. ПЛАТЕЛЬЩИКАМИ НДС ЯВЛЯЮТСЯ: * проф. д.э.н. Селезнева Н.Н.

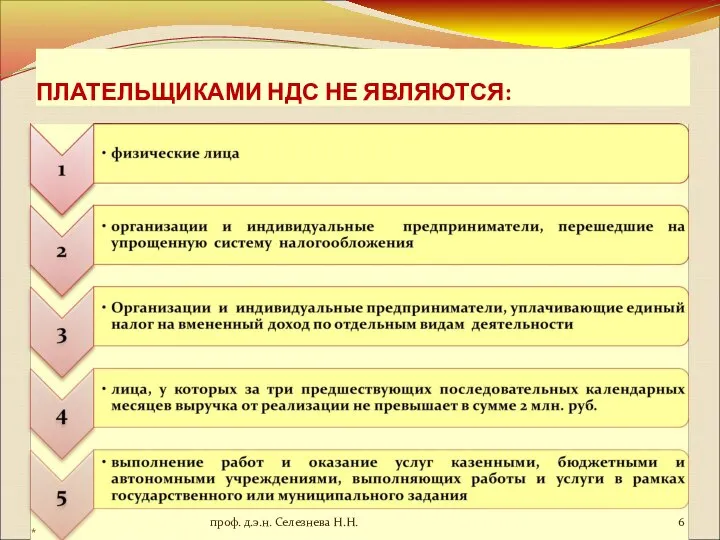

- 6. ПЛАТЕЛЬЩИКАМИ НДС НЕ ЯВЛЯЮТСЯ: * проф. д.э.н. Селезнева Н.Н.

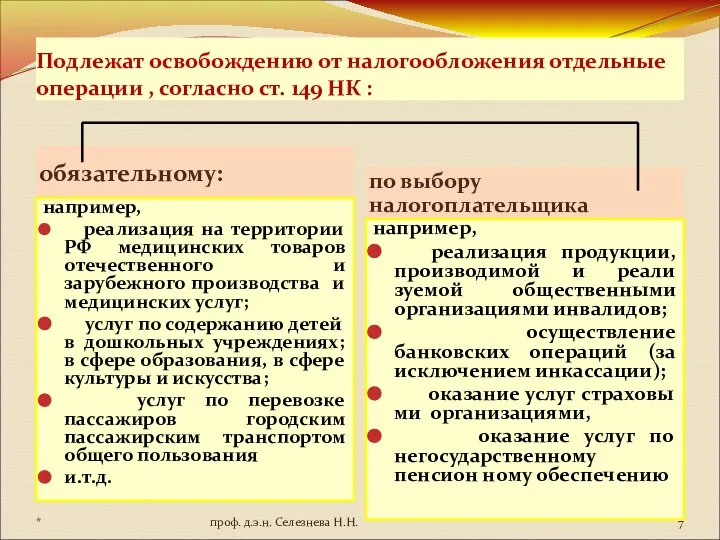

- 7. Подлежат освобождению от налогообложения отдельные операции , согласно ст. 149 НК : обязательному: по выбору налогоплательщика

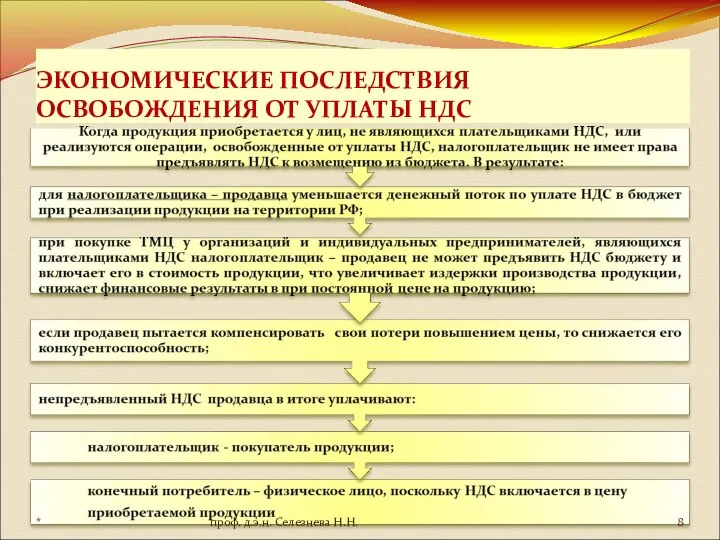

- 8. ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫ НДС * проф. д.э.н. Селезнева Н.Н.

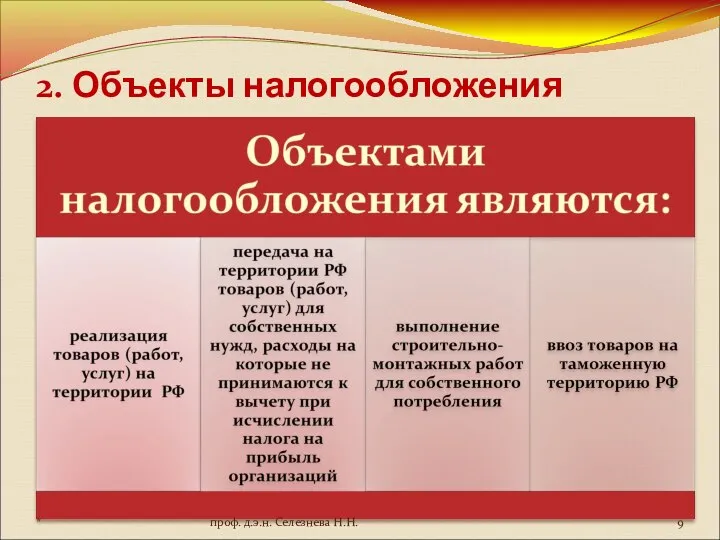

- 9. 2. Объекты налогообложения * проф. д.э.н. Селезнева Н.Н.

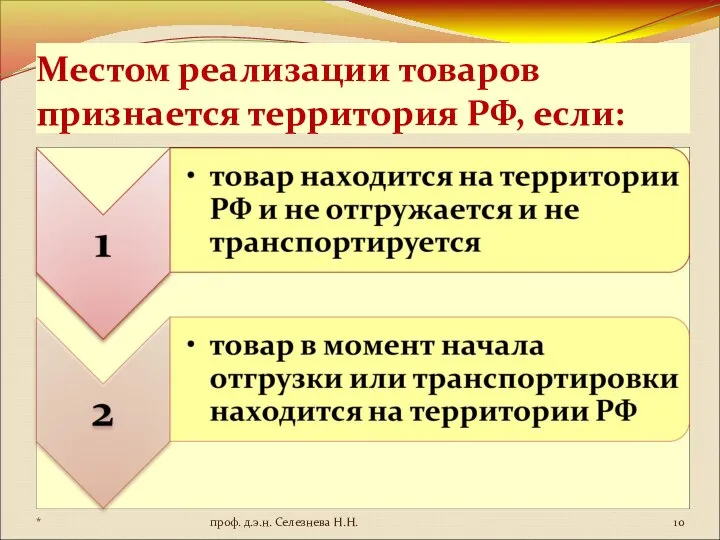

- 10. Местом реализации товаров признается территория РФ, если: * проф. д.э.н. Селезнева Н.Н.

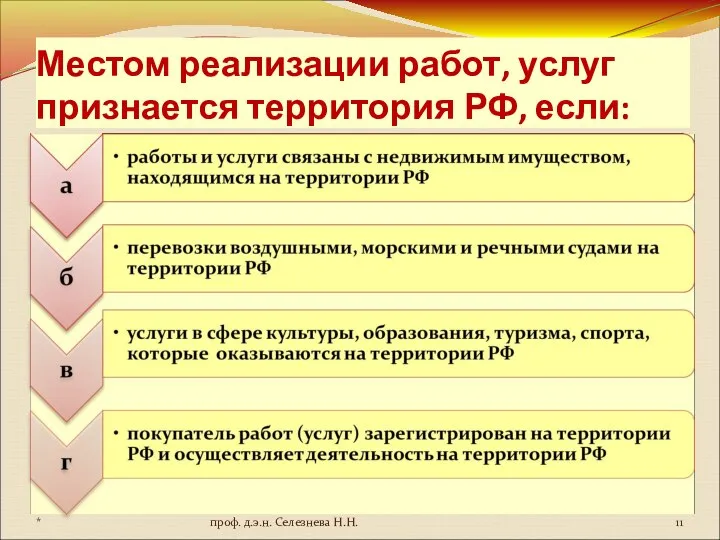

- 11. Местом реализации работ, услуг признается территория РФ, если: * проф. д.э.н. Селезнева Н.Н.

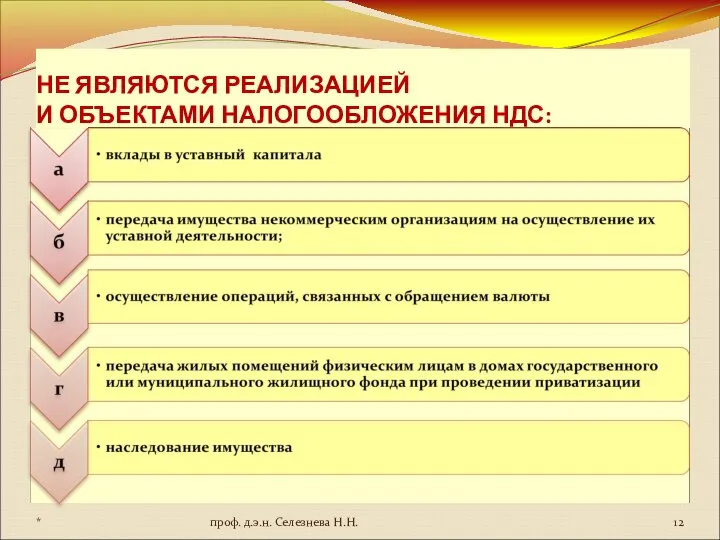

- 12. НЕ ЯВЛЯЮТСЯ РЕАЛИЗАЦИЕЙ И ОБЪЕКТАМИ НАЛОГООБЛОЖЕНИЯ НДС: * проф. д.э.н. Селезнева Н.Н.

- 13. 3. НАЛОГОВАЯ БАЗА Налоговая база по НДС - это стоимостная характеристика объекта налогообложения. При реализации товаров

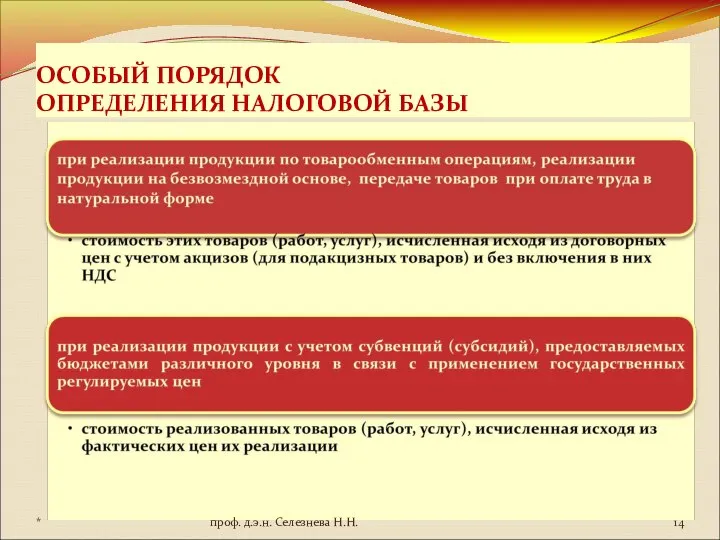

- 14. ОСОБЫЙ ПОРЯДОК ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ * проф. д.э.н. Селезнева Н.Н.

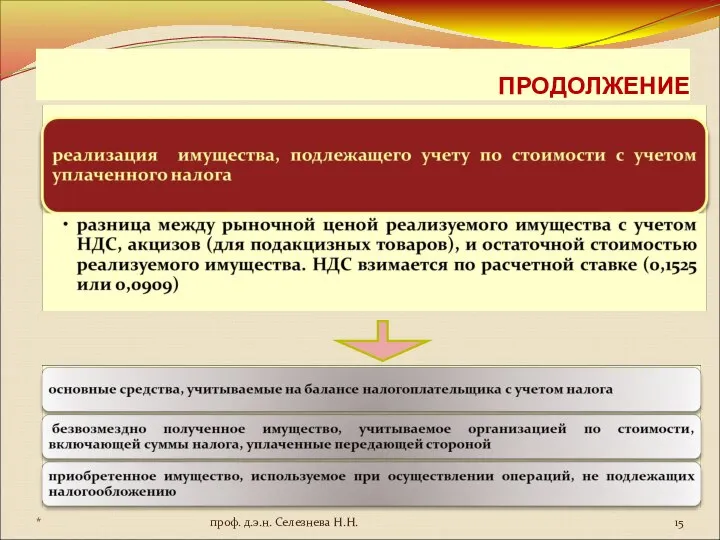

- 15. ПРОДОЛЖЕНИЕ * проф. д.э.н. Селезнева Н.Н.

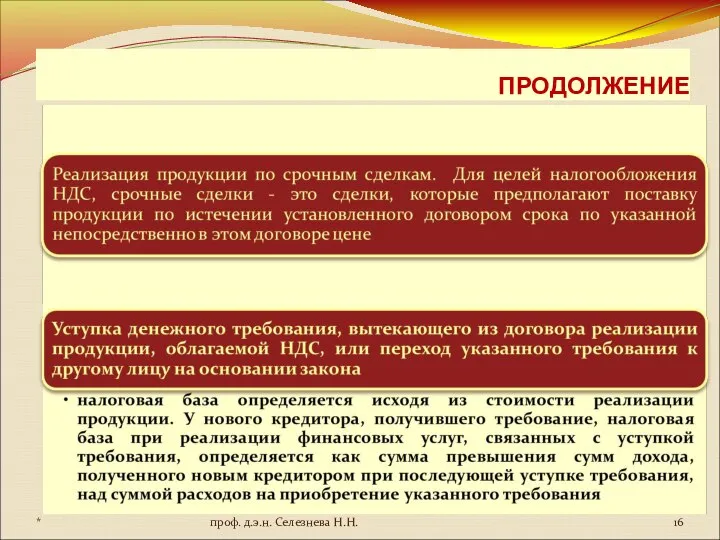

- 16. ПРОДОЛЖЕНИЕ * проф. д.э.н. Селезнева Н.Н.

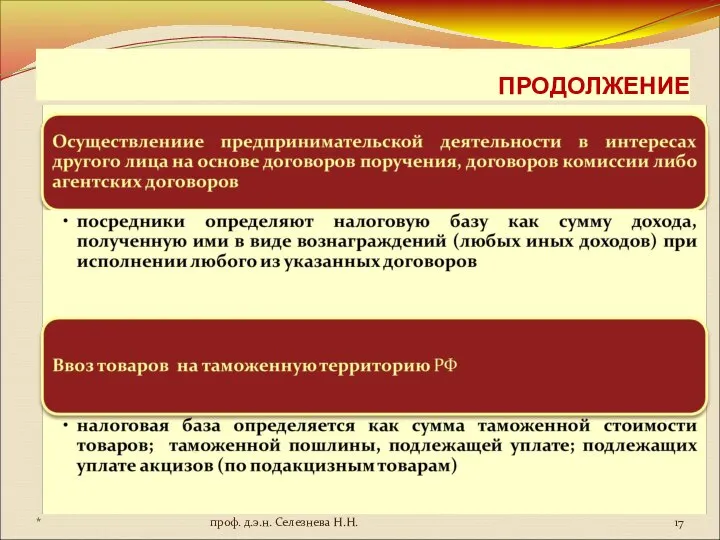

- 17. ПРОДОЛЖЕНИЕ * проф. д.э.н. Селезнева Н.Н.

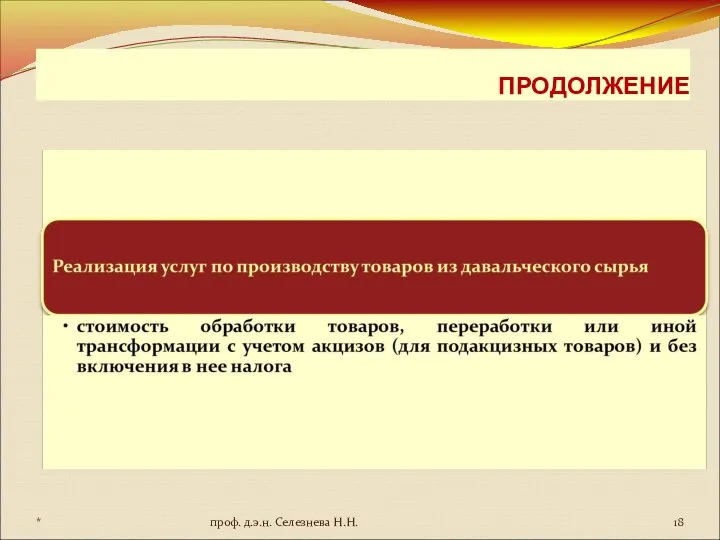

- 18. ПРОДОЛЖЕНИЕ * проф. д.э.н. Селезнева Н.Н.

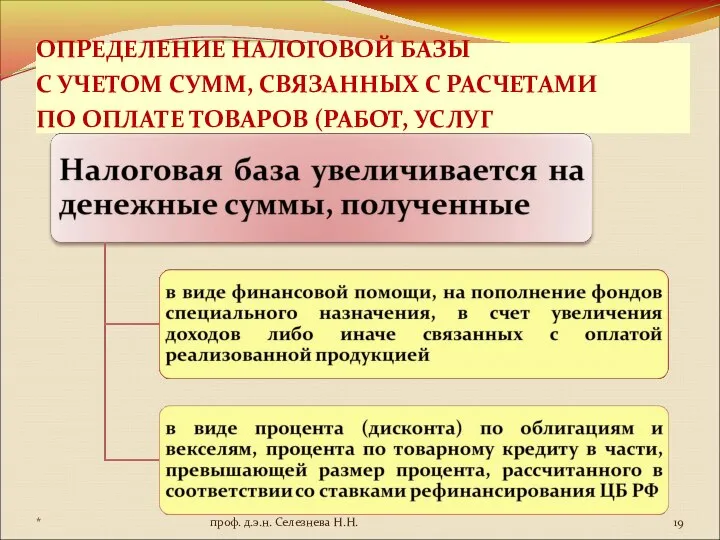

- 19. ОПРЕДЕЛЕНИЕ НАЛОГОВОЙ БАЗЫ С УЧЕТОМ СУММ, СВЯЗАННЫХ С РАСЧЕТАМИ ПО ОПЛАТЕ ТОВАРОВ (РАБОТ, УСЛУГ * проф.

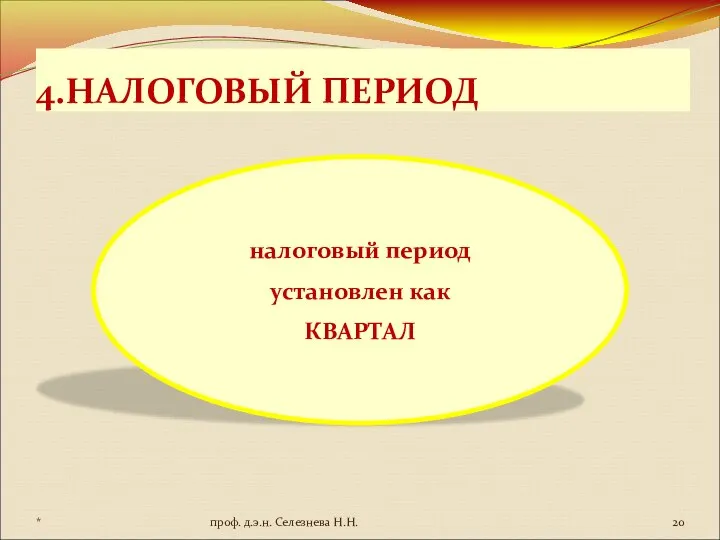

- 20. 4.НАЛОГОВЫЙ ПЕРИОД налоговый период установлен как КВАРТАЛ * проф. д.э.н. Селезнева Н.Н.

- 21. 5.СТАВКИ НАЛОГА * проф. д.э.н. Селезнева Н.Н.

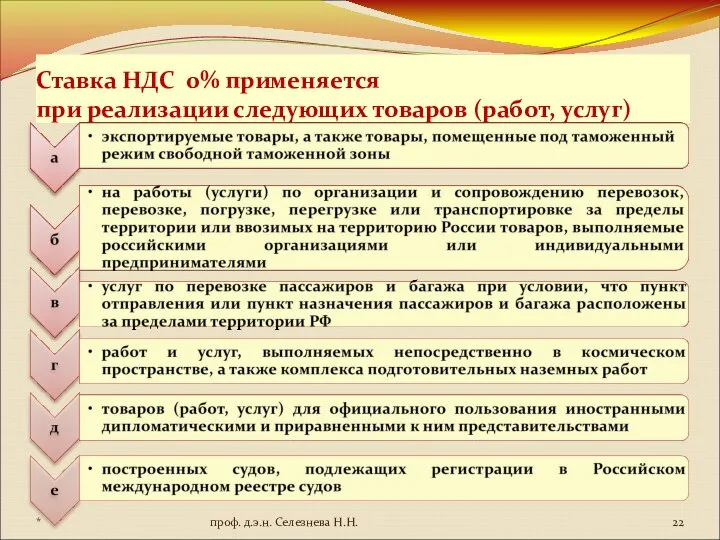

- 22. Ставка НДС 0% применяется при реализации следующих товаров (работ, услуг) * проф. д.э.н. Селезнева Н.Н.

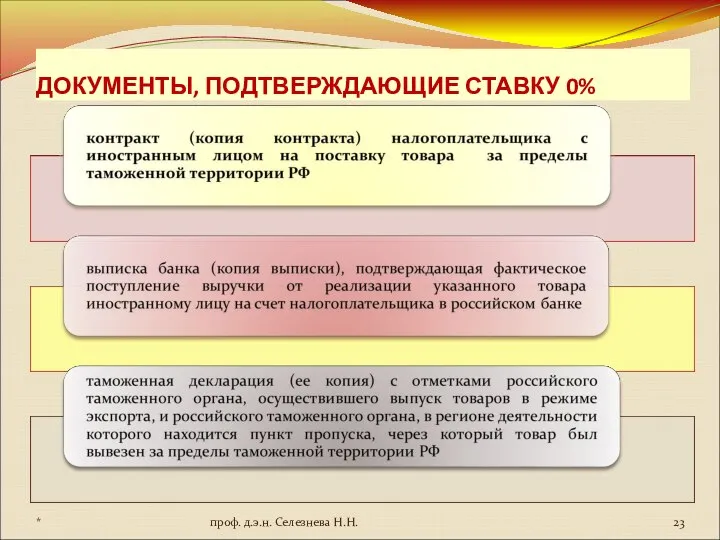

- 23. ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ СТАВКУ 0% * проф. д.э.н. Селезнева Н.Н.

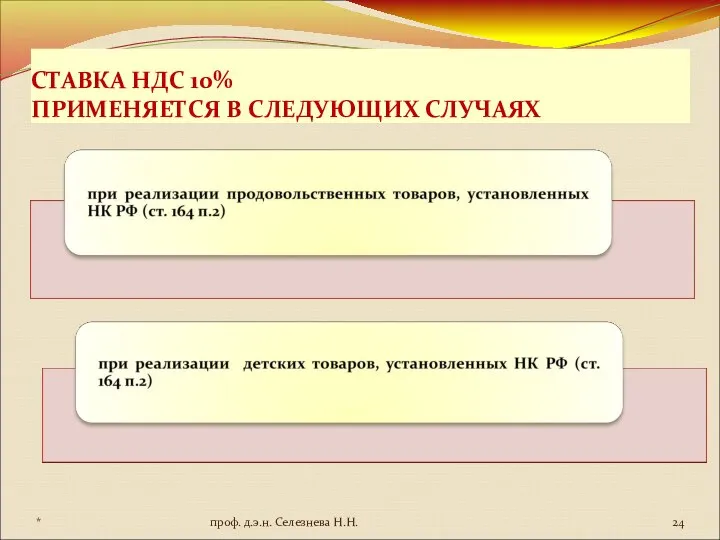

- 24. СТАВКА НДС 10% ПРИМЕНЯЕТСЯ В СЛЕДУЮЩИХ СЛУЧАЯХ * проф. д.э.н. Селезнева Н.Н.

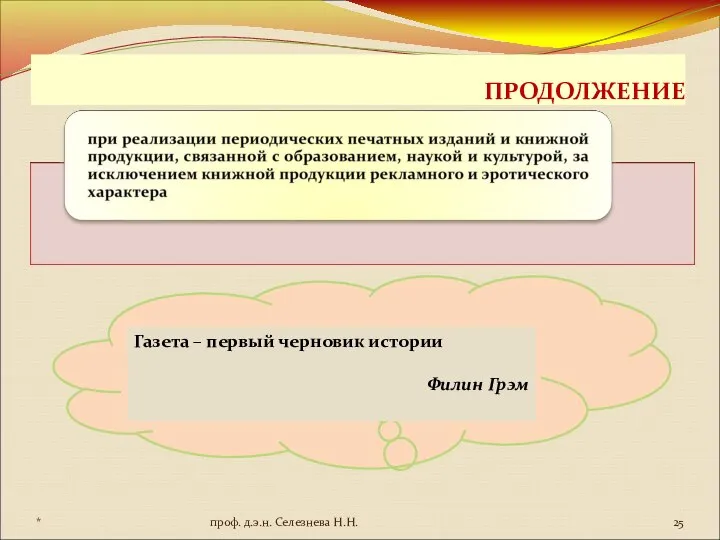

- 25. ПРОДОЛЖЕНИЕ Газета – первый черновик истории Филин Грэм * проф. д.э.н. Селезнева Н.Н.

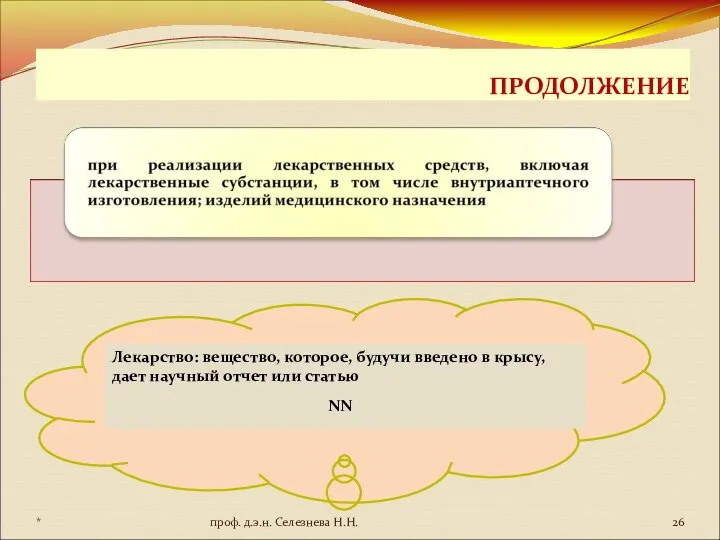

- 26. ПРОДОЛЖЕНИЕ Лекарство: вещество, которое, будучи введено в крысу, дает научный отчет или статью NN * проф.

- 27. Ставка НДС 18% применяется во всех остальных случаях * проф. д.э.н. Селезнева Н.Н.

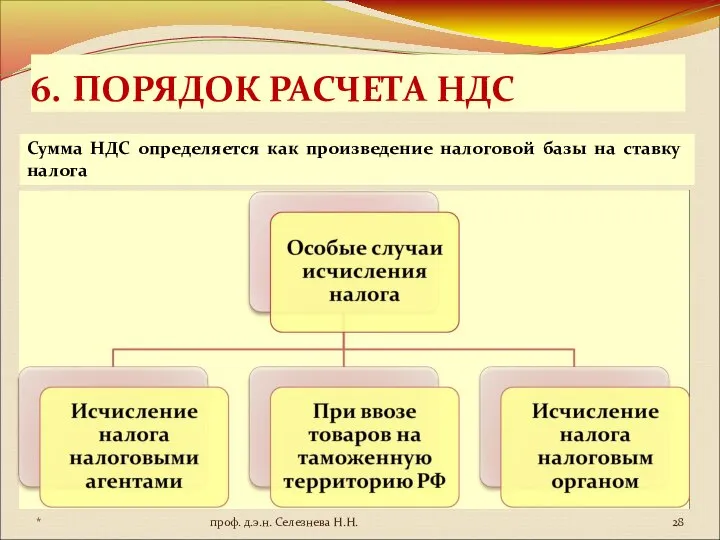

- 28. 6. ПОРЯДОК РАСЧЕТА НДС Сумма НДС определяется как произведение налоговой базы на ставку налога * проф.

- 29. ИСЧИСЛЕНИЕ НАЛОГА НАЛОГОВЫМИ АГЕНТАМИ * проф. д.э.н. Селезнева Н.Н.

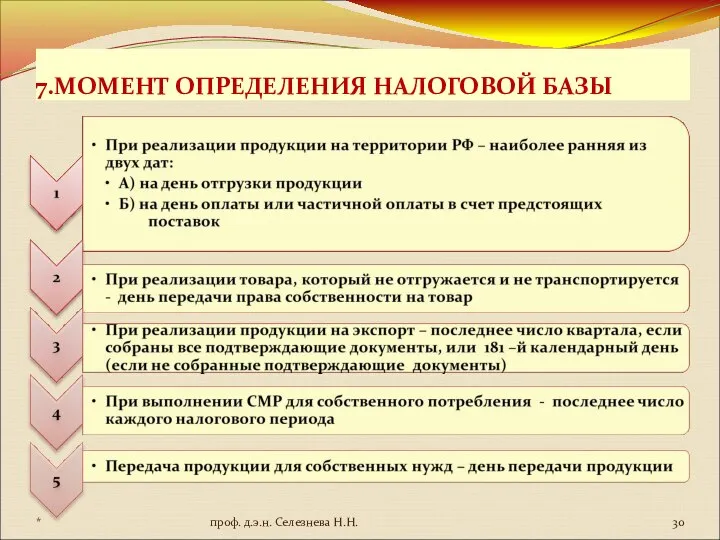

- 30. 7.МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ * проф. д.э.н. Селезнева Н.Н.

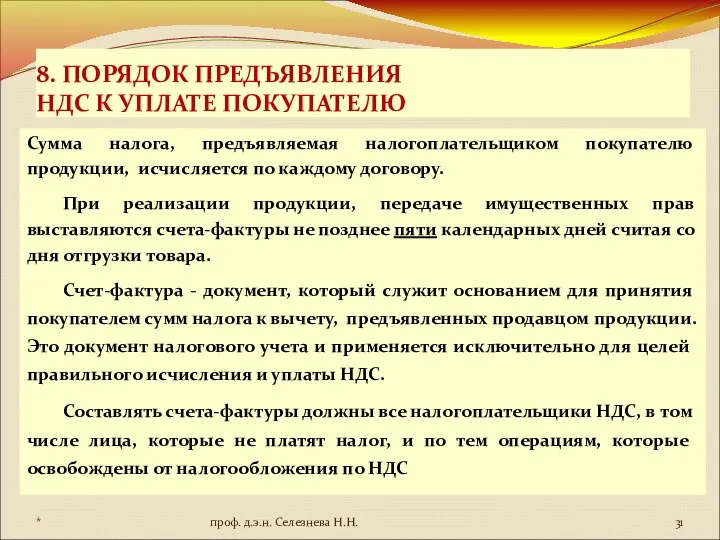

- 31. 8. ПОРЯДОК ПРЕДЪЯВЛЕНИЯ НДС К УПЛАТЕ ПОКУПАТЕЛЮ Сумма налога, предъявляемая налогоплательщиком покупателю продукции, исчисляется по каждому

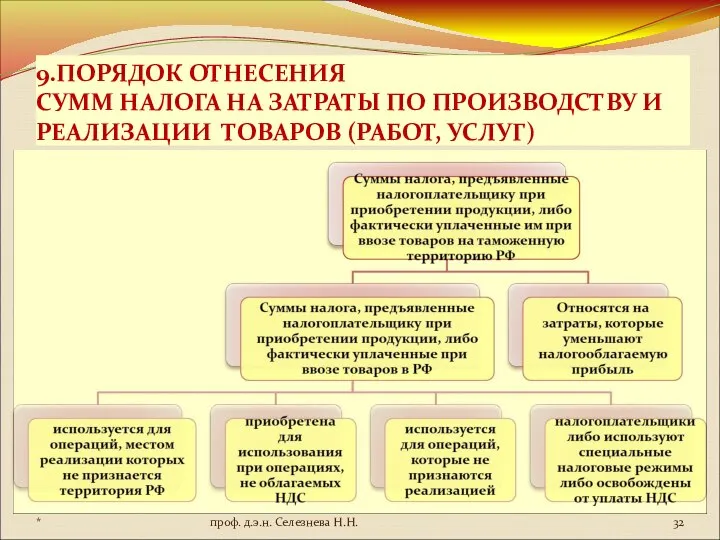

- 32. 9.ПОРЯДОК ОТНЕСЕНИЯ СУММ НАЛОГА НА ЗАТРАТЫ ПО ПРОИЗВОДСТВУ И РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ) * проф. д.э.н.

- 33. 10. НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ИСЧИСЛЕНИИ НДС * проф. д.э.н. Селезнева Н.Н.

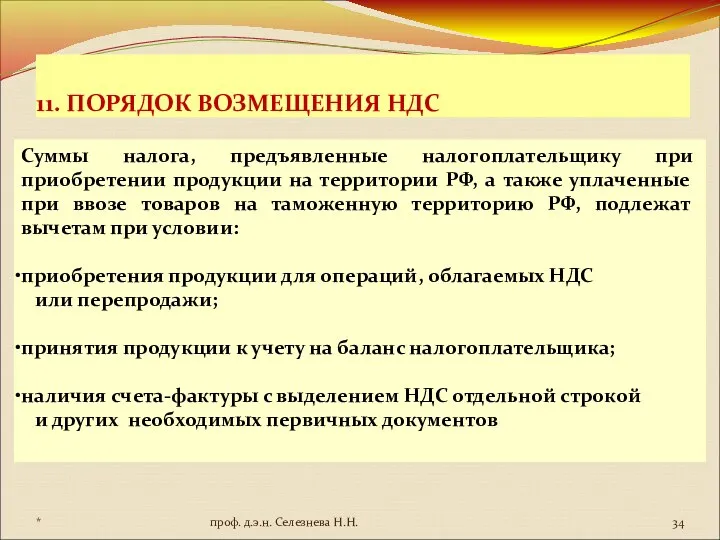

- 34. 11. ПОРЯДОК ВОЗМЕЩЕНИЯ НДС Суммы налога, предъявленные налогоплательщику при приобретении продукции на территории РФ, а также

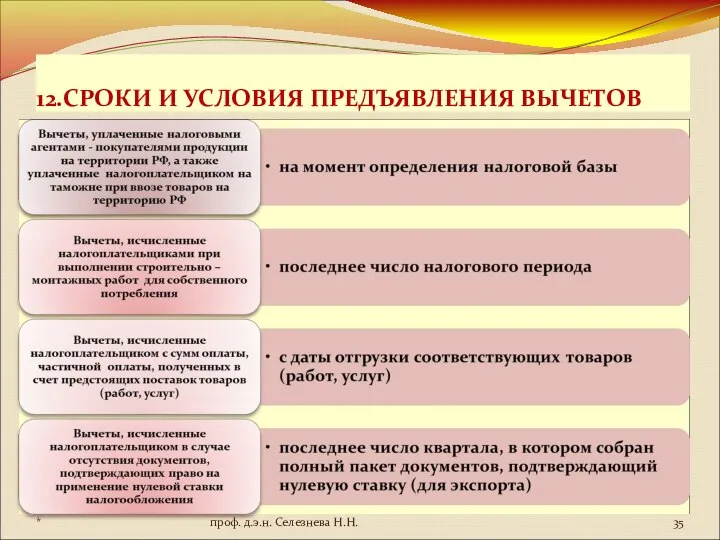

- 35. 12.СРОКИ И УСЛОВИЯ ПРЕДЪЯВЛЕНИЯ ВЫЧЕТОВ * проф. д.э.н. Селезнева Н.Н.

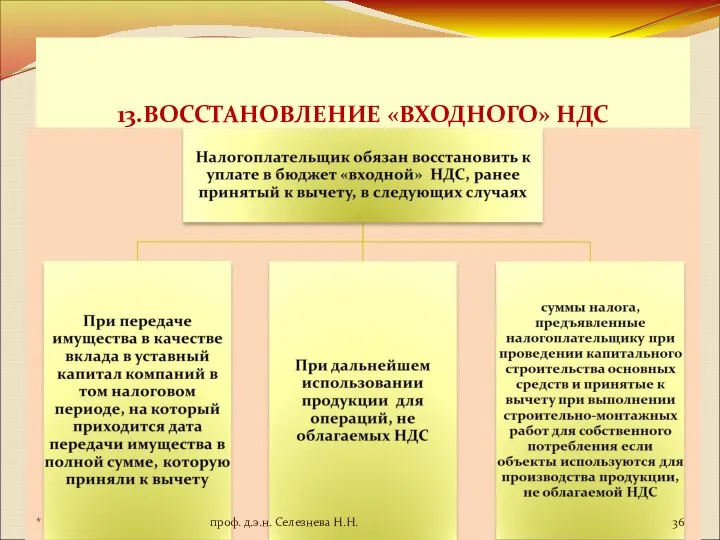

- 36. 13.ВОССТАНОВЛЕНИЕ «ВХОДНОГО» НДС * проф. д.э.н. Селезнева Н.Н.

- 37. Суммы налога, подлежащие восстановлению, учитываются в составе прочих расходов. Налог следует восстановить в том налоговом периоде,

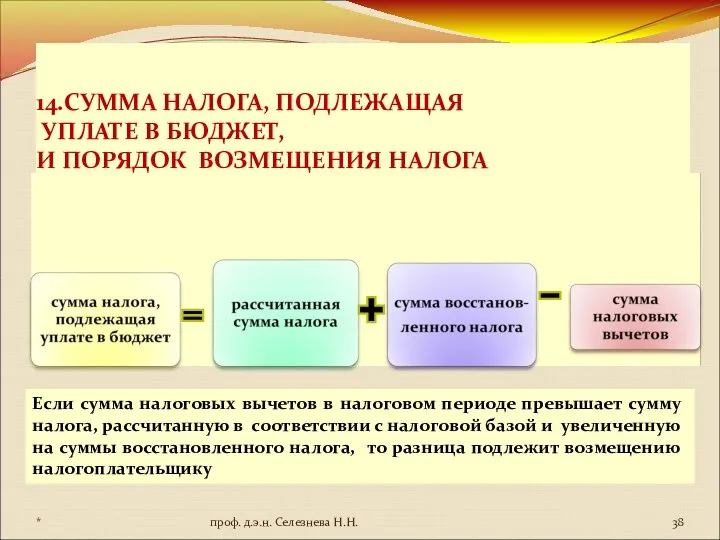

- 38. 14.СУММА НАЛОГА, ПОДЛЕЖАЩАЯ УПЛАТЕ В БЮДЖЕТ, И ПОРЯДОК ВОЗМЕЩЕНИЯ НАЛОГА Если сумма налоговых вычетов в налоговом

- 40. Скачать презентацию

ДОБАВЛЕННАЯ СТОИМОСТЬ представляет собой разницу между стоимостью реализуемых потребителям товаров (работ,

ДОБАВЛЕННАЯ СТОИМОСТЬ представляет собой разницу между стоимостью реализуемых потребителям товаров (работ,

ПОРЯДОК РАСЧЕТА (НДС)

*

проф. д.э.н. Селезнева Н.Н.

ПОРЯДОК РАСЧЕТА (НДС)

*

проф. д.э.н. Селезнева Н.Н.

1. ПЛАТЕЛЬЩИКИ НДС

Прямолинейные, будьте особенно осторожны на поворотах.

Станислав Ежи Лец

*

проф. д.э.н.

1. ПЛАТЕЛЬЩИКИ НДС

Прямолинейные, будьте особенно осторожны на поворотах.

Станислав Ежи Лец

*

проф. д.э.н.

ПЛАТЕЛЬЩИКАМИ НДС ЯВЛЯЮТСЯ:

*

проф. д.э.н. Селезнева Н.Н.

ПЛАТЕЛЬЩИКАМИ НДС ЯВЛЯЮТСЯ:

*

проф. д.э.н. Селезнева Н.Н.

ПЛАТЕЛЬЩИКАМИ НДС НЕ ЯВЛЯЮТСЯ:

*

проф. д.э.н. Селезнева Н.Н.

ПЛАТЕЛЬЩИКАМИ НДС НЕ ЯВЛЯЮТСЯ:

*

проф. д.э.н. Селезнева Н.Н.

Подлежат освобождению от налогообложения отдельные операции , согласно ст. 149 НК

Подлежат освобождению от налогообложения отдельные операции , согласно ст. 149 НК

ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫ НДС

*

проф. д.э.н. Селезнева Н.Н.

ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫ НДС

*

проф. д.э.н. Селезнева Н.Н.

2. Объекты налогообложения

*

проф. д.э.н. Селезнева Н.Н.

2. Объекты налогообложения

*

проф. д.э.н. Селезнева Н.Н.

Местом реализации товаров

признается территория РФ, если:

*

проф. д.э.н. Селезнева Н.Н.

Местом реализации товаров

признается территория РФ, если:

*

проф. д.э.н. Селезнева Н.Н.

Местом реализации работ, услуг признается территория РФ, если:

*

проф. д.э.н. Селезнева Н.Н.

Местом реализации работ, услуг признается территория РФ, если:

*

проф. д.э.н. Селезнева Н.Н.

НЕ ЯВЛЯЮТСЯ РЕАЛИЗАЦИЕЙ

И ОБЪЕКТАМИ НАЛОГООБЛОЖЕНИЯ НДС:

*

проф. д.э.н. Селезнева Н.Н.

НЕ ЯВЛЯЮТСЯ РЕАЛИЗАЦИЕЙ

И ОБЪЕКТАМИ НАЛОГООБЛОЖЕНИЯ НДС:

*

проф. д.э.н. Селезнева Н.Н.

3. НАЛОГОВАЯ БАЗА

Налоговая база по НДС - это стоимостная характеристика объекта

3. НАЛОГОВАЯ БАЗА

Налоговая база по НДС - это стоимостная характеристика объекта

ОСОБЫЙ ПОРЯДОК

ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

*

проф. д.э.н. Селезнева Н.Н.

ОСОБЫЙ ПОРЯДОК

ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

*

проф. д.э.н. Селезнева Н.Н.

ОПРЕДЕЛЕНИЕ НАЛОГОВОЙ БАЗЫ

С УЧЕТОМ СУММ, СВЯЗАННЫХ С РАСЧЕТАМИ

ПО ОПЛАТЕ

ОПРЕДЕЛЕНИЕ НАЛОГОВОЙ БАЗЫ С УЧЕТОМ СУММ, СВЯЗАННЫХ С РАСЧЕТАМИ ПО ОПЛАТЕ

4.НАЛОГОВЫЙ ПЕРИОД

налоговый период

установлен как

КВАРТАЛ

*

проф. д.э.н. Селезнева Н.Н.

4.НАЛОГОВЫЙ ПЕРИОД

налоговый период

установлен как

КВАРТАЛ

*

проф. д.э.н. Селезнева Н.Н.

5.СТАВКИ НАЛОГА

*

проф. д.э.н. Селезнева Н.Н.

5.СТАВКИ НАЛОГА

*

проф. д.э.н. Селезнева Н.Н.

Ставка НДС 0% применяется

при реализации следующих товаров (работ, услуг)

*

проф. д.э.н.

Ставка НДС 0% применяется

при реализации следующих товаров (работ, услуг)

*

проф. д.э.н.

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ СТАВКУ 0%

*

проф. д.э.н. Селезнева Н.Н.

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ СТАВКУ 0%

*

проф. д.э.н. Селезнева Н.Н.

СТАВКА НДС 10%

ПРИМЕНЯЕТСЯ В СЛЕДУЮЩИХ СЛУЧАЯХ

*

проф. д.э.н. Селезнева Н.Н.

СТАВКА НДС 10%

ПРИМЕНЯЕТСЯ В СЛЕДУЮЩИХ СЛУЧАЯХ

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

Газета – первый черновик истории

Филин Грэм

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

Газета – первый черновик истории

Филин Грэм

*

проф. д.э.н. Селезнева Н.Н.

ПРОДОЛЖЕНИЕ

Лекарство: вещество, которое, будучи введено в крысу, дает научный отчет или

ПРОДОЛЖЕНИЕ

Лекарство: вещество, которое, будучи введено в крысу, дает научный отчет или

Ставка НДС 18% применяется во всех остальных случаях

*

проф. д.э.н. Селезнева Н.Н.

Ставка НДС 18% применяется во всех остальных случаях

*

проф. д.э.н. Селезнева Н.Н.

6. ПОРЯДОК РАСЧЕТА НДС

Сумма НДС определяется как произведение налоговой базы на

6. ПОРЯДОК РАСЧЕТА НДС

Сумма НДС определяется как произведение налоговой базы на

ИСЧИСЛЕНИЕ НАЛОГА НАЛОГОВЫМИ АГЕНТАМИ

*

проф. д.э.н. Селезнева Н.Н.

ИСЧИСЛЕНИЕ НАЛОГА НАЛОГОВЫМИ АГЕНТАМИ

*

проф. д.э.н. Селезнева Н.Н.

7.МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

*

проф. д.э.н. Селезнева Н.Н.

7.МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

*

проф. д.э.н. Селезнева Н.Н.

8. ПОРЯДОК ПРЕДЪЯВЛЕНИЯ

НДС К УПЛАТЕ ПОКУПАТЕЛЮ

Сумма налога, предъявляемая налогоплательщиком покупателю

8. ПОРЯДОК ПРЕДЪЯВЛЕНИЯ

НДС К УПЛАТЕ ПОКУПАТЕЛЮ

Сумма налога, предъявляемая налогоплательщиком покупателю

9.ПОРЯДОК ОТНЕСЕНИЯ

СУММ НАЛОГА НА ЗАТРАТЫ ПО ПРОИЗВОДСТВУ И РЕАЛИЗАЦИИ ТОВАРОВ

9.ПОРЯДОК ОТНЕСЕНИЯ СУММ НАЛОГА НА ЗАТРАТЫ ПО ПРОИЗВОДСТВУ И РЕАЛИЗАЦИИ ТОВАРОВ

10. НАЛОГОВЫЕ ВЫЧЕТЫ

ПРИ ИСЧИСЛЕНИИ НДС

*

проф. д.э.н. Селезнева Н.Н.

10. НАЛОГОВЫЕ ВЫЧЕТЫ

ПРИ ИСЧИСЛЕНИИ НДС

*

проф. д.э.н. Селезнева Н.Н.

11. ПОРЯДОК ВОЗМЕЩЕНИЯ НДС

Суммы налога, предъявленные налогоплательщику при приобретении продукции на

11. ПОРЯДОК ВОЗМЕЩЕНИЯ НДС

Суммы налога, предъявленные налогоплательщику при приобретении продукции на

12.СРОКИ И УСЛОВИЯ ПРЕДЪЯВЛЕНИЯ ВЫЧЕТОВ

*

проф. д.э.н. Селезнева Н.Н.

12.СРОКИ И УСЛОВИЯ ПРЕДЪЯВЛЕНИЯ ВЫЧЕТОВ

*

проф. д.э.н. Селезнева Н.Н.

13.ВОССТАНОВЛЕНИЕ «ВХОДНОГО» НДС

*

проф. д.э.н. Селезнева Н.Н.

13.ВОССТАНОВЛЕНИЕ «ВХОДНОГО» НДС

*

проф. д.э.н. Селезнева Н.Н.

Суммы налога, подлежащие восстановлению, учитываются в составе прочих расходов. Налог следует

Суммы налога, подлежащие восстановлению, учитываются в составе прочих расходов. Налог следует

14.СУММА НАЛОГА, ПОДЛЕЖАЩАЯ

УПЛАТЕ В БЮДЖЕТ,

И ПОРЯДОК ВОЗМЕЩЕНИЯ НАЛОГА

Если сумма

14.СУММА НАЛОГА, ПОДЛЕЖАЩАЯ

УПЛАТЕ В БЮДЖЕТ,

И ПОРЯДОК ВОЗМЕЩЕНИЯ НАЛОГА

Если сумма

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Корпоративная система мотивации труда

Корпоративная система мотивации труда Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15 Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Анатомия заработка риэлтора

Анатомия заработка риэлтора Торговля Криптовалютой

Торговля Криптовалютой Банковское кредитование (продолжение)

Банковское кредитование (продолжение) МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Транспорт. Обороты

Транспорт. Обороты СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Актуальные инвестиционные предложения

Актуальные инвестиционные предложения Бюджетування та контроль

Бюджетування та контроль Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Фонд социального страхования РФ

Фонд социального страхования РФ Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Финансовое мошенничество

Финансовое мошенничество