- Чистая приведённая стоимость. Преимущества и недостатки NPV

Содержание

- 2. Преимущества NPV При использовании NPV будущие денежные потоки дисконтируются, то есть учитывается временная стоимость денег. При

- 3. Недостатки NPV NPV представляет собой абсолютную характеристику и измеряется в денежных единицах (рублях). Это не позволяет

- 4. Альтернативные способы оценки эффективности ИП Наиболее известны три альтернативных метода оценки инвестиций в реальные активы: -

- 5. Срок окупаемости Срок окупаемости проекта − это период времени (чаще – количество шагов расчета), в течение

- 6. Срок окупаемости Если имеется инвестиционный проект начальной стоимостью С0, который по прогнозам менеджеров фирмы будет приносить

- 7. Срок окупаемости Сроком окупаемости проекта будет являться такое количество шагов расчета m, за которые положительное сальдо

- 8. Срок окупаемости Однако само по себе вычисление величины m не позволяет ответить на основной вопрос: является

- 9. Срок окупаемости Правило срока окупаемости сводится к следующему: принимать можно только те проекты, срок окупаемости которых

- 10. Срок окупаемости

- 11. Оптимальный срок окупаемости проекта

- 12. Точный срок окупаемости

- 13. Дисконтированный срок окупаемости Зачастую для фирмы представляет интерес определить, через какой период времени аккумулированный поток дисконтированных

- 14. Дисконтированный срок окупаемости Денежные потоки по проектам Дисконтированные денежные потоки

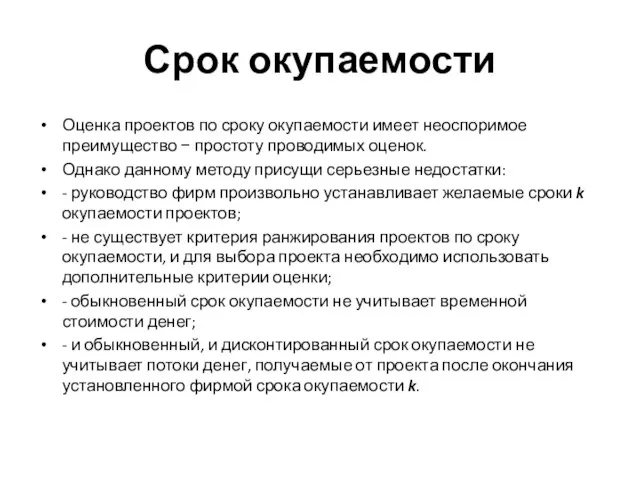

- 15. Срок окупаемости Оценка проектов по сроку окупаемости имеет неоспоримое преимущество − простоту проводимых оценок. Однако данному

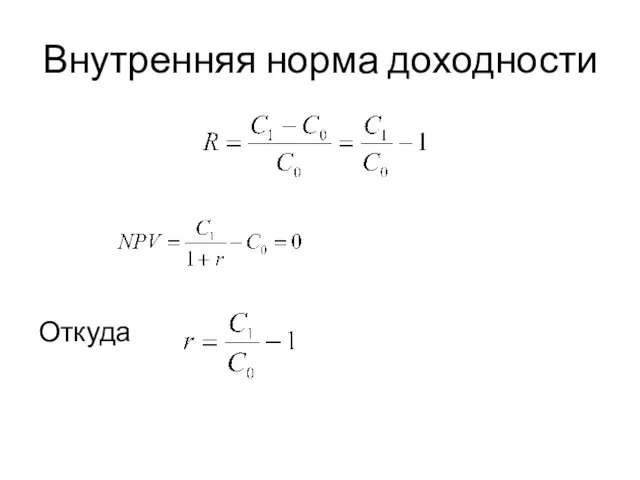

- 16. Внутренняя норма доходности Откуда

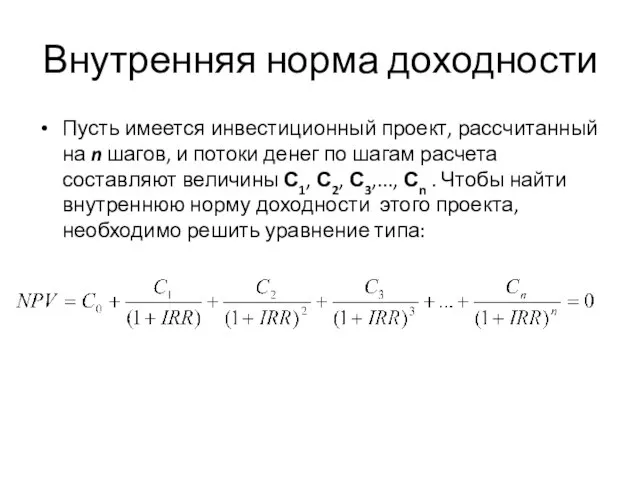

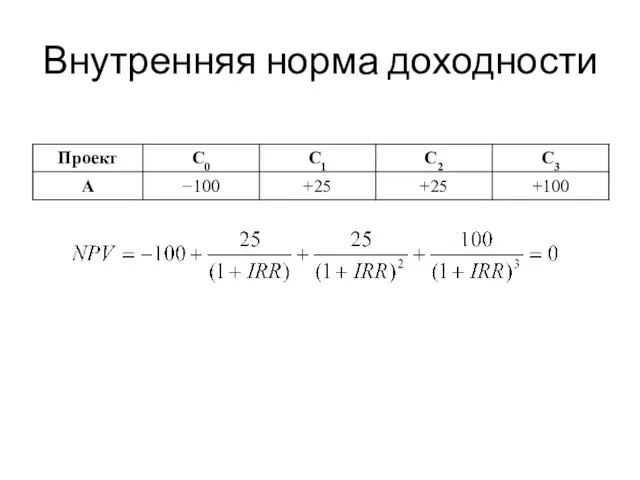

- 17. Внутренняя норма доходности Пусть имеется инвестиционный проект, рассчитанный на n шагов, и потоки денег по шагам

- 18. Внутренняя норма доходности

- 19. Внутренняя норма доходности

- 20. Внутренняя норма доходности

- 21. Внутренняя норма доходности

- 22. Внутренняя норма доходности

- 23. Внутренняя норма доходности

- 24. Внутренняя норма доходности

- 25. IRR(G − F) = 0,20

- 26. Индекс рентабельности

- 27. Индекс рентабельности

- 28. Выбор оптимального времени инвестирования Если оценены ожидаемые будущие CF для каждой альтернативной даты (k) начала проекта,

- 29. После этого полученные суммы NPVk приводятся к начальному моменту времени t0 путем их дисконтирования и вычисления

- 30. Выбор оптимального времени инвестирования Данные второй строки означают, что если проект начать через 1 год, то

- 31. Приведем каждую величину NPVk к начальному моменту t0: В случае открытия кафе через год дисконтированная величина

- 32. Выбор оптимального времени инвестирования В случае начала проекта через 5 лет чистая приведенная стоимость, приведенная к

- 33. Выбор оборудования с различным сроком службы Существуют два станка X и Y приблизительно одинаковой производительности: станок

- 34. Выбор оборудования с различным сроком службы Высчитаем приведенную стоимость потока затрат для каждого станка (поскольку оцениваются

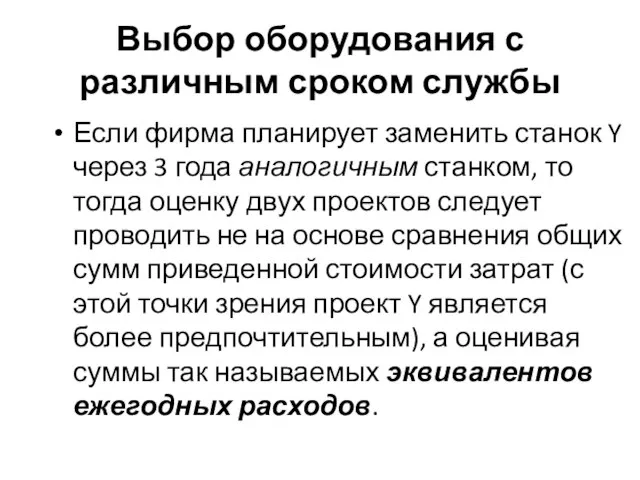

- 35. Выбор оборудования с различным сроком службы Если фирма планирует заменить станок Y через 3 года аналогичным

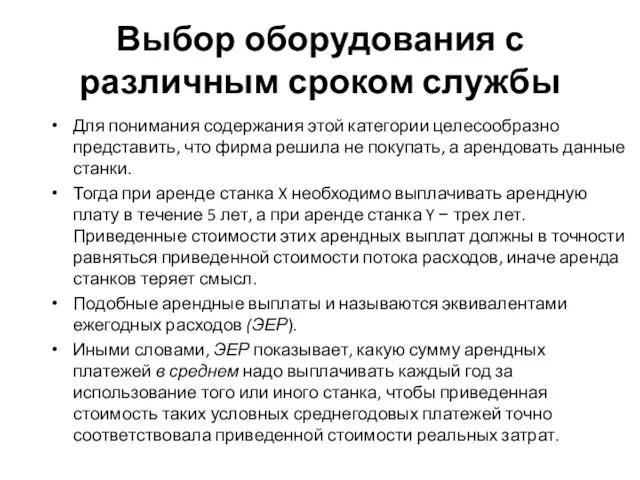

- 36. Для понимания содержания этой категории целесообразно представить, что фирма решила не покупать, а арендовать данные станки.

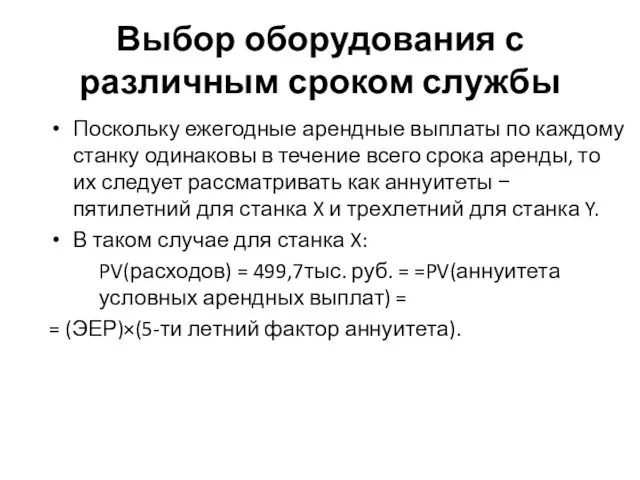

- 37. Поскольку ежегодные арендные выплаты по каждому станку одинаковы в течение всего срока аренды, то их следует

- 38. Выбор оборудования с различным сроком службы

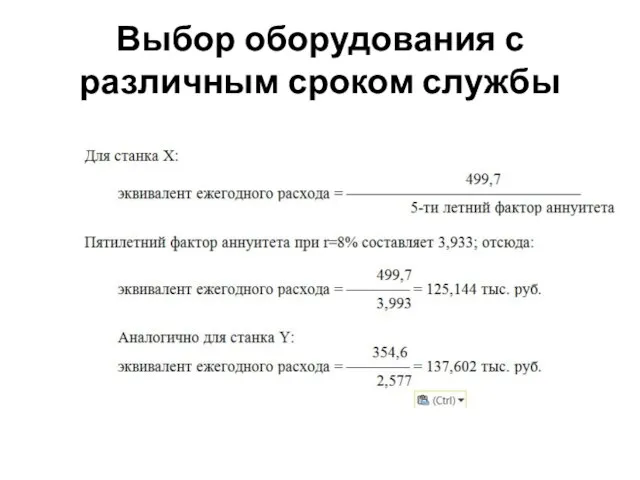

- 39. Эквивалент ежегодного расхода для случая аренды станка X меньше, чем для станка Y. То есть, эксплуатируя

- 40. Фирма использует станок, который, как ожидают, даст в текущем году отдачу 40 тыс. руб. и в

- 41. Определение времени замены действующей машины Подобная проблема решается в два этапа: 1) сначала находится NPV потока

- 42. Значит, установка нового станка равнозначна тому, что фирма в течение трех лет будет ежегодно получать 23,88

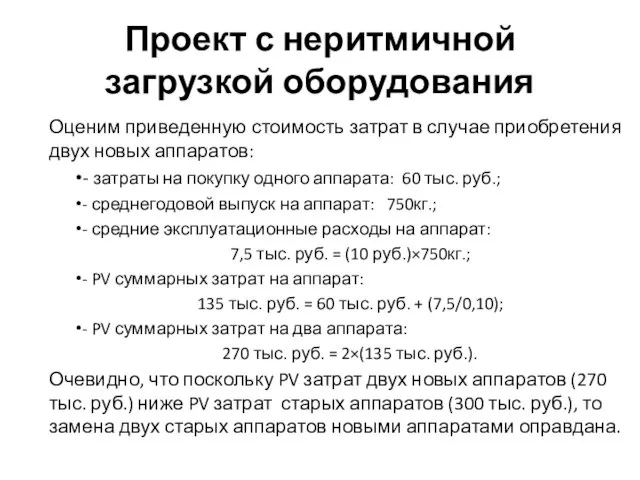

- 43. Проект с неритмичной загрузкой оборудования Для того чтобы фирма купила станок стоимостью 100 тыс. руб. чистая

- 44. Фирма располагает двумя аппаратами по производству мороженого. Каждый аппарат производит 1000кг. мороженого в год. Для простоты

- 45. Фирма имеет возможность заменить эти два старых аппарата новыми, имеющими приблизительно такую же производительность, но с

- 46. Предположим, что ставка дисконта =10%. Вычислим приведенную стоимость затрат производства мороженого старыми аппаратами, исходя из следующего:

- 47. Оценим приведенную стоимость затрат в случае приобретения двух новых аппаратов: - затраты на покупку одного аппарата:

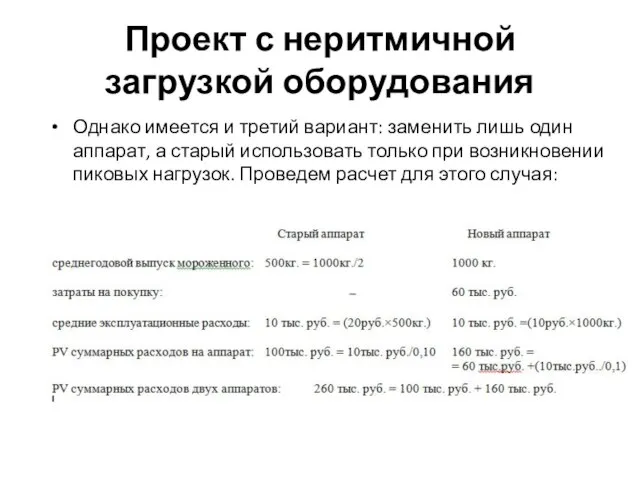

- 48. Однако имеется и третий вариант: заменить лишь один аппарат, а старый использовать только при возникновении пиковых

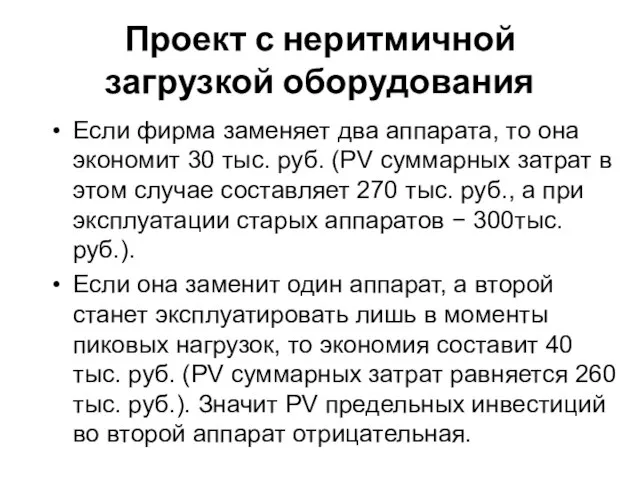

- 49. Проект с неритмичной загрузкой оборудования Если фирма заменяет два аппарата, то она экономит 30 тыс. руб.

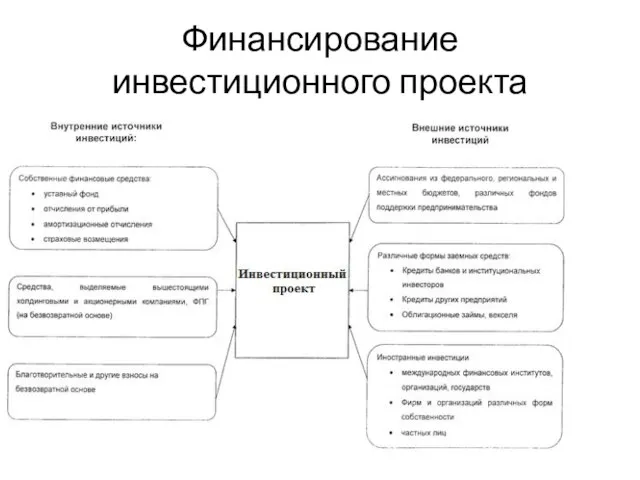

- 50. Финансирование инвестиционного проекта Система финансирования инвестиционного проекта включает два основных элемента: 1. Источники финансирования проекта. 2.

- 51. Источники финансирования ИП Источники финансирования можно классифицировать по многим критериям, прежде всего, по отношениям собственности и

- 52. Собственные средства финансирования ИП К собственным средствам относят: -нераспределенную прибыль; -амортизационные отчисления; -страховые суммы в виде

- 53. Привлеченные источники финансирования: а) средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов,

- 54. С точки зрения видов собственности, источники финансирования подразделяются на следующие виды: 1) государственные инвестиционные ресурсы −

- 55. Формы финансирования ИП Различают следующие формы финансирования ИП: бюджетное, акционерное, кредитование, проектное. Бюджетное финансирование предполагает инвестиционные

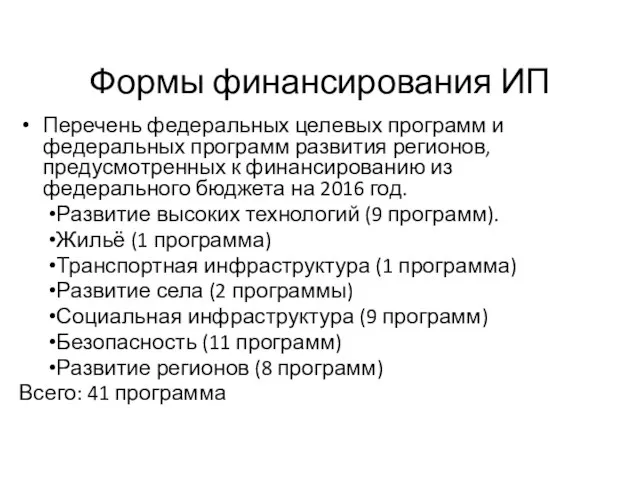

- 56. Перечень федеральных целевых программ и федеральных программ развития регионов, предусмотренных к финансированию из федерального бюджета на

- 57. 1. Акционерное финансирование − форма получения инвестиционных ресурсов путём эмиссии ценных бумаг. Как правило, данный вид

- 58. 2. Кредитование: в технологии банковского кредитования ИП выделяют два направления: инвестиционное кредитование проектное финансирование. Инвестиционное кредитование

- 59. Проектное финансирование может принимать следующие формы: - С полным регрессом на заемщика - применяется, как правило,

- 60. Финансирование инвестиционного проекта

- 61. Риски инвестиционных проектов Инвестиционное решение считается рисковым или неопределенным, если оно имеет несколько вариантов возможных исходов.

- 62. Согласно «Методическим рекомендациям…», риск сопряжен с наступлением негативных последствий (убытков, срыва сроков возведения объекта и т.п.).

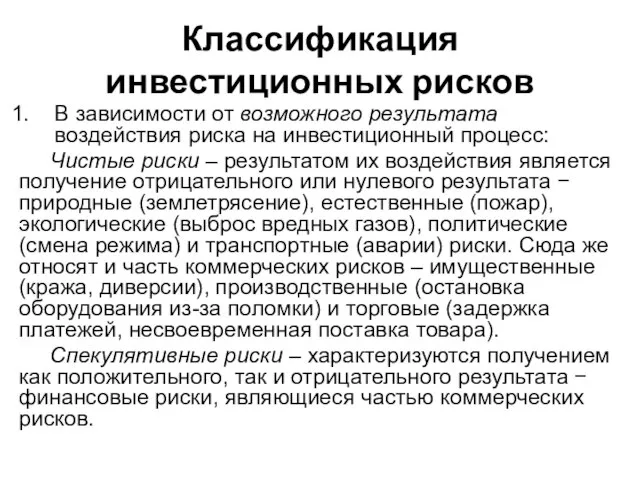

- 63. Классификация инвестиционных рисков В зависимости от возможного результата воздействия риска на инвестиционный процесс: Чистые риски –

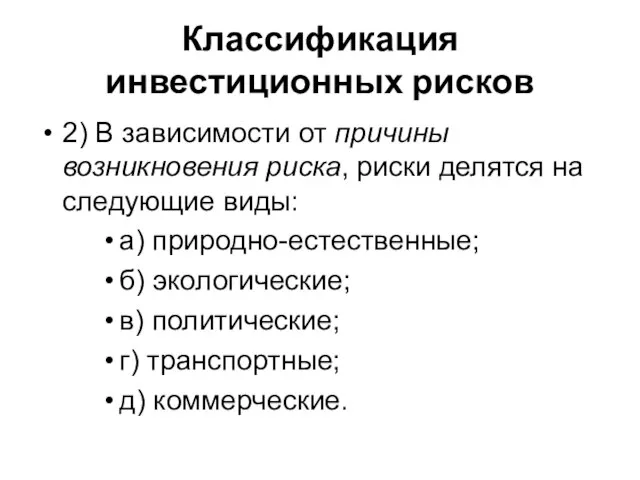

- 64. 2) В зависимости от причины возникновения риска, риски делятся на следующие виды: а) природно-естественные; б) экологические;

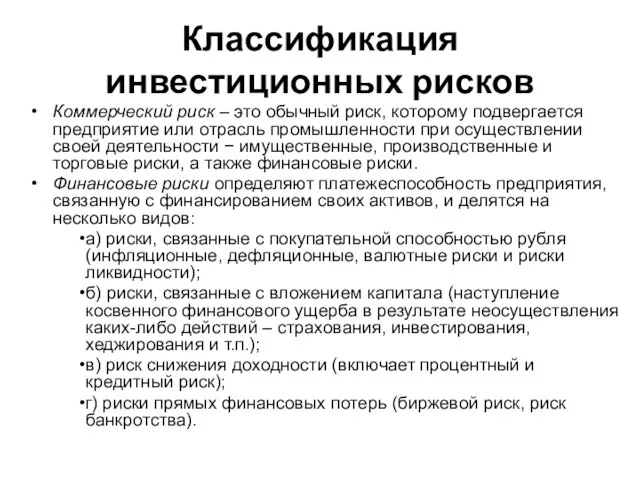

- 65. Коммерческий риск – это обычный риск, которому подвергается предприятие или отрасль промышленности при осуществлении своей деятельности

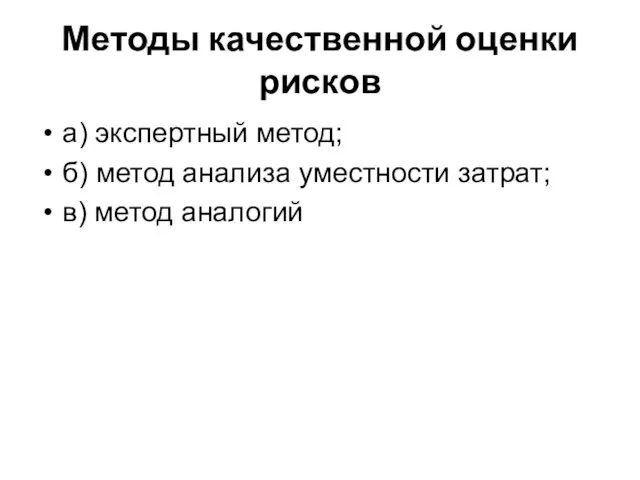

- 66. Методы качественной оценки рисков а) экспертный метод; б) метод анализа уместности затрат; в) метод аналогий

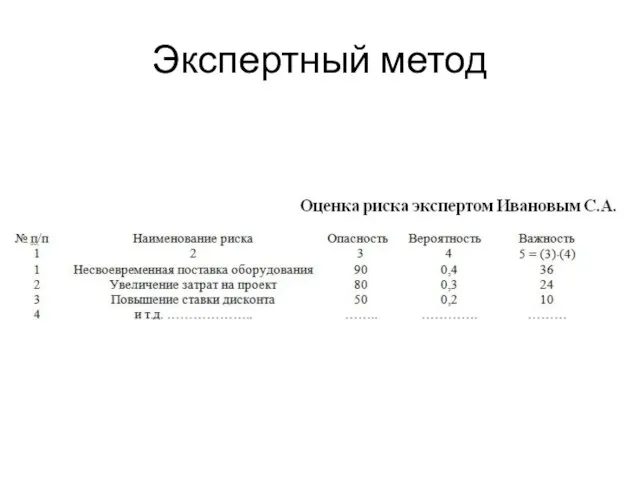

- 67. Экспертный метод 1. Менеджеры проекта определяют основные виды рисков, с которыми можно столкнуться при реализации ИП,

- 68. Экспертный метод

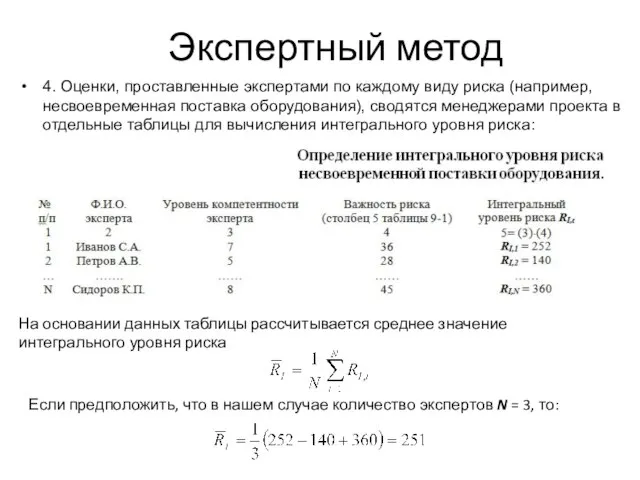

- 69. 4. Оценки, проставленные экспертами по каждому виду риска (например, несвоевременная поставка оборудования), сводятся менеджерами проекта в

- 70. 5. Для каждого вида риска сравниваются величины и заданные предельные уровни риска, на основании чего принимается

- 71. Метод анализа уместности затрат Ориентирован на выявление потенциальных зон риска и используется инвестором для минимизации риска,

- 72. Процесс финансирования проекта разбивается на стадии, которые должны быть взаимосвязаны с этапами реализации проекта и учитывать

- 73. Метод аналогий Состоит в анализе имеющихся данных, касающихся осуществления фирмой аналогичных проектов в прошлом, с целью

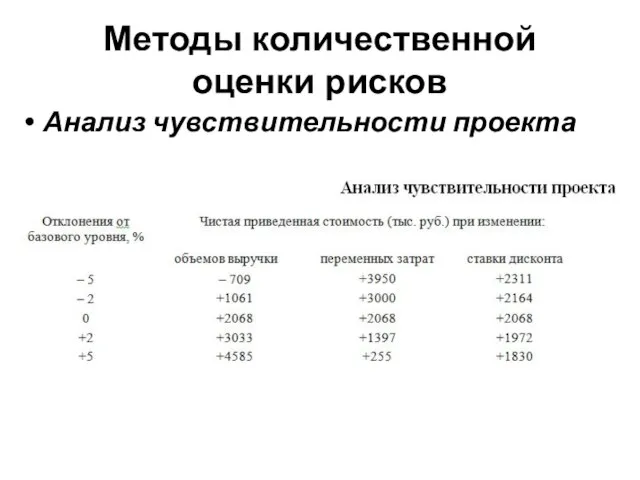

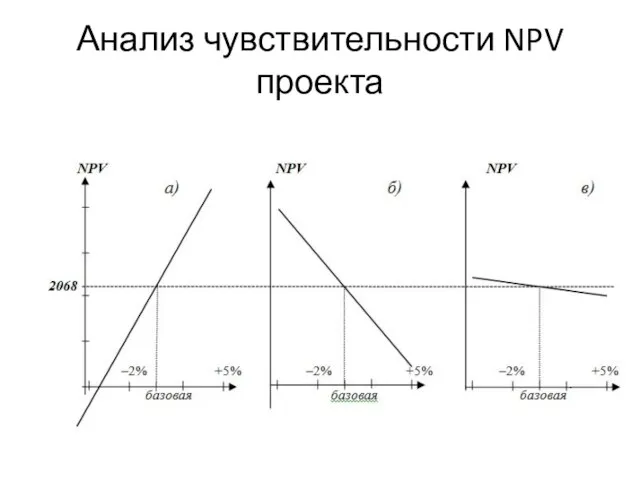

- 74. Методы количественной оценки рисков Анализ чувствительности проекта

- 75. Анализ чувствительности NPV проекта

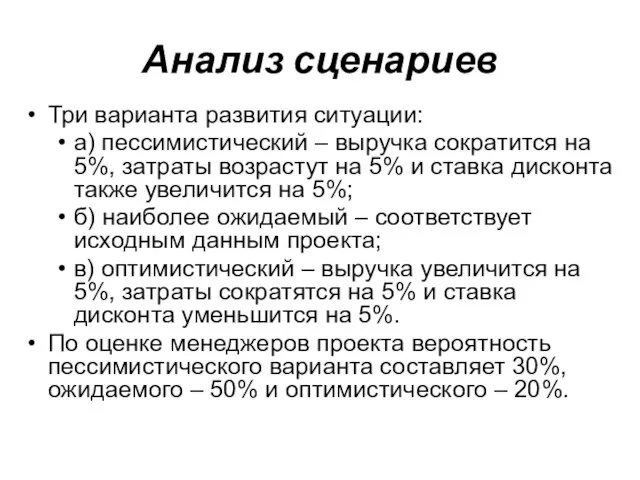

- 76. Анализ сценариев Три варианта развития ситуации: а) пессимистический – выручка сократится на 5%, затраты возрастут на

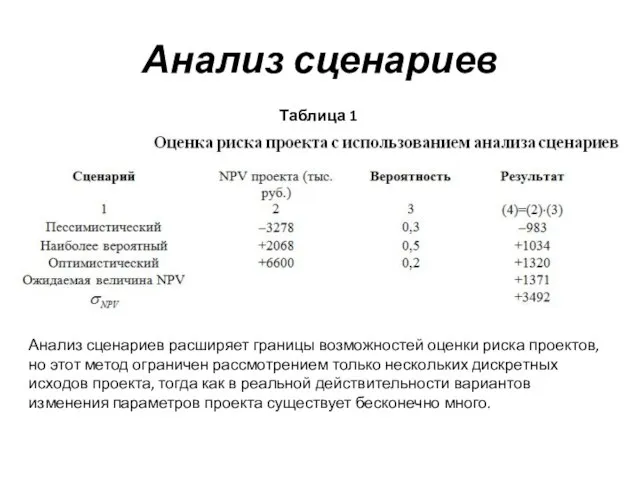

- 77. Анализ сценариев Анализ сценариев расширяет границы возможностей оценки риска проектов, но этот метод ограничен рассмотрением только

- 78. Имитационное моделирование методом Монте-Карло Этот метод объединяет анализ чувствительности и анализ распределения вероятностей входных переменных. Он

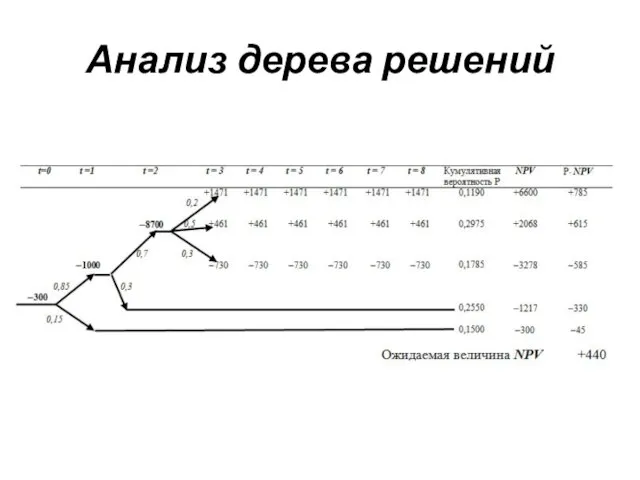

- 79. Анализ дерева решений Предположим, что капитальные затраты по проекту происходят не в ходе одного нулевого шага,

- 80. Менеджеры проекта оценивают вероятность возможных вариантов на каждом этапе: по окончании первого, расчетного этапа существует вероятность,

- 81. Анализ дерева решений

- 82. Анализ предельного уровня устойчивости Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям

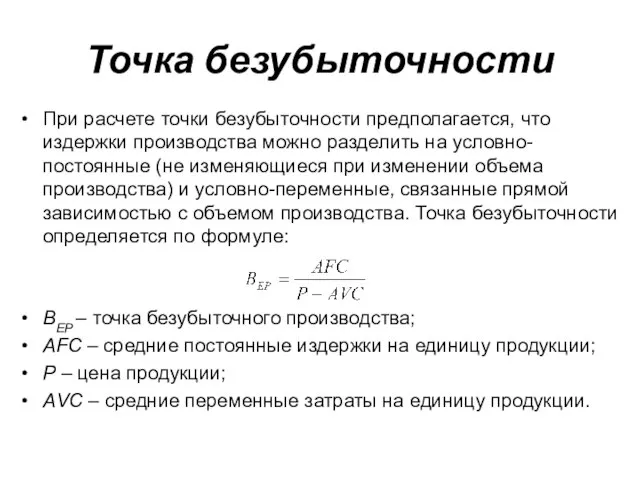

- 83. Точка безубыточности При расчете точки безубыточности предполагается, что издержки производства можно разделить на условно-постоянные (не изменяющиеся

- 84. Точка безубыточности Проект считается устойчивым, если BEP ≤ 0,6 ÷ 0,7 после освоения проектных мощностей. Если

- 86. Скачать презентацию

Преимущества NPV

При использовании NPV будущие денежные потоки дисконтируются, то есть учитывается

Преимущества NPV

При использовании NPV будущие денежные потоки дисконтируются, то есть учитывается

Недостатки NPV

NPV представляет собой абсолютную характеристику и измеряется в денежных единицах

Недостатки NPV

NPV представляет собой абсолютную характеристику и измеряется в денежных единицах

Альтернативные способы оценки эффективности ИП

Наиболее известны три альтернативных метода оценки

Альтернативные способы оценки эффективности ИП

Наиболее известны три альтернативных метода оценки

Срок окупаемости

Срок окупаемости проекта − это период времени (чаще –

Срок окупаемости

Срок окупаемости проекта − это период времени (чаще –

Срок окупаемости

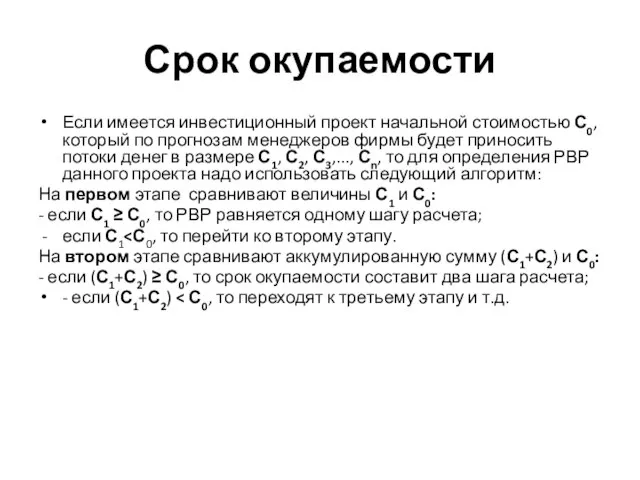

Если имеется инвестиционный проект начальной стоимостью С0, который по прогнозам

Срок окупаемости

Если имеется инвестиционный проект начальной стоимостью С0, который по прогнозам

Срок окупаемости

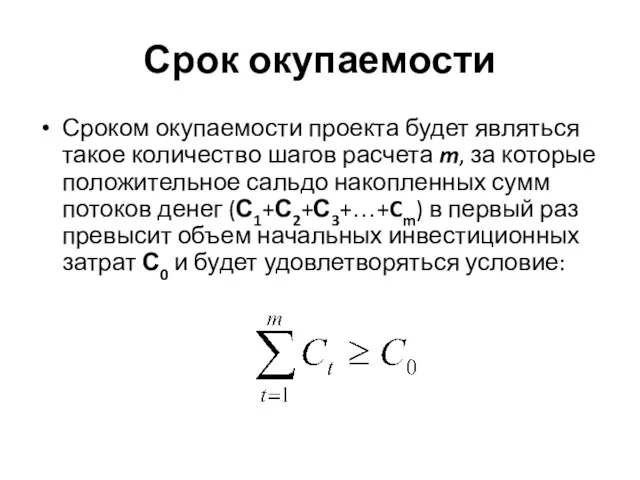

Сроком окупаемости проекта будет являться такое количество шагов расчета m,

Срок окупаемости

Сроком окупаемости проекта будет являться такое количество шагов расчета m,

Срок окупаемости

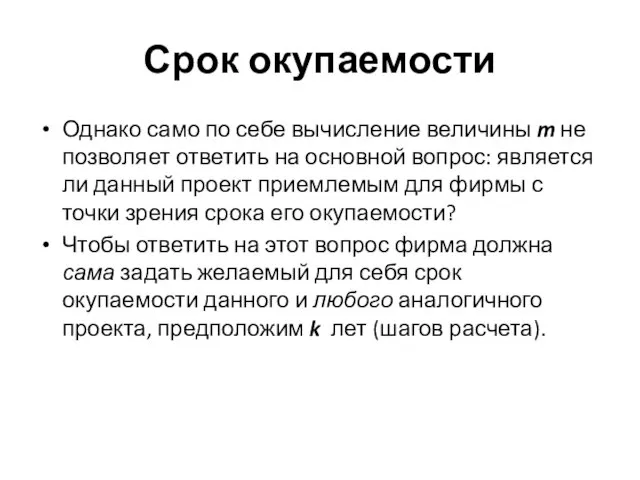

Однако само по себе вычисление величины m не позволяет ответить

Срок окупаемости

Однако само по себе вычисление величины m не позволяет ответить

Срок окупаемости

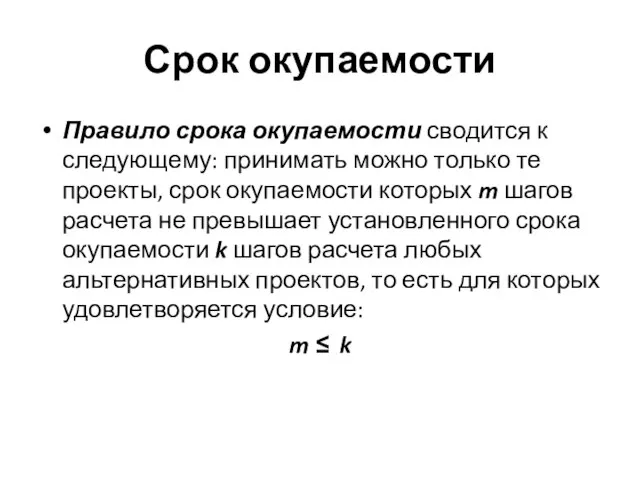

Правило срока окупаемости сводится к следующему: принимать можно только те

Срок окупаемости

Правило срока окупаемости сводится к следующему: принимать можно только те

Срок окупаемости

Срок окупаемости

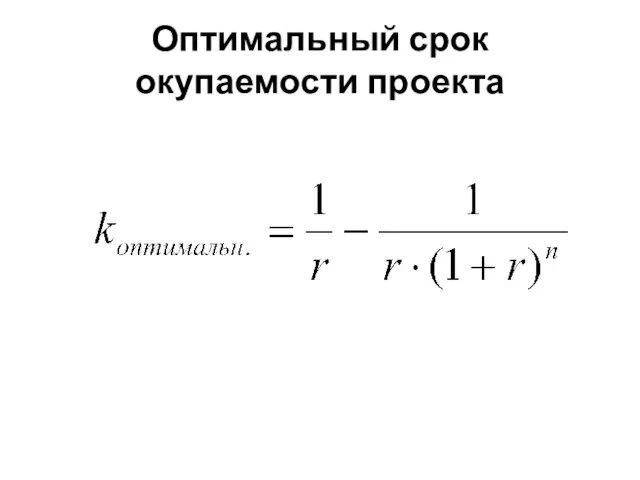

Оптимальный срок окупаемости проекта

Оптимальный срок окупаемости проекта

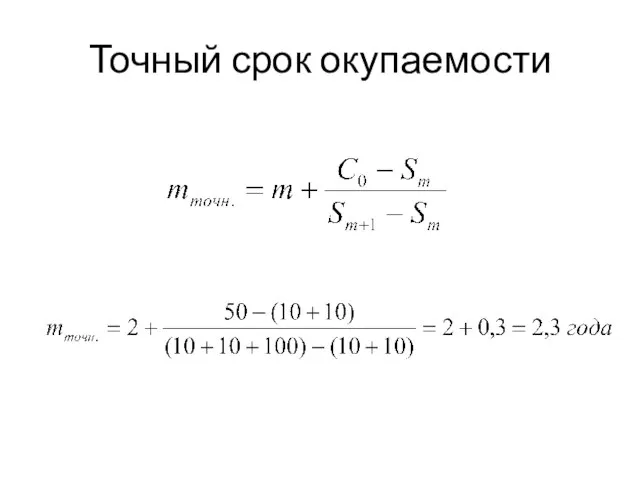

Точный срок окупаемости

Точный срок окупаемости

Дисконтированный срок окупаемости

Зачастую для фирмы представляет интерес определить, через какой

Дисконтированный срок окупаемости

Зачастую для фирмы представляет интерес определить, через какой

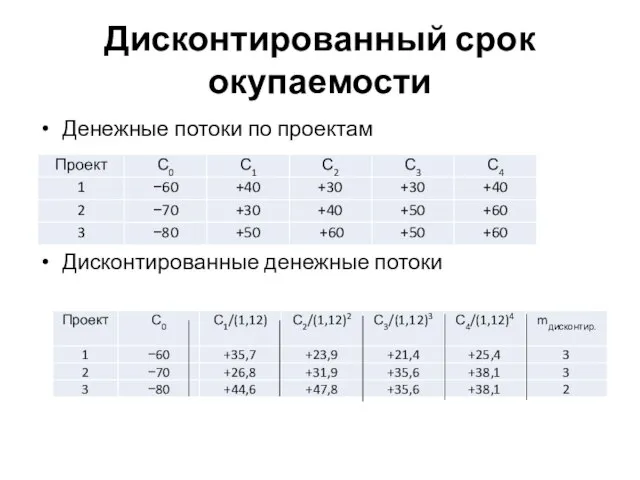

Дисконтированный срок окупаемости

Денежные потоки по проектам

Дисконтированные денежные потоки

Дисконтированный срок окупаемости

Денежные потоки по проектам

Дисконтированные денежные потоки

Срок окупаемости

Оценка проектов по сроку окупаемости имеет неоспоримое преимущество − простоту

Срок окупаемости

Оценка проектов по сроку окупаемости имеет неоспоримое преимущество − простоту

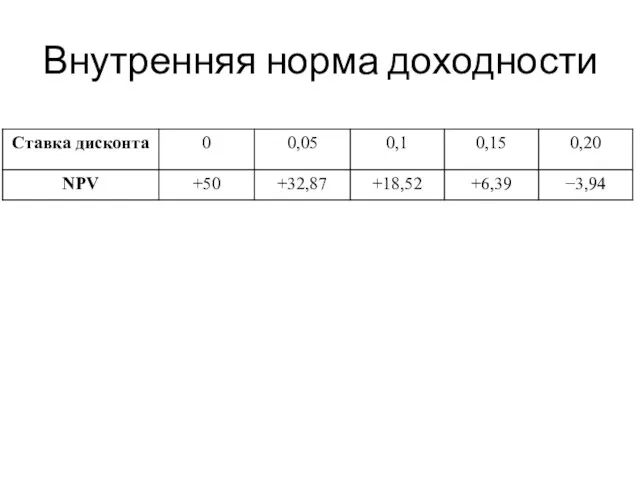

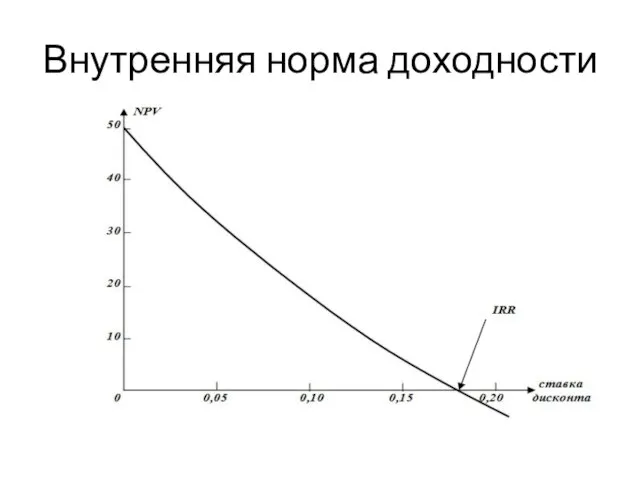

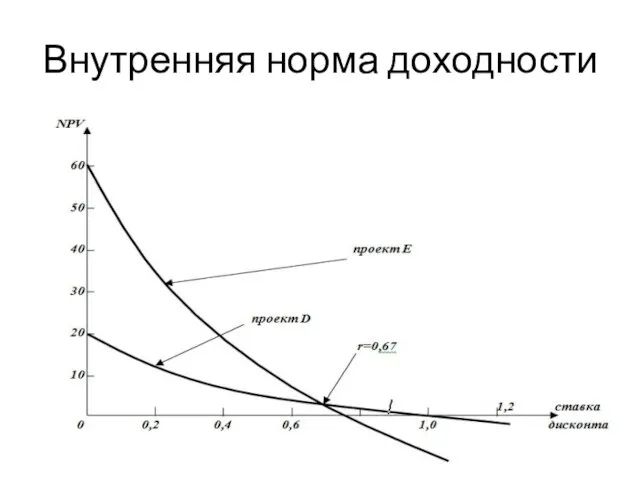

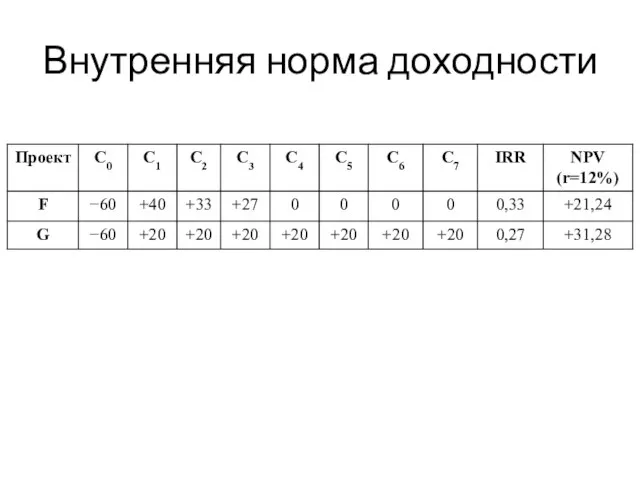

Внутренняя норма доходности

Откуда

Внутренняя норма доходности

Откуда

Внутренняя норма доходности

Пусть имеется инвестиционный проект, рассчитанный на n шагов, и

Внутренняя норма доходности

Пусть имеется инвестиционный проект, рассчитанный на n шагов, и

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

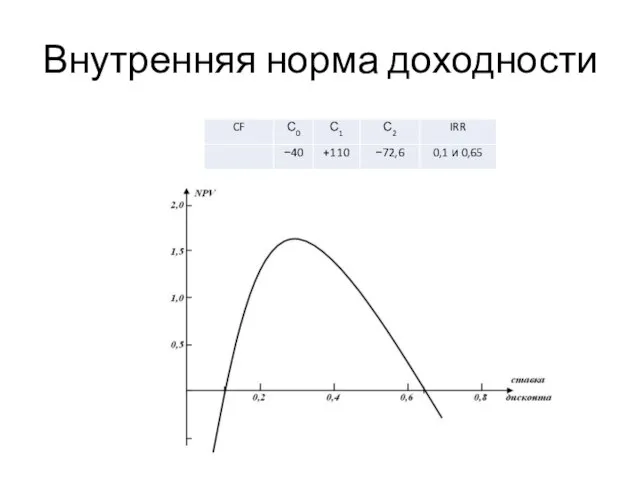

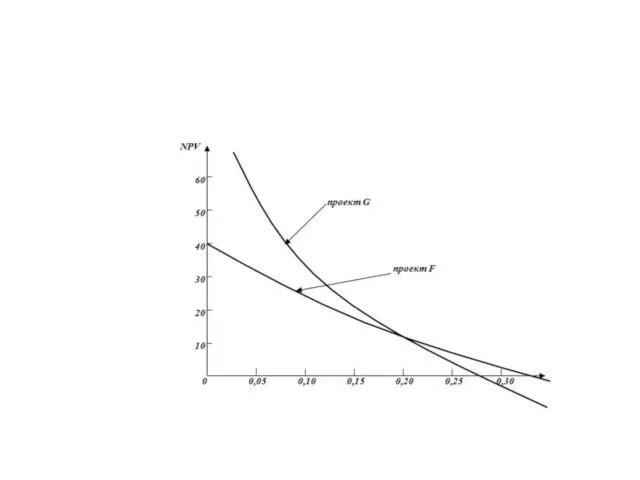

IRR(G − F) = 0,20

IRR(G − F) = 0,20

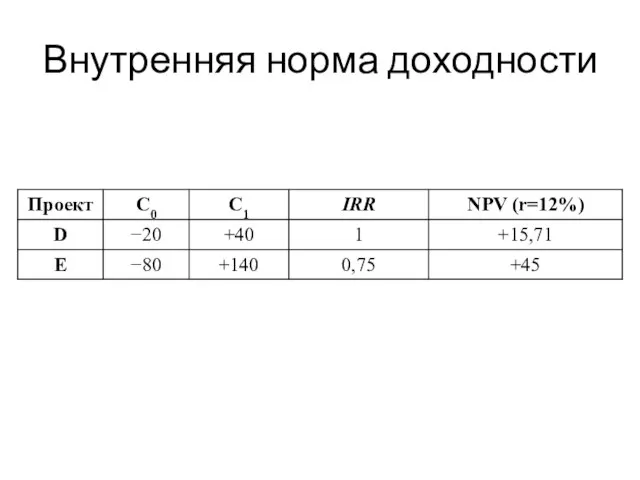

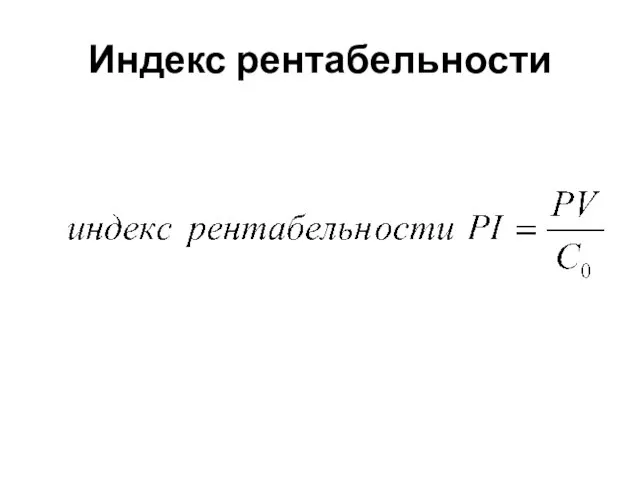

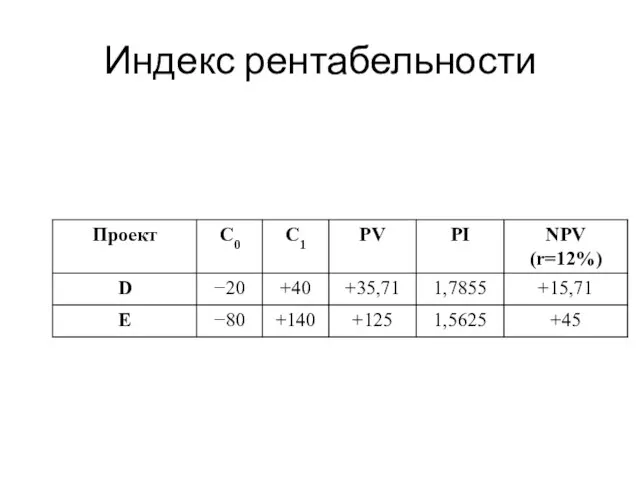

Индекс рентабельности

Индекс рентабельности

Индекс рентабельности

Индекс рентабельности

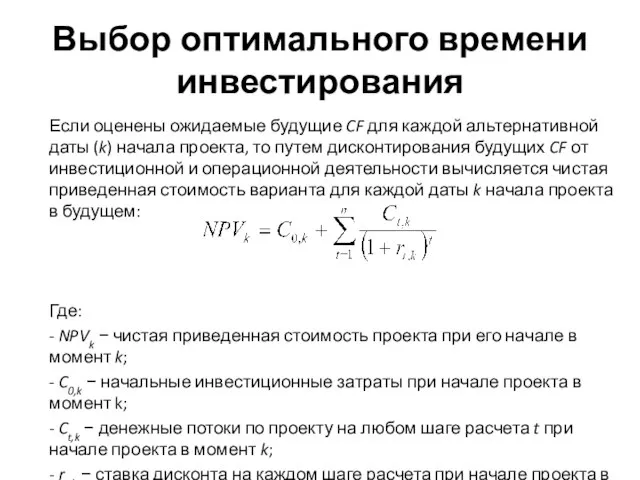

Выбор оптимального времени инвестирования

Если оценены ожидаемые будущие CF для каждой альтернативной

Выбор оптимального времени инвестирования

Если оценены ожидаемые будущие CF для каждой альтернативной

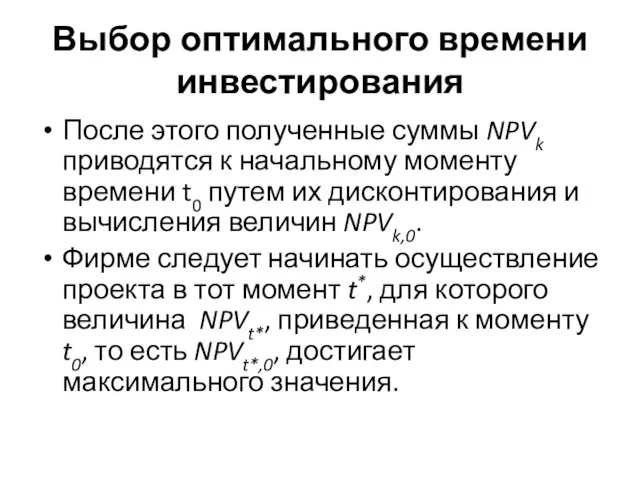

После этого полученные суммы NPVk приводятся к начальному моменту времени t0

После этого полученные суммы NPVk приводятся к начальному моменту времени t0

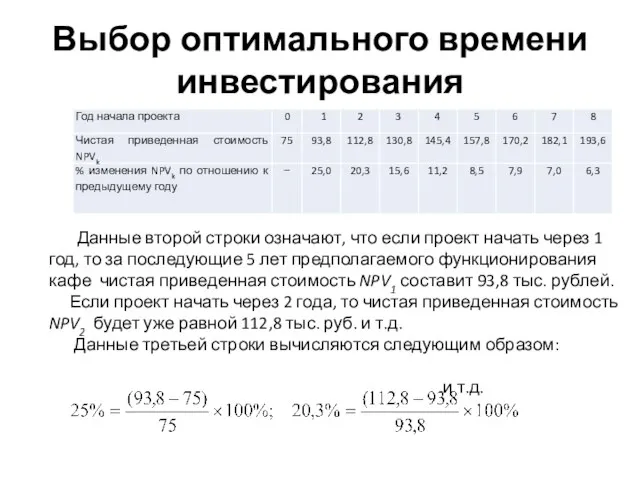

Выбор оптимального времени инвестирования

Данные второй строки означают, что если проект

Выбор оптимального времени инвестирования

Данные второй строки означают, что если проект

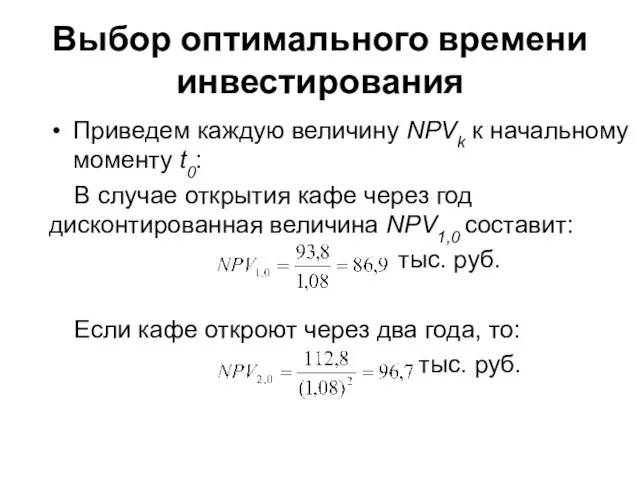

Приведем каждую величину NPVk к начальному моменту t0:

В случае открытия

Приведем каждую величину NPVk к начальному моменту t0:

В случае открытия

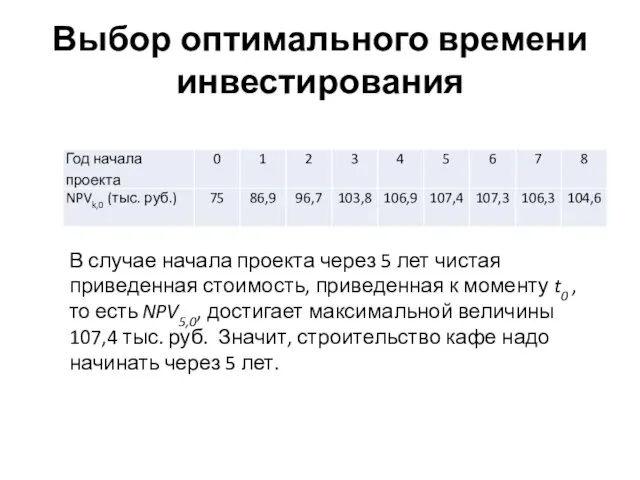

Выбор оптимального времени инвестирования

В случае начала проекта через 5 лет чистая

Выбор оптимального времени инвестирования

В случае начала проекта через 5 лет чистая

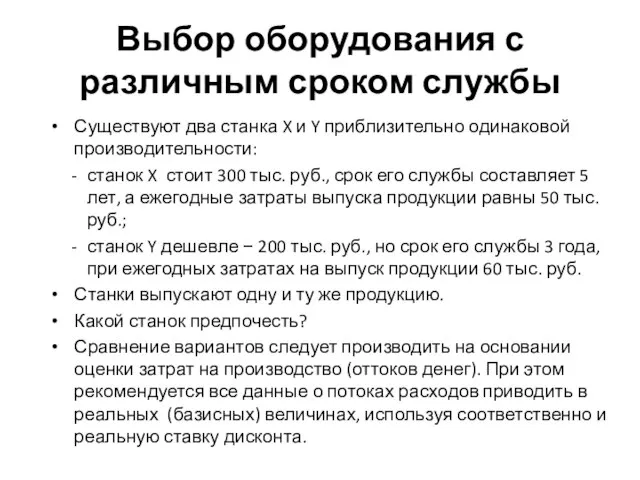

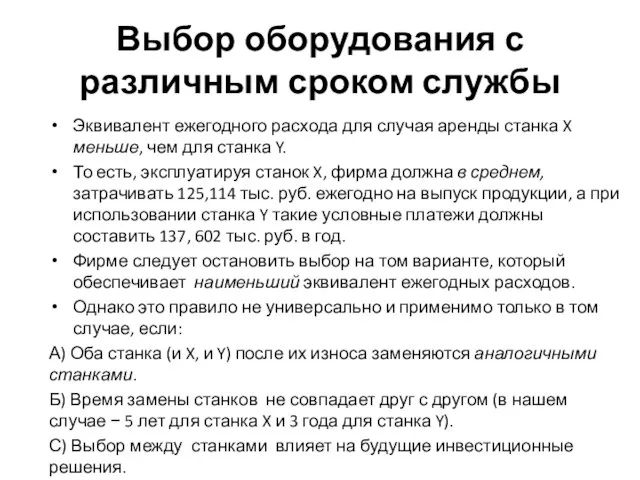

Выбор оборудования с различным сроком службы

Существуют два станка X и Y

Выбор оборудования с различным сроком службы

Существуют два станка X и Y

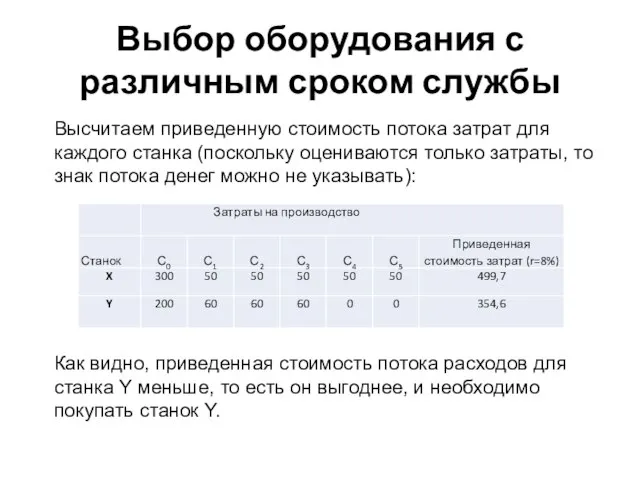

Выбор оборудования с различным сроком службы

Высчитаем приведенную стоимость потока затрат для

Выбор оборудования с различным сроком службы

Высчитаем приведенную стоимость потока затрат для

Выбор оборудования с различным сроком службы

Если фирма планирует заменить станок Y

Выбор оборудования с различным сроком службы

Если фирма планирует заменить станок Y

Для понимания содержания этой категории целесообразно представить, что фирма решила не

Для понимания содержания этой категории целесообразно представить, что фирма решила не

Поскольку ежегодные арендные выплаты по каждому станку одинаковы в течение всего

Поскольку ежегодные арендные выплаты по каждому станку одинаковы в течение всего

Выбор оборудования с различным сроком службы

Выбор оборудования с различным сроком службы

Эквивалент ежегодного расхода для случая аренды станка X меньше, чем для

Эквивалент ежегодного расхода для случая аренды станка X меньше, чем для

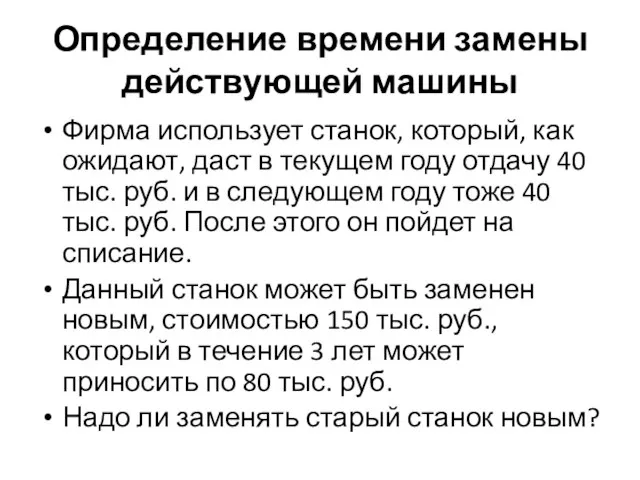

Фирма использует станок, который, как ожидают, даст в текущем году отдачу

Фирма использует станок, который, как ожидают, даст в текущем году отдачу

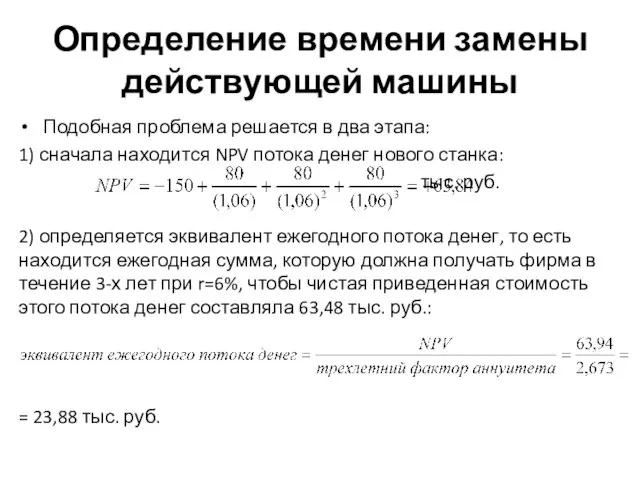

Определение времени замены действующей машины

Подобная проблема решается в два этапа:

1) сначала

Определение времени замены действующей машины

Подобная проблема решается в два этапа:

1) сначала

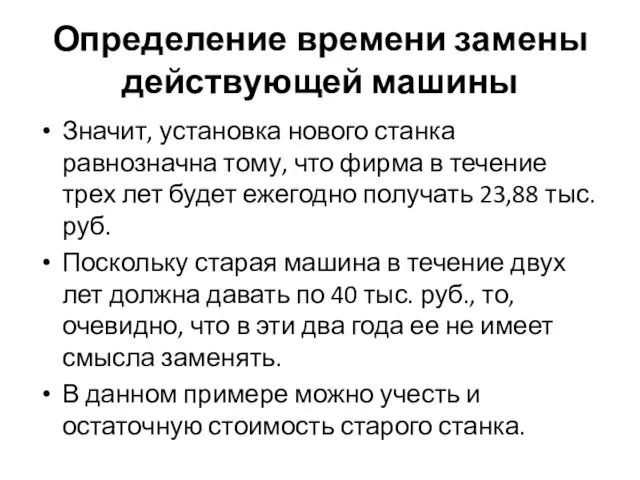

Значит, установка нового станка равнозначна тому, что фирма в течение трех

Значит, установка нового станка равнозначна тому, что фирма в течение трех

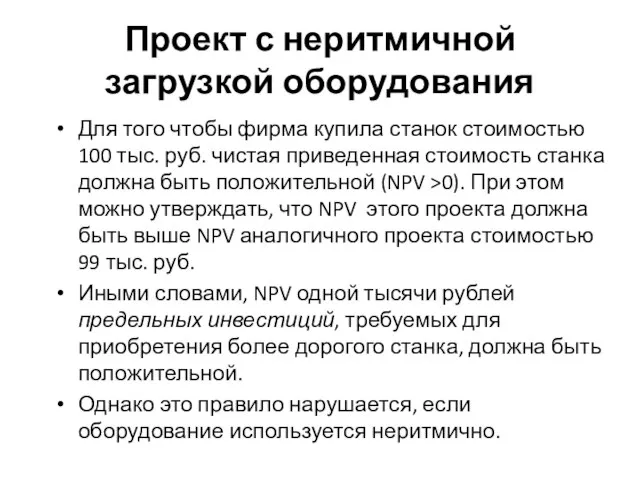

Проект с неритмичной загрузкой оборудования

Для того чтобы фирма купила станок стоимостью

Проект с неритмичной загрузкой оборудования

Для того чтобы фирма купила станок стоимостью

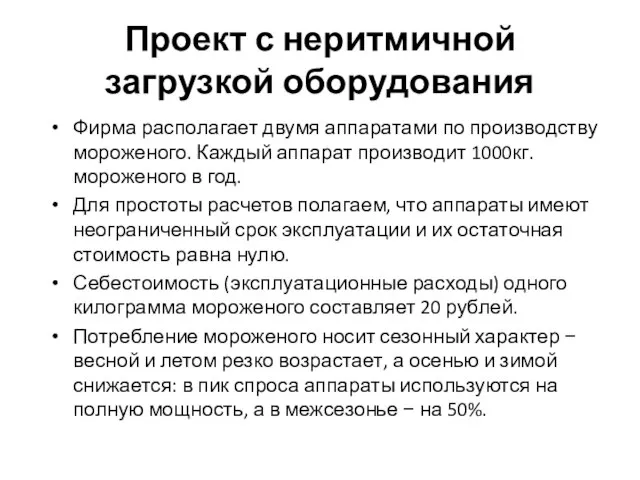

Фирма располагает двумя аппаратами по производству мороженого. Каждый аппарат производит 1000кг.

Фирма располагает двумя аппаратами по производству мороженого. Каждый аппарат производит 1000кг.

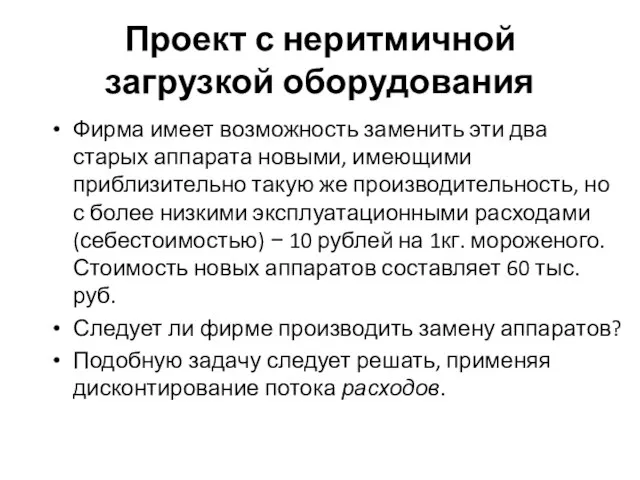

Фирма имеет возможность заменить эти два старых аппарата новыми, имеющими приблизительно

Фирма имеет возможность заменить эти два старых аппарата новыми, имеющими приблизительно

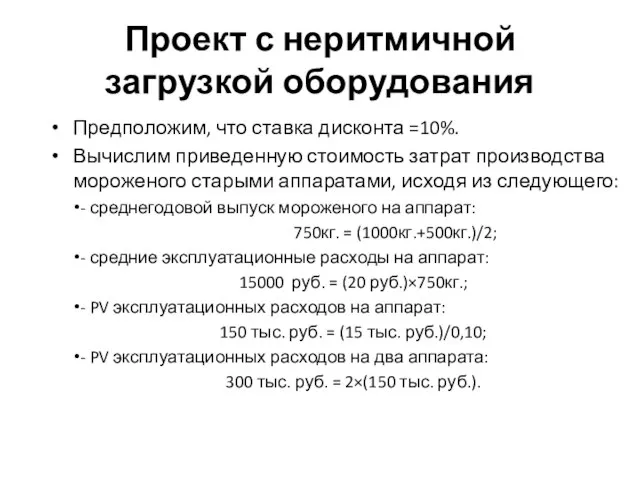

Предположим, что ставка дисконта =10%.

Вычислим приведенную стоимость затрат производства мороженого

Предположим, что ставка дисконта =10%.

Вычислим приведенную стоимость затрат производства мороженого

Оценим приведенную стоимость затрат в случае приобретения двух новых аппаратов:

- затраты

Оценим приведенную стоимость затрат в случае приобретения двух новых аппаратов:

- затраты

Однако имеется и третий вариант: заменить лишь один аппарат, а старый

Однако имеется и третий вариант: заменить лишь один аппарат, а старый

Проект с неритмичной загрузкой оборудования

Если фирма заменяет два аппарата, то она

Проект с неритмичной загрузкой оборудования

Если фирма заменяет два аппарата, то она

Финансирование инвестиционного проекта

Система финансирования инвестиционного проекта включает два основных элемента:

1. Источники

Финансирование инвестиционного проекта

Система финансирования инвестиционного проекта включает два основных элемента:

1. Источники

Источники финансирования ИП

Источники финансирования можно классифицировать по многим критериям, прежде всего,

Источники финансирования ИП

Источники финансирования можно классифицировать по многим критериям, прежде всего,

Собственные средства финансирования ИП

К собственным средствам относят:

-нераспределенную прибыль;

-амортизационные отчисления;

Собственные средства финансирования ИП

К собственным средствам относят:

-нераспределенную прибыль;

-амортизационные отчисления;

Привлеченные источники финансирования:

а) средства, получаемые от продажи акций, паевые и иные

Привлеченные источники финансирования:

а) средства, получаемые от продажи акций, паевые и иные

С точки зрения видов собственности, источники финансирования подразделяются на следующие виды:

1)

С точки зрения видов собственности, источники финансирования подразделяются на следующие виды:

1)

Формы финансирования ИП

Различают следующие формы финансирования ИП:

бюджетное,

акционерное,

кредитование,

проектное.

Бюджетное

Формы финансирования ИП

Различают следующие формы финансирования ИП:

бюджетное,

акционерное,

кредитование,

проектное.

Бюджетное

Перечень федеральных целевых программ и федеральных программ развития регионов, предусмотренных к

Перечень федеральных целевых программ и федеральных программ развития регионов, предусмотренных к

1. Акционерное финансирование − форма получения инвестиционных ресурсов путём эмиссии ценных

1. Акционерное финансирование − форма получения инвестиционных ресурсов путём эмиссии ценных

2. Кредитование: в технологии банковского кредитования ИП выделяют два направления:

инвестиционное кредитование

2. Кредитование: в технологии банковского кредитования ИП выделяют два направления:

инвестиционное кредитование

Проектное финансирование может принимать следующие формы:

- С полным регрессом на заемщика

Проектное финансирование может принимать следующие формы:

- С полным регрессом на заемщика

Финансирование инвестиционного проекта

Финансирование инвестиционного проекта

Риски инвестиционных проектов

Инвестиционное решение считается рисковым или неопределенным, если оно имеет

Риски инвестиционных проектов

Инвестиционное решение считается рисковым или неопределенным, если оно имеет

Согласно «Методическим рекомендациям…», риск сопряжен с наступлением негативных последствий (убытков, срыва

Согласно «Методическим рекомендациям…», риск сопряжен с наступлением негативных последствий (убытков, срыва

Классификация инвестиционных рисков

В зависимости от возможного результата воздействия риска на инвестиционный

Классификация инвестиционных рисков

В зависимости от возможного результата воздействия риска на инвестиционный

2) В зависимости от причины возникновения риска, риски делятся на следующие

2) В зависимости от причины возникновения риска, риски делятся на следующие

Коммерческий риск – это обычный риск, которому подвергается предприятие или отрасль

Коммерческий риск – это обычный риск, которому подвергается предприятие или отрасль

Методы качественной оценки рисков

а) экспертный метод;

б) метод анализа уместности затрат;

Методы качественной оценки рисков

а) экспертный метод;

б) метод анализа уместности затрат;

Экспертный метод

1. Менеджеры проекта определяют основные виды рисков, с которыми можно

Экспертный метод

1. Менеджеры проекта определяют основные виды рисков, с которыми можно

Экспертный метод

Экспертный метод

4. Оценки, проставленные экспертами по каждому виду риска (например, несвоевременная поставка

4. Оценки, проставленные экспертами по каждому виду риска (например, несвоевременная поставка

5. Для каждого вида риска сравниваются величины и заданные предельные уровни

5. Для каждого вида риска сравниваются величины и заданные предельные уровни

Метод анализа уместности затрат

Ориентирован на выявление потенциальных зон риска и используется

Метод анализа уместности затрат

Ориентирован на выявление потенциальных зон риска и используется

Процесс финансирования проекта разбивается на стадии, которые должны быть взаимосвязаны с

Процесс финансирования проекта разбивается на стадии, которые должны быть взаимосвязаны с

Метод аналогий

Состоит в анализе имеющихся данных, касающихся осуществления фирмой аналогичных

Метод аналогий

Состоит в анализе имеющихся данных, касающихся осуществления фирмой аналогичных

Методы количественной оценки рисков

Анализ чувствительности проекта

Методы количественной оценки рисков

Анализ чувствительности проекта

Анализ чувствительности NPV проекта

Анализ чувствительности NPV проекта

Анализ сценариев

Три варианта развития ситуации:

а) пессимистический – выручка сократится на 5%,

Анализ сценариев

Три варианта развития ситуации:

а) пессимистический – выручка сократится на 5%,

Анализ сценариев

Анализ сценариев расширяет границы возможностей оценки риска проектов, но этот

Анализ сценариев

Анализ сценариев расширяет границы возможностей оценки риска проектов, но этот

Имитационное моделирование методом Монте-Карло

Этот метод объединяет анализ чувствительности и анализ распределения

Имитационное моделирование методом Монте-Карло

Этот метод объединяет анализ чувствительности и анализ распределения

Анализ дерева решений

Предположим, что капитальные затраты по проекту происходят не в

Анализ дерева решений

Предположим, что капитальные затраты по проекту происходят не в

Менеджеры проекта оценивают вероятность возможных вариантов на каждом этапе:

по окончании

Менеджеры проекта оценивают вероятность возможных вариантов на каждом этапе:

по окончании

Анализ дерева решений

Анализ дерева решений

Анализ предельного уровня устойчивости

Показатели предельного уровня характеризуют степень устойчивости проекта по

Анализ предельного уровня устойчивости

Показатели предельного уровня характеризуют степень устойчивости проекта по

Точка безубыточности

При расчете точки безубыточности предполагается, что издержки производства можно разделить

Точка безубыточности

При расчете точки безубыточности предполагается, что издержки производства можно разделить

Точка безубыточности

Проект считается устойчивым, если BEP ≤ 0,6 ÷ 0,7 после

Точка безубыточности

Проект считается устойчивым, если BEP ≤ 0,6 ÷ 0,7 после

Учет процесса производства

Учет процесса производства Тинькофф. 7 день

Тинькофф. 7 день Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Теория затрат

Теория затрат Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Виды медицинского страхования!

Виды медицинского страхования! Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Виды инвестирования

Виды инвестирования МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Механизм реализации пилотных проектов по созданию доходных домов в Югре

Механизм реализации пилотных проектов по созданию доходных домов в Югре Strategic Alliance

Strategic Alliance Мой первый финансовый план. Как подростку накопить на мечту

Мой первый финансовый план. Как подростку накопить на мечту Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Деньги, кредит и банки

Деньги, кредит и банки Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансовые ресурсы

Финансовые ресурсы Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Financial Accounting Training program

Financial Accounting Training program Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Управление реальными инвестициями

Управление реальными инвестициями Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета