- Облік грошових коштів

Содержание

- 2. Після вивчення теми ви повинні Розуміти визначення, склад та облік грошових коштів; Знати вимоги до організації

- 3. Основні нормативні документи Положення про ведення касових операцій у національній валюті України : постанова Правління НБУ

- 4. 1. Визначення та склад грошових коштів та їх еквівалентів. Вимоги до організації готівкових розрахунків Грошові кошти

- 5. Вимоги до організації готівкових розрахунків Вся готівка, яка надходить до кас повинна своєчасно та в повній

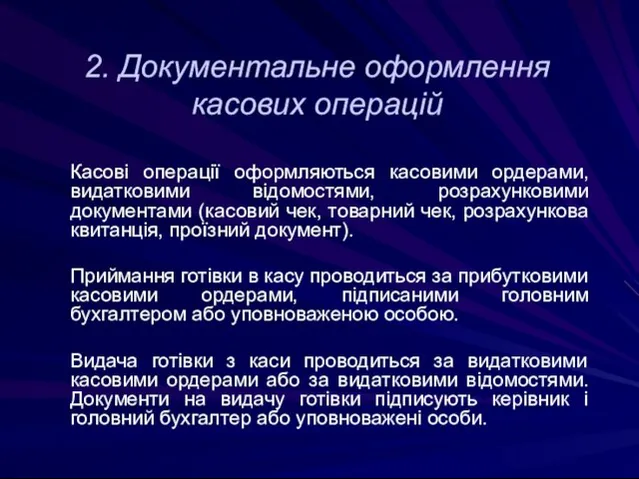

- 6. 2. Документальне оформлення касових операцій Касові операції оформляються касовими ордерами, видатковими відомостями, розрахунковими документами (касовий чек,

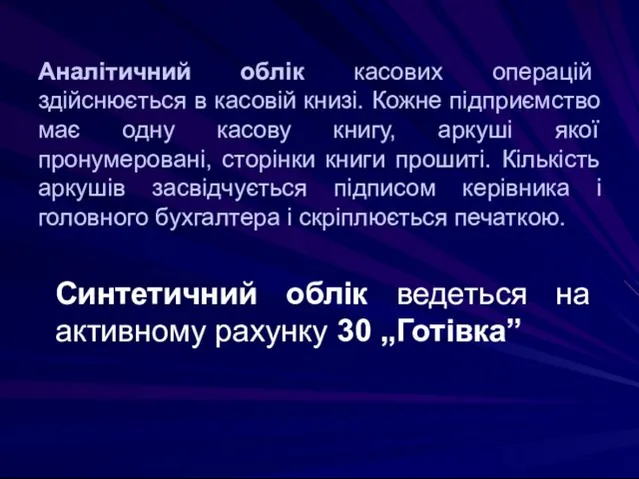

- 7. Аналітичний облік касових операцій здійснюється в касовій книзі. Кожне підприємство має одну касову книгу, аркуші якої

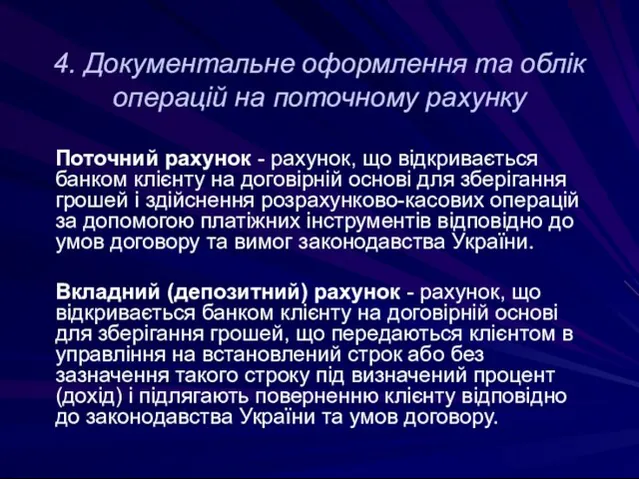

- 8. 4. Документальне оформлення та облік операцій на поточному рахунку Поточний рахунок - рахунок, що відкривається банком

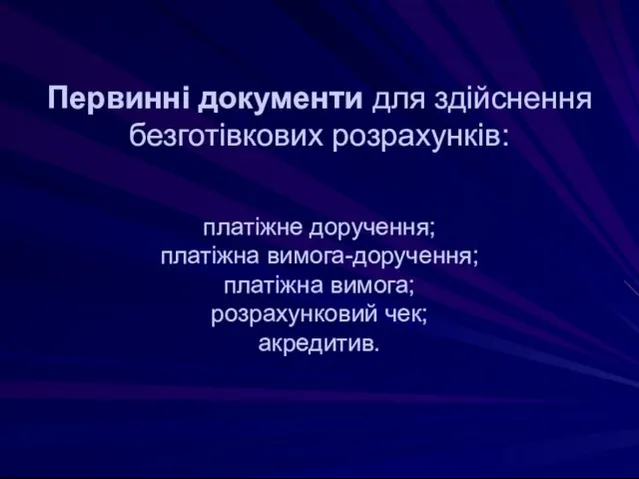

- 9. Первинні документи для здійснення безготівкових розрахунків: платіжне доручення; платіжна вимога-доручення; платіжна вимога; розрахунковий чек; акредитив.

- 10. СИНТЕТИЧНИЙ ОБЛІК ОПЕРАЦІЙ НА РАХУНКАХ БАНКУ ВЕДЕТЬСЯ НА АКТИВНОМУ РАХУНКУ 31 „РАХУНКИ В БАНКАХ” Аналітичний облік

- 12. Скачать презентацию

Після вивчення теми ви повинні

Розуміти визначення, склад та облік грошових коштів;

Після вивчення теми ви повинні

Розуміти визначення, склад та облік грошових коштів;

Основні нормативні документи

Положення про ведення касових операцій у національній валюті України

Основні нормативні документи

Положення про ведення касових операцій у національній валюті України

1. Визначення та склад грошових коштів та їх еквівалентів. Вимоги до

1. Визначення та склад грошових коштів та їх еквівалентів. Вимоги до

Вимоги до організації готівкових розрахунків

Вся готівка, яка надходить до кас повинна

Вимоги до організації готівкових розрахунків

Вся готівка, яка надходить до кас повинна

2. Документальне оформлення касових операцій

Касові операції оформляються касовими ордерами, видатковими відомостями,

2. Документальне оформлення касових операцій

Касові операції оформляються касовими ордерами, видатковими відомостями,

Аналітичний облік касових операцій здійснюється в касовій книзі. Кожне підприємство має

Аналітичний облік касових операцій здійснюється в касовій книзі. Кожне підприємство має

4. Документальне оформлення та облік операцій на поточному рахунку

Поточний рахунок -

4. Документальне оформлення та облік операцій на поточному рахунку

Поточний рахунок -

Первинні документи для здійснення безготівкових розрахунків:

платіжне доручення;

платіжна вимога-доручення;

платіжна вимога;

розрахунковий чек;

акредитив.

Первинні документи для здійснення безготівкових розрахунків:

платіжне доручення;

платіжна вимога-доручення;

платіжна вимога;

розрахунковий чек;

акредитив.

СИНТЕТИЧНИЙ ОБЛІК ОПЕРАЦІЙ НА РАХУНКАХ БАНКУ ВЕДЕТЬСЯ НА АКТИВНОМУ РАХУНКУ 31

СИНТЕТИЧНИЙ ОБЛІК ОПЕРАЦІЙ НА РАХУНКАХ БАНКУ ВЕДЕТЬСЯ НА АКТИВНОМУ РАХУНКУ 31

Учет оплаты труда. (Урок 5)

Учет оплаты труда. (Урок 5) Информационная база аудиторской деятельности

Информационная база аудиторской деятельности Доходы и расходы семьи. Семейная экономика (9 класс)

Доходы и расходы семьи. Семейная экономика (9 класс) Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Семейный бюджет

Семейный бюджет Финансы Словении

Финансы Словении Документальное оформление поступления наличных денег в кассу

Документальное оформление поступления наличных денег в кассу Государственный бюджет. Дефицит бюджета и государственный долг

Государственный бюджет. Дефицит бюджета и государственный долг Значение криптовалюты и блокчейн технологий

Значение криптовалюты и блокчейн технологий Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Фінансова система України. Тема 2

Фінансова система України. Тема 2 Анализ финансовых результатов

Анализ финансовых результатов Взаимодействие банка с таможенными органами в сфере валютного контроля

Взаимодействие банка с таможенными органами в сфере валютного контроля Теории банковской ликвидности

Теории банковской ликвидности Оценка финансового положения и качества управления муниципальных образований

Оценка финансового положения и качества управления муниципальных образований Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах

Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах Memo issues (training)

Memo issues (training) Финансовая политика предприятия

Финансовая политика предприятия Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение

Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение Анализ использования трудовых ресурсов предприятия и фонда заработной платы

Анализ использования трудовых ресурсов предприятия и фонда заработной платы Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Что такое деньги

Что такое деньги Особенности построения налоговой системы в России

Особенности построения налоговой системы в России Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Методы прогнозирования в условиях рынка

Методы прогнозирования в условиях рынка Портфельное инвестирование

Портфельное инвестирование Организационная структура Россельхозбанка

Организационная структура Россельхозбанка Бухгалтерія

Бухгалтерія