- Организация учета, аудит и анализ расчетов с поставщиками и подрядчиками

Содержание

- 2. Актуальность постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчетов.

- 3. ЦЕЛЬ исследования: рассмотреть порядок организации бухгалтерского учета, провести аудит и анализ расчетов с поставщиками и подрядчиками,

- 4. ЗАДАЧИ выявить суть, роль и формы расчетов с поставщиками и подрядчиками, их нормативное регулирование; изучить порядок

- 5. ОБЪЕКТ ИССЛЕДОВАНИЯ ООО «ЛЮКС»

- 6. Дипломная работа состоит из введения, трёх глав, заключения списка использованных источников и приложений. В первой главе

- 7. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016)

- 8. ПОСТАВЩИК ПОДРЯДЧИК это любое юридическое (организация, предприятие, учреждение) или физическое лицо, поставляющие товары или услуги заказчикам.

- 9. ОСНОВНЫЕ ДОКУМЕНТЫ ПО ОФОРМЛЕНИЮ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ товарно-транспортные накладные; товарные накладные; счет- фактура; акты;

- 10. ФОРМЫ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ безналичные расчеты векселя наличные расчеты другая форма

- 11. СЧЕТ 60 по Дебету погашение задолженности и авансы по Кредиту задолженность перед поставщиками и подрядчиками

- 12. СЧЕТ 76 по Дебету погашение задолженности и авансы по Кредиту задолженность перед поставщиками услуг

- 13. ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

- 14. СЧЕТА-ФАКТУРЫ ОТ ПРОДАВЦОВ РЕГИСТРИРУЮТСЯ В КНИГЕ ПОКУПОК, ДЛЯ ПОЛУЧЕНИЯ ВЫЧЕТА ПО НДС

- 15. АУДИТОРСКАЯ ПРОВЕРКА расчетов с поставщиками и подрядчиками показала: неправильное оформление документов (в приходных накладных не заполнены

- 16. РЕКОМЕНДАЦИИ: разработать учетный регистр, обобщающий информацию о величине задолженности и позволяющий сгруппировать учетные данные в разрезе

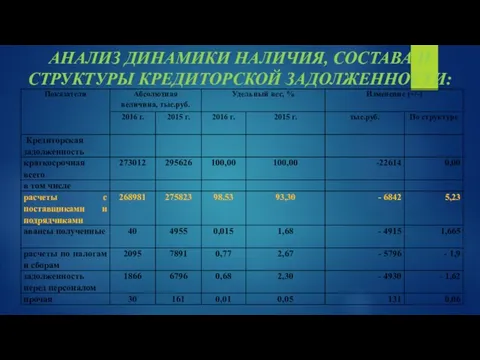

- 17. АНАЛИЗ ДИНАМИКИ НАЛИЧИЯ, СОСТАВА И СТРУКТУРЫ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ:

- 19. Скачать презентацию

Актуальность

постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчетов.

Актуальность

постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчетов.

ЦЕЛЬ исследования:

рассмотреть порядок организации бухгалтерского учета, провести аудит и анализ

ЦЕЛЬ исследования: рассмотреть порядок организации бухгалтерского учета, провести аудит и анализ

ЗАДАЧИ

выявить суть, роль и формы расчетов с поставщиками и подрядчиками, их

ЗАДАЧИ

выявить суть, роль и формы расчетов с поставщиками и подрядчиками, их

ОБЪЕКТ ИССЛЕДОВАНИЯ

ООО «ЛЮКС»

ОБЪЕКТ ИССЛЕДОВАНИЯ

ООО «ЛЮКС»

Дипломная работа состоит из введения, трёх глав, заключения списка использованных источников

Дипломная работа состоит из введения, трёх глав, заключения списка использованных источников

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ РАСЧЕТОВ

С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Федеральный закон от 06.12.2011 № 402-ФЗ (ред.

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ РАСЧЕТОВ

С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Федеральный закон от 06.12.2011 № 402-ФЗ (ред.

ПОСТАВЩИК

ПОДРЯДЧИК

это любое юридическое (организация, предприятие, учреждение) или физическое лицо, поставляющие товары

ПОСТАВЩИК

ПОДРЯДЧИК

это любое юридическое (организация, предприятие, учреждение) или физическое лицо, поставляющие товары

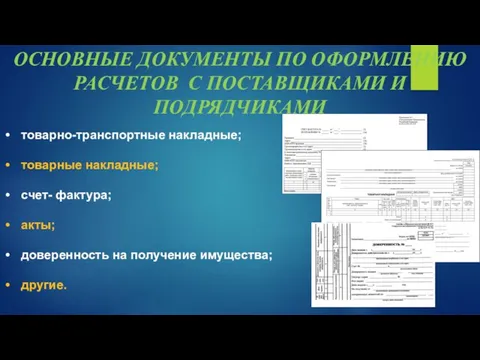

ОСНОВНЫЕ ДОКУМЕНТЫ ПО ОФОРМЛЕНИЮ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

товарно-транспортные накладные;

товарные накладные;

счет-

ОСНОВНЫЕ ДОКУМЕНТЫ ПО ОФОРМЛЕНИЮ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

товарно-транспортные накладные;

товарные накладные;

счет-

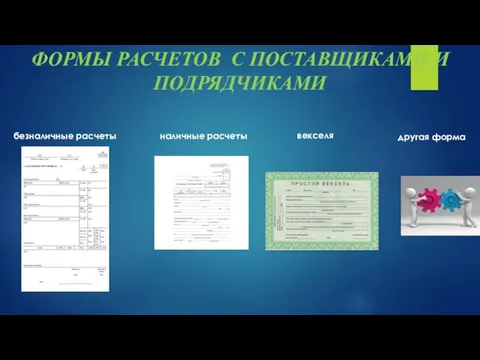

ФОРМЫ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

безналичные расчеты

векселя

наличные расчеты

другая форма

ФОРМЫ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

безналичные расчеты

векселя

наличные расчеты

другая форма

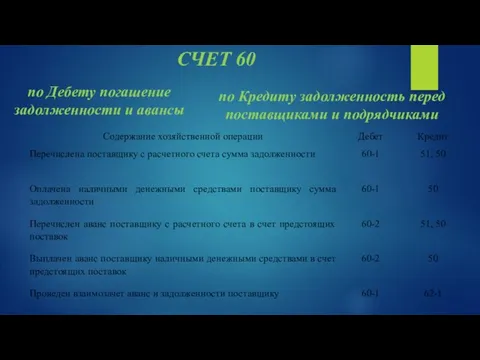

СЧЕТ 60

по Дебету погашение задолженности и авансы

по Кредиту задолженность перед поставщиками

СЧЕТ 60

по Дебету погашение задолженности и авансы

по Кредиту задолженность перед поставщиками

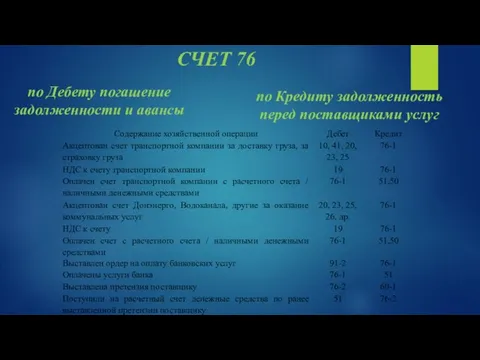

СЧЕТ 76

по Дебету погашение задолженности и авансы

по Кредиту задолженность перед поставщиками

СЧЕТ 76

по Дебету погашение задолженности и авансы

по Кредиту задолженность перед поставщиками

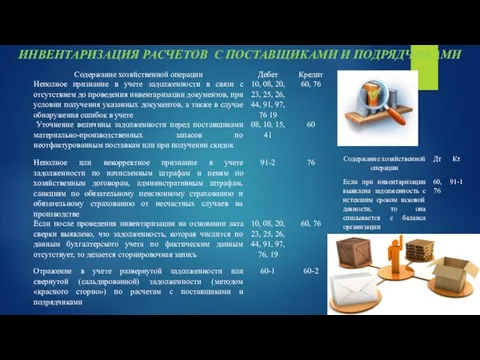

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

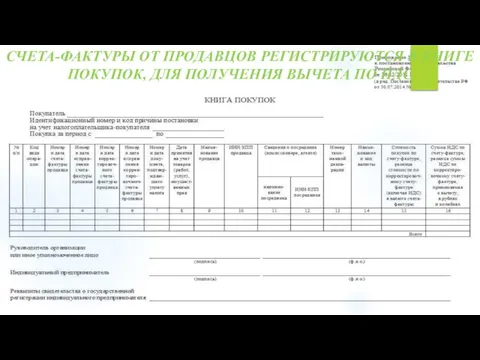

СЧЕТА-ФАКТУРЫ ОТ ПРОДАВЦОВ РЕГИСТРИРУЮТСЯ В КНИГЕ ПОКУПОК, ДЛЯ ПОЛУЧЕНИЯ ВЫЧЕТА ПО

СЧЕТА-ФАКТУРЫ ОТ ПРОДАВЦОВ РЕГИСТРИРУЮТСЯ В КНИГЕ ПОКУПОК, ДЛЯ ПОЛУЧЕНИЯ ВЫЧЕТА ПО

АУДИТОРСКАЯ ПРОВЕРКА расчетов с поставщиками и подрядчиками показала:

неправильное оформление документов (в

АУДИТОРСКАЯ ПРОВЕРКА расчетов с поставщиками и подрядчиками показала:

неправильное оформление документов (в

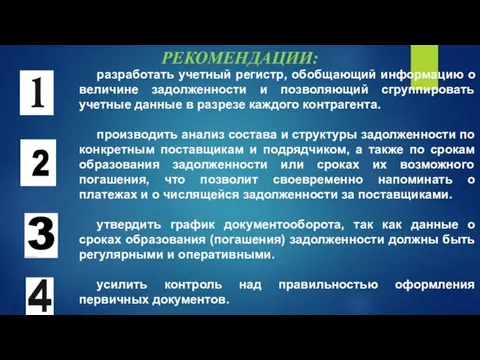

РЕКОМЕНДАЦИИ:

разработать учетный регистр, обобщающий информацию о величине задолженности и позволяющий сгруппировать

РЕКОМЕНДАЦИИ:

разработать учетный регистр, обобщающий информацию о величине задолженности и позволяющий сгруппировать

АНАЛИЗ ДИНАМИКИ НАЛИЧИЯ, СОСТАВА И СТРУКТУРЫ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ:

АНАЛИЗ ДИНАМИКИ НАЛИЧИЯ, СОСТАВА И СТРУКТУРЫ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ:

Точка. Онлайн банк для предпринимателей

Точка. Онлайн банк для предпринимателей Международные задолженности

Международные задолженности Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Конвертируемые облигации и варранты

Конвертируемые облигации и варранты Инвестиции в криптовалюту

Инвестиции в криптовалюту Магистерская программа,финансовый инжиниринг

Магистерская программа,финансовый инжиниринг Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Банковская система

Банковская система Основы статистики и бухгалтерского учета. Тема 3. Сводка и группировка: изучение методов обобщения первоначальных данных

Основы статистики и бухгалтерского учета. Тема 3. Сводка и группировка: изучение методов обобщения первоначальных данных Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования

Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования Страховые взносы: итоги 2-го полугодия 2017 года

Страховые взносы: итоги 2-го полугодия 2017 года Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Банковская система: структура и характеристика

Банковская система: структура и характеристика НДС: плательщики, объекты, порядок определения налогооблагаемой базы

НДС: плательщики, объекты, порядок определения налогооблагаемой базы Формирование модели организационной структуры фирмы, ориентированной на рынок

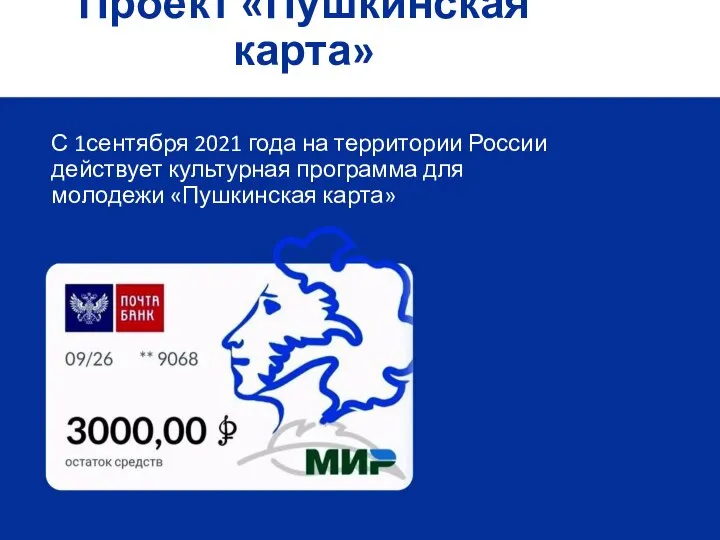

Формирование модели организационной структуры фирмы, ориентированной на рынок Проект Пушкинская карта

Проект Пушкинская карта Требования к оформлению счетов-фактур

Требования к оформлению счетов-фактур Информационные технологии в финансовом планировании и инвестировании. Тема 1

Информационные технологии в финансовом планировании и инвестировании. Тема 1 Учет готовой продукции

Учет готовой продукции Звіт про виконання бюджету міста Запоріжжя за 2016 рік

Звіт про виконання бюджету міста Запоріжжя за 2016 рік Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Задачи на оптимизацию и проценты

Задачи на оптимизацию и проценты Прейскурант на программу РСЦ-Стройматериалы

Прейскурант на программу РСЦ-Стройматериалы Финансовая система государства

Финансовая система государства Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют