- Требования к оформлению счетов-фактур

Содержание

- 2. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая

- 3. Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных

- 4. Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца,

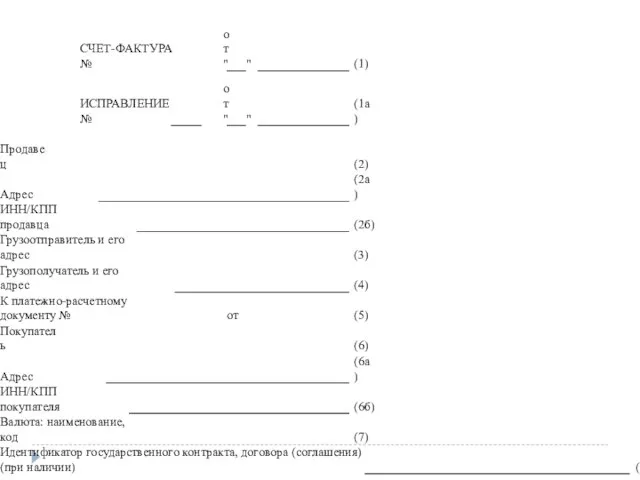

- 5. Порядок заполнения счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения счета-фактуры приведены в приложении №1

- 6. В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны: 1) порядковый

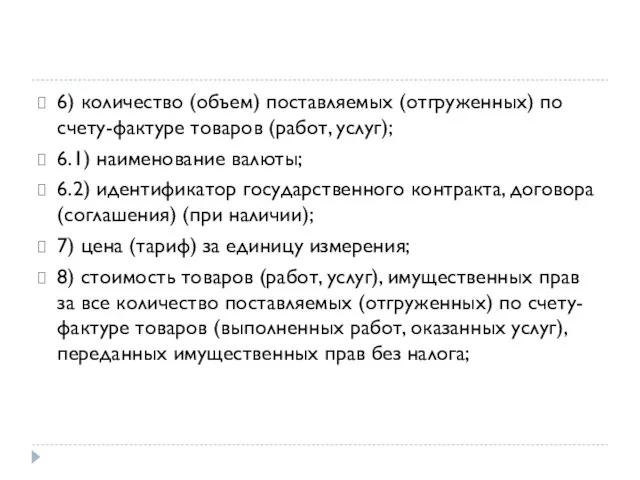

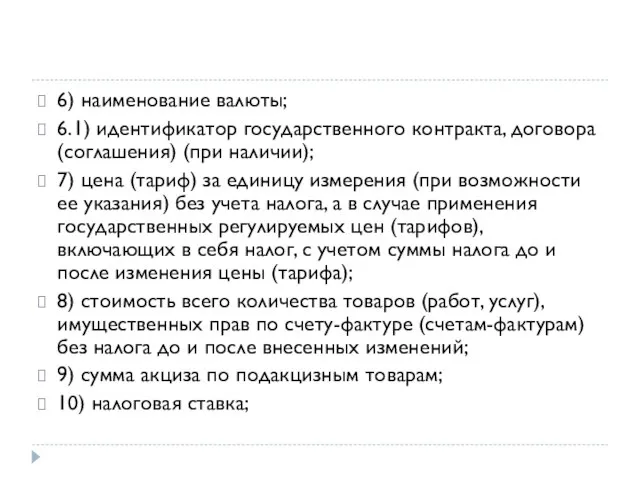

- 7. 6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг); 6.1) наименование валюты; 6.2) идентификатор государственного

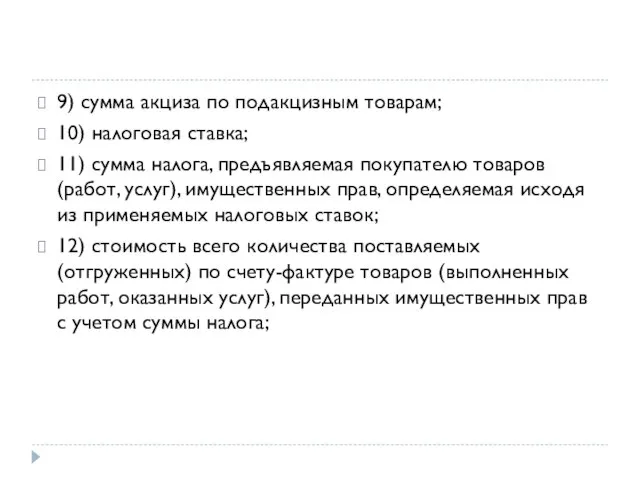

- 8. 9) сумма акциза по подакцизным товарам; 10) налоговая ставка; 11) сумма налога, предъявляемая покупателю товаров (работ,

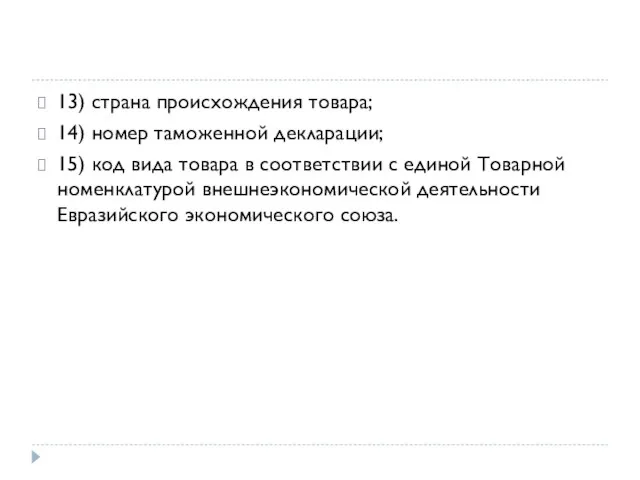

- 9. 13) страна происхождения товара; 14) номер таможенной декларации; 15) код вида товара в соответствии с единой

- 12. В корректировочном счете-фактуре, должны быть указаны: 1) наименование "корректировочный счет-фактура", порядковый номер и дата составления корректировочного

- 13. 4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единица измерения (при возможности ее

- 14. 6) наименование валюты; 6.1) идентификатор государственного контракта, договора (соглашения) (при наличии); 7) цена (тариф) за единицу

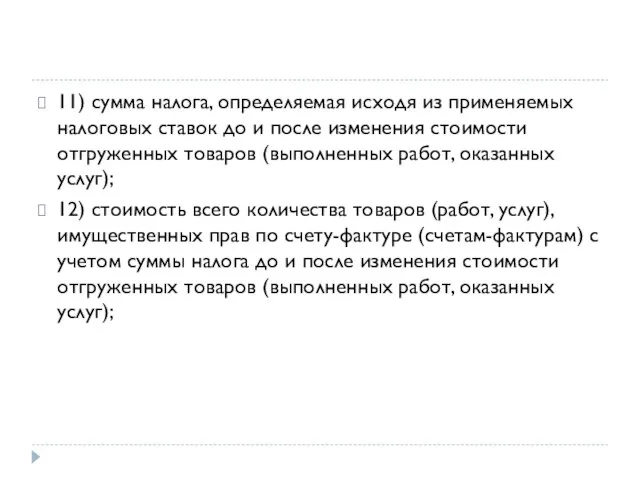

- 15. 11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров

- 16. 13) разница между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг),

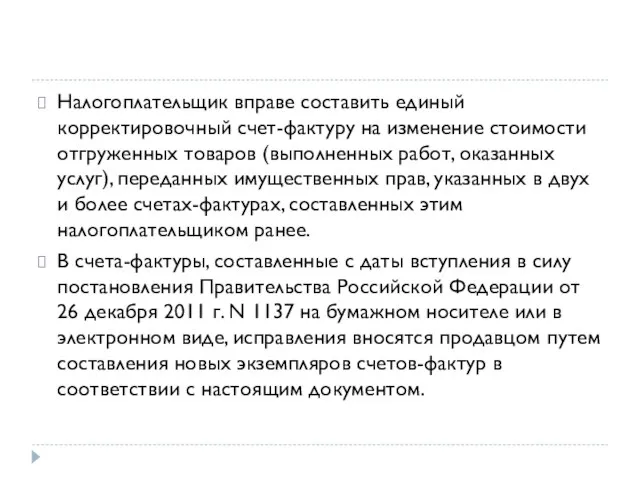

- 19. Налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных

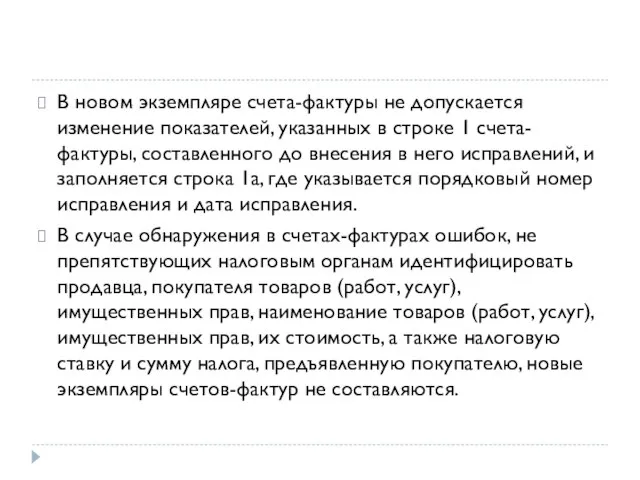

- 20. В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения

- 21. Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, при условии сохранения формы счета-фактуры,

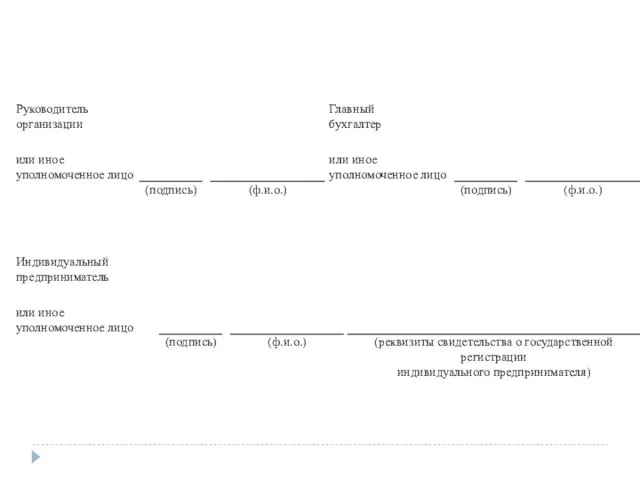

- 22. Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом по организации

- 24. Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных

- 26. Скачать презентацию

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при

Порядок заполнения счетов-фактур установлен Налоговым кодексом.

Состав показателей и правила заполнения счета-фактуры

Порядок заполнения счетов-фактур установлен Налоговым кодексом.

Состав показателей и правила заполнения счета-фактуры

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав,

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав,

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг);

6.1) наименование

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг);

6.1) наименование

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая

13) страна происхождения товара;

14) номер таможенной декларации;

15) код вида товара в

13) страна происхождения товара;

14) номер таможенной декларации;

15) код вида товара в

В корректировочном счете-фактуре, должны быть указаны:

1) наименование "корректировочный счет-фактура", порядковый номер

В корректировочном счете-фактуре, должны быть указаны:

1) наименование "корректировочный счет-фактура", порядковый номер

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и

6) наименование валюты;

6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

7) цена

6) наименование валюты;

6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

7) цена

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и

13) разница между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных

13) разница между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных

Налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров

Налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке

Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную

Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя

Портфельное инвестрование. Сущность и виды инвестиционного портфеля

Портфельное инвестрование. Сущность и виды инвестиционного портфеля Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе VentureMeet_МИК_общая_18-08-22-1 (3)

VentureMeet_МИК_общая_18-08-22-1 (3) Деньги. Кредит. Банки

Деньги. Кредит. Банки Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ

Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан

Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан Stock Market

Stock Market Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Содержание и принципы межбюджетных отношений

Содержание и принципы межбюджетных отношений Типовой вариант экзамена

Типовой вариант экзамена Конвенция Юнситрал о международных переводных векселях и международных простых векселях

Конвенция Юнситрал о международных переводных векселях и международных простых векселях Кредитные карты. Кредит Европа Банк

Кредитные карты. Кредит Европа Банк Программа смешанного страхования жизни Гармония жизни

Программа смешанного страхования жизни Гармония жизни Своя игра. Налогообложение

Своя игра. Налогообложение Ценообразование на мировом рынке товаров и услуг

Ценообразование на мировом рынке товаров и услуг Концепция консолидированного бюджета Белгородской области

Концепция консолидированного бюджета Белгородской области Доходный подход

Доходный подход Аудит кредиторской задолженности

Аудит кредиторской задолженности История развития страхования в 21 веке в Германии

История развития страхования в 21 веке в Германии Учёт расчётных операций

Учёт расчётных операций Дебетовые карты

Дебетовые карты Презентация Болдинова

Презентация Болдинова Основи фінансової діяльності підприємства. Тема 6

Основи фінансової діяльності підприємства. Тема 6 Программа страхования имущества при оплате коммунальных платежей

Программа страхования имущества при оплате коммунальных платежей Финансовый ликбез

Финансовый ликбез Управление дебиторской задолженностью и денежными активами предприятия

Управление дебиторской задолженностью и денежными активами предприятия