- Страховые взносы: итоги 2-го полугодия 2017 года

Содержание

- 2. Объект обложения – 2017 Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой

- 3. База по СВ При переводе работника из одного обособленного подразделения организации в другое обособленное подразделение работодатель

- 4. ??? Страховое обеспечение Согласно части 4 ст. 4.7 Федерального закона № 255-ФЗ в случае выявления расходов

- 5. ??? Страховое обеспечение Пособие по беременности и родам является обязательным страховым обеспечением по обязательному социальному страхованию

- 6. ??? Путевки за счет средств ФСС РФ Перечень не подлежащих обложению страховыми взносами сумм выплат физическим

- 7. ??? Путевки за счет средств ФСС РФ Не подлежат обложению страховыми взносами… иные виды обязательного страхового

- 8. Ст. 169 ТК РФ Вне зависимости от основания принятия на работу иногороднего работника (на общих основаниях

- 9. Ст. 180 ТК РФ Дополнительная компенсация, выплачиваемая в случае расторжения трудового договора с работником до истечения

- 10. Суммы, не подлежащие обложению Исходя из положений ст. 783 ГК РФ к договору возмездного оказания услуг

- 11. Ст. 141 ТК РФ – наследуемые суммы Согласно ст. 424 НК РФ датой осуществления выплат и

- 12. ??? Тарифы СВ и ОКВЭД ОК 029-2014 По мнению Минфина России, плательщики на УСН, которые до

- 13. Дополнительные тарифы – п. 3 ст. 428 НК РФ Если работник не занят на видах работ

- 14. Выплата аванса по договору ГПХ Сумма предварительной оплаты может быть выплачена подрядчику или исполнителю либо за

- 15. Возмещение ФСС РФ – пилотный проект Плательщиками страховых взносов, состоящими на учете на территории субъектов РФ,

- 16. Контрольные соотношения - письмо ФНС России от 30.06.2017 № БС-4-11/12678 В случае невыполнения Контрольных соотношений показателей

- 17. Ст. 119 НК РФ В случае несвоевременного представления расчета по страховым взносам за расчетный или отчетный

- 18. Штрафы - ст. 199 УК РФ С 10.08.2017 уголовная ответственность за уклонение от уплаты налогов, сборов,

- 19. Предельная величина базы по СВ-2018 Новые лимиты установлены в размерах: - 1 021 000 руб. –

- 20. Изменения: пониженные тарифы для УСНО С 01.01.2017 Пп. 5 п. 1 ст. 427 НК РФ: для

- 22. Скачать презентацию

Объект обложения – 2017

Согласно ст. 238 ТК РФ работник обязан

Объект обложения – 2017

Согласно ст. 238 ТК РФ работник обязан

База по СВ

При переводе работника из одного обособленного подразделения организации

База по СВ

При переводе работника из одного обособленного подразделения организации

??? Страховое обеспечение

Согласно части 4 ст. 4.7 Федерального закона №

??? Страховое обеспечение

Согласно части 4 ст. 4.7 Федерального закона №

??? Страховое обеспечение

Пособие по беременности и родам является обязательным страховым

??? Страховое обеспечение

Пособие по беременности и родам является обязательным страховым

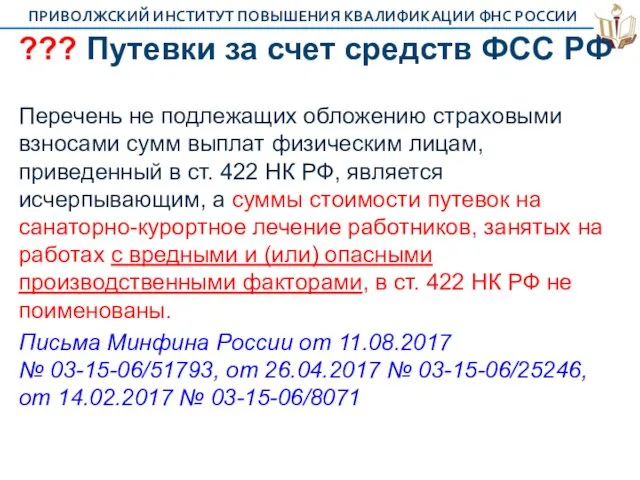

??? Путевки за счет средств ФСС РФ

Перечень не подлежащих обложению

??? Путевки за счет средств ФСС РФ

Перечень не подлежащих обложению

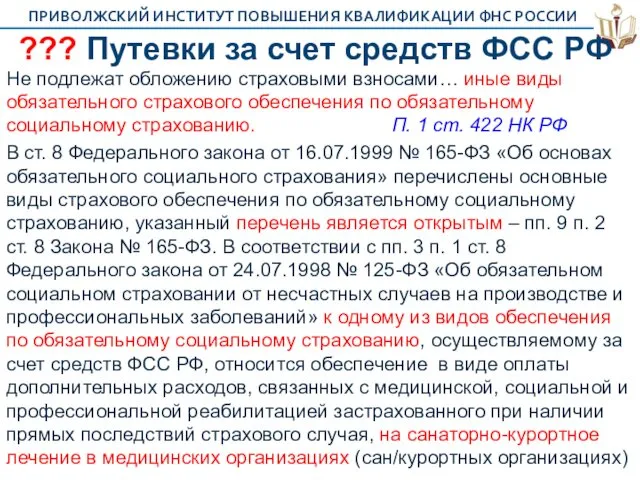

??? Путевки за счет средств ФСС РФ

Не подлежат обложению страховыми

??? Путевки за счет средств ФСС РФ

Не подлежат обложению страховыми

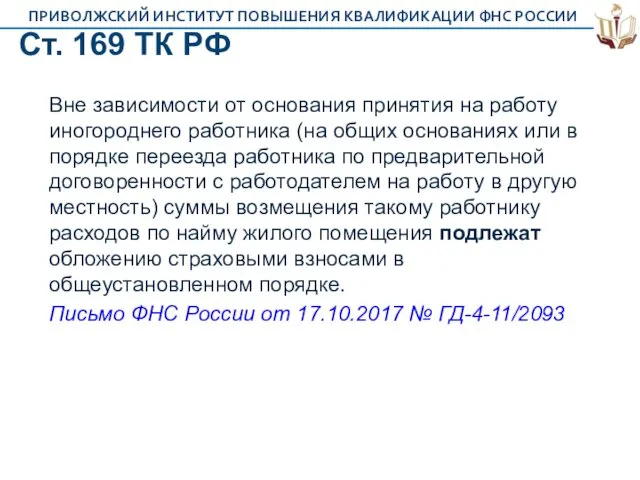

Ст. 169 ТК РФ

Вне зависимости от основания принятия на работу

Ст. 169 ТК РФ

Вне зависимости от основания принятия на работу

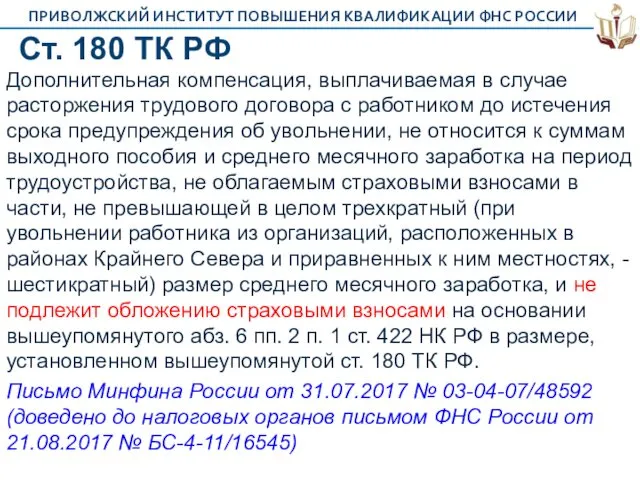

Ст. 180 ТК РФ

Дополнительная компенсация, выплачиваемая в случае расторжения трудового

Ст. 180 ТК РФ

Дополнительная компенсация, выплачиваемая в случае расторжения трудового

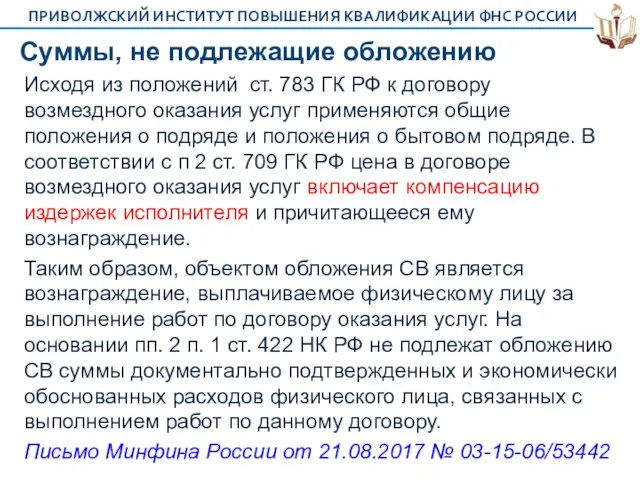

Суммы, не подлежащие обложению

Исходя из положений ст. 783 ГК РФ к

Суммы, не подлежащие обложению

Исходя из положений ст. 783 ГК РФ к

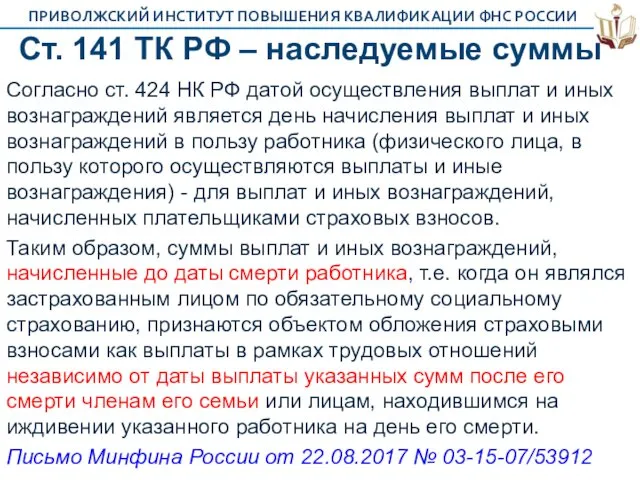

Ст. 141 ТК РФ – наследуемые суммы

Согласно ст. 424 НК РФ

Ст. 141 ТК РФ – наследуемые суммы

Согласно ст. 424 НК РФ

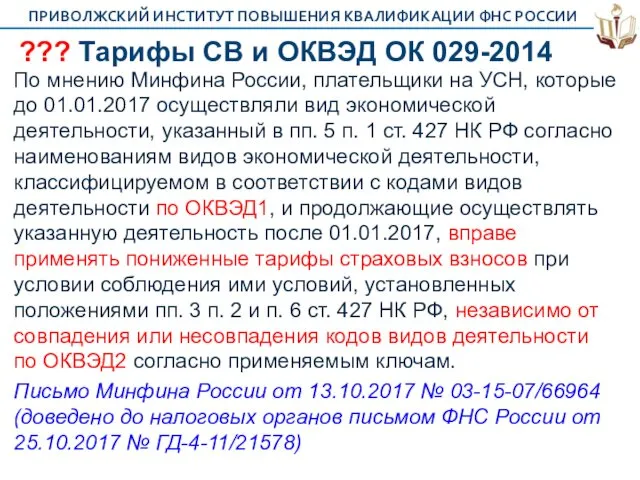

??? Тарифы СВ и ОКВЭД ОК 029-2014

По мнению Минфина России, плательщики

??? Тарифы СВ и ОКВЭД ОК 029-2014

По мнению Минфина России, плательщики

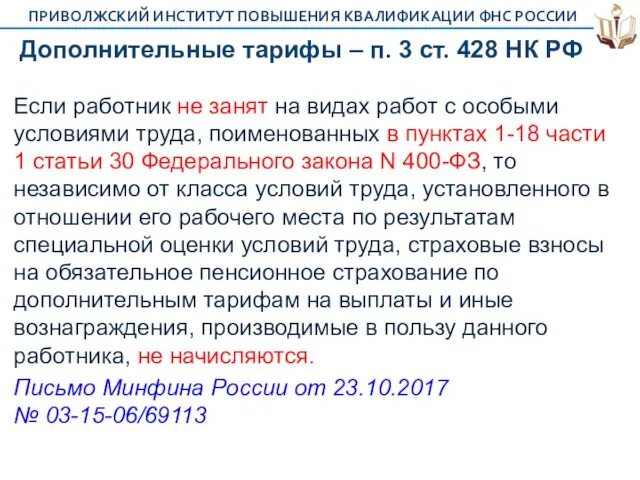

Дополнительные тарифы – п. 3 ст. 428 НК РФ

Если работник не

Дополнительные тарифы – п. 3 ст. 428 НК РФ

Если работник не

Выплата аванса по договору ГПХ

Сумма предварительной оплаты может быть выплачена

Выплата аванса по договору ГПХ

Сумма предварительной оплаты может быть выплачена

Возмещение ФСС РФ – пилотный проект

Плательщиками страховых взносов, состоящими на

Возмещение ФСС РФ – пилотный проект

Плательщиками страховых взносов, состоящими на

Контрольные соотношения - письмо ФНС России от 30.06.2017 № БС-4-11/12678

В

Контрольные соотношения - письмо ФНС России от 30.06.2017 № БС-4-11/12678

В

Ст. 119 НК РФ

В случае несвоевременного представления расчета по страховым

Ст. 119 НК РФ

В случае несвоевременного представления расчета по страховым

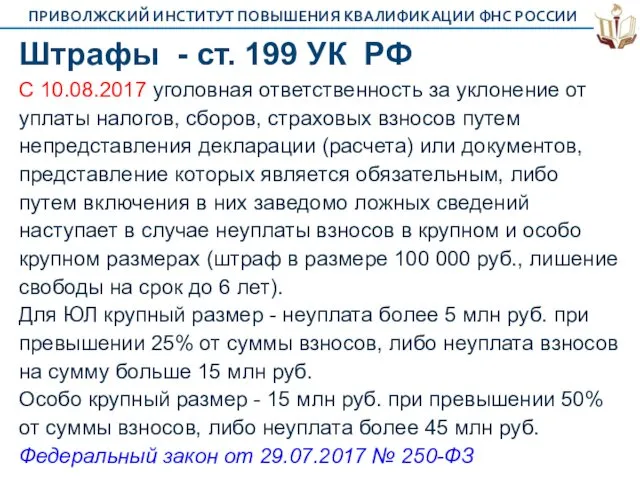

Штрафы - ст. 199 УК РФ

С 10.08.2017 уголовная ответственность за уклонение

Штрафы - ст. 199 УК РФ

С 10.08.2017 уголовная ответственность за уклонение

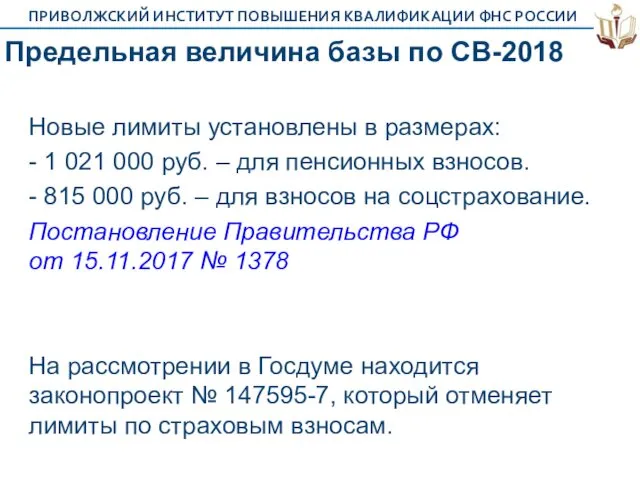

Предельная величина базы по СВ-2018

Новые лимиты установлены в размерах:

- 1 021

Предельная величина базы по СВ-2018

Новые лимиты установлены в размерах:

- 1 021

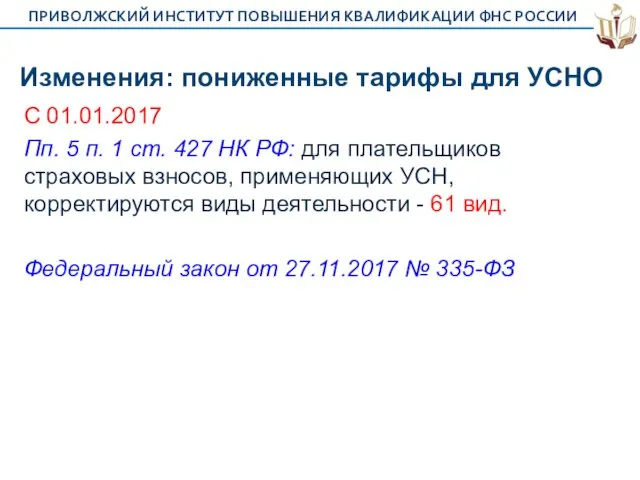

Изменения: пониженные тарифы для УСНО

С 01.01.2017

Пп. 5 п. 1 ст. 427

Изменения: пониженные тарифы для УСНО

С 01.01.2017

Пп. 5 п. 1 ст. 427

Банкротство Физических лиц

Банкротство Физических лиц Стимулююче тарифоутворення

Стимулююче тарифоутворення Центральный банк в кредитной системе страны

Центральный банк в кредитной системе страны Методика управления денежными средствами участников кооперации государственного оборонного заказа

Методика управления денежными средствами участников кооперации государственного оборонного заказа Информационно-аналитическая база оценки стоимости имущественного комплекса предприятия. (Тема 4)

Информационно-аналитическая база оценки стоимости имущественного комплекса предприятия. (Тема 4) Предложение пайщиков по санации СУ-155

Предложение пайщиков по санации СУ-155 Управляющая компания FreeDom Invest

Управляющая компания FreeDom Invest Отчет о движении денежных средств

Отчет о движении денежных средств Проблемы разработки и использования МСА

Проблемы разработки и использования МСА Основные средства предприятия. Основные формулы

Основные средства предприятия. Основные формулы Бюджетный процесс

Бюджетный процесс Спрос на деньги. Тема 20

Спрос на деньги. Тема 20 Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Экономика семьи

Экономика семьи Возможности для бизнеса

Возможности для бизнеса Анализ негосударственных пенсионных фондов

Анализ негосударственных пенсионных фондов Кредит. Что такое кредит

Кредит. Что такое кредит AP-Group

AP-Group Оборотный капитал организации

Оборотный капитал организации Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері

Орта Азия мемлекеттері қаржы жүйесінің ерекшеліктері Валюта разных стран

Валюта разных стран Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание

VISA Gold/MasterCard Gold. Дополнительные возможности. Бесплатное обслуживание Заключение соглашений. Электронный бюджет

Заключение соглашений. Электронный бюджет Торговля облигациями в Альфа-Директ

Торговля облигациями в Альфа-Директ Совершенствование дистанционного банковского обслуживания в Российской Федерации

Совершенствование дистанционного банковского обслуживания в Российской Федерации Финансовая система национальной экономики

Финансовая система национальной экономики