- Основные модели учета хозяйственных процессов

Содержание

- 2. Вопросы 1. Процесс снабжения, основы учета. 2. Процесс производства: 2.1. Содержание процесса производства 2.2. Система счетов

- 3. 1. Процесс снабжения, основы учета. В процессе снабжения организация приобретает материальные ценности от поставщиков. Для учета

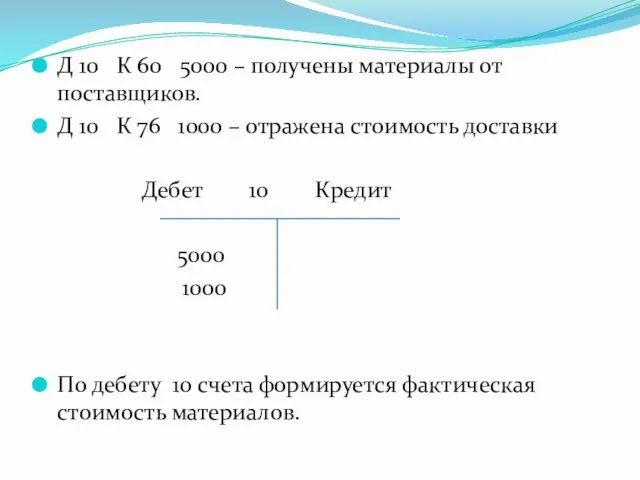

- 4. Д 10 К 60 5000 – получены материалы от поставщиков. Д 10 К 76 1000 –

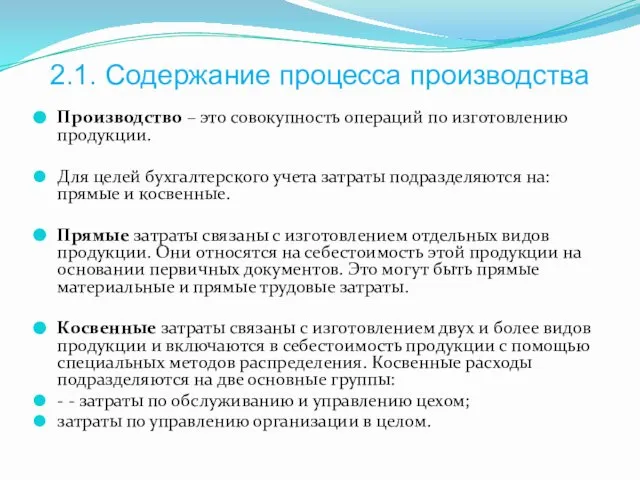

- 5. 2.1. Содержание процесса производства Производство – это совокупность операций по изготовлению продукции. Для целей бухгалтерского учета

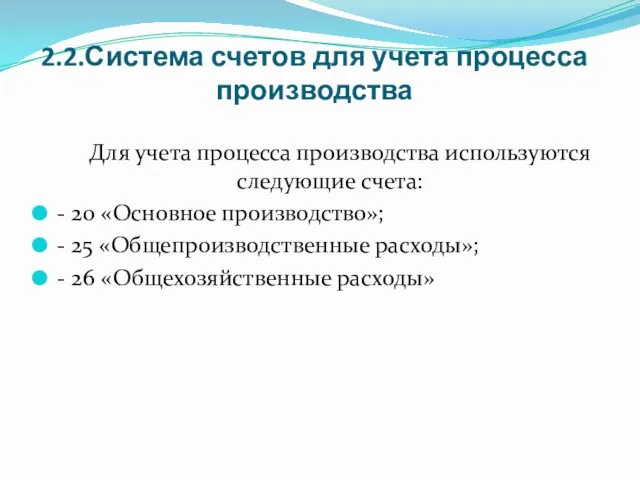

- 6. 2.2.Система счетов для учета процесса производства Для учета процесса производства используются следующие счета: - 20 «Основное

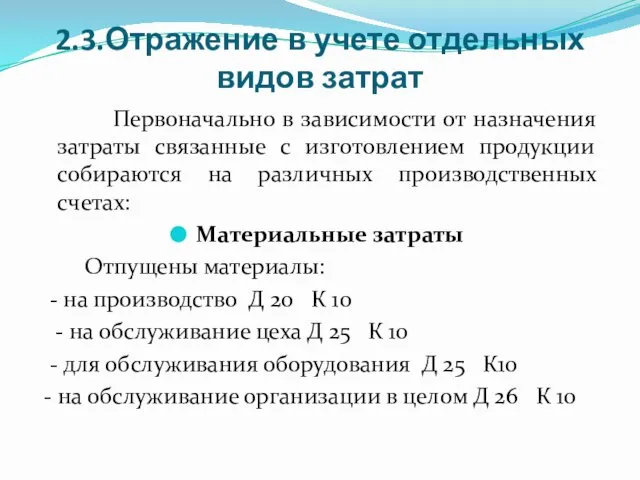

- 7. 2.3.Отражение в учете отдельных видов затрат Первоначально в зависимости от назначения затраты связанные с изготовлением продукции

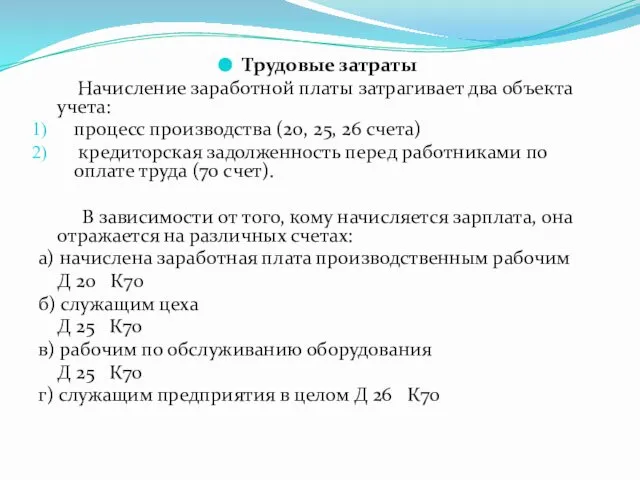

- 8. Трудовые затраты Начисление заработной платы затрагивает два объекта учета: процесс производства (20, 25, 26 счета) кредиторская

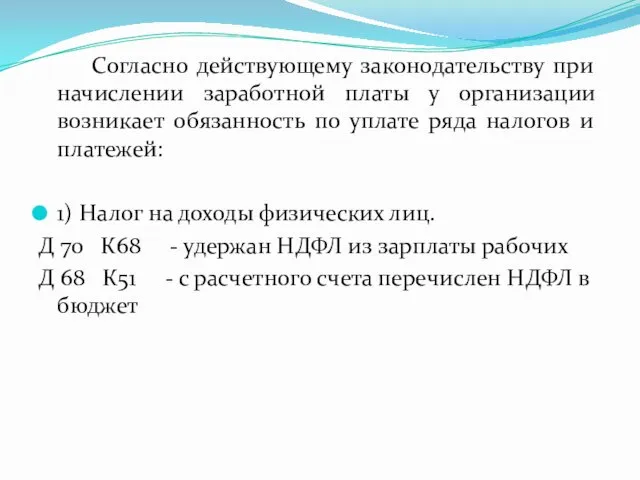

- 9. Согласно действующему законодательству при начислении заработной платы у организации возникает обязанность по уплате ряда налогов и

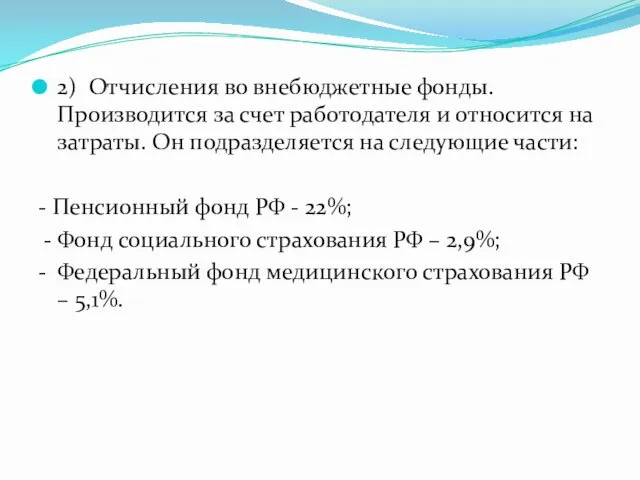

- 10. 2) Отчисления во внебюджетные фонды. Производится за счет работодателя и относится на затраты. Он подразделяется на

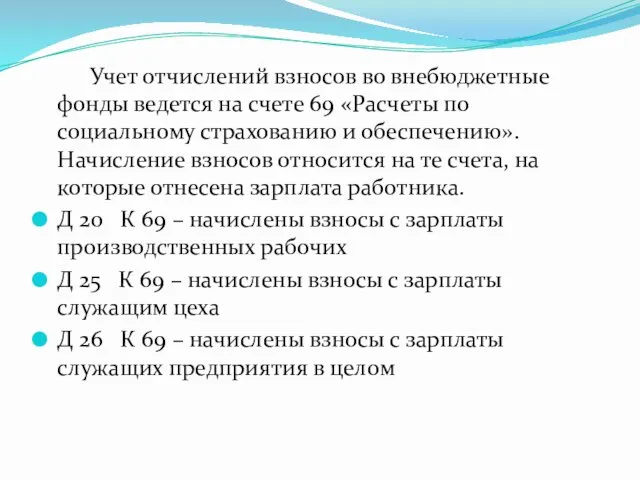

- 11. Учет отчислений взносов во внебюджетные фонды ведется на счете 69 «Расчеты по социальному страхованию и обеспечению».

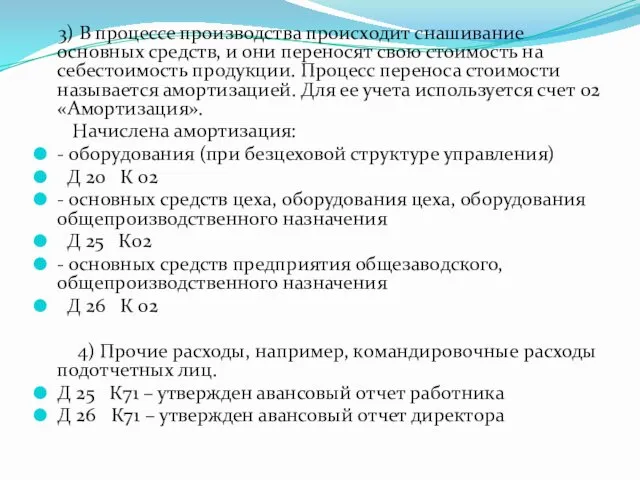

- 12. 3) В процессе производства происходит снашивание основных средств, и они переносят свою стоимость на себестоимость продукции.

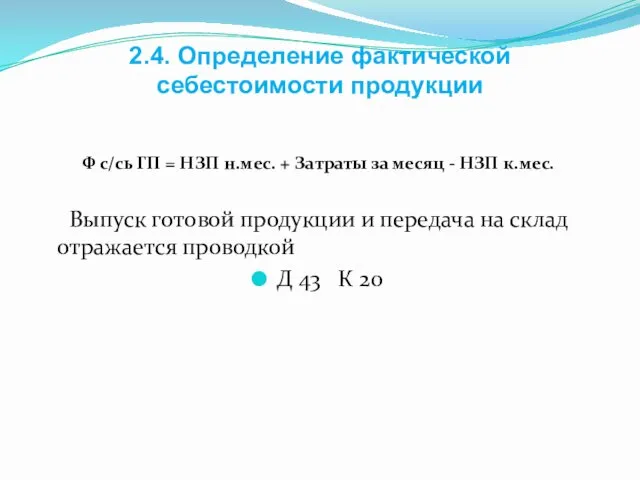

- 13. 2.4. Определение фактической себестоимости продукции Ф с/сь ГП = НЗП н.мес. + Затраты за месяц -

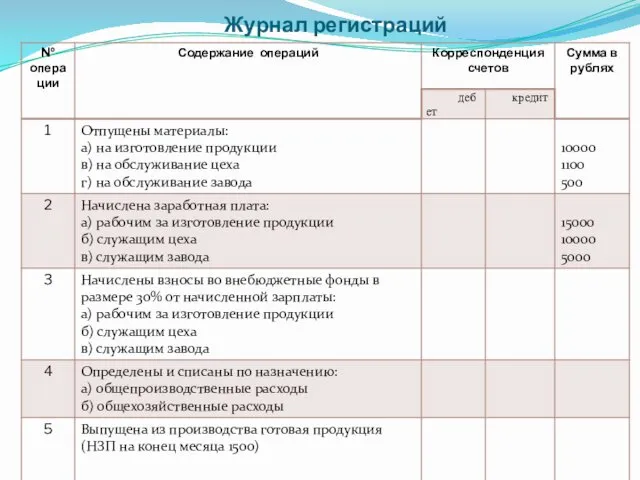

- 14. Журнал регистраций

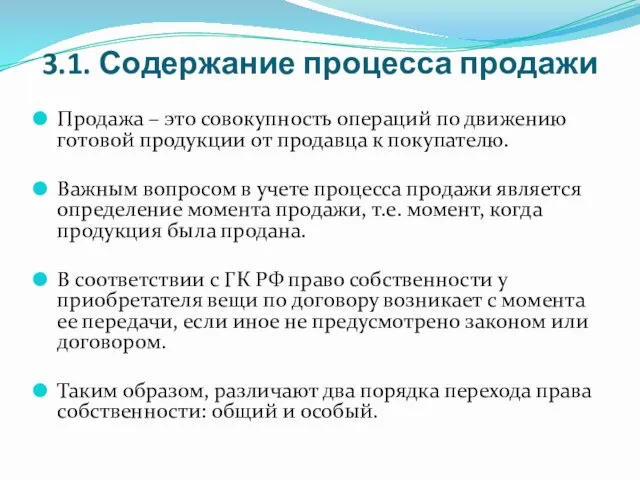

- 15. 3.1. Содержание процесса продажи Продажа – это совокупность операций по движению готовой продукции от продавца к

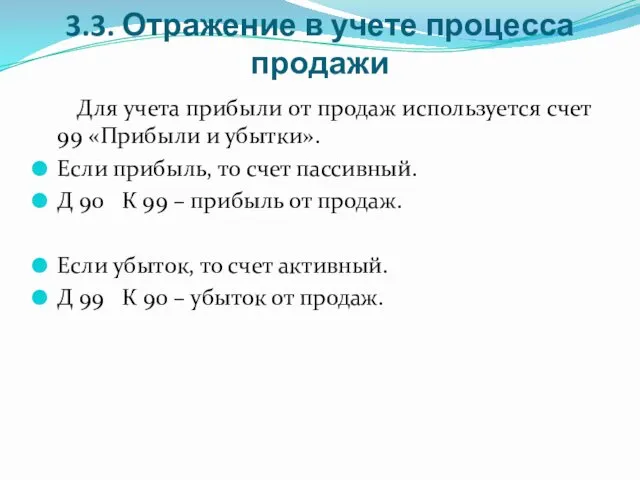

- 16. 3.3. Отражение в учете процесса продажи Для учета прибыли от продаж используется счет 99 «Прибыли и

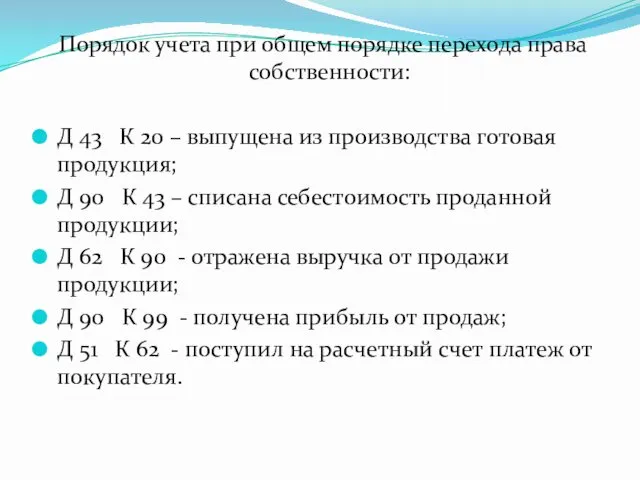

- 17. Порядок учета при общем порядке перехода права собственности: Д 43 К 20 – выпущена из производства

- 19. Скачать презентацию

Вопросы

1. Процесс снабжения, основы учета.

2. Процесс производства:

2.1. Содержание процесса производства

2.2. Система

Вопросы

1. Процесс снабжения, основы учета.

2. Процесс производства:

2.1. Содержание процесса производства

2.2. Система

1. Процесс снабжения, основы учета.

В процессе снабжения организация приобретает материальные ценности

1. Процесс снабжения, основы учета.

В процессе снабжения организация приобретает материальные ценности

Д 10 К 60 5000 – получены материалы от поставщиков.

Д 10

Д 10 К 60 5000 – получены материалы от поставщиков.

Д 10

2.1. Содержание процесса производства

Производство – это совокупность операций по изготовлению продукции.

2.1. Содержание процесса производства

Производство – это совокупность операций по изготовлению продукции.

2.2.Система счетов для учета процесса производства

Для учета процесса производства используются

2.2.Система счетов для учета процесса производства

Для учета процесса производства используются

2.3.Отражение в учете отдельных видов затрат

Первоначально в зависимости от назначения

2.3.Отражение в учете отдельных видов затрат

Первоначально в зависимости от назначения

Трудовые затраты

Начисление заработной платы затрагивает два объекта учета:

процесс производства

Трудовые затраты

Начисление заработной платы затрагивает два объекта учета:

процесс производства

Согласно действующему законодательству при начислении заработной платы у организации возникает

Согласно действующему законодательству при начислении заработной платы у организации возникает

2) Отчисления во внебюджетные фонды. Производится за счет работодателя и относится

2) Отчисления во внебюджетные фонды. Производится за счет работодателя и относится

Учет отчислений взносов во внебюджетные фонды ведется на счете 69

Учет отчислений взносов во внебюджетные фонды ведется на счете 69

3) В процессе производства происходит снашивание основных средств, и они

3) В процессе производства происходит снашивание основных средств, и они

2.4. Определение фактической себестоимости продукции

Ф с/сь ГП = НЗП н.мес.

2.4. Определение фактической себестоимости продукции

Ф с/сь ГП = НЗП н.мес.

Журнал регистраций

Журнал регистраций

3.1. Содержание процесса продажи

Продажа – это совокупность операций по движению готовой

3.1. Содержание процесса продажи

Продажа – это совокупность операций по движению готовой

3.3. Отражение в учете процесса продажи

Для учета прибыли от продаж

3.3. Отражение в учете процесса продажи

Для учета прибыли от продаж

Порядок учета при общем порядке перехода права собственности:

Д 43 К

Порядок учета при общем порядке перехода права собственности:

Д 43 К

Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Применение процентов в жизни

Применение процентов в жизни Бюджетный федерализм. Тема 3

Бюджетный федерализм. Тема 3 Тема 5. Оборотные средства предприятия

Тема 5. Оборотные средства предприятия Этапы подключения субсидии. 2021

Этапы подключения субсидии. 2021 Кредитная система

Кредитная система Органы финансово-экономического контроля

Органы финансово-экономического контроля Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Банковское кредитование (продолжение)

Банковское кредитование (продолжение) Роль банков в жизни современного человека. Банковские вклады

Роль банков в жизни современного человека. Банковские вклады Программа для исполнителей государственных и коммерческих контрактов. GettFin

Программа для исполнителей государственных и коммерческих контрактов. GettFin Бухгалтерский учет и отчетность

Бухгалтерский учет и отчетность Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Деньги и кредитно-денежная политика

Деньги и кредитно-денежная политика Международные задолженности

Международные задолженности Общая теория денег и кредита. Денежные теории

Общая теория денег и кредита. Денежные теории Долгосрочная финансовая политика и ее содержание. (Лекция 1)

Долгосрочная финансовая политика и ее содержание. (Лекция 1) Что надо знать о короновирусе

Что надо знать о короновирусе Негосударственные пенсионные фонды (НПФ)

Негосударственные пенсионные фонды (НПФ) Какие льготы и бонусы от государства приготовлены для инвестора?

Какие льготы и бонусы от государства приготовлены для инвестора? Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка

Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка Концепция развития финансового контроля

Концепция развития финансового контроля Paymo - универсальная платформа для приема платежей

Paymo - универсальная платформа для приема платежей Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Understanding the Time Value of Money

Understanding the Time Value of Money Современная финансовая система

Современная финансовая система Семейный бюджет

Семейный бюджет