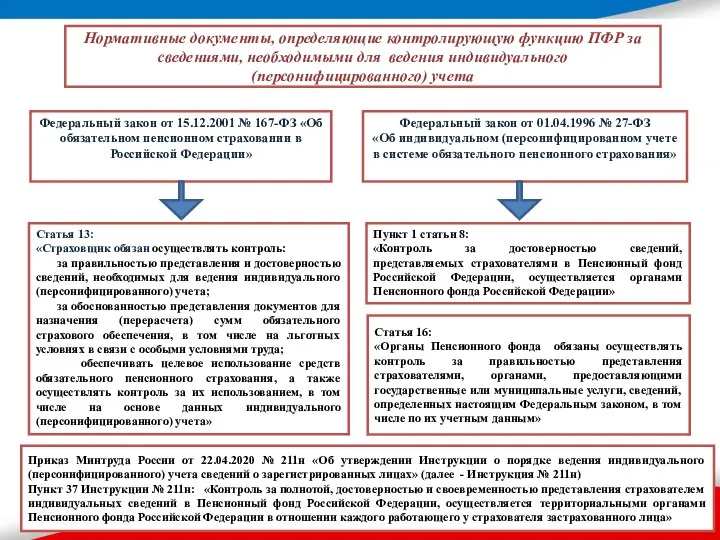

Проверка деятельности по взаимодействию со страхователями и организации персонифицированного учета

Не приняты

меры по взысканию

финансовых санкций - 311

11135,6 тыс.руб.

35,5%

Недостоверно отражены в

бюджетном учете доходы, администрируемые ПФР - 757

Не списана задолженность по

финансовым санкциям - 90

6178,0 тыс. руб. 19,7%

2112,5 тыс. руб. 6,7%

203,4 тыс. руб. 0,7%

8614,4 тыс. руб. 27,5%

Ненадлежащее

осуществление функционального контроля со стороны Отделения ПФР

Загруженность

ответственных специалистов

Недостоверное

разнесение сведений в индивидуальные лицевые счета застрахованных лиц, приводит к занижению (завышению) размеров ИПК при расчете пенсий

Искажение

отчетных данных в бюджетном учете сумм доходов, администрируемых ПФР

Привести в

соответствие индивидуальные лицевые счета застрахованных лиц

Причины

Риски

Рекомендации

по устранению

Устранить

недостатки в бюджетном учете, исключив из реестра обязательств суммы финансовых санкций

Несоблюдение

сроков взыскания финансовых санкций

Снижение

поступлений финансовых санкций в бюджет ПФР

Усилить

контроль за

принятием мер по взысканию финансовых санкций

Отказы судов в удовлетворении

исков о взыскании финансовых санкций, из-за пропуска срока для обращения в суд -127

3120,6 тыс. руб. 9,9%

ИТОГО:

31364,5 тыс. руб.

Схема взаимодействия № 1 - Торговая точка партнера

Схема взаимодействия № 1 - Торговая точка партнера Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества

Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества Сравнительный подход

Сравнительный подход Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Система государственных пособий

Система государственных пособий Бюджетная политика

Бюджетная политика Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Світова валютна система

Світова валютна система 1C:ERP Управление предприятия

1C:ERP Управление предприятия Ресурсы коммерческого банка

Ресурсы коммерческого банка Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Оценка и калькуляция

Оценка и калькуляция Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Функции денежной единицы

Функции денежной единицы Evaluarea unui bun imobil comercial din orașul Hînceșt

Evaluarea unui bun imobil comercial din orașul Hînceșt Стимулирование занятости

Стимулирование занятости Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом