- Основы бухгалтерского учета

Содержание

- 2. РАЗДЕЛ 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

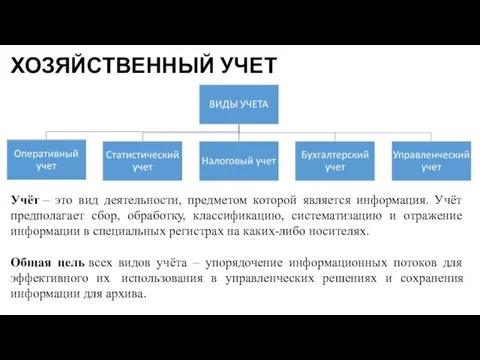

- 3. ХОЗЯЙСТВЕННЫЙ УЧЕТ Учёт – это вид деятельности, предметом которой является информация. Учёт предполагает сбор, обработку, классификацию,

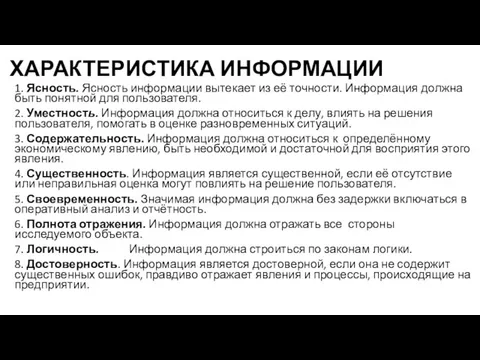

- 4. ХАРАКТЕРИСТИКА ИНФОРМАЦИИ 1. Ясность. Ясность информации вытекает из её точности. Информация должна быть понятной для пользователя.

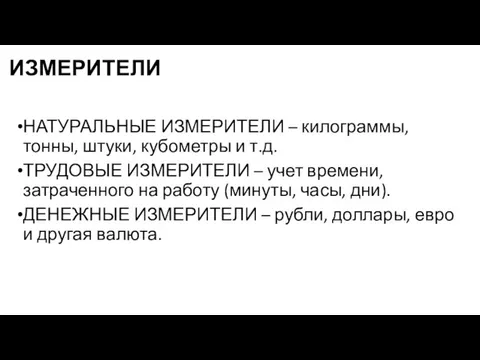

- 5. ИЗМЕРИТЕЛИ НАТУРАЛЬНЫЕ ИЗМЕРИТЕЛИ – килограммы, тонны, штуки, кубометры и т.д. ТРУДОВЫЕ ИЗМЕРИТЕЛИ – учет времени, затраченного

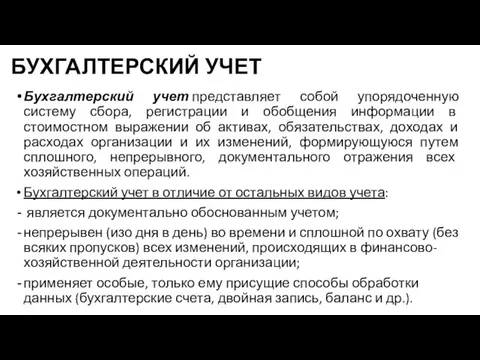

- 6. БУХГАЛТЕРСКИЙ УЧЕТ Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении

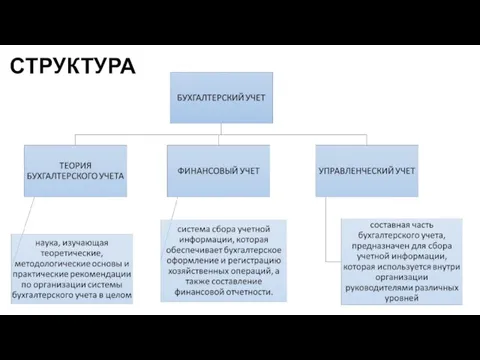

- 7. СТРУКТУРА

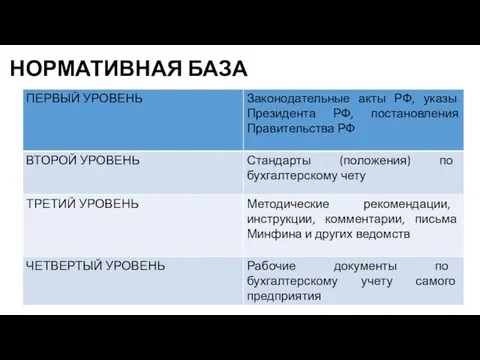

- 8. НОРМАТИВНАЯ БАЗА

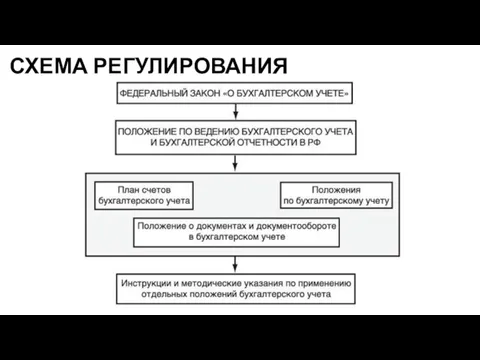

- 9. СХЕМА РЕГУЛИРОВАНИЯ

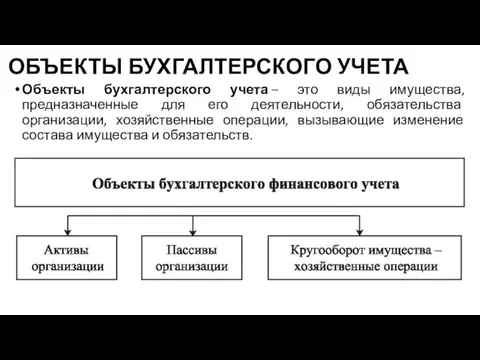

- 10. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА Объекты бухгалтерского учета – это виды имущества, предназначенные для его деятельности, обязательства организации,

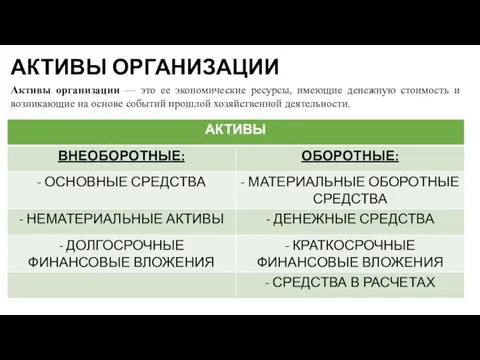

- 11. АКТИВЫ ОРГАНИЗАЦИИ Активы организации — это ее экономические ресурсы, имеющие денежную стоимость и возникающие на основе

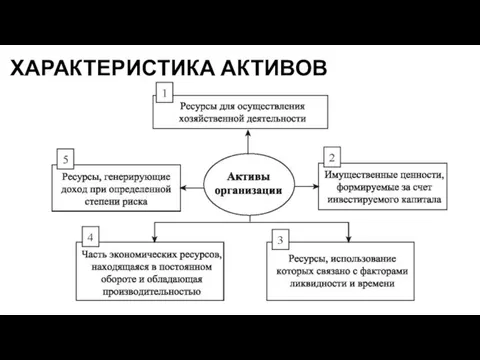

- 12. ХАРАКТЕРИСТИКА АКТИВОВ

- 13. ФИНАНСОВЫЕ СРЕДСТВА

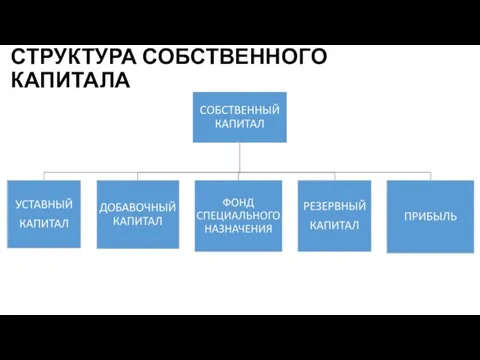

- 14. СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА

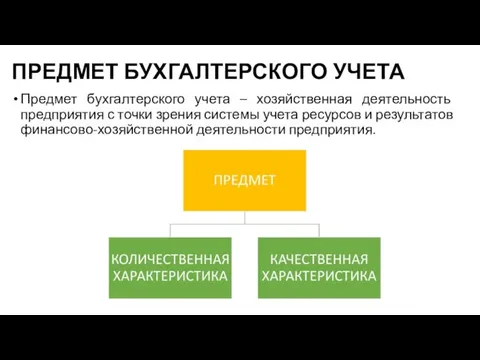

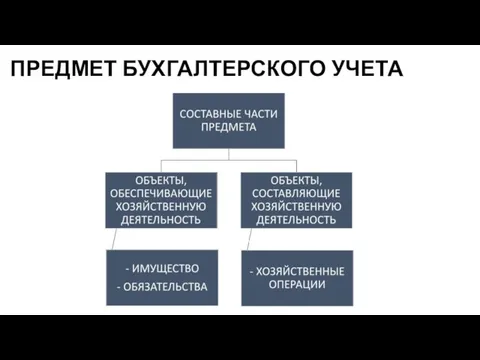

- 15. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА Предмет бухгалтерского учета – хозяйственная деятельность предприятия с точки зрения системы учета ресурсов

- 16. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

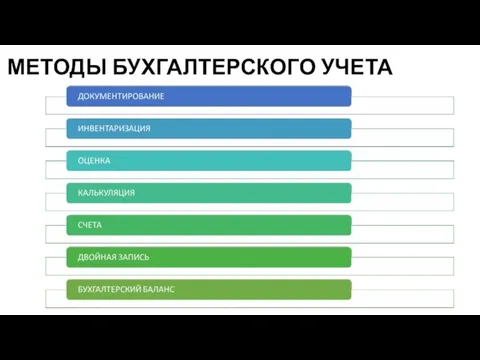

- 17. МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

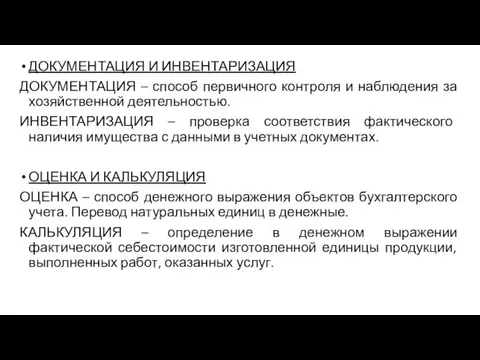

- 18. ДОКУМЕНТАЦИЯ И ИНВЕНТАРИЗАЦИЯ ДОКУМЕНТАЦИЯ – способ первичного контроля и наблюдения за хозяйственной деятельностью. ИНВЕНТАРИЗАЦИЯ – проверка

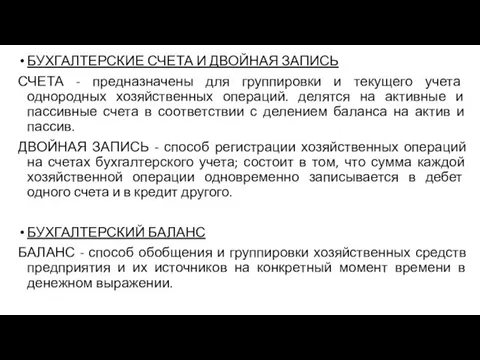

- 19. БУХГАЛТЕРСКИЕ СЧЕТА И ДВОЙНАЯ ЗАПИСЬ СЧЕТА - предназначены для группировки и текущего учета однородных хозяйственных операций.

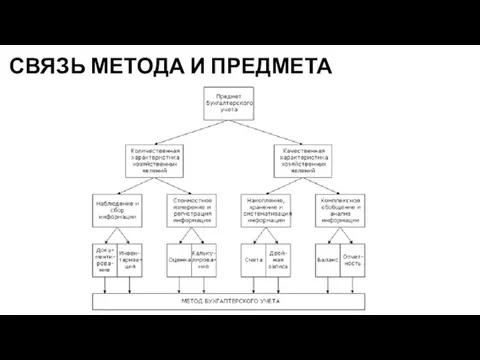

- 20. СВЯЗЬ МЕТОДА И ПРЕДМЕТА

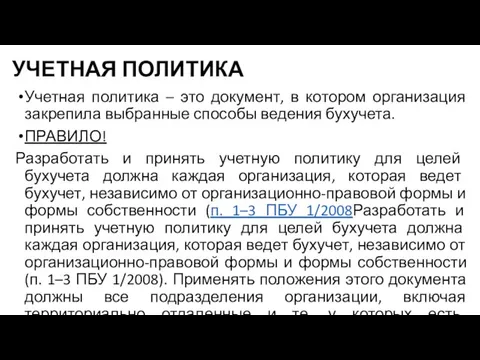

- 21. УЧЕТНАЯ ПОЛИТИКА Учетная политика – это документ, в котором организация закрепила выбранные способы ведения бухучета. ПРАВИЛО!

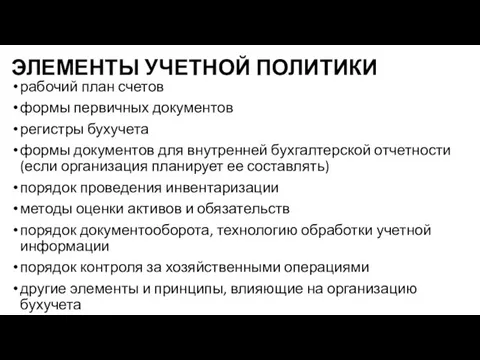

- 22. ЭЛЕМЕНТЫ УЧЕТНОЙ ПОЛИТИКИ рабочий план счетов формы первичных документов регистры бухучета формы документов для внутренней бухгалтерской

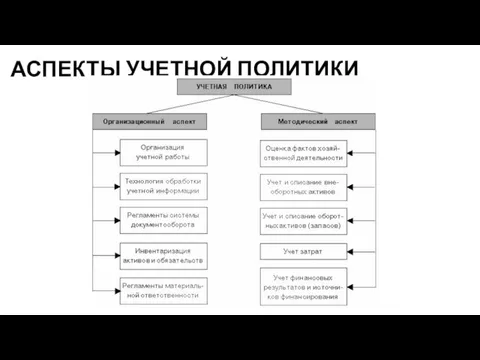

- 23. АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

- 25. Скачать презентацию

РАЗДЕЛ 1.

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

РАЗДЕЛ 1.

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

ХОЗЯЙСТВЕННЫЙ УЧЕТ

Учёт – это вид деятельности, предметом которой является информация. Учёт предполагает

ХОЗЯЙСТВЕННЫЙ УЧЕТ

Учёт – это вид деятельности, предметом которой является информация. Учёт предполагает

ХАРАКТЕРИСТИКА ИНФОРМАЦИИ

1. Ясность. Ясность информации вытекает из её точности. Информация должна быть понятной

ХАРАКТЕРИСТИКА ИНФОРМАЦИИ

1. Ясность. Ясность информации вытекает из её точности. Информация должна быть понятной

ИЗМЕРИТЕЛИ

НАТУРАЛЬНЫЕ ИЗМЕРИТЕЛИ – килограммы, тонны, штуки, кубометры и т.д.

ТРУДОВЫЕ ИЗМЕРИТЕЛИ

ИЗМЕРИТЕЛИ

НАТУРАЛЬНЫЕ ИЗМЕРИТЕЛИ – килограммы, тонны, штуки, кубометры и т.д.

ТРУДОВЫЕ ИЗМЕРИТЕЛИ

БУХГАЛТЕРСКИЙ УЧЕТ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

БУХГАЛТЕРСКИЙ УЧЕТ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

СТРУКТУРА

СТРУКТУРА

НОРМАТИВНАЯ БАЗА

НОРМАТИВНАЯ БАЗА

СХЕМА РЕГУЛИРОВАНИЯ

СХЕМА РЕГУЛИРОВАНИЯ

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Объекты бухгалтерского учета – это виды имущества, предназначенные для его

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Объекты бухгалтерского учета – это виды имущества, предназначенные для его

АКТИВЫ ОРГАНИЗАЦИИ

Активы организации — это ее экономические ресурсы, имеющие денежную стоимость

АКТИВЫ ОРГАНИЗАЦИИ

Активы организации — это ее экономические ресурсы, имеющие денежную стоимость

ХАРАКТЕРИСТИКА АКТИВОВ

ХАРАКТЕРИСТИКА АКТИВОВ

ФИНАНСОВЫЕ СРЕДСТВА

ФИНАНСОВЫЕ СРЕДСТВА

СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА

СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

Предмет бухгалтерского учета – хозяйственная деятельность предприятия с точки

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

Предмет бухгалтерского учета – хозяйственная деятельность предприятия с точки

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

ДОКУМЕНТАЦИЯ И ИНВЕНТАРИЗАЦИЯ

ДОКУМЕНТАЦИЯ – способ первичного контроля и наблюдения за хозяйственной

ДОКУМЕНТАЦИЯ И ИНВЕНТАРИЗАЦИЯ

ДОКУМЕНТАЦИЯ – способ первичного контроля и наблюдения за хозяйственной

БУХГАЛТЕРСКИЕ СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

СЧЕТА - предназначены для группировки и текущего

БУХГАЛТЕРСКИЕ СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

СЧЕТА - предназначены для группировки и текущего

СВЯЗЬ МЕТОДА И ПРЕДМЕТА

СВЯЗЬ МЕТОДА И ПРЕДМЕТА

УЧЕТНАЯ ПОЛИТИКА

Учетная политика – это документ, в котором организация закрепила

УЧЕТНАЯ ПОЛИТИКА

Учетная политика – это документ, в котором организация закрепила

ЭЛЕМЕНТЫ УЧЕТНОЙ ПОЛИТИКИ

рабочий план счетов

формы первичных документов

регистры бухучета

формы документов для внутренней

ЭЛЕМЕНТЫ УЧЕТНОЙ ПОЛИТИКИ

рабочий план счетов

формы первичных документов

регистры бухучета

формы документов для внутренней

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Финансовые пирамиды 1990-х: причины и последствия

Финансовые пирамиды 1990-х: причины и последствия Деньги. виды денег

Деньги. виды денег Учет основных средств

Учет основных средств Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики

Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики Развитие национальной платежной системы

Развитие национальной платежной системы Making banking accessible for Pakistan

Making banking accessible for Pakistan Природа форм и видов денег

Природа форм и видов денег Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1)

Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1) Исследование рынка фитнес услуг

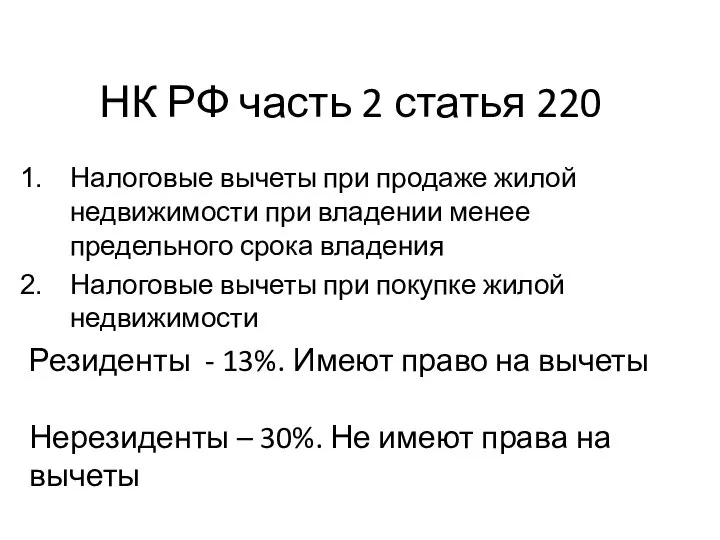

Исследование рынка фитнес услуг НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Модели продолжения тенденции

Модели продолжения тенденции Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов

Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Звіт з виробничої технологічної практики

Звіт з виробничої технологічної практики Ризик-менеджмент у банку

Ризик-менеджмент у банку Изменения в экзаменационной модели ГИА. Банковские услуги

Изменения в экзаменационной модели ГИА. Банковские услуги Банковская система РФ

Банковская система РФ Что такое налоги и почему их надо платить

Что такое налоги и почему их надо платить Создание условий для формирования основ финансовой грамотности в детском саду

Создание условий для формирования основ финансовой грамотности в детском саду Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета ЗП для коммерческих организаций

ЗП для коммерческих организаций HFT стратегии, фронтранинг на быстром рынке

HFT стратегии, фронтранинг на быстром рынке Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3)

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3) Статистика материальных оборотных ресурсов

Статистика материальных оборотных ресурсов