- Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Содержание

- 2. Счета бухгалтерского учета — это способ систематизации и текущего учета состояния и изменения хозяйственных средств, источников

- 3. Счета связаны с бухгалтерским балансом они открываются на основании статей баланса и соответственно подразделяются на активные

- 4. Балансовые счета предназначены для учета средств, принадлежащих данному предприятию. Они открываются на основании статей баланса и

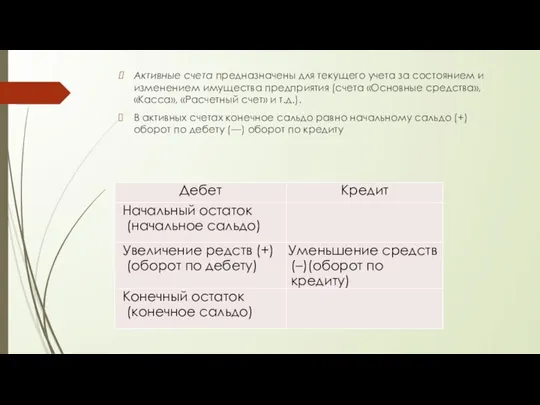

- 5. Активные счета предназначены для текущего учета за состоянием и изменением имущества предприятия (счета «Основные средства», «Касса»,

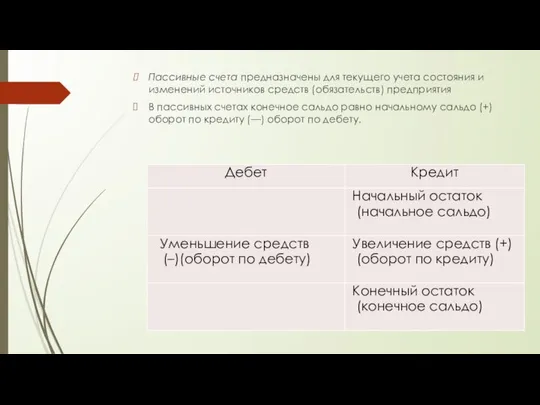

- 6. Пассивные счета предназначены для текущего учета состояния и изменений источников средств (обязательств) предприятия В пассивных счетах

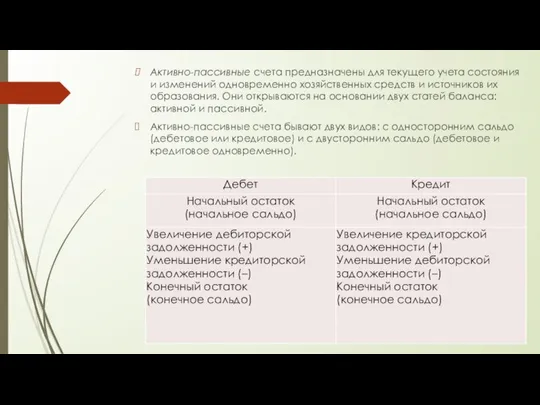

- 7. Активно-пассивные счета предназначены для текущего учета состояния и изменений одновременно хозяйственных средств и источников их образования.

- 8. Остаток хозяйственных средств и источников называется сальдо. Изменение хозяйственных средств и источников их образования за анализируемый

- 9. Структура любого счета предполагает: начальное сальдо (дебетовое и кредитовое); показатели, отражающие увеличение первоначального значения (на той

- 10. Для отражения хозяйственных операций на счетах используется особый элемент метода бухгалтерского учета — двойная запись. Назначение

- 11. Алгоритм записи на счета счета, характеризующие изменения в составе имущества и источников его формирования, вызванные хозяйственной

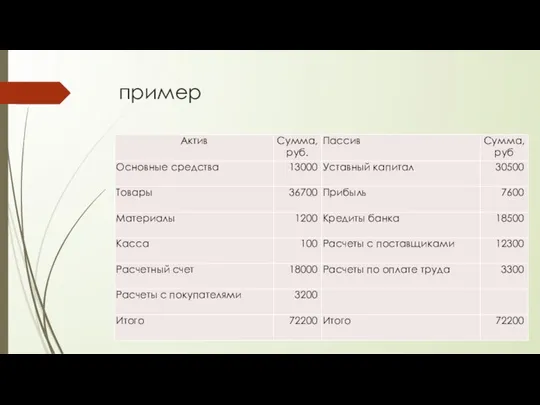

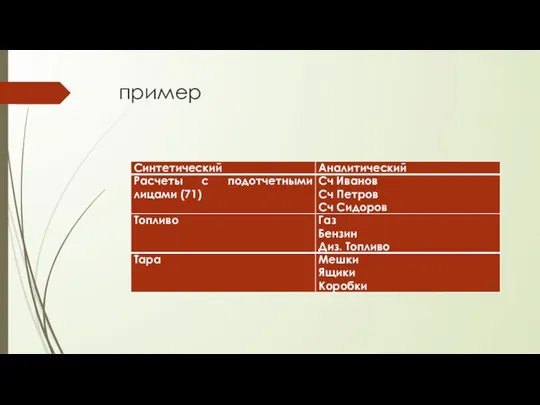

- 12. пример

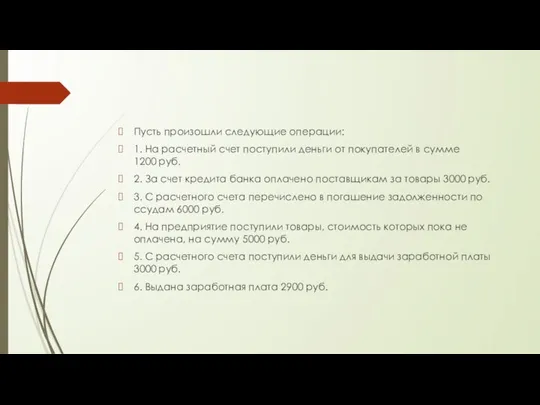

- 13. Пусть произошли следующие операции: 1. На расчетный счет поступили деньги от покупателей в сумме 1200 руб.

- 14. Счета синтетические, аналитические, их взаимосвязь по масштабу группировки делятся на два основных вида: счета синтетические и

- 15. пример

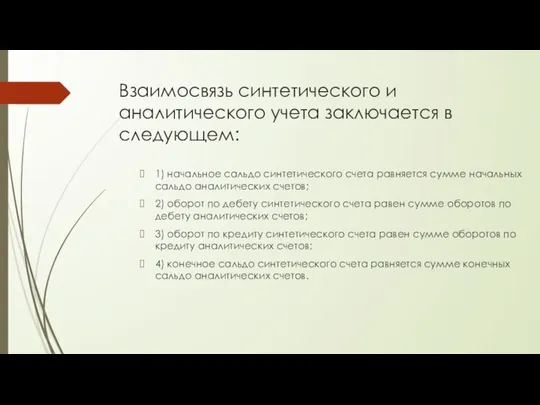

- 16. Взаимосвязь синтетического и аналитического учета заключается в следующем: 1) начальное сальдо синтетического счета равняется сумме начальных

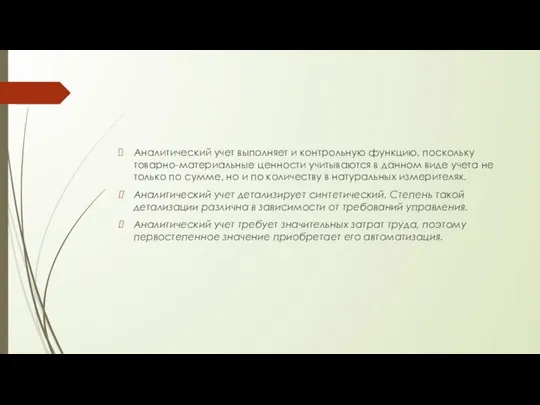

- 17. Аналитический учет выполняет и контрольную функцию, поскольку товарно-материальные ценности учитываются в данном виде учета не только

- 18. Оборотные ведомости, их построение и назначение Для получения сводных данных по счетам бухгалтерского учета и проверки

- 19. Оборотная ведомость представляет сводку оборотов и остатков по счетам за определенный период времени. Данные для составления

- 20. По итогам оборотной ведомости составляется баланс. Дебетовые сальдо счетов записывают в актив баланса, а кредитовые –

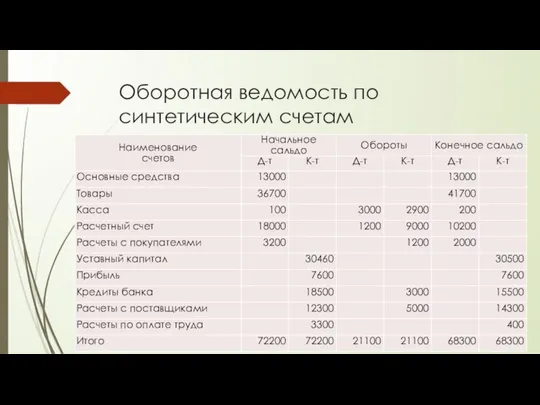

- 21. Оборотная ведомость по синтетическим счетам

- 23. Скачать презентацию

Счета бухгалтерского учета — это способ систематизации и текущего учета состояния

Счета бухгалтерского учета — это способ систематизации и текущего учета состояния

Счета связаны с бухгалтерским балансом они открываются на основании статей баланса

Счета связаны с бухгалтерским балансом они открываются на основании статей баланса

Балансовые счета предназначены для учета средств, принадлежащих данному предприятию. Они открываются

Балансовые счета предназначены для учета средств, принадлежащих данному предприятию. Они открываются

Активные счета предназначены для текущего учета за состоянием и изменением имущества

Активные счета предназначены для текущего учета за состоянием и изменением имущества

Пассивные счета предназначены для текущего учета состояния и изменений источников средств

Пассивные счета предназначены для текущего учета состояния и изменений источников средств

Активно-пассивные счета предназначены для текущего учета состояния и изменений одновременно хозяйственных

Активно-пассивные счета предназначены для текущего учета состояния и изменений одновременно хозяйственных

Остаток хозяйственных средств и источников называется сальдо.

Изменение хозяйственных средств и источников

Остаток хозяйственных средств и источников называется сальдо.

Изменение хозяйственных средств и источников

Структура любого счета предполагает:

начальное сальдо (дебетовое и кредитовое);

показатели, отражающие увеличение первоначального

Структура любого счета предполагает:

начальное сальдо (дебетовое и кредитовое);

показатели, отражающие увеличение первоначального

Для отражения хозяйственных операций на счетах используется особый элемент метода бухгалтерского

Для отражения хозяйственных операций на счетах используется особый элемент метода бухгалтерского

Алгоритм записи на счета

счета, характеризующие изменения в составе имущества и источников

Алгоритм записи на счета

счета, характеризующие изменения в составе имущества и источников

пример

пример

Пусть произошли следующие операции:

1. На расчетный счет поступили деньги от покупателей

Пусть произошли следующие операции:

1. На расчетный счет поступили деньги от покупателей

Счета синтетические, аналитические, их взаимосвязь

по масштабу группировки делятся на два основных

Счета синтетические, аналитические, их взаимосвязь

по масштабу группировки делятся на два основных

пример

пример

Взаимосвязь синтетического и аналитического учета заключается в следующем:

1) начальное сальдо синтетического

Взаимосвязь синтетического и аналитического учета заключается в следующем:

1) начальное сальдо синтетического

Аналитический учет выполняет и контрольную функцию, поскольку товарно-материальные ценности учитываются в

Аналитический учет выполняет и контрольную функцию, поскольку товарно-материальные ценности учитываются в

Оборотные ведомости, их построение и назначение

Для получения сводных данных по счетам

Оборотные ведомости, их построение и назначение

Для получения сводных данных по счетам

Оборотная ведомость представляет сводку оборотов и остатков по счетам за определенный

Оборотная ведомость представляет сводку оборотов и остатков по счетам за определенный

По итогам оборотной ведомости составляется баланс. Дебетовые сальдо счетов записывают в

По итогам оборотной ведомости составляется баланс. Дебетовые сальдо счетов записывают в

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам

Себестоимость продукции

Себестоимость продукции Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки

Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки Учет налога на прибыль

Учет налога на прибыль Раздел 2 Бюджетирование в ОАО РЖД

Раздел 2 Бюджетирование в ОАО РЖД Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО Тема 5. Оборотные средства предприятия

Тема 5. Оборотные средства предприятия Как банки создают деньги

Как банки создают деньги Нематериальные активы предприятия

Нематериальные активы предприятия Система казначейских платежей и казначейское обслуживание с 2021 года

Система казначейских платежей и казначейское обслуживание с 2021 года Оценка программ общественных расходов. Бюджетный федерализм

Оценка программ общественных расходов. Бюджетный федерализм Четвертый день в Точке

Четвертый день в Точке Облигация. Задачи к экзамену

Облигация. Задачи к экзамену Лекция 1. Международные стандарты финансовой отчетности

Лекция 1. Международные стандарты финансовой отчетности Организация и ведение бухгалтерского учета в оптовой и розничной торговле

Организация и ведение бухгалтерского учета в оптовой и розничной торговле Организация банками проектного финансирования и венчурная деятельность

Организация банками проектного финансирования и венчурная деятельность Денежный рынок

Денежный рынок Учет денежных средств

Учет денежных средств Тема: Учёт расчётов с подотчётными лицами

Тема: Учёт расчётов с подотчётными лицами Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Модели медицинского страхования в РФ

Модели медицинского страхования в РФ Что такое блокчейн и криптовалюты

Что такое блокчейн и криптовалюты Обзор точек зрения на сущность денег в мировой экономической литературе

Обзор точек зрения на сущность денег в мировой экономической литературе c7e85e7d-a012-483b-94b0-23699872ec39

c7e85e7d-a012-483b-94b0-23699872ec39 Развитие межбюджетных отношений в Российской Федерации

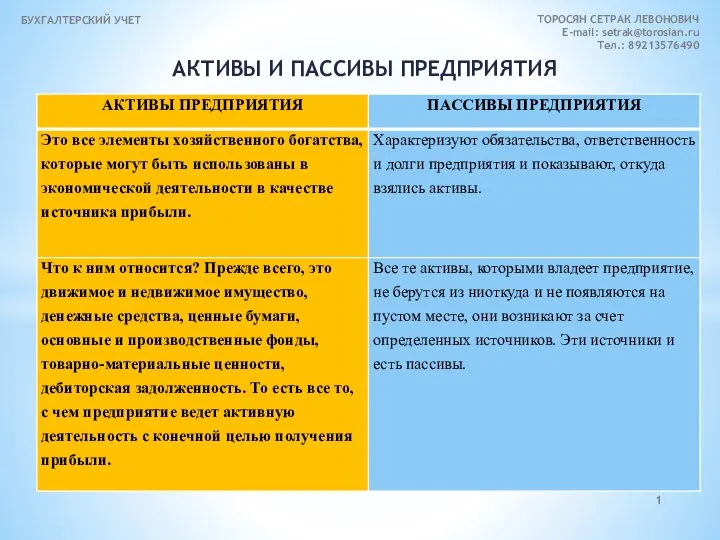

Развитие межбюджетных отношений в Российской Федерации Активы и пассивы предприятия

Активы и пассивы предприятия Қазақстан Республикасының ұлттық банкі және оның қызметтері

Қазақстан Республикасының ұлттық банкі және оның қызметтері ДМС информация для застрахованных

ДМС информация для застрахованных Доходы и расходы страховщиков

Доходы и расходы страховщиков