- Особенности оценки эффективности отдельных типов проектов

Содержание

- 2. Основные понятия чистый доход предприятия в результате технического перевооружения действующего производства лизинг объект и субъекты лизинга

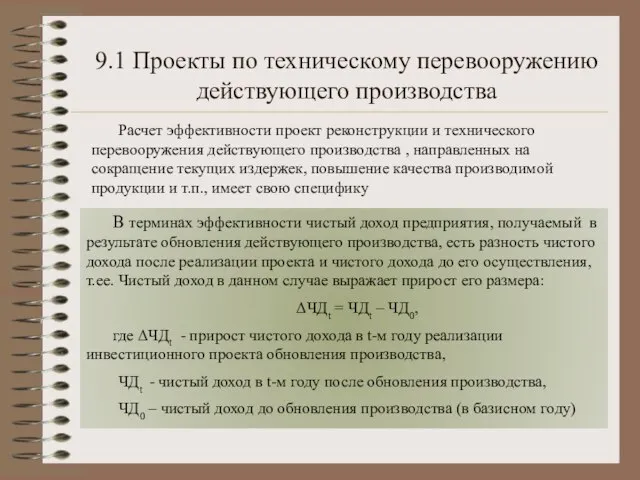

- 3. 9.1 Проекты по техническому перевооружению действующего производства Расчет эффективности проект реконструкции и технического перевооружения действующего производства

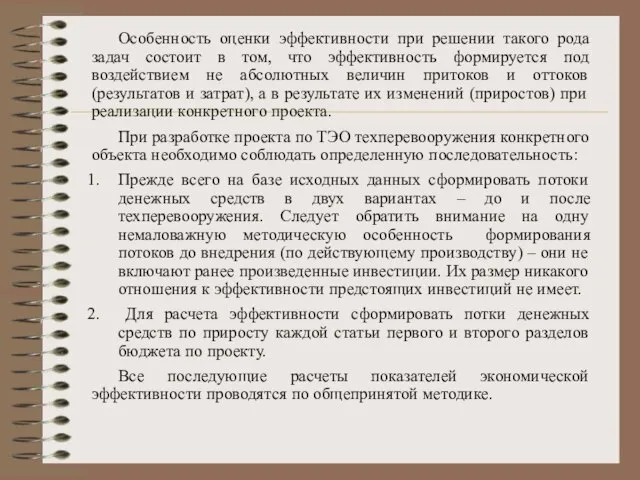

- 4. Особенность оценки эффективности при решении такого рода задач состоит в том, что эффективность формируется под воздействием

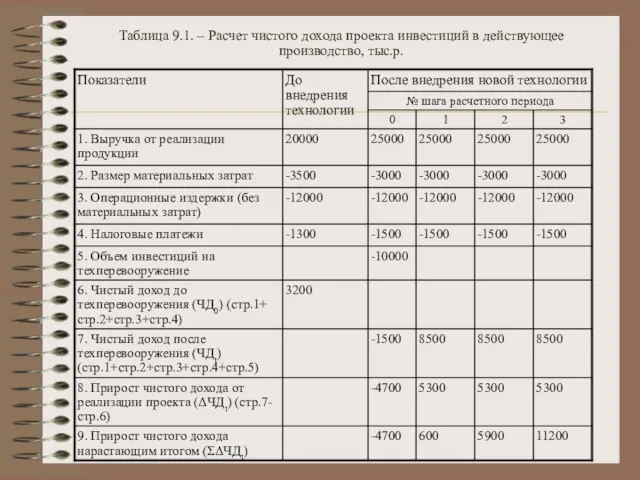

- 5. Пример 9.1. Расчет ЧД по проекту техперевооружения предприятия Предприятие планирует осуществить техническое перевооружение действующего производства с

- 6. Таблица 9.1. – Расчет чистого дохода проекта инвестиций в действующее производство, тыс.р.

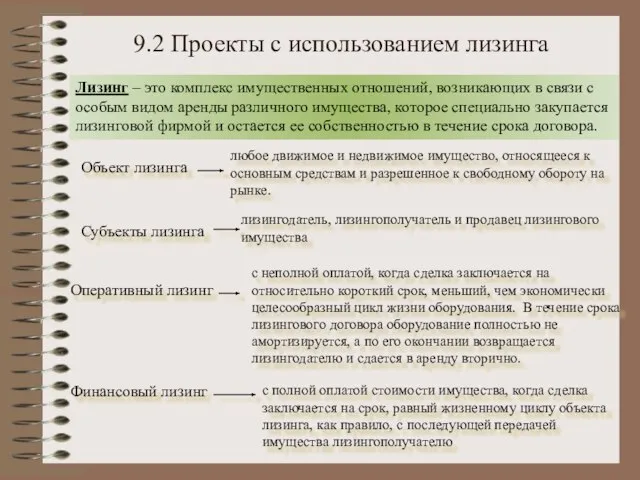

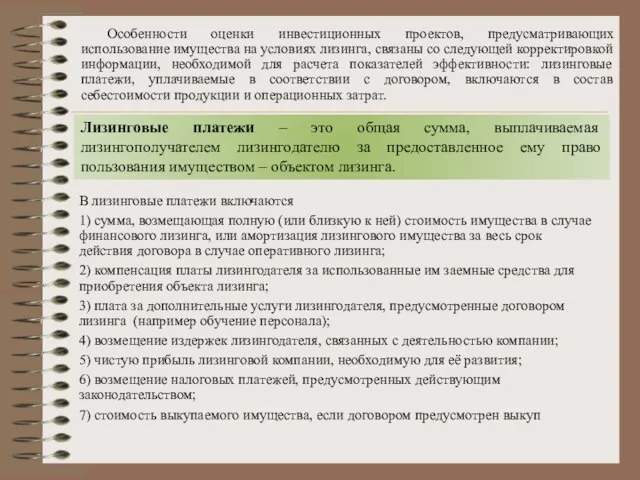

- 7. 9.2 Проекты с использованием лизинга Лизинг – это комплекс имущественных отношений, возникающих в связи с особым

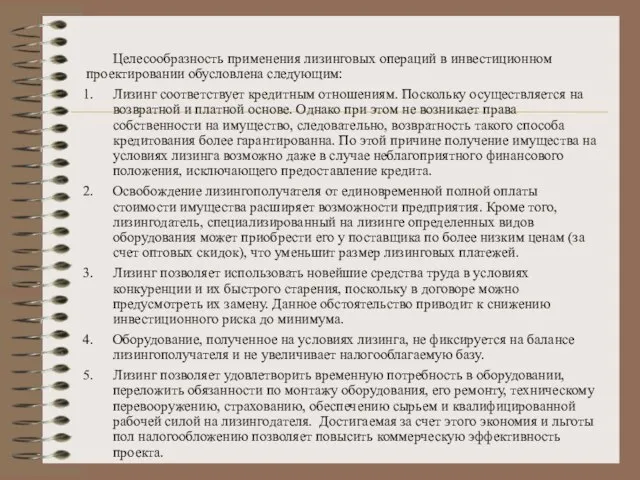

- 8. Целесообразность применения лизинговых операций в инвестиционном проектировании обусловлена следующим: Лизинг соответствует кредитным отношениям. Поскольку осуществляется на

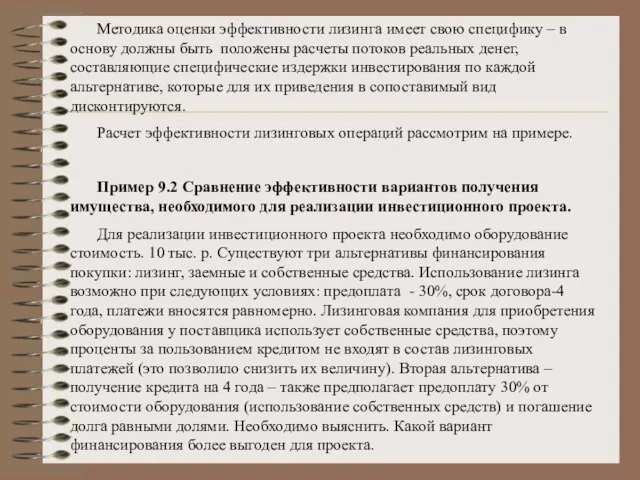

- 9. Методика оценки эффективности лизинга имеет свою специфику – в основу должны быть положены расчеты потоков реальных

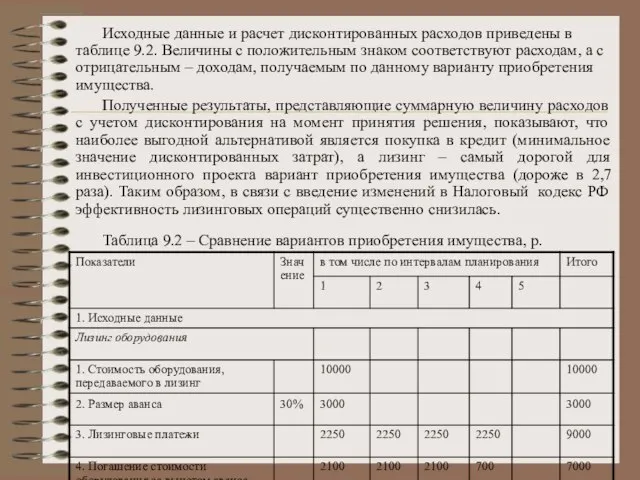

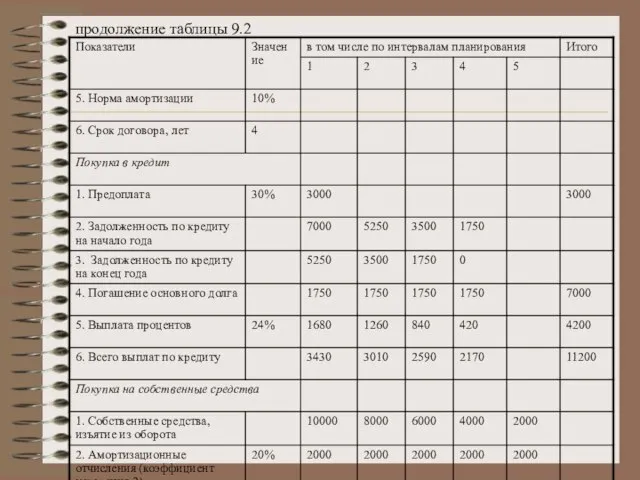

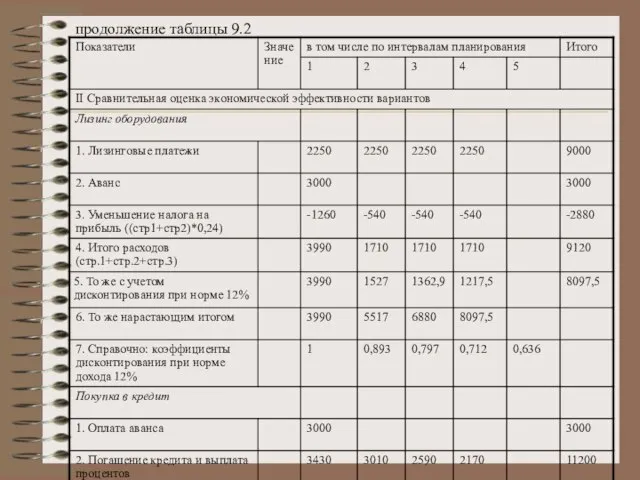

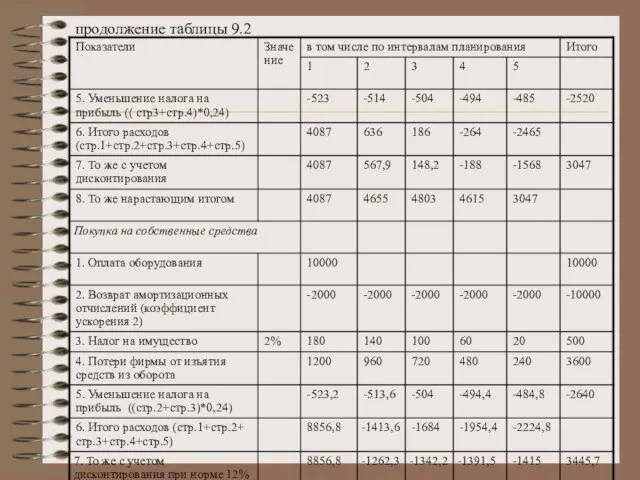

- 10. Исходные данные и расчет дисконтированных расходов приведены в таблице 9.2. Величины с положительным знаком соответствуют расходам,

- 11. продолжение таблицы 9.2

- 12. продолжение таблицы 9.2

- 13. продолжение таблицы 9.2

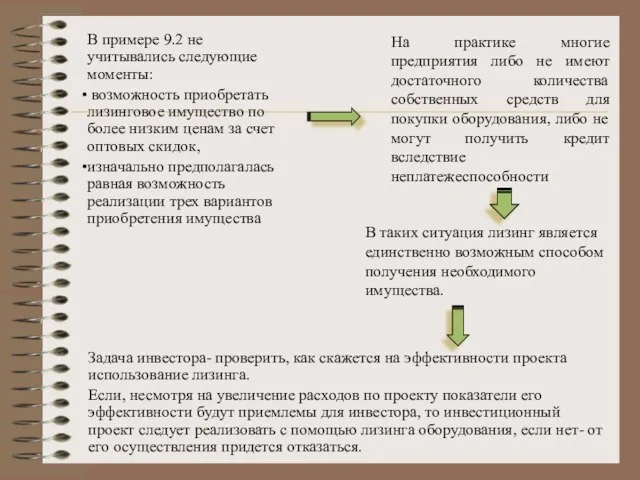

- 14. В примере 9.2 не учитывались следующие моменты: возможность приобретать лизинговое имущество по более низким ценам за

- 15. Особенности оценки инвестиционных проектов, предусматривающих использование имущества на условиях лизинга, связаны со следующей корректировкой информации, необходимой

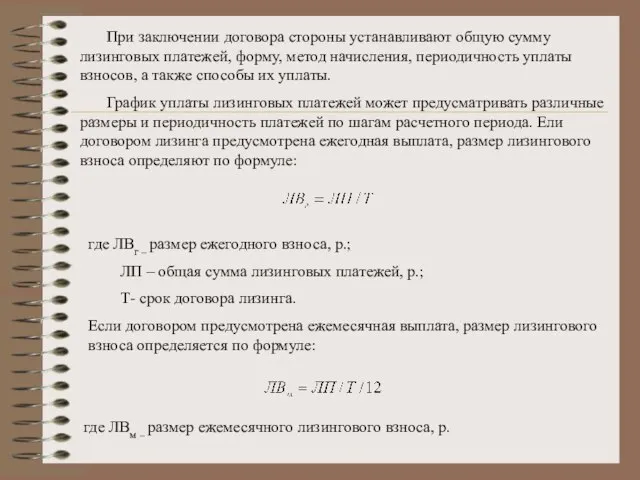

- 16. При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а

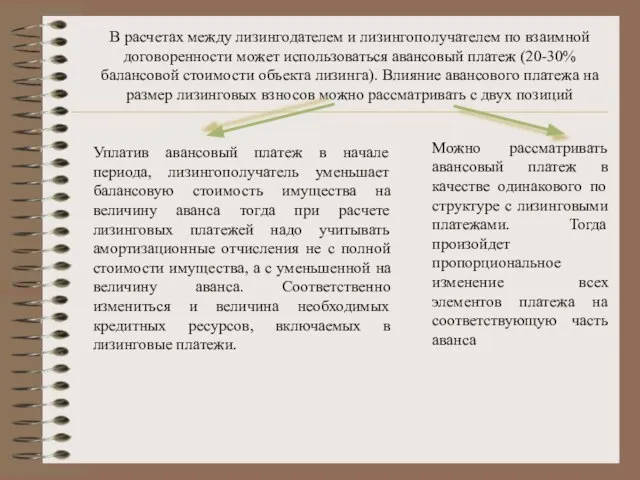

- 17. В расчетах между лизингодателем и лизингополучателем по взаимной договоренности может использоваться авансовый платеж (20-30% балансовой стоимости

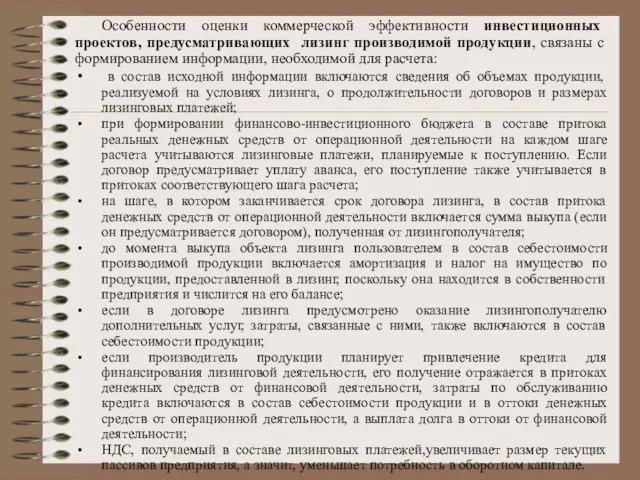

- 18. Особенности оценки коммерческой эффективности инвестиционных проектов, предусматривающих лизинг производимой продукции, связаны с формированием информации, необходимой для

- 19. Размер лизинговых платежей – важный критерий в принятии решений лизингополучателем об эффективности лизинговой сделки Для проектоустроителей,

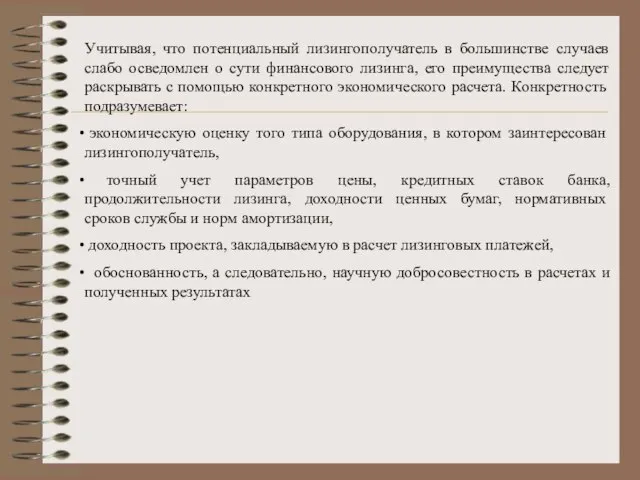

- 20. Учитывая, что потенциальный лизингополучатель в большинстве случаев слабо осведомлен о сути финансового лизинга, его преимущества следует

- 22. Скачать презентацию

Основные понятия

чистый доход предприятия в результате технического перевооружения действующего производства

Основные понятия

чистый доход предприятия в результате технического перевооружения действующего производства

9.1 Проекты по техническому перевооружению действующего производства

Расчет эффективности проект реконструкции и

9.1 Проекты по техническому перевооружению действующего производства

Расчет эффективности проект реконструкции и

Особенность оценки эффективности при решении такого рода задач состоит в том,

Особенность оценки эффективности при решении такого рода задач состоит в том,

Пример 9.1. Расчет ЧД по проекту техперевооружения предприятия

Предприятие планирует осуществить техническое

Пример 9.1. Расчет ЧД по проекту техперевооружения предприятия

Предприятие планирует осуществить техническое

Таблица 9.1. – Расчет чистого дохода проекта инвестиций в действующее производство,

Таблица 9.1. – Расчет чистого дохода проекта инвестиций в действующее производство,

9.2 Проекты с использованием лизинга

Лизинг – это комплекс имущественных отношений, возникающих

9.2 Проекты с использованием лизинга

Лизинг – это комплекс имущественных отношений, возникающих

Целесообразность применения лизинговых операций в инвестиционном проектировании обусловлена следующим:

Лизинг соответствует кредитным

Целесообразность применения лизинговых операций в инвестиционном проектировании обусловлена следующим:

Лизинг соответствует кредитным

Методика оценки эффективности лизинга имеет свою специфику – в основу должны

Методика оценки эффективности лизинга имеет свою специфику – в основу должны

Исходные данные и расчет дисконтированных расходов приведены в таблице 9.2. Величины

Исходные данные и расчет дисконтированных расходов приведены в таблице 9.2. Величины

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

В примере 9.2 не учитывались следующие моменты:

возможность приобретать лизинговое имущество

В примере 9.2 не учитывались следующие моменты:

возможность приобретать лизинговое имущество

Особенности оценки инвестиционных проектов, предусматривающих использование имущества на условиях лизинга, связаны

Особенности оценки инвестиционных проектов, предусматривающих использование имущества на условиях лизинга, связаны

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод

В расчетах между лизингодателем и лизингополучателем по взаимной договоренности может использоваться

В расчетах между лизингодателем и лизингополучателем по взаимной договоренности может использоваться

Особенности оценки коммерческой эффективности инвестиционных проектов, предусматривающих лизинг производимой продукции, связаны

Особенности оценки коммерческой эффективности инвестиционных проектов, предусматривающих лизинг производимой продукции, связаны

Размер лизинговых платежей – важный критерий в принятии решений лизингополучателем об

Размер лизинговых платежей – важный критерий в принятии решений лизингополучателем об

Учитывая, что потенциальный лизингополучатель в большинстве случаев слабо осведомлен о сути

Учитывая, что потенциальный лизингополучатель в большинстве случаев слабо осведомлен о сути

Самозанятость

Самозанятость Пенсионный фонд информирует

Пенсионный фонд информирует Учет оплаты труда. Деловая игра

Учет оплаты труда. Деловая игра Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) Как перелить средства с одной БК на другую

Как перелить средства с одной БК на другую Банки. Банковская система

Банки. Банковская система Налоги

Налоги Мастер-класс Финансовая модель проекта

Мастер-класс Финансовая модель проекта Організація проведення ревізій

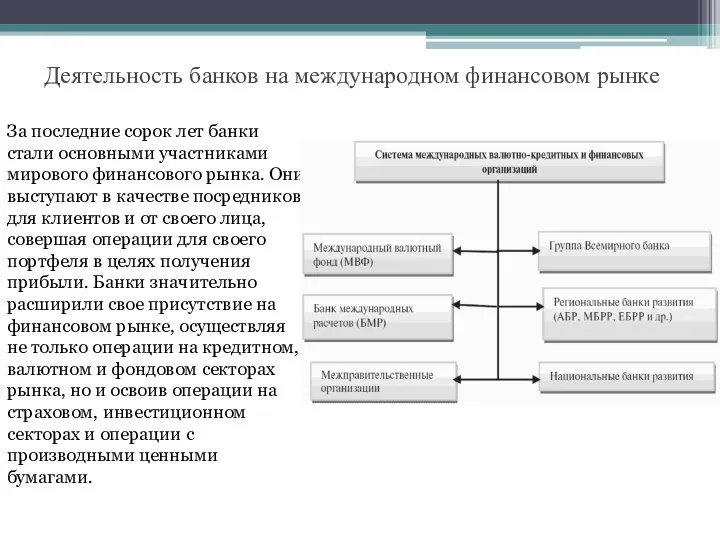

Організація проведення ревізій Деятельность банков на международном финансовом рынке

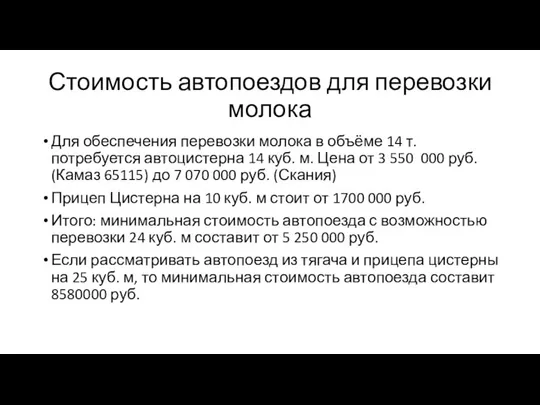

Деятельность банков на международном финансовом рынке Стоимость автопоездов для перевозки молока

Стоимость автопоездов для перевозки молока Государственная финансовая поддержка малого и среднего бизнеса. Доступные инструменты развития

Государственная финансовая поддержка малого и среднего бизнеса. Доступные инструменты развития КПН теория

КПН теория Vopros_14

Vopros_14 Учет денежных средств

Учет денежных средств Управление рисками в АО Альфа-Банк

Управление рисками в АО Альфа-Банк Формирование бюджетных смет казенных учреждений в системе Электронный бюджет

Формирование бюджетных смет казенных учреждений в системе Электронный бюджет Банковская прибыль и ее источники

Банковская прибыль и ее источники Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Проект - экосистема электронной валюты Token

Проект - экосистема электронной валюты Token Финансовый сервис. Бесплатная ипотека для ваших клиентов

Финансовый сервис. Бесплатная ипотека для ваших клиентов Финансовая и бюджетная система России

Финансовая и бюджетная система России Счета и двойная запись

Счета и двойная запись Требования работодателей к подготовке кадров

Требования работодателей к подготовке кадров Отчет ревизионной комиссии за 2020 год

Отчет ревизионной комиссии за 2020 год Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників

Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників Правовое регулирование отношений с иностранным элементом

Правовое регулирование отношений с иностранным элементом Счета бухгалтерского учета

Счета бухгалтерского учета