- Производственные и финансовые рычаги на предприятии

Содержание

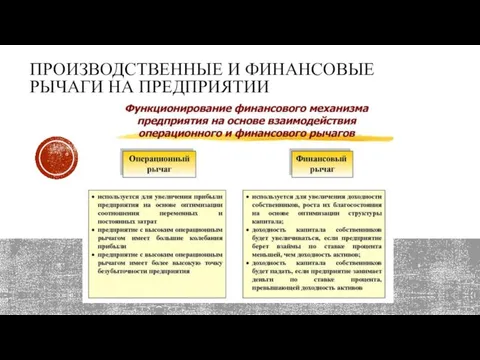

- 2. ПРОИЗВОДСТВЕННЫЕ И ФИНАНСОВЫЕ РЫЧАГИ НА ПРЕДПРИЯТИИ

- 3. ПРОИЗВОДСТВЕННЫЙ (ОПЕРАЦИОННЫЙ) РЫЧАГ Операционный рычаг или производственный леверидж (leverage – рычаг) –это потенциальная возможность влиять на

- 4. На предприятии существуют два вида затрат: переменные и постоянные. Каждая дополнительная единица продукции приносит некоторую дополнительную

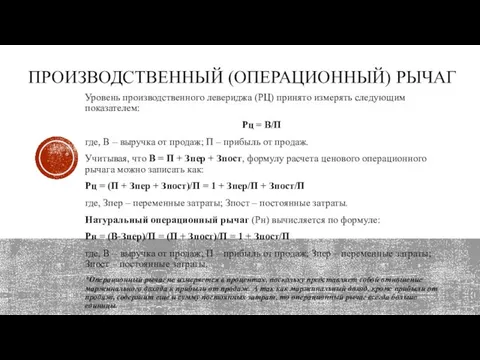

- 5. Уровень производственного левериджа (РЦ) принято измерять следующим показателем: Рц = В/П где, В – выручка от

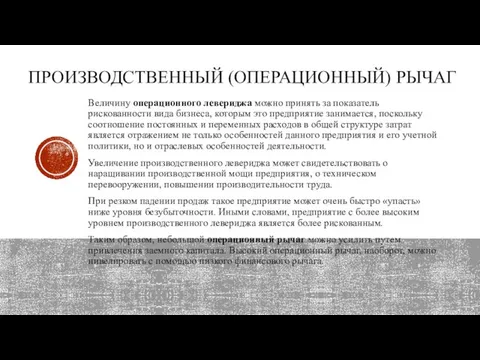

- 6. Величину операционного левериджа можно принять за показатель рискованности вида бизнеса, которым это предприятие занимается, поскольку соотношение

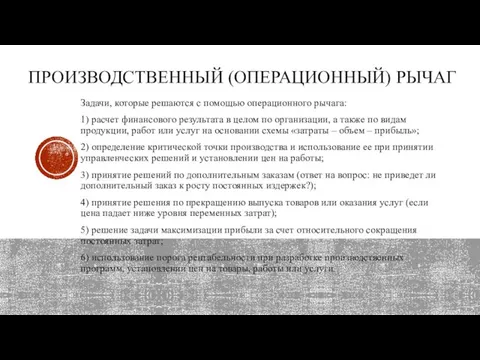

- 7. Задачи, которые решаются с помощью операционного рычага: 1) расчет финансового результата в целом по организации, а

- 8. Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала

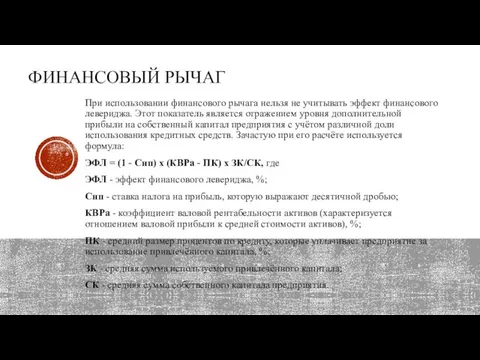

- 9. При использовании финансового рычага нельзя не учитывать эффект финансового левериджа. Этот показатель является отражением уровня дополнительной

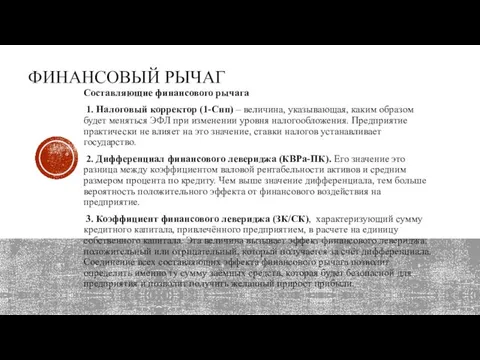

- 10. Составляющие финансового рычага 1. Налоговый корректор (1-Cнп) – величина, указывающая, каким образом будет меняться ЭФЛ при

- 11. Коэффициент финансового рычага Коэффициент финансового рычага показывает процент заимствованных средств по отношению к собственным средствам компании.

- 12. ЗАКЛЮЧЕНИЕ Сочетание высоких значений операционного и финансового рычагов может оказать негативное воздействие на финансовое состояние предприятия,

- 14. Скачать презентацию

ПРОИЗВОДСТВЕННЫЕ И ФИНАНСОВЫЕ РЫЧАГИ НА ПРЕДПРИЯТИИ

ПРОИЗВОДСТВЕННЫЕ И ФИНАНСОВЫЕ РЫЧАГИ НА ПРЕДПРИЯТИИ

ПРОИЗВОДСТВЕННЫЙ (ОПЕРАЦИОННЫЙ) РЫЧАГ

Операционный рычаг или производственный леверидж (leverage – рычаг) –это потенциальная возможность

ПРОИЗВОДСТВЕННЫЙ (ОПЕРАЦИОННЫЙ) РЫЧАГ

Операционный рычаг или производственный леверидж (leverage – рычаг) –это потенциальная возможность

На предприятии существуют два вида затрат: переменные и постоянные.

Каждая дополнительная единица продукции

На предприятии существуют два вида затрат: переменные и постоянные.

Каждая дополнительная единица продукции

Уровень производственного левериджа (РЦ) принято измерять следующим показателем:

Рц = В/П

где, В

Уровень производственного левериджа (РЦ) принято измерять следующим показателем:

Рц = В/П

где, В

Величину операционного левериджа можно принять за показатель рискованности вида бизнеса, которым это предприятие

Величину операционного левериджа можно принять за показатель рискованности вида бизнеса, которым это предприятие

Задачи, которые решаются с помощью операционного рычага:

1) расчет финансового результата в

Задачи, которые решаются с помощью операционного рычага:

1) расчет финансового результата в

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) —

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) —

При использовании финансового рычага нельзя не учитывать эффект финансового левериджа. Этот

При использовании финансового рычага нельзя не учитывать эффект финансового левериджа. Этот

Составляющие финансового рычага

1. Налоговый корректор (1-Cнп) – величина, указывающая, каким образом будет

Составляющие финансового рычага

1. Налоговый корректор (1-Cнп) – величина, указывающая, каким образом будет

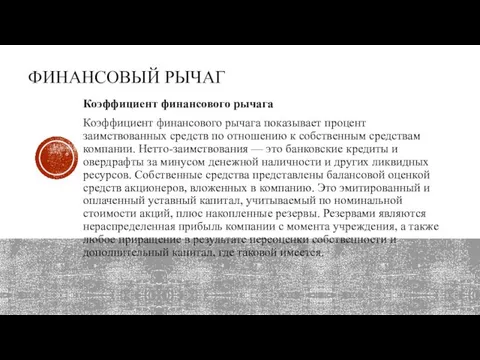

Коэффициент финансового рычага

Коэффициент финансового рычага показывает процент заимствованных средств по отношению

Коэффициент финансового рычага

Коэффициент финансового рычага показывает процент заимствованных средств по отношению

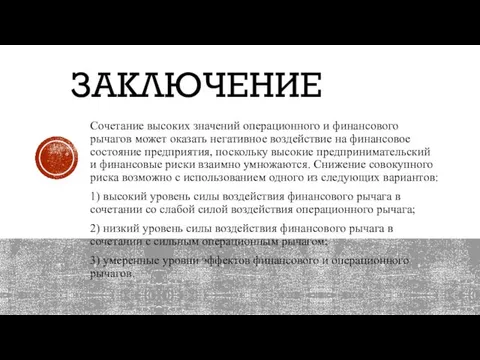

ЗАКЛЮЧЕНИЕ

Сочетание высоких значений операционного и финансового рычагов может оказать негативное воздействие

ЗАКЛЮЧЕНИЕ

Сочетание высоких значений операционного и финансового рычагов может оказать негативное воздействие

Основы банковского бухгалтерского учета

Основы банковского бухгалтерского учета Расчёт затрат и финансирование проекта (в предпринимательской деятельности)

Расчёт затрат и финансирование проекта (в предпринимательской деятельности) БУиО_Т.2

БУиО_Т.2 Денежные реформы в России 20 века

Денежные реформы в России 20 века Безналичные расчеты

Безналичные расчеты Корпоративные финансы

Корпоративные финансы Невыплата алиментов в России

Невыплата алиментов в России Презентация Финансовый рынок России_ Эволюция его развития (2)

Презентация Финансовый рынок России_ Эволюция его развития (2) Пенсионная система в 2015 году

Пенсионная система в 2015 году Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Сущность коллективного инвестирования

Сущность коллективного инвестирования Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Переход на казначейское обслуживание и систему казначейских платежей

Переход на казначейское обслуживание и систему казначейских платежей Коммерческое предложение по приему коммунальных платежей через пункты оказания услуг Компании

Коммерческое предложение по приему коммунальных платежей через пункты оказания услуг Компании Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Издержки и прибыль фирмы

Издержки и прибыль фирмы Team building - как способ рационального распределения денежных доходов

Team building - как способ рационального распределения денежных доходов Тенденции и риски криптовалюты в России

Тенденции и риски криптовалюты в России Управление муниципальными финансами в регионе

Управление муниципальными финансами в регионе Ценовая политика предприятия

Ценовая политика предприятия Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Оценка организации и состояния внутреннего аудита. Тема 9

Оценка организации и состояния внутреннего аудита. Тема 9 Презентация для самостоятельного обучения 1С: Предприятие

Презентация для самостоятельного обучения 1С: Предприятие Затраты на охрану труда, технику безопасности и компенсации

Затраты на охрану труда, технику безопасности и компенсации Финансовый рынок Швеции

Финансовый рынок Швеции Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Формы и методы финансового контроля

Формы и методы финансового контроля