- Правовое регулирование отношений с иностранным элементом

Содержание

- 2. 1 учебный вопрос Правовое регулирование отношений по взиманию прямых налогов в международном налоговом праве

- 3. Налог на прибыль организаций Нерезиденты уплачивают налог на прибыль организаций по НК РФ если: 1) получают

- 4. Специфика налогообложения НПО 1) взимание налога предусмотрено только в отношении доходов, полученных на территории РФ (от

- 5. 2) нормативно установлены некоторые категории доходов, признаваемые как полученные на территории РФ;

- 6. 3) значительное место в регулировании налога на прибыль занимают положения международных соглашений, которые могут устанавливать иные

- 7. 4) правила исчисления и уплаты налога зависят от статуса деятельности иностранной организации на территории РФ (есть

- 8. Постоянное представительство филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности

- 9. Зависимый агент лицо, которое на основании договорных отношений с этой организацией представляет ее интересы в Российской

- 10. Строительная площадка как обособленное подразделение 1) место строительства новых, а также реконструкции, технического перевооружения и (или)

- 11. Объект налогообложения - доходы постоянных представительств (в том числе от владения, пользования и (или) распоряжения имуществом

- 12. Налоговая база Денежное выражение доходов за налоговый период. Если несколько обособленных подразделений, то база определяется отдельно

- 13. налог на прибыль взимается только с тех доходов иностранной организации, которые непосредственно связаны с ее деятельностью

- 14. Такая связь определяется функциями; используемыми активами; принимаемыми экономическими (коммерческими) рисками. При распределении мирового дохода могут учитываться

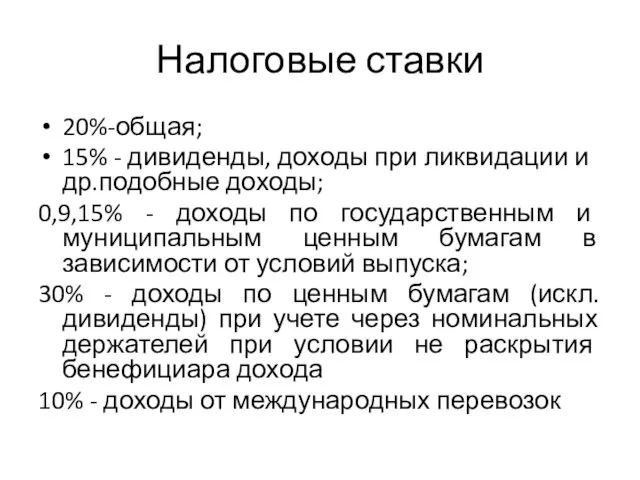

- 15. Налоговые ставки 20%-общая; 15% - дивиденды, доходы при ликвидации и др.подобные доходы; 0,9,15% - доходы по

- 16. При получение нерезидентом дохода от источника в РФ вне деятельности его постоянного представительства источник выплаты такого

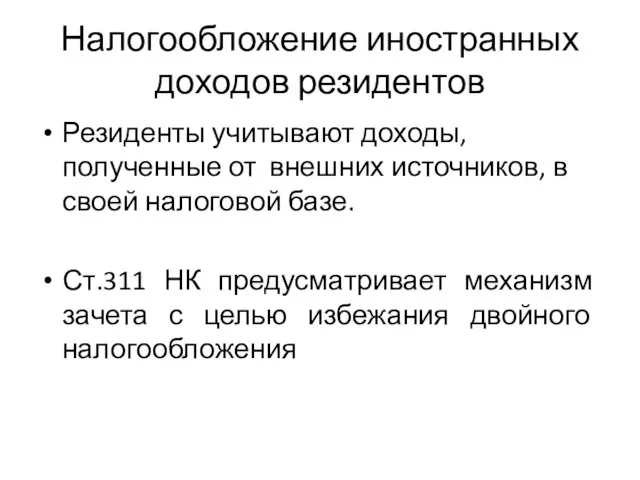

- 17. Налогообложение иностранных доходов резидентов Резиденты учитывают доходы, полученные от внешних источников, в своей налоговой базе. Ст.311

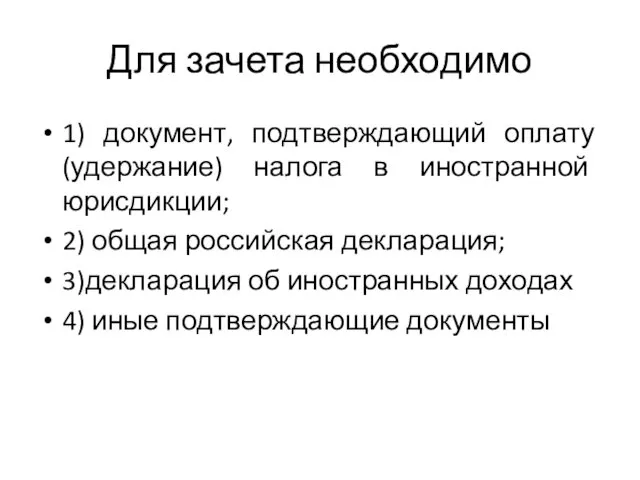

- 18. Для зачета необходимо 1) документ, подтверждающий оплату (удержание) налога в иностранной юрисдикции; 2) общая российская декларация;

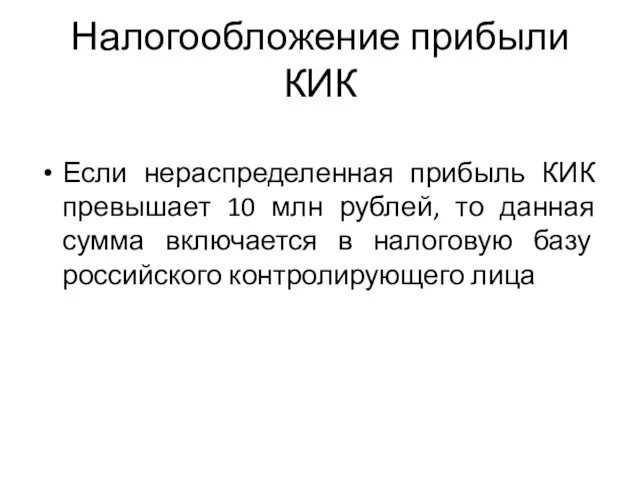

- 19. Налогообложение прибыли КИК Если нераспределенная прибыль КИК превышает 10 млн рублей, то данная сумма включается в

- 20. 2 учебный вопрос Правовое регулирование взимания косвенных налогов в международном налоговом праве

- 21. Администрирование уплаты НДС нерезидентами основано на использовании института налогового агента

- 22. Статусы нерезидента по НДС - самостоятельный, "активный" налогоплательщик, выполняющий в полном объеме установленные обязанности по исчислению

- 23. Место реализации товара - России - товар находится на территории, не отгружается и не транспортируется; -

- 24. Место реализации услуг(работ) - Россия - связаны непосредственно с недвижимым имуществом; - фактически оказываются на территории

- 25. - непосредственно связаны с перевозкой и (или) транспортировкой, при этом пункт отправления и (или) пункт назначения

- 26. 3 учебный вопрос Налоговый контроль отношений в сфере международного налогового права

- 27. Правовая основа Конвенция о взаимной административной помощи по налоговым делам (Заключена в г. Страсбурге 25.01.1988)

- 28. Формы контроля

- 29. Определяющее значение в осуществлении налогового контроля в сфере международного налогового права отводится международному обмену налоговозначимой информацией

- 30. 4 учебный вопрос Правовой статус публичных компаний при проведении налогового контроля

- 32. Скачать презентацию

1 учебный вопрос

Правовое регулирование отношений по взиманию прямых налогов в международном

1 учебный вопрос

Правовое регулирование отношений по взиманию прямых налогов в международном

Налог на прибыль организаций

Нерезиденты уплачивают налог на прибыль организаций по НК

Налог на прибыль организаций

Нерезиденты уплачивают налог на прибыль организаций по НК

Специфика налогообложения НПО

1) взимание налога предусмотрено только в отношении доходов, полученных

Специфика налогообложения НПО

1) взимание налога предусмотрено только в отношении доходов, полученных

2) нормативно установлены некоторые категории доходов, признаваемые как полученные на территории

3) значительное место в регулировании налога на прибыль занимают положения международных

4) правила исчисления и уплаты налога зависят от статуса деятельности иностранной

Постоянное представительство

филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение

Постоянное представительство

филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение

Зависимый агент

лицо, которое на основании договорных отношений с этой организацией представляет

Зависимый агент

лицо, которое на основании договорных отношений с этой организацией представляет

Строительная площадка как обособленное подразделение

1) место строительства новых, а также реконструкции,

Строительная площадка как обособленное подразделение

1) место строительства новых, а также реконструкции,

Объект налогообложения

- доходы постоянных представительств (в том числе от владения, пользования

Объект налогообложения

- доходы постоянных представительств (в том числе от владения, пользования

Налоговая база

Денежное выражение доходов за налоговый период.

Если несколько обособленных подразделений,

Налоговая база

Денежное выражение доходов за налоговый период.

Если несколько обособленных подразделений,

налог на прибыль взимается только с тех доходов иностранной организации, которые

налог на прибыль взимается только с тех доходов иностранной организации, которые

Такая связь определяется

функциями;

используемыми активами;

принимаемыми экономическими (коммерческими) рисками.

При распределении мирового

Такая связь определяется

функциями;

используемыми активами;

принимаемыми экономическими (коммерческими) рисками.

При распределении мирового

Налоговые ставки

20%-общая;

15% - дивиденды, доходы при ликвидации и др.подобные доходы;

0,9,15% -

Налоговые ставки

20%-общая;

15% - дивиденды, доходы при ликвидации и др.подобные доходы;

0,9,15% -

При получение нерезидентом дохода от источника в РФ вне деятельности его

Налогообложение иностранных доходов резидентов

Резиденты учитывают доходы, полученные от внешних источников, в

Налогообложение иностранных доходов резидентов

Резиденты учитывают доходы, полученные от внешних источников, в

Для зачета необходимо

1) документ, подтверждающий оплату (удержание) налога в иностранной юрисдикции;

2)

Для зачета необходимо

1) документ, подтверждающий оплату (удержание) налога в иностранной юрисдикции;

2)

Налогообложение прибыли КИК

Если нераспределенная прибыль КИК превышает 10 млн рублей, то

Налогообложение прибыли КИК

Если нераспределенная прибыль КИК превышает 10 млн рублей, то

2 учебный вопрос

Правовое регулирование взимания косвенных налогов в международном налоговом праве

2 учебный вопрос

Правовое регулирование взимания косвенных налогов в международном налоговом праве

Администрирование уплаты НДС нерезидентами основано на использовании института налогового агента

Администрирование уплаты НДС нерезидентами основано на использовании института налогового агента

Статусы нерезидента по НДС

- самостоятельный, "активный" налогоплательщик, выполняющий в полном объеме

Статусы нерезидента по НДС

- самостоятельный, "активный" налогоплательщик, выполняющий в полном объеме

Место реализации товара - России

- товар находится на территории, не отгружается

Место реализации товара - России

- товар находится на территории, не отгружается

Место реализации услуг(работ) - Россия

- связаны непосредственно с недвижимым имуществом;

- фактически

Место реализации услуг(работ) - Россия

- связаны непосредственно с недвижимым имуществом;

- фактически

- непосредственно связаны с перевозкой и (или) транспортировкой, при этом пункт

- непосредственно связаны с перевозкой и (или) транспортировкой, при этом пункт

3 учебный вопрос

Налоговый контроль отношений в сфере международного налогового права

3 учебный вопрос

Налоговый контроль отношений в сфере международного налогового права

Правовая основа

Конвенция о взаимной административной помощи по налоговым делам

(Заключена в г.

Правовая основа

Конвенция о взаимной административной помощи по налоговым делам

(Заключена в г.

Формы контроля

Формы контроля

Определяющее значение в осуществлении налогового контроля в сфере международного налогового права

Определяющее значение в осуществлении налогового контроля в сфере международного налогового права

4 учебный вопрос

Правовой статус публичных компаний при проведении налогового контроля

4 учебный вопрос

Правовой статус публичных компаний при проведении налогового контроля

Сравнительный подход к оценке

Сравнительный подход к оценке Организационная структура Россельхозбанка

Организационная структура Россельхозбанка Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете

Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете Заработная плата

Заработная плата Дистанционное банковское обслуживание

Дистанционное банковское обслуживание Анализ и выбор оптимальных решений потребительских финансовых задач

Анализ и выбор оптимальных решений потребительских финансовых задач Оборотные средства предприятия в лесохозяйственном комплексе

Оборотные средства предприятия в лесохозяйственном комплексе Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Как закрыть займ в МФО

Как закрыть займ в МФО Бухгалтерский учет

Бухгалтерский учет О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области

О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области Проведение расчетов с бюджетом и внебюджетными фондами

Проведение расчетов с бюджетом и внебюджетными фондами Аудит доходов и расходов

Аудит доходов и расходов Доходный подход

Доходный подход Зарубежные инвестиции. Вакансии компании

Зарубежные инвестиции. Вакансии компании Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия

Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия Анализ бухгалтерского баланса. (Тема 2)

Анализ бухгалтерского баланса. (Тема 2) Отчет об исполнении республиканского бюджета за 2011 год

Отчет об исполнении республиканского бюджета за 2011 год Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Основы организации расчетных операций

Основы организации расчетных операций Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Схема взаимодействия с работодателями (общая). Работа России

Схема взаимодействия с работодателями (общая). Работа России Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника

Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника Акт сверки взаиморасчётов

Акт сверки взаиморасчётов Управление финансами. (Тема 8)

Управление финансами. (Тема 8) Праздничный бизнес Event-услуг

Праздничный бизнес Event-услуг Цена и ценность образовательного продукта

Цена и ценность образовательного продукта Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)