- От стипендии к пассивному доходу

Содержание

- 2. ЦЕЛЕПОЛАГАНИЕ Перевод эмоционально цели в финансовую! Четко разделите цели стратегические (на всю жизнь) от целей тактических

- 4. Сберечь приобретенное — не меньшее искусство, чем его приобрести. Овидий СБЕРЕЖЕНИЯ

- 6. Для чего же нужно сберегать?

- 7. Существует множество способов создания сбережений !Не вкладывать деньги в инструмент, которого не понимаешь

- 8. Сбережения и инвестиции Инструменты сбережения и инвестиций отличаются доходностью, ликвидностью и риском

- 9. Выбор подходящего вам баланса между риском и доходностью зависит от финансовых целей

- 11. Как выбрать банковский вклад? Банковский вклад, или депозит, - это денежные средства, переданные их владельцем в

- 12. А. Валюта вклада Теоретически можно открыть вклад в любой валюте, операции с которой осуществляются в банках

- 13. Б. Срок вклада Существует два основных вида банковских вкладов с точки зрения срока их возврата. Срочный

- 14. В. Проценты на вклад Банки предлагают разные процентные ставки (в годовом исчислении) по вкладам разного размера

- 15. Г. Способы начисления процентного дохода Проценты могут начисляться в конце срока вклада или периодически, к примеру

- 16. Д. Пополняемость вклада Пополняемость - это возможность внесения дополнительных средств во вклад в течение срока действия

- 17. Е. Размер процентов при досрочном расторжении договора Ж. Возможность пролонгации вклада

- 18. Вклады в потребительские кооперативы и микрофинансовые организации Микрофинансовые организации (МФО) и кредитные потребительские кооперативы (КПК), как

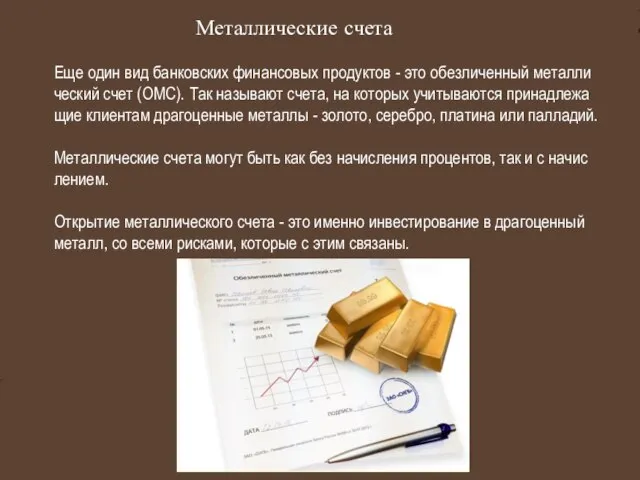

- 19. Еще один вид банковских финансовых продуктов - это обезличенный металлический счет (ОМС). Так называют счета, на

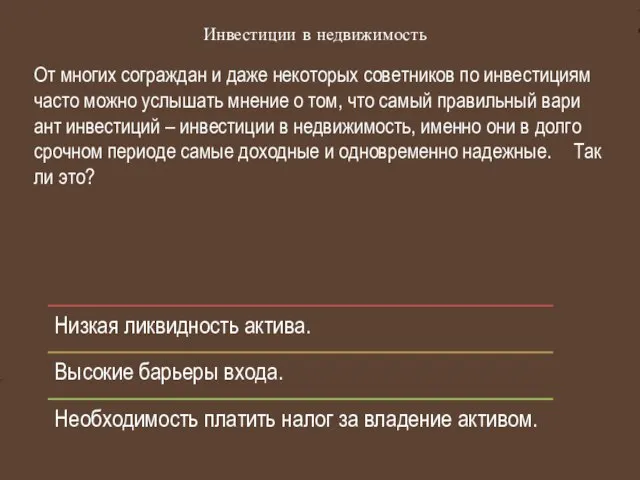

- 20. От многих сограждан и даже некоторых советников по инвестициям часто можно услышать мнение о том, что

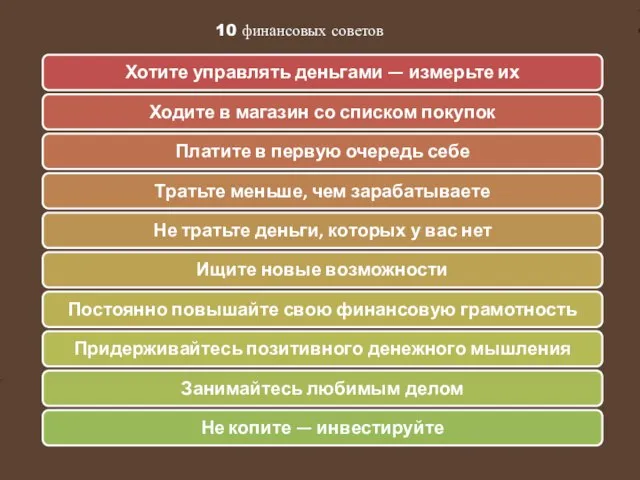

- 21. 10 финансовых советов

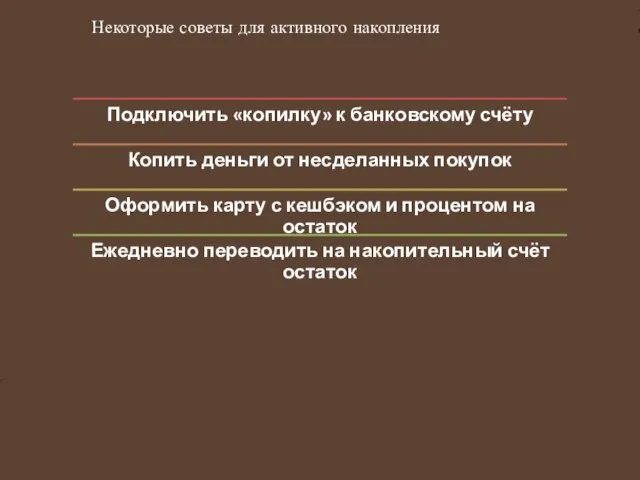

- 22. Некоторые советы для активного накопления

- 24. 1) хлеб; от 10 руб 2) сахар; от 30 руб / кг 3) минеральная вода; от

- 26. Скачать презентацию

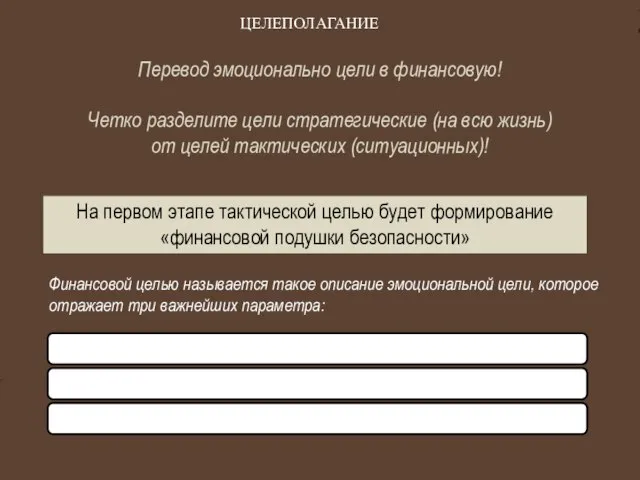

ЦЕЛЕПОЛАГАНИЕ

Перевод эмоционально цели в финансовую!

Четко разделите цели стратегические (на всю жизнь)

ЦЕЛЕПОЛАГАНИЕ

Перевод эмоционально цели в финансовую!

Четко разделите цели стратегические (на всю жизнь)

Сберечь приобретенное — не меньшее искусство, чем его приобрести.

Овидий

СБЕРЕЖЕНИЯ

Сберечь приобретенное — не меньшее искусство, чем его приобрести.

Овидий

СБЕРЕЖЕНИЯ

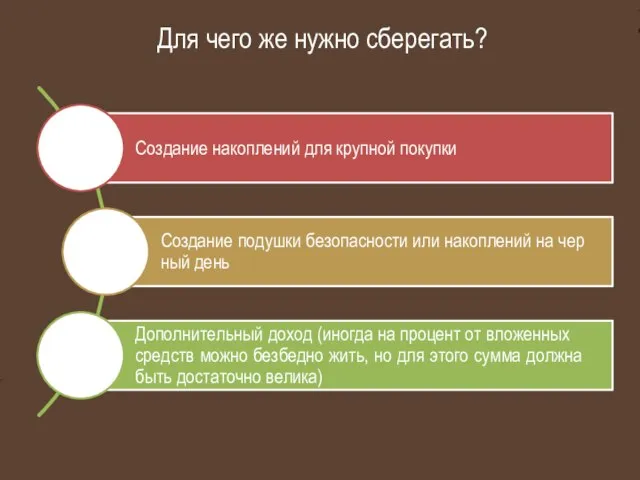

Для чего же нужно сберегать?

Для чего же нужно сберегать?

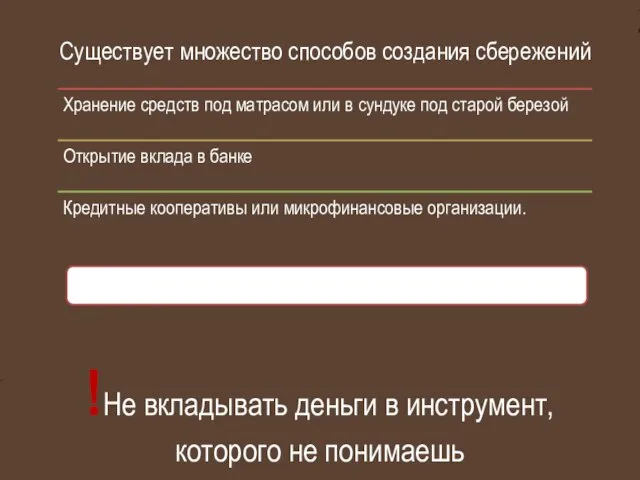

Существует множество способов создания сбережений

!Не вкладывать деньги в инструмент,

которого не

Существует множество способов создания сбережений

!Не вкладывать деньги в инструмент,

которого не

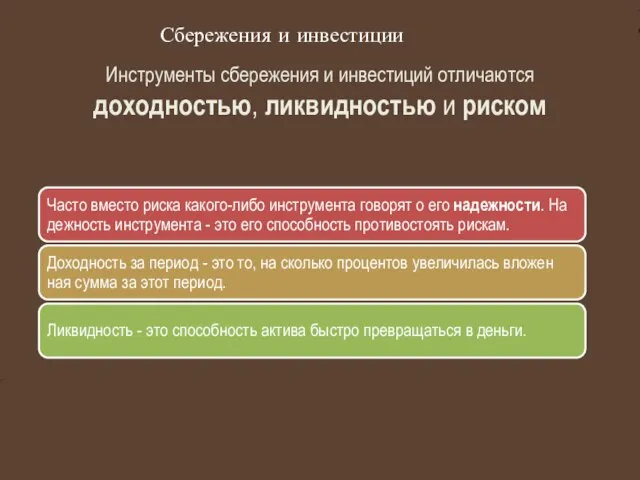

Сбережения и инвестиции

Инструменты сбережения и инвестиций отличаются

доходностью, ликвидностью и риском

Сбережения и инвестиции

Инструменты сбережения и инвестиций отличаются

доходностью, ликвидностью и риском

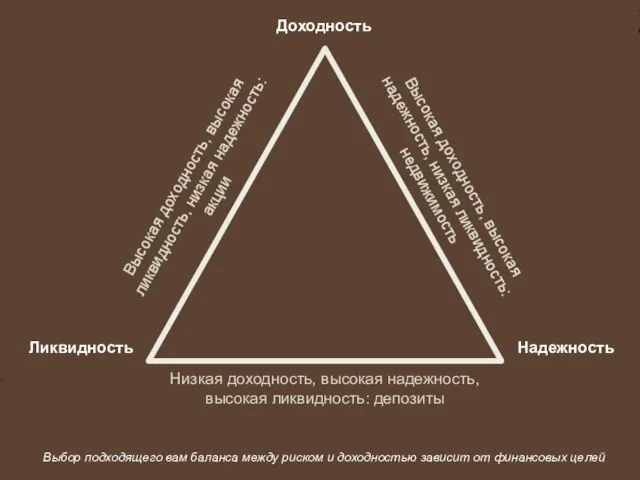

Выбор подходящего вам баланса между риском и доходностью зависит от финансовых

Выбор подходящего вам баланса между риском и доходностью зависит от финансовых

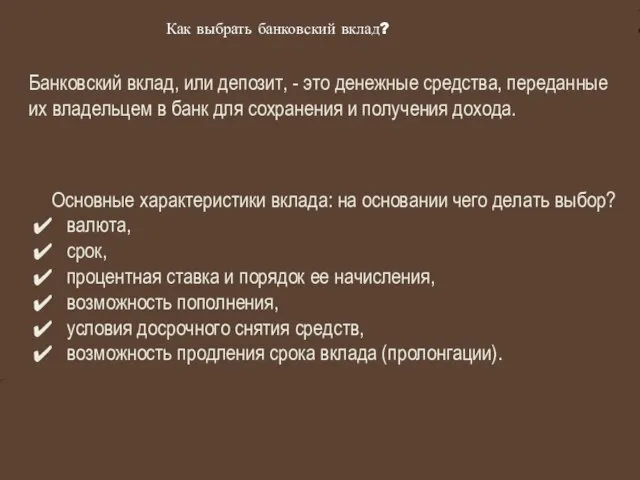

Как выбрать банковский вклад?

Банковский вклад, или депозит, - это денежные средства,

Как выбрать банковский вклад?

Банковский вклад, или депозит, - это денежные средства,

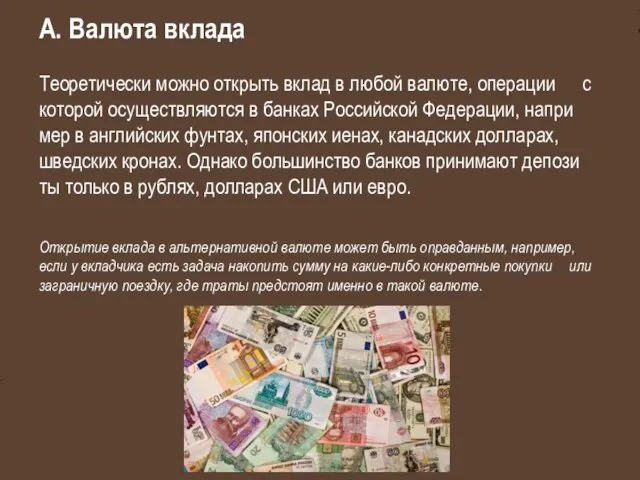

А. Валюта вклада

Теоретически можно открыть вклад в любой валюте, операции с которой

А. Валюта вклада

Теоретически можно открыть вклад в любой валюте, операции с которой

Б. Срок вклада

Существует два основных вида банковских вкладов с точки зрения

Б. Срок вклада

Существует два основных вида банковских вкладов с точки зрения

В. Проценты на вклад

Банки предлагают разные процентные ставки (в годовом исчислении)

В. Проценты на вклад

Банки предлагают разные процентные ставки (в годовом исчислении)

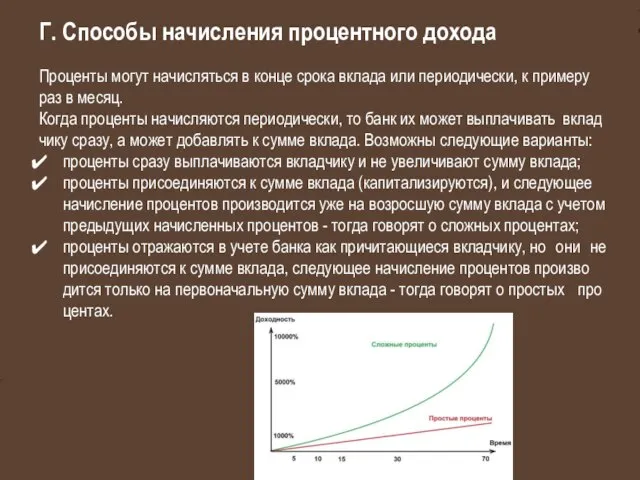

Г. Способы начисления процентного дохода

Проценты могут начисляться в конце срока вклада

Г. Способы начисления процентного дохода

Проценты могут начисляться в конце срока вклада

Д. Пополняемость вклада

Пополняемость - это возможность внесения дополнительных средств во вклад

Д. Пополняемость вклада

Пополняемость - это возможность внесения дополнительных средств во вклад

Е. Размер процентов при досрочном расторжении договора

Ж. Возможность пролонгации вклада

Е. Размер процентов при досрочном расторжении договора

Ж. Возможность пролонгации вклада

Вклады в потребительские кооперативы и микрофинансовые организации

Микрофинансовые организации (МФО) и кредитные

Вклады в потребительские кооперативы и микрофинансовые организации

Микрофинансовые организации (МФО) и кредитные

Еще один вид банковских финансовых продуктов - это обезличенный металлический счет

Еще один вид банковских финансовых продуктов - это обезличенный металлический счет

От многих сограждан и даже некоторых советников по инвестициям часто можно

От многих сограждан и даже некоторых советников по инвестициям часто можно

10 финансовых советов

10 финансовых советов

Некоторые советы для активного накопления

Некоторые советы для активного накопления

1) хлеб; от 10 руб

2) сахар; от 30 руб / кг

3) минеральная

1) хлеб; от 10 руб 2) сахар; от 30 руб / кг 3) минеральная

Схема взаимодействия № 1 - Торговая точка партнера

Схема взаимодействия № 1 - Торговая точка партнера Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества

Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества Сравнительный подход

Сравнительный подход Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Система государственных пособий

Система государственных пособий Бюджетная политика

Бюджетная политика Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Світова валютна система

Світова валютна система 1C:ERP Управление предприятия

1C:ERP Управление предприятия Ресурсы коммерческого банка

Ресурсы коммерческого банка Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Оценка и калькуляция

Оценка и калькуляция Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Функции денежной единицы

Функции денежной единицы Evaluarea unui bun imobil comercial din orașul Hînceșt

Evaluarea unui bun imobil comercial din orașul Hînceșt Стимулирование занятости

Стимулирование занятости Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом