Отчет о практике. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

- Отчет о практике. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Содержание

- 2. Характеристика деятельности: осуществление функции по контролю и надзору за соблюдением законодательства о налогах и сбора Дата

- 3. 1.Организация бухгалтерского учета на предприятии. Бухгалтерский учет на предприятии ведет Кайкенова Р.Ф. в соответствии со следующими

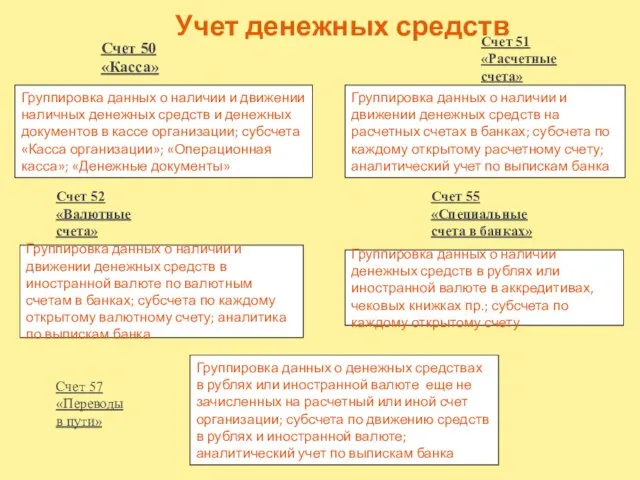

- 4. Учет денежных средств Группировка данных о наличии и движении наличных денежных средств и денежных документов в

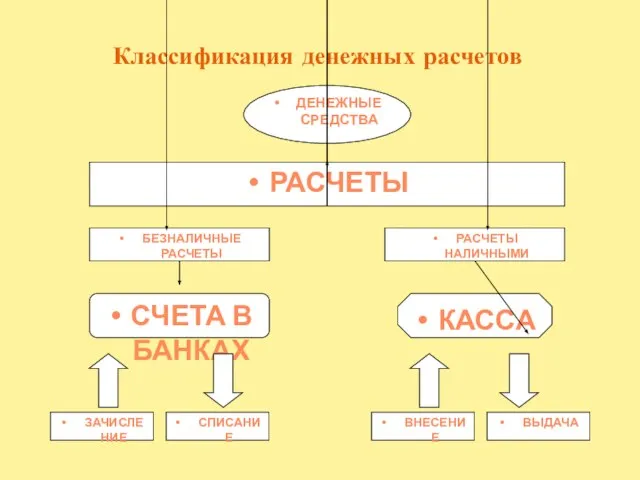

- 5. Классификация денежных расчетов

- 6. Счет 50 «Касса» Нормативно-правовое регулирование: Положение № 3210-У «О порядке ведения кассовых операций юридическими лицами и

- 7. Счет 50.3 «Денежные документы» На субсчете 50.03 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки,

- 8. Счет 51 «Расчетный счет» Предназначен для обобщения информации о наличии и движении денежных средств в валюте

- 9. Формы безналичных расчетов установлены Положением «О безналичных расчетах в РФ Банка России от 3 октября 2002

- 10. Чтобы выдать наличные деньги под отчет, необходимо: Оформить расходный кассовый ордер (РКО) по форме N КО-2,

- 11. Счет 60 «Поставщики и подрядчики» Первым документом, с которого начинается сотрудничество с поставщиком или подрядчиком является

- 12. Накладная — это документ, сопровождающий поступление товарно-материальных ценностей на предприятие. В акте выполненных работ поставщик указывает

- 13. Счет 62 «Покупатели и заказчики» Предназначен для обобщения информации о расчетах с покупателями и заказчиками, а

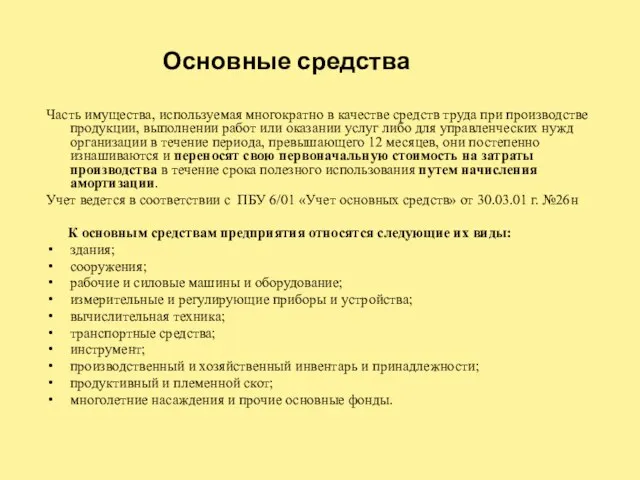

- 14. Основные средства Часть имущества, используемая многократно в качестве средств труда при производстве продукции, выполнении работ или

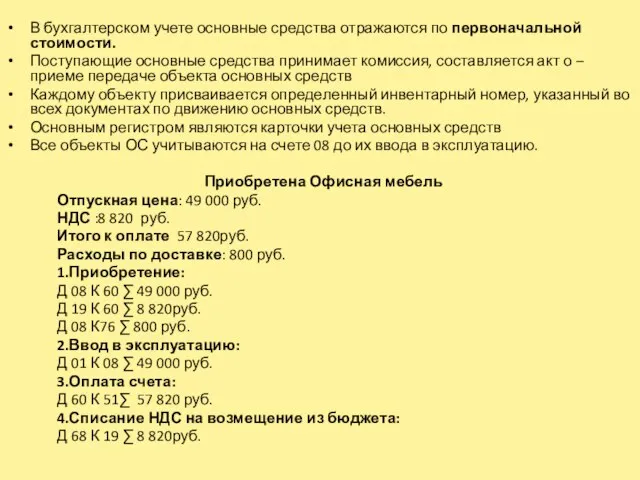

- 15. В бухгалтерском учете основные средства отражаются по первоначальной стоимости. Поступающие основные средства принимает комиссия, составляется акт

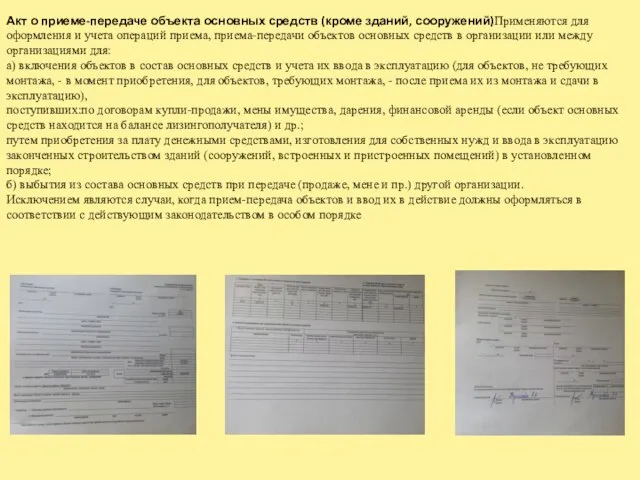

- 16. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)Применяются для оформления и учета операций приема, приема-передачи

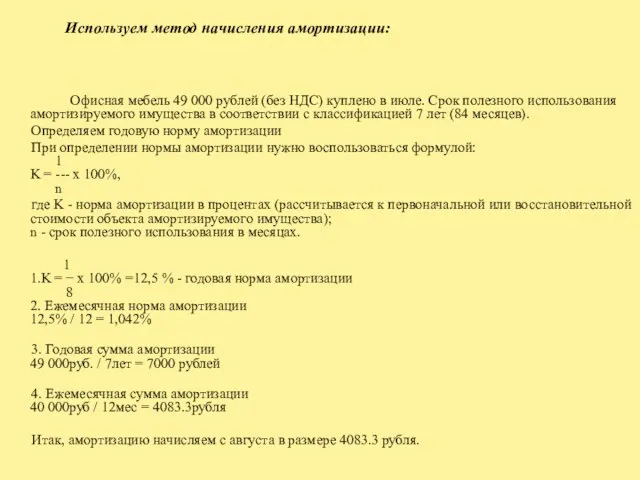

- 17. Офисная мебель 49 000 рублей (без НДС) куплено в июле. Срок полезного использования амортизируемого имущества в

- 18. Объекты долгосрочного пользования (более 12 месяцев), не имеющие материально-вещественной формы, но имеющие стоимостную оценку и приносящие

- 19. Это часть имущества, используемая: при производстве продукции, выполнении работ, оказании услуг, предназначенных для продажи; для управленческих

- 20. Готовая продукция - конечный продукт производственного процесса предприятия. Учет регулируется Положением по бухгалтерскому учету «Учет материально-производственных

- 21. Складской учет товаров ведется в карточках количественно-суммового учета материалов форма № М-17. Основанием для записей в

- 23. Скачать презентацию

Характеристика деятельности: осуществление функции по контролю и надзору за соблюдением законодательства

Характеристика деятельности: осуществление функции по контролю и надзору за соблюдением законодательства

1.Организация бухгалтерского учета на предприятии.

Бухгалтерский учет на предприятии ведет Кайкенова

1.Организация бухгалтерского учета на предприятии.

Бухгалтерский учет на предприятии ведет Кайкенова

Учет денежных средств

Группировка данных о наличии и движении наличных денежных средств

Учет денежных средств

Группировка данных о наличии и движении наличных денежных средств

Классификация денежных расчетов

Классификация денежных расчетов

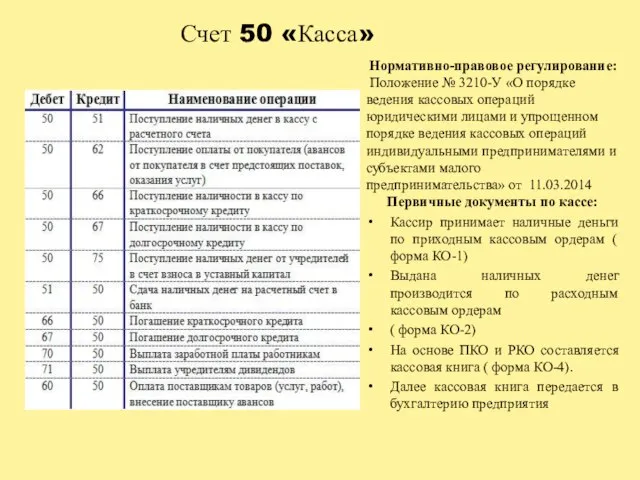

Счет 50 «Касса»

Нормативно-правовое регулирование:

Положение № 3210-У «О порядке ведения кассовых

Счет 50 «Касса»

Нормативно-правовое регулирование:

Положение № 3210-У «О порядке ведения кассовых

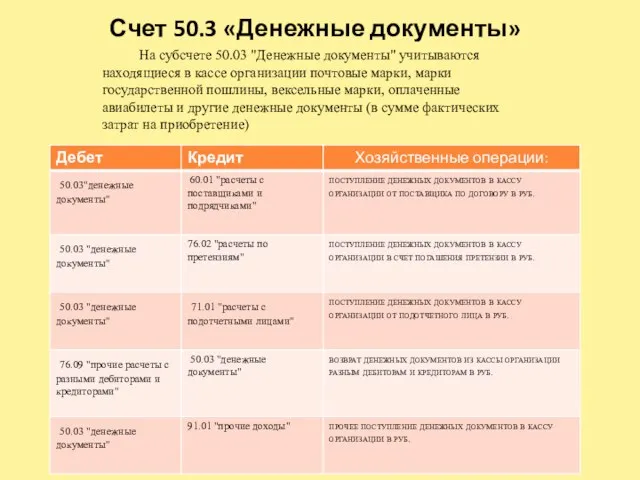

Счет 50.3 «Денежные документы»

На субсчете 50.03 "Денежные документы" учитываются находящиеся

Счет 50.3 «Денежные документы»

На субсчете 50.03 "Денежные документы" учитываются находящиеся

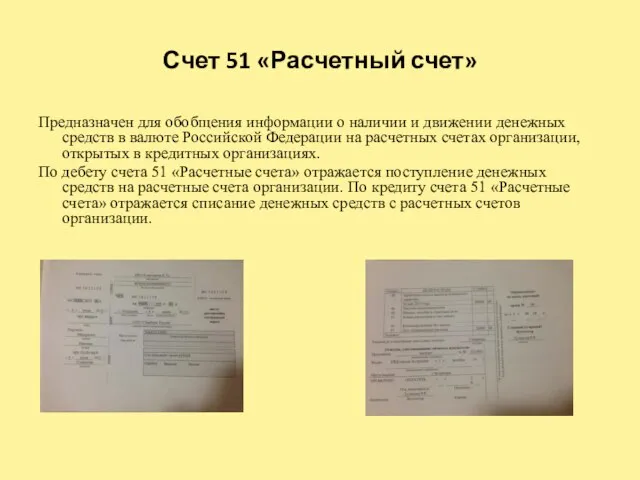

Счет 51 «Расчетный счет»

Предназначен для обобщения информации о наличии и движении

Счет 51 «Расчетный счет»

Предназначен для обобщения информации о наличии и движении

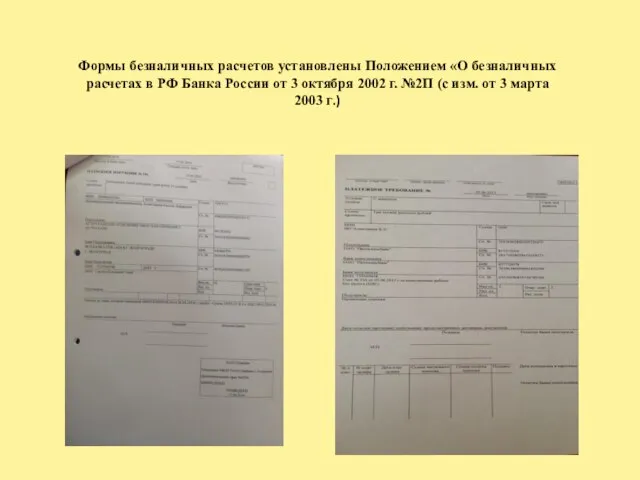

Формы безналичных расчетов установлены Положением «О безналичных расчетах в РФ Банка

Формы безналичных расчетов установлены Положением «О безналичных расчетах в РФ Банка

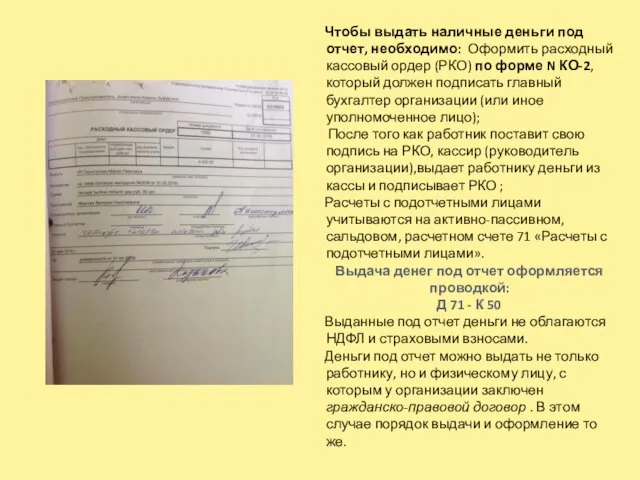

Чтобы выдать наличные деньги под отчет, необходимо: Оформить расходный кассовый ордер

Чтобы выдать наличные деньги под отчет, необходимо: Оформить расходный кассовый ордер

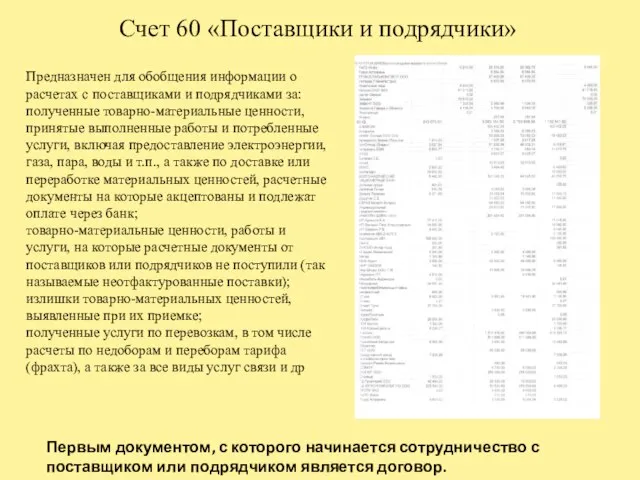

Счет 60 «Поставщики и подрядчики»

Первым документом, с которого начинается сотрудничество с

Счет 60 «Поставщики и подрядчики»

Первым документом, с которого начинается сотрудничество с

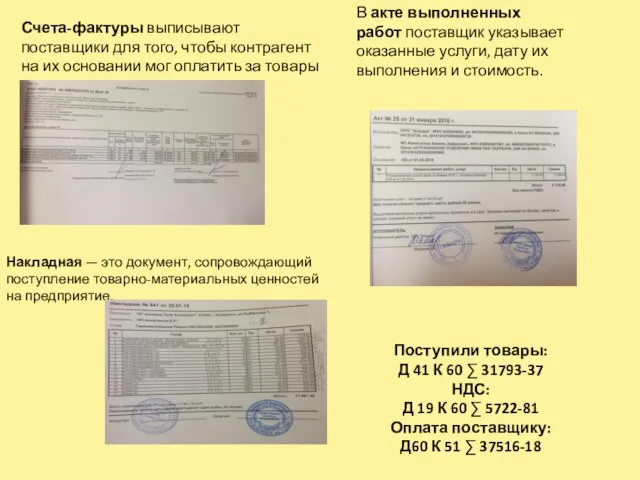

Накладная — это документ, сопровождающий поступление товарно-материальных ценностей на предприятие.

В акте выполненных работ поставщик

Накладная — это документ, сопровождающий поступление товарно-материальных ценностей на предприятие.

В акте выполненных работ поставщик

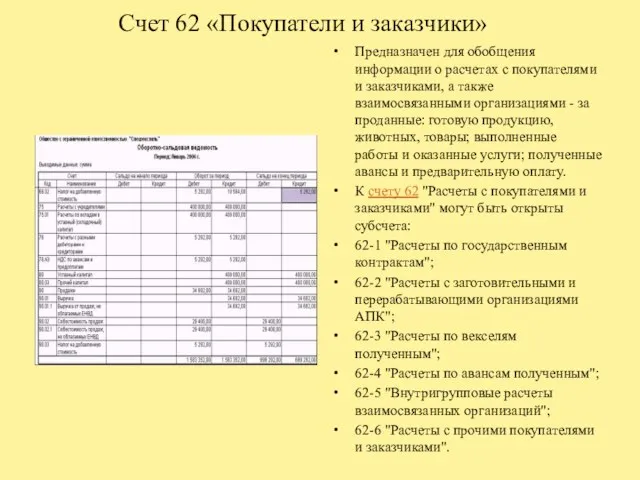

Счет 62 «Покупатели и заказчики»

Предназначен для обобщения информации о расчетах с

Счет 62 «Покупатели и заказчики»

Предназначен для обобщения информации о расчетах с

Основные средства

Часть имущества, используемая многократно в качестве средств труда при производстве продукции,

Основные средства

Часть имущества, используемая многократно в качестве средств труда при производстве продукции,

В бухгалтерском учете основные средства отражаются по первоначальной стоимости.

Поступающие основные средства

Поступающие основные средства

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)Применяются для оформления

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)Применяются для оформления

Офисная мебель 49 000 рублей (без НДС) куплено в июле. Срок

Объекты долгосрочного пользования (более 12 месяцев), не имеющие материально-вещественной формы, но

Объекты долгосрочного пользования (более 12 месяцев), не имеющие материально-вещественной формы, но

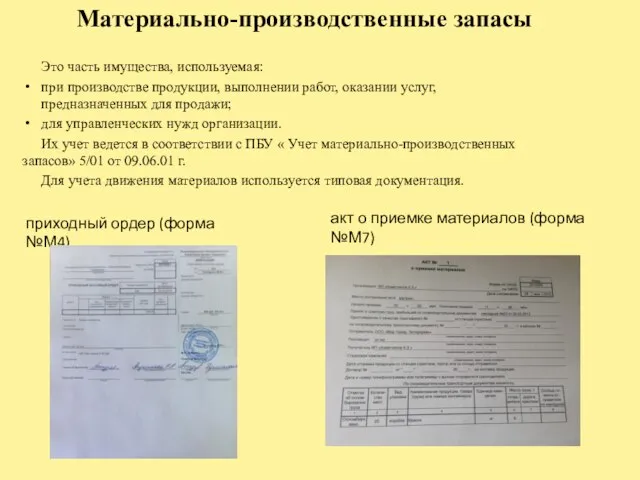

Это часть имущества, используемая:

при производстве продукции, выполнении работ, оказании услуг, предназначенных

Это часть имущества, используемая:

при производстве продукции, выполнении работ, оказании услуг, предназначенных

Готовая продукция - конечный продукт производственного процесса предприятия.

Учет регулируется Положением по бухгалтерскому

Готовая продукция - конечный продукт производственного процесса предприятия.

Учет регулируется Положением по бухгалтерскому

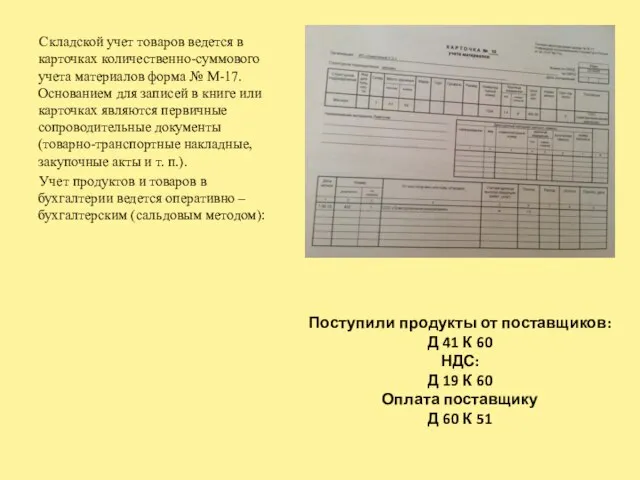

Складской учет товаров ведется в карточках количественно-суммового учета материалов форма №

Складской учет товаров ведется в карточках количественно-суммового учета материалов форма №

Учет оплаты труда. (Урок 5)

Учет оплаты труда. (Урок 5) Информационная база аудиторской деятельности

Информационная база аудиторской деятельности Доходы и расходы семьи. Семейная экономика (9 класс)

Доходы и расходы семьи. Семейная экономика (9 класс) Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Семейный бюджет

Семейный бюджет Финансы Словении

Финансы Словении Документальное оформление поступления наличных денег в кассу

Документальное оформление поступления наличных денег в кассу Государственный бюджет. Дефицит бюджета и государственный долг

Государственный бюджет. Дефицит бюджета и государственный долг Значение криптовалюты и блокчейн технологий

Значение криптовалюты и блокчейн технологий Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Фінансова система України. Тема 2

Фінансова система України. Тема 2 Анализ финансовых результатов

Анализ финансовых результатов Взаимодействие банка с таможенными органами в сфере валютного контроля

Взаимодействие банка с таможенными органами в сфере валютного контроля Теории банковской ликвидности

Теории банковской ликвидности Оценка финансового положения и качества управления муниципальных образований

Оценка финансового положения и качества управления муниципальных образований Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах

Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах Memo issues (training)

Memo issues (training) Финансовая политика предприятия

Финансовая политика предприятия Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение

Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение Анализ использования трудовых ресурсов предприятия и фонда заработной платы

Анализ использования трудовых ресурсов предприятия и фонда заработной платы Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Что такое деньги

Что такое деньги Особенности построения налоговой системы в России

Особенности построения налоговой системы в России Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Методы прогнозирования в условиях рынка

Методы прогнозирования в условиях рынка Портфельное инвестирование

Портфельное инвестирование Организационная структура Россельхозбанка

Организационная структура Россельхозбанка Бухгалтерія

Бухгалтерія