- Оценка обыкновенных акций

Содержание

- 2. 1. Оценка с учетом конечного срока владения Модели нулевого, постоянного и переменного роста учитывают весь будущий

- 3. В качестве примера рассмотрим акции компании А. За последний год компания выплатила дивиденды в размере 1,8

- 4. 2. Модели, основанные на соотношении «цена-доход» Несмотря на достаточную обоснованность модели DDM, многие аналитики предпочитают использовать

- 5. Величина доходов на одну акцию Еt связана с величиной дивидендов на одну акцию Dt через долю

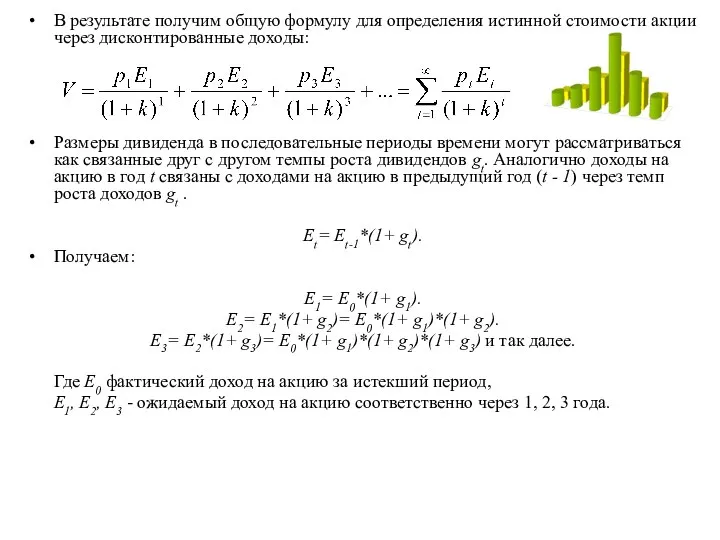

- 6. В результате получим общую формулу для определения истинной стоимости акции через дисконтированные доходы: Размеры дивиденда в

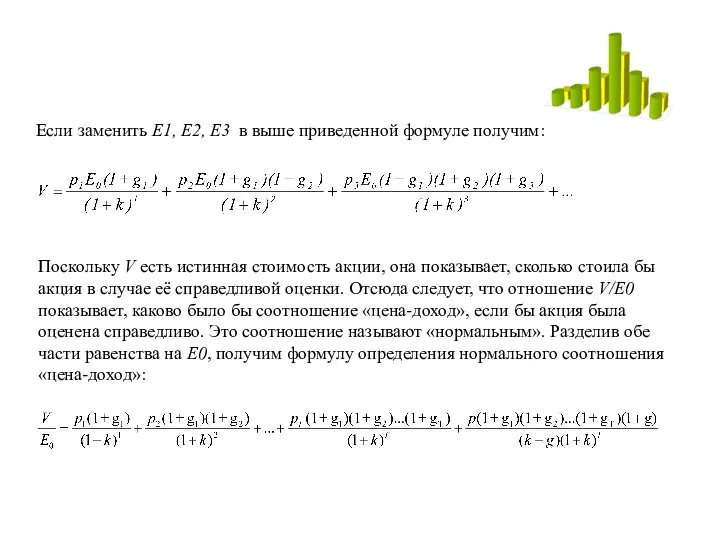

- 7. Если заменить Е1, Е2, Е3 в выше приведенной формуле получим: Поскольку V есть истинная стоимость акции,

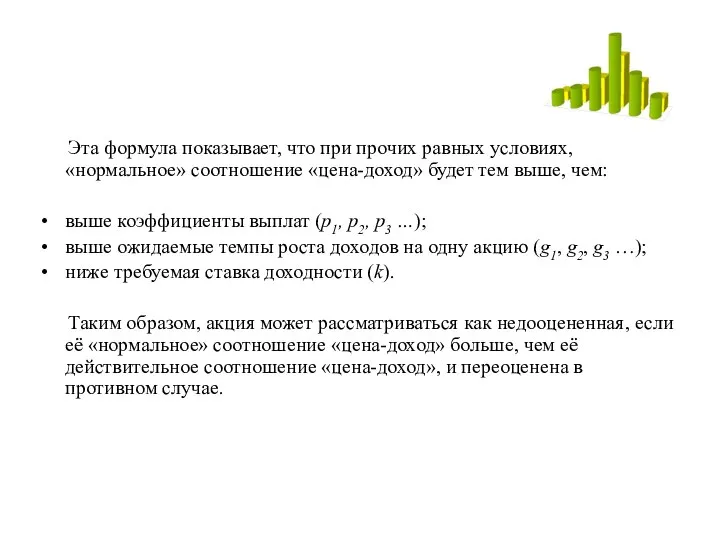

- 8. Эта формула показывает, что при прочих равных условиях, «нормальное» соотношение «цена-доход» будет тем выше, чем: выше

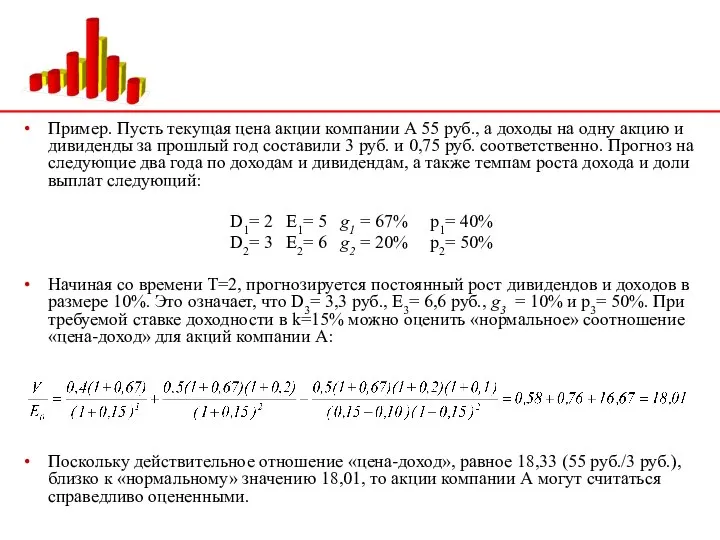

- 9. Пример. Пусть текущая цена акции компании А 55 руб., а доходы на одну акцию и дивиденды

- 10. 3. Применение моделей дисконтирования дивидендов За последние 30 лет модели дисконтирования дивидендов (DDM) приобрели широкое признание

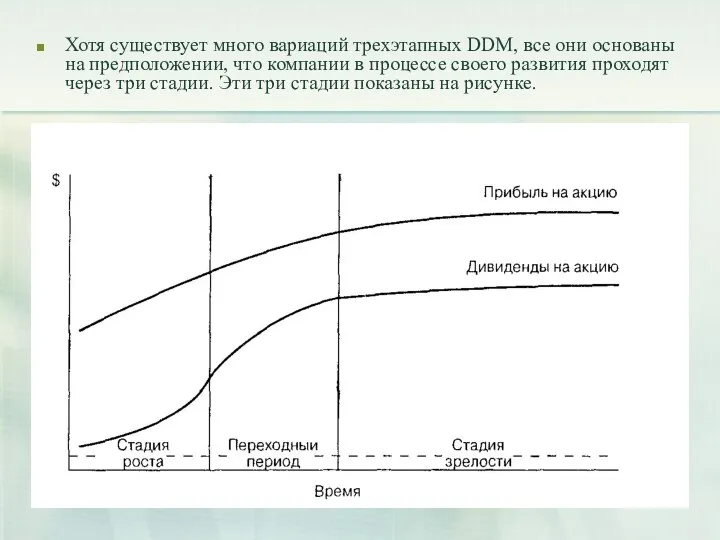

- 11. Хотя существует много вариаций трехэтапных DDM, все они основаны на предположении, что компании в процессе своего

- 12. 1. Стадия роста. Характеризуется большими объемами продаж, высокими прибылями, исключительно высоким ростом доходов на одну акцию.

- 13. Процесс прогнозирования для трехэтапной DDМ предполагает указание темпов рocтa доходов и дивидендов для всех трех фаз.

- 15. Скачать презентацию

1. Оценка с учетом конечного срока владения

Модели нулевого, постоянного и переменного

1. Оценка с учетом конечного срока владения

Модели нулевого, постоянного и переменного

В качестве примера рассмотрим акции компании А. За последний год компания

В качестве примера рассмотрим акции компании А. За последний год компания

2. Модели, основанные на соотношении «цена-доход»

Несмотря на достаточную обоснованность модели DDM,

2. Модели, основанные на соотношении «цена-доход»

Несмотря на достаточную обоснованность модели DDM,

Величина доходов на одну акцию Еt связана с величиной дивидендов на

Величина доходов на одну акцию Еt связана с величиной дивидендов на

В результате получим общую формулу для определения истинной стоимости акции через

В результате получим общую формулу для определения истинной стоимости акции через

Если заменить Е1, Е2, Е3 в выше приведенной формуле получим:

Поскольку V

Если заменить Е1, Е2, Е3 в выше приведенной формуле получим:

Поскольку V

Эта формула показывает, что при прочих равных условиях, «нормальное» соотношение

Эта формула показывает, что при прочих равных условиях, «нормальное» соотношение

Пример. Пусть текущая цена акции компании А 55 руб., а доходы

Пример. Пусть текущая цена акции компании А 55 руб., а доходы

3. Применение моделей дисконтирования дивидендов

За последние 30 лет модели дисконтирования дивидендов

3. Применение моделей дисконтирования дивидендов

За последние 30 лет модели дисконтирования дивидендов

Хотя существует много вариаций трехэтапных DDM, все они основаны на предположении,

1. Стадия роста. Характеризуется большими объемами продаж, высокими прибылями, исключительно высоким

1. Стадия роста. Характеризуется большими объемами продаж, высокими прибылями, исключительно высоким

Процесс прогнозирования для трехэтапной DDМ предполагает указание темпов рocтa доходов и

Процесс прогнозирования для трехэтапной DDМ предполагает указание темпов рocтa доходов и

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Финансовые пирамиды 1990-х: причины и последствия

Финансовые пирамиды 1990-х: причины и последствия Деньги. виды денег

Деньги. виды денег Учет основных средств

Учет основных средств Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики

Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики Развитие национальной платежной системы

Развитие национальной платежной системы Making banking accessible for Pakistan

Making banking accessible for Pakistan Природа форм и видов денег

Природа форм и видов денег Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1)

Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1) Исследование рынка фитнес услуг

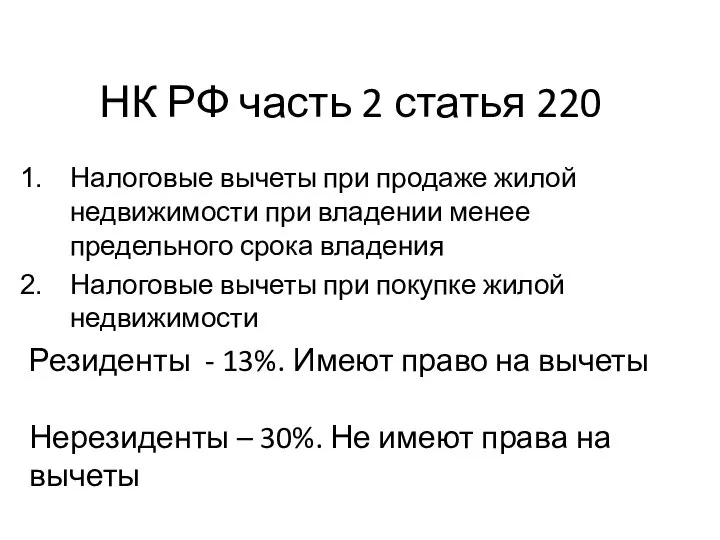

Исследование рынка фитнес услуг НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Модели продолжения тенденции

Модели продолжения тенденции Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов

Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Звіт з виробничої технологічної практики

Звіт з виробничої технологічної практики Ризик-менеджмент у банку

Ризик-менеджмент у банку Изменения в экзаменационной модели ГИА. Банковские услуги

Изменения в экзаменационной модели ГИА. Банковские услуги Банковская система РФ

Банковская система РФ Что такое налоги и почему их надо платить

Что такое налоги и почему их надо платить Создание условий для формирования основ финансовой грамотности в детском саду

Создание условий для формирования основ финансовой грамотности в детском саду Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета ЗП для коммерческих организаций

ЗП для коммерческих организаций HFT стратегии, фронтранинг на быстром рынке

HFT стратегии, фронтранинг на быстром рынке Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3)

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3) Статистика материальных оборотных ресурсов

Статистика материальных оборотных ресурсов