- Оценочные обязательства, условные обязательства и условные факты

Содержание

- 2. Оценочное обязательство – это обязательство организации с неопределенной величиной и (или) сроком исполнения (оценочные обязательства заменили

- 3. Если некое обстоятельство, близкое к перечисленным признакам, в одном отчетном периоде не приводит к появлению оценочного

- 4. 6) выданные организацией гарантийные обязательства в отношении проданных ею в отчетном периоде продукции, товаров, выполненных работ,

- 5. Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива

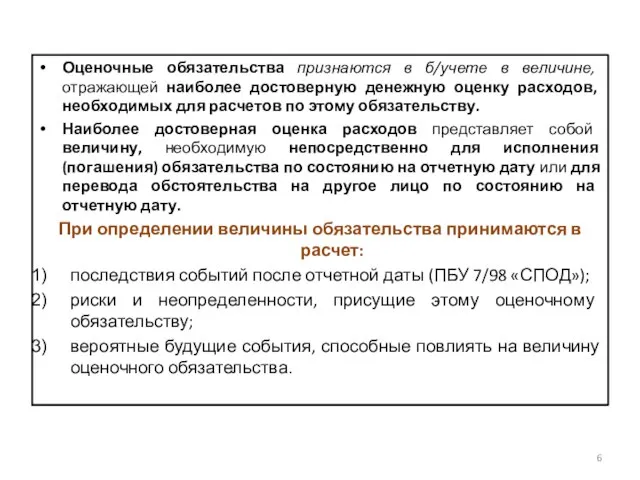

- 6. Оценочные обязательства признаются в б/учете в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов

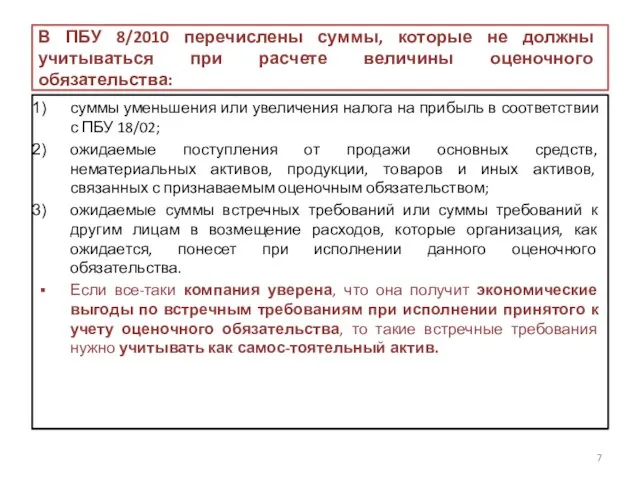

- 7. В ПБУ 8/2010 перечислены суммы, которые не должны учитываться при расчете величины оценочного обязательства: суммы уменьшения

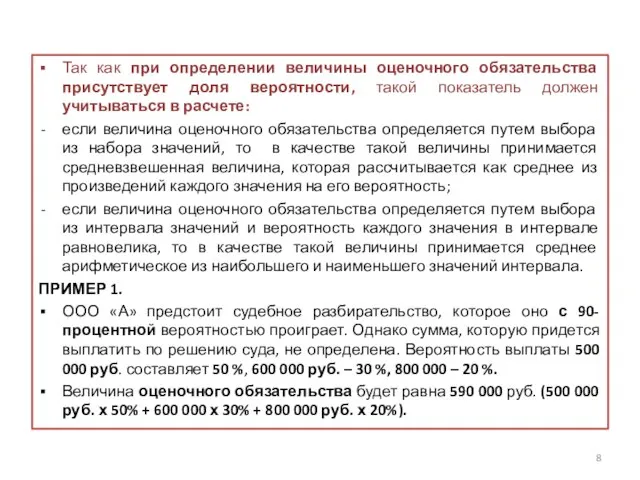

- 8. Так как при определении величины оценочного обязательства присутствует доля вероятности, такой показатель должен учитываться в расчете:

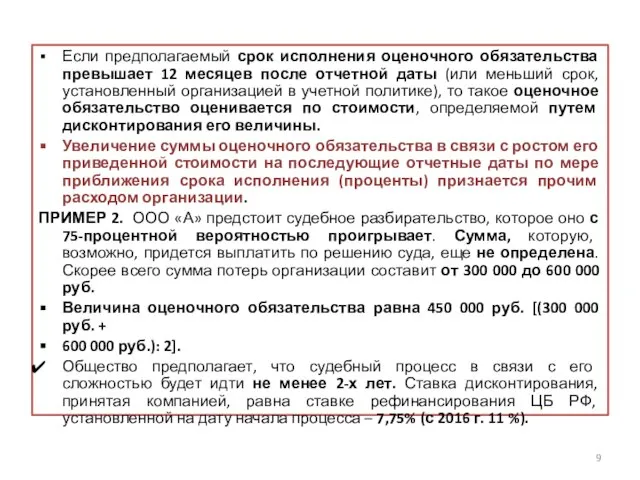

- 9. Если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты (или меньший срок, установленный

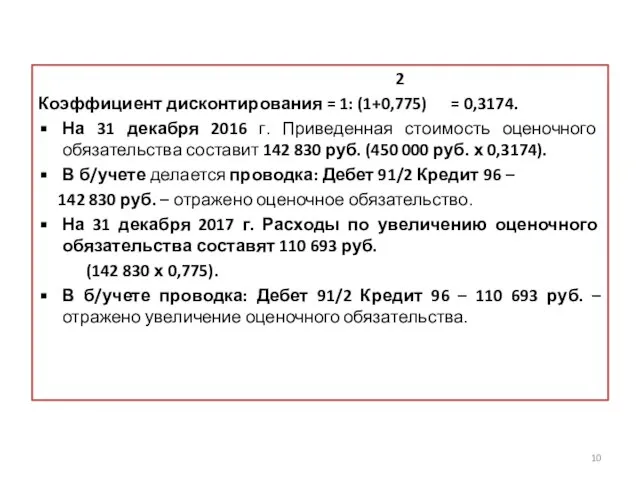

- 10. 2 Коэффициент дисконтирования = 1: (1+0,775) = 0,3174. На 31 декабря 2016 г. Приведенная стоимость оценочного

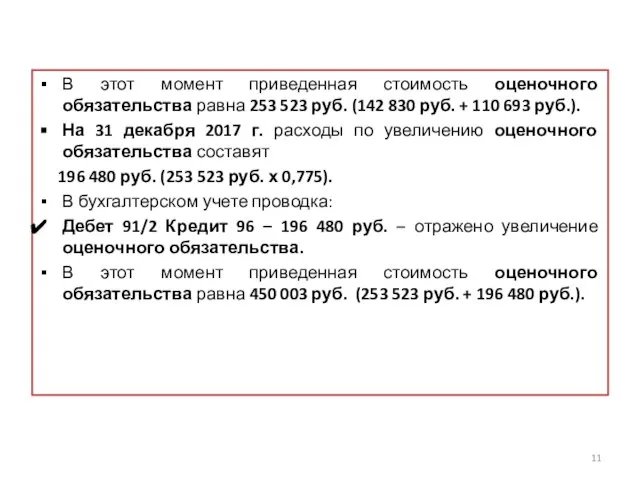

- 11. В этот момент приведенная стоимость оценочного обязательства равна 253 523 руб. (142 830 руб. + 110

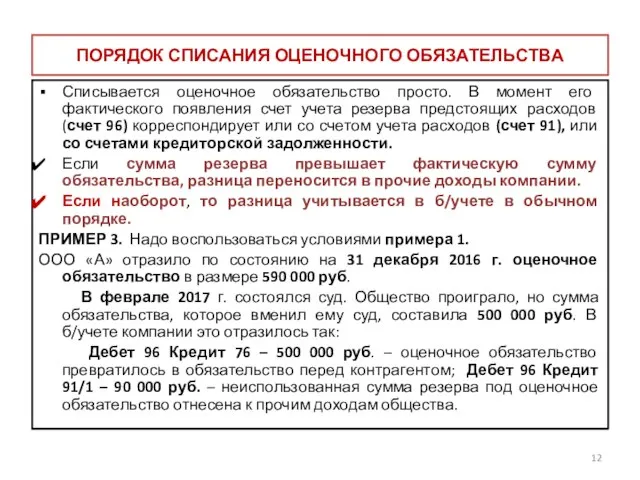

- 12. ПОРЯДОК СПИСАНИЯ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА Списывается оценочное обязательство просто. В момент его фактического появления счет учета резерва

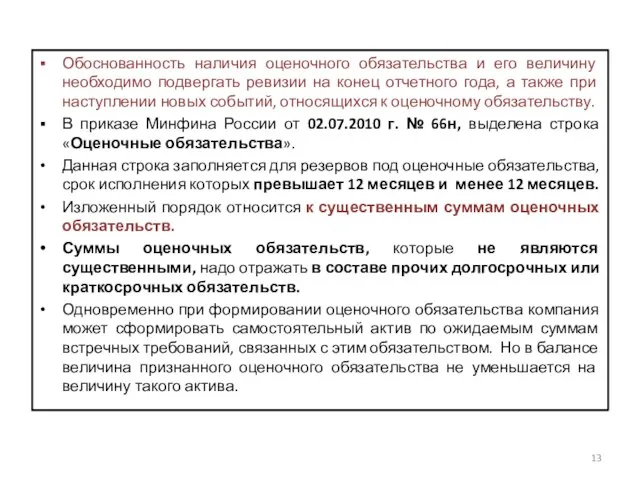

- 13. Обоснованность наличия оценочного обязательства и его величину необходимо подвергать ревизии на конец отчетного года, а также

- 14. В отчете о финансовых результатах все наоборот. Расходы, отражаемые при признании оценочных обязательств, представляются за вычетом

- 15. «О формах бухгалтерской отчетности организаций» (приказ № 66н от 02.07.2010 г.) Приказ 66н принят в целях

- 16. Формы приказа 66н имеют небольшой объем, убраны детальные расшифровки составляющих группы статей (в балансе нет расшифровок

- 17. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО БАЛАНСА Баланс состоит из одной таблицы, которая состоит из двух частей – актива и

- 18. В то же время информацию в балансе о добавочном капитале, напротив необходимо будет давать в разукрупненном

- 19. В разделе Ш «Капитал и резервы» отдельно представлена строка «Переоценка внеоборотных активов», по которой отражается дооценка

- 20. БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2017

- 22. При составлении годовой отчетности за 2016 были подготовлены следующие пояснения к балансу (в соответствии с Приложением

- 23. Кроме этого, в состав пояснений включены таблицы, разработанные организацией самостоятельно: 10. Наличие и движение доходных вложений

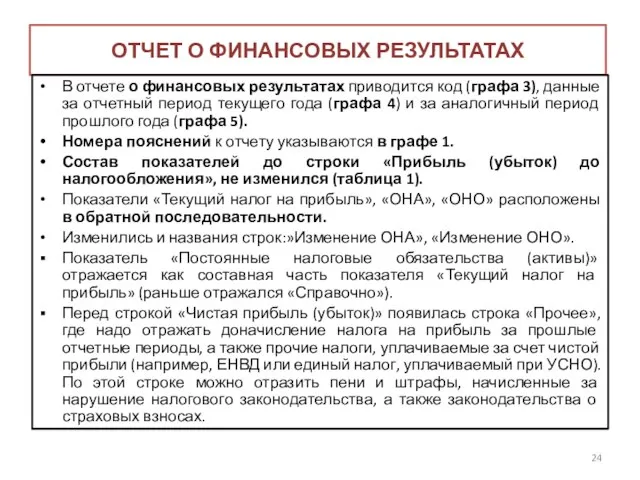

- 24. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ В отчете о финансовых результатах приводится код (графа 3), данные за отчетный

- 25. Таблица 1 Отчет о финансовых результатах за 1 квартал 2017 г.

- 26. Продолжение таблицы 1

- 27. По приказу 66н «Отчет об изменениях капитала» состоит из трех разделов (таблица 3). Таблица 3 Состав

- 28. Раздел 1. «Движение капитала» Величина собственного капитала организации складывается из: уставного капитала; собственных акций, выкупленных у

- 29. При этом, в отличие от прежней формы, в разделе 1 отчета не предусмотрено отражения данных в

- 30. Раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» В таблице раздела 2

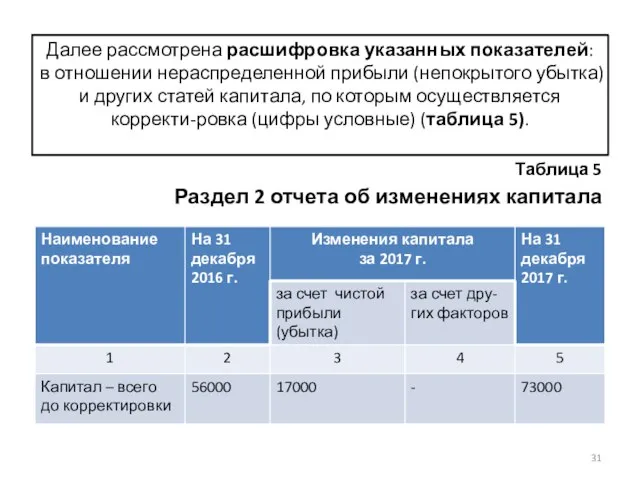

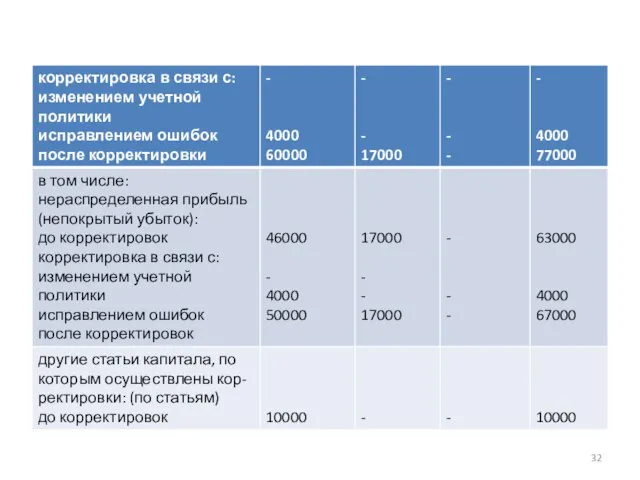

- 31. Далее рассмотрена расшифровка указанных показателей: в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по

- 34. Раздел 3 «Чистые активы» Данные о величине чистых активов представляются по состоянию на 31 декабря: отчетного

- 35. «ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ» В отчете отражаются показатели: код (графа 2); за отчетный период (графа

- 36. В конце отчета показывается общий «Результат движения денежных средств за отчетный период» путем сложения всех потоков.

- 37. ПБУ 23/2010 «Отчет о движении денежных средств» (Приказ Минфина РФ от 02.02.2011 № 11н) Положение применяется

- 38. Отчет входит в состав бухгалтерской отчетности организации и составляется на основании общих требований к отчетности. Отчет

- 39. В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и

- 40. Денежными потоками организации не являются: платежи денежных средств, связанные с инвестированием их в денежные эквиваленты; поступления

- 41. Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций. Классификация денежных потоков

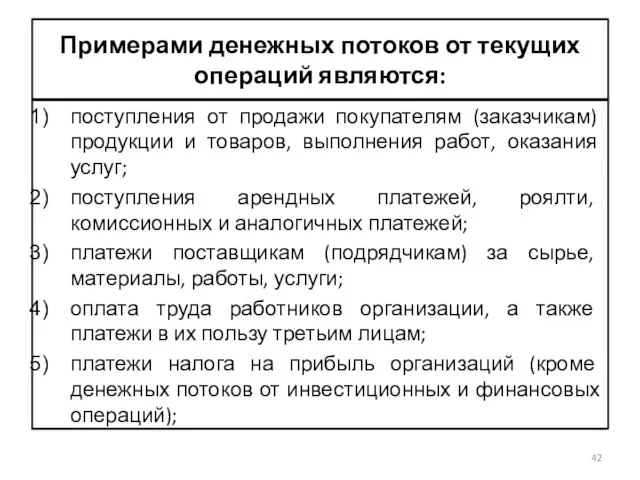

- 42. Примерами денежных потоков от текущих операций являются: поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения

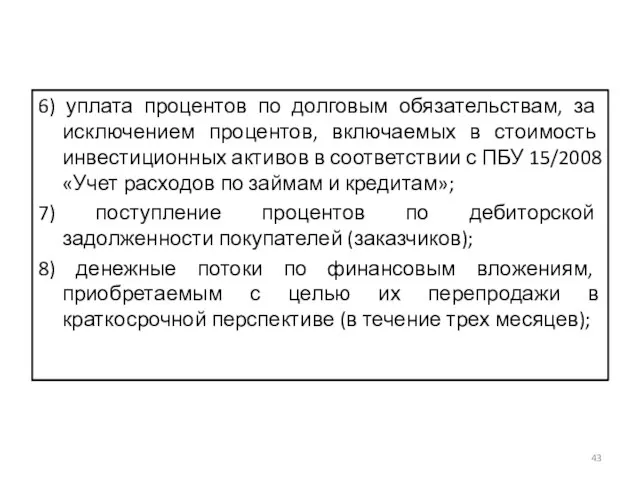

- 43. 6) уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов в соответствии

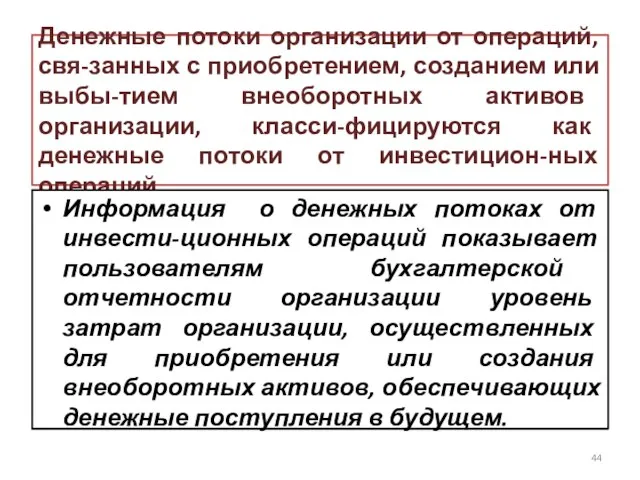

- 44. Денежные потоки организации от операций, свя-занных с приобретением, созданием или выбы-тием внеоборотных активов организации, класси-фицируются как

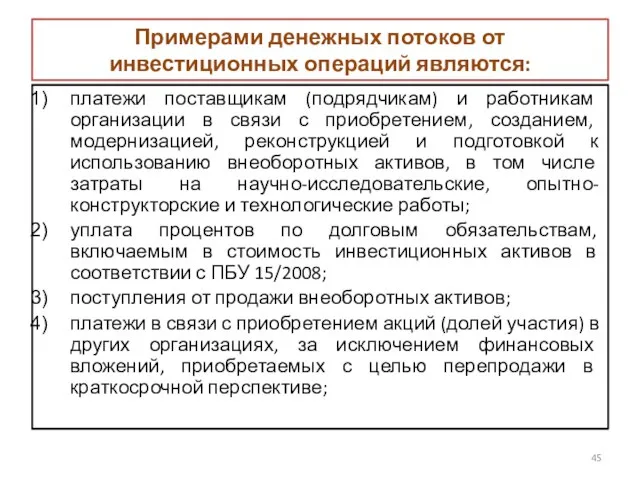

- 45. Примерами денежных потоков от инвестиционных операций являются: платежи поставщикам (подрядчикам) и работникам организации в связи с

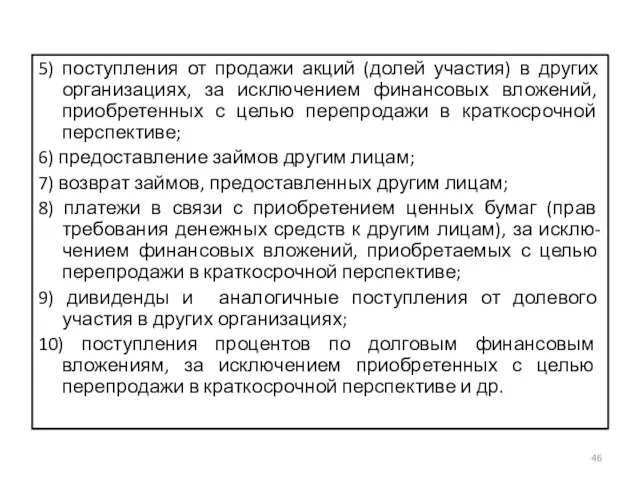

- 46. 5) поступления от продажи акций (долей участия) в других организациях, за исключением финансовых вложений, приобретенных с

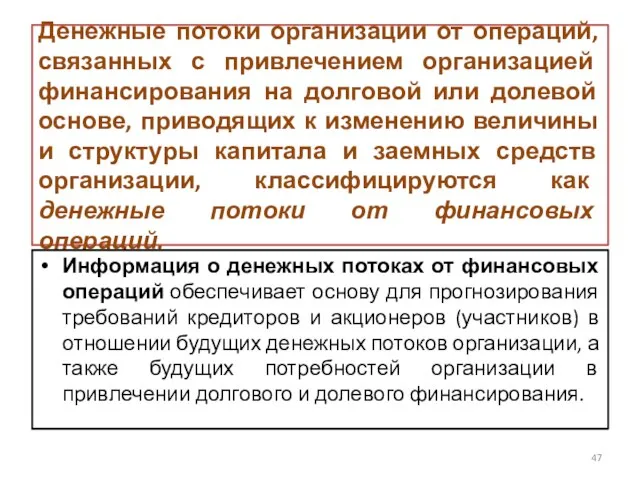

- 47. Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих

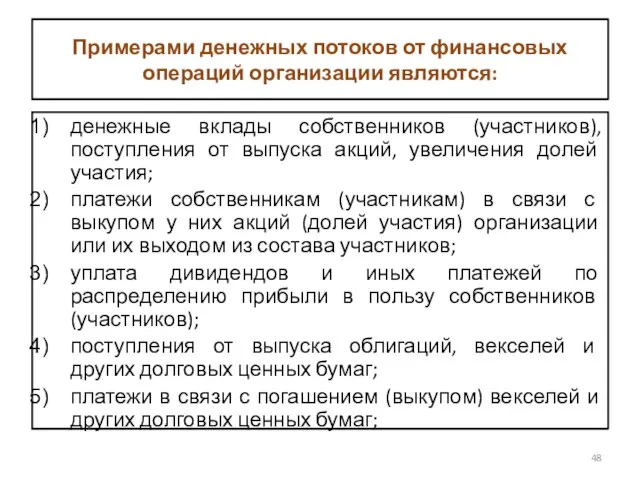

- 48. Примерами денежных потоков от финансовых операций организации являются: денежные вклады собственников (участников), поступления от выпуска акций,

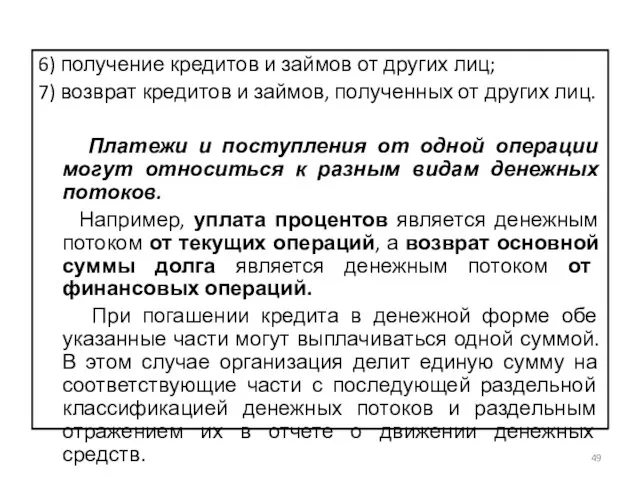

- 49. 6) получение кредитов и займов от других лиц; 7) возврат кредитов и займов, полученных от других

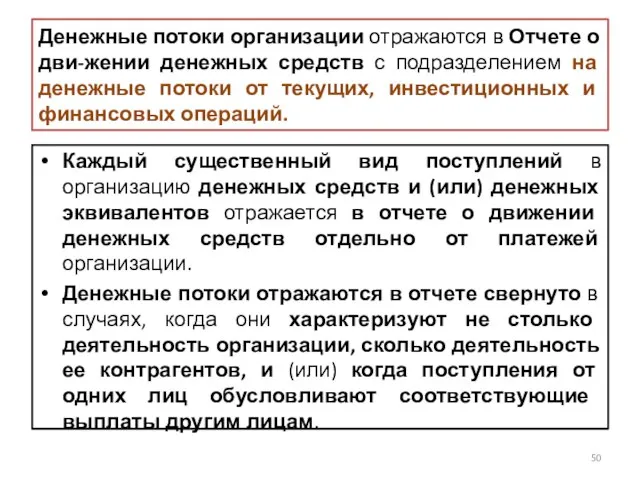

- 50. Денежные потоки организации отражаются в Отчете о дви-жении денежных средств с подразделением на денежные потоки от

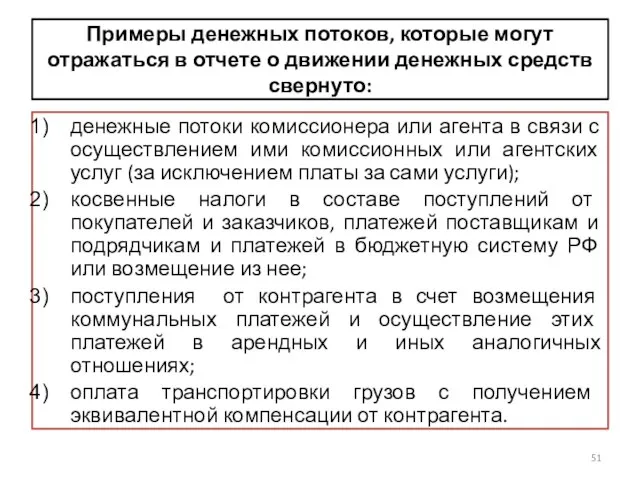

- 51. Примеры денежных потоков, которые могут отражаться в отчете о движении денежных средств свернуто: денежные потоки комиссионера

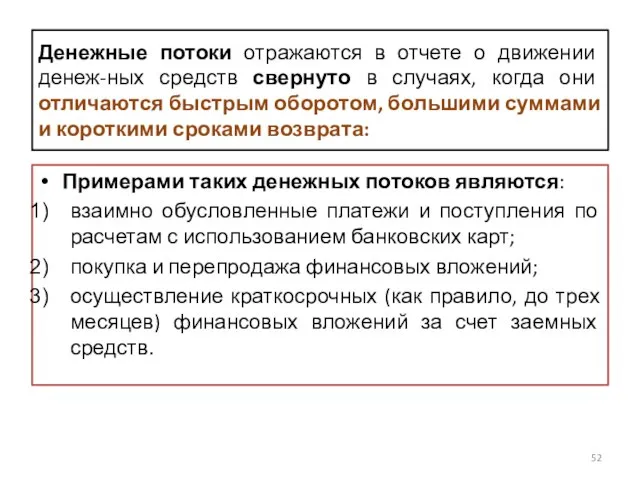

- 52. Денежные потоки отражаются в отчете о движении денеж-ных средств свернуто в случаях, когда они отличаются быстрым

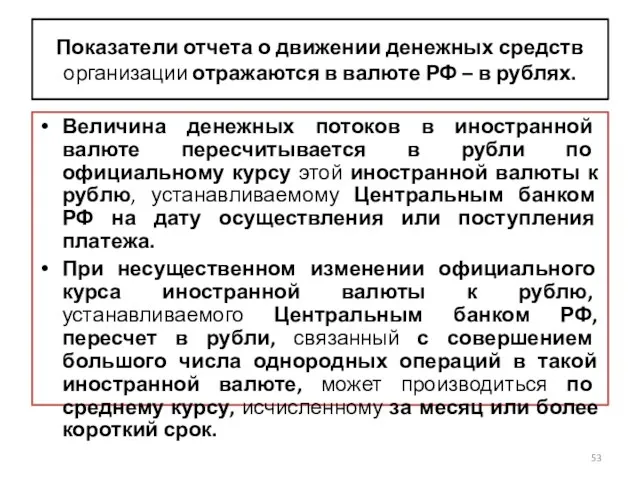

- 53. Показатели отчета о движении денежных средств организации отражаются в валюте РФ – в рублях. Величина денежных

- 54. В случае если незамедлительно после поступления в иностранной валюте организация в рамках своей обычной деятельности меняет

- 55. Остатки денежных средств и денежных эквивалентов в иностранной валюте на начало и конец отчетного периода отражаются

- 56. Существенные денежные потоки организации между ней и хозяйственными обществами или товариществами, являющимися по отношению к организации

- 57. Организация раскрывает состав денежных средств и денежных эквивалентов и представляет увязку сумм, представленных в отчете о

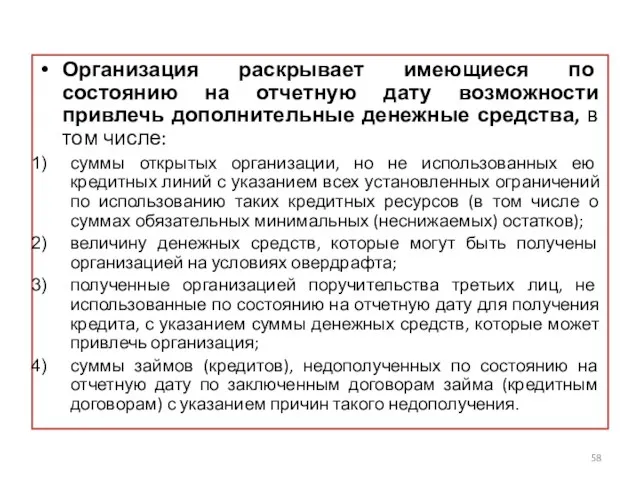

- 58. Организация раскрывает имеющиеся по состоянию на отчетную дату возможности привлечь дополнительные денежные средства, в том числе:

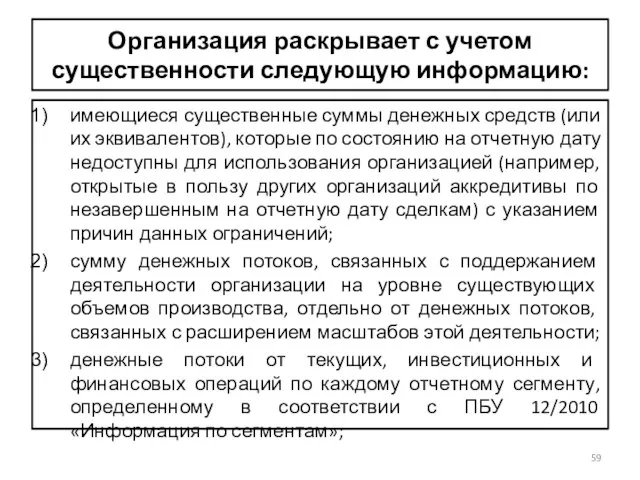

- 59. Организация раскрывает с учетом существенности следующую информацию: имеющиеся существенные суммы денежных средств (или их эквивалентов), которые

- 61. Скачать презентацию

Оценочное обязательство – это обязательство организации с неопределенной величиной и (или)

Оценочное обязательство – это обязательство организации с неопределенной величиной и (или)

Если некое обстоятельство, близкое к перечисленным признакам, в одном отчетном периоде

Если некое обстоятельство, близкое к перечисленным признакам, в одном отчетном периоде

6) выданные организацией гарантийные обязательства в отношении проданных ею в отчетном

6) выданные организацией гарантийные обязательства в отношении проданных ею в отчетном

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни,

Оценочные обязательства признаются в б/учете в величине, отражающей наиболее достоверную денежную

Оценочные обязательства признаются в б/учете в величине, отражающей наиболее достоверную денежную

В ПБУ 8/2010 перечислены суммы, которые не должны учитываться при расчете

В ПБУ 8/2010 перечислены суммы, которые не должны учитываться при расчете

Так как при определении величины оценочного обязательства присутствует доля вероятности, такой

Так как при определении величины оценочного обязательства присутствует доля вероятности, такой

Если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной

Если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной

2

Коэффициент дисконтирования = 1: (1+0,775) = 0,3174.

На 31 декабря 2016

2

Коэффициент дисконтирования = 1: (1+0,775) = 0,3174.

На 31 декабря 2016

В этот момент приведенная стоимость оценочного обязательства равна 253 523 руб.

В этот момент приведенная стоимость оценочного обязательства равна 253 523 руб.

ПОРЯДОК СПИСАНИЯ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

Списывается оценочное обязательство просто. В момент его фактического

ПОРЯДОК СПИСАНИЯ ОЦЕНОЧНОГО ОБЯЗАТЕЛЬСТВА

Списывается оценочное обязательство просто. В момент его фактического

Обоснованность наличия оценочного обязательства и его величину необходимо подвергать ревизии на

Обоснованность наличия оценочного обязательства и его величину необходимо подвергать ревизии на

В отчете о финансовых результатах все наоборот.

Расходы, отражаемые при признании оценочных

В отчете о финансовых результатах все наоборот.

Расходы, отражаемые при признании оценочных

«О формах бухгалтерской отчетности организаций» (приказ № 66н от 02.07.2010 г.)

Приказ

«О формах бухгалтерской отчетности организаций» (приказ № 66н от 02.07.2010 г.)

Приказ

Формы приказа 66н имеют небольшой объем, убраны детальные расшифровки составляющих группы

Формы приказа 66н имеют небольшой объем, убраны детальные расшифровки составляющих группы

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО БАЛАНСА

Баланс состоит из одной таблицы, которая состоит из двух

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО БАЛАНСА

Баланс состоит из одной таблицы, которая состоит из двух

В то же время информацию в балансе о добавочном капитале, напротив

В то же время информацию в балансе о добавочном капитале, напротив

В разделе Ш «Капитал и резервы» отдельно представлена строка «Переоценка внеоборотных

В разделе Ш «Капитал и резервы» отдельно представлена строка «Переоценка внеоборотных

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 декабря 2017

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 декабря 2017

При составлении годовой отчетности за 2016 были подготовлены следующие пояснения к

При составлении годовой отчетности за 2016 были подготовлены следующие пояснения к

Кроме этого, в состав пояснений включены таблицы, разработанные организацией самостоятельно:

10. Наличие

Кроме этого, в состав пояснений включены таблицы, разработанные организацией самостоятельно:

10. Наличие

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

В отчете о финансовых результатах приводится код (графа

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

В отчете о финансовых результатах приводится код (графа

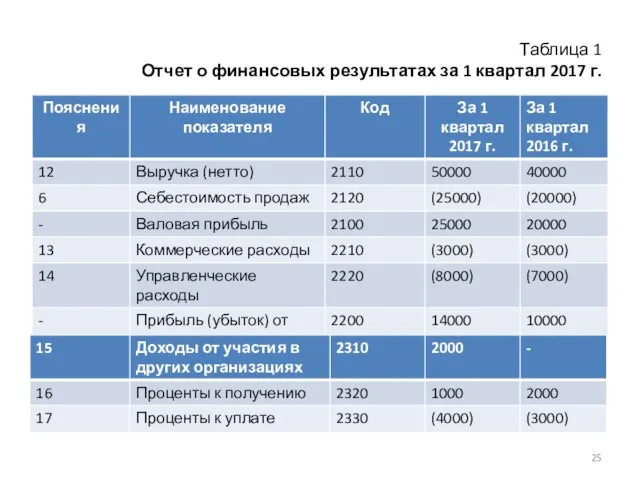

Таблица 1

Отчет о финансовых результатах за 1 квартал 2017 г.

Таблица 1

Отчет о финансовых результатах за 1 квартал 2017 г.

Продолжение таблицы 1

Продолжение таблицы 1

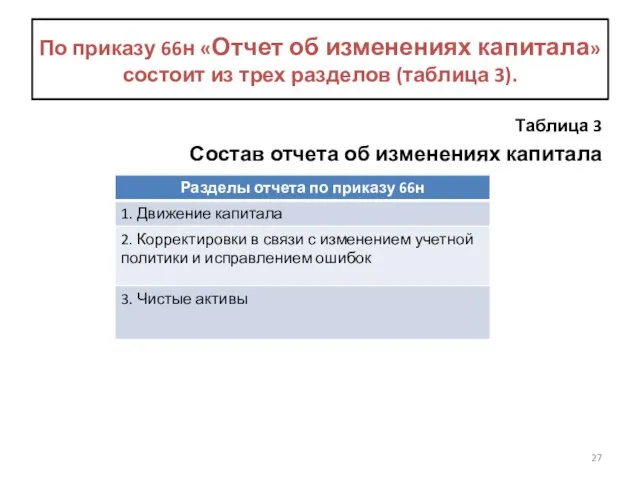

По приказу 66н «Отчет об изменениях капитала» состоит из трех разделов

По приказу 66н «Отчет об изменениях капитала» состоит из трех разделов

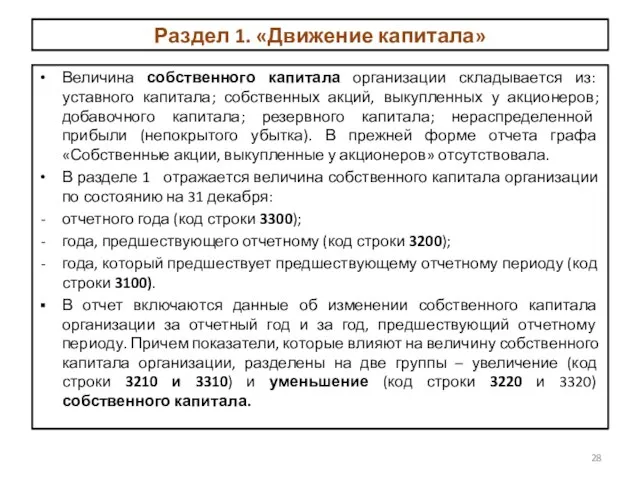

Раздел 1. «Движение капитала»

Величина собственного капитала организации складывается из: уставного капитала;

Раздел 1. «Движение капитала»

Величина собственного капитала организации складывается из: уставного капитала;

При этом, в отличие от прежней формы, в разделе 1 отчета

При этом, в отличие от прежней формы, в разделе 1 отчета

Раздел 2 «Корректировки в связи с изменением учетной политики и

Раздел 2 «Корректировки в связи с изменением учетной политики и

Далее рассмотрена расшифровка указанных показателей:

в отношении нераспределенной прибыли (непокрытого убытка)

Далее рассмотрена расшифровка указанных показателей: в отношении нераспределенной прибыли (непокрытого убытка)

Раздел 3 «Чистые активы»

Данные о величине чистых активов представляются по состоянию

Раздел 3 «Чистые активы»

Данные о величине чистых активов представляются по состоянию

«ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»

В отчете отражаются показатели:

код (графа 2);

за отчетный

«ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ»

В отчете отражаются показатели:

код (графа 2);

за отчетный

В конце отчета показывается общий «Результат движения денежных средств за отчетный

В конце отчета показывается общий «Результат движения денежных средств за отчетный

ПБУ 23/2010 «Отчет о движении денежных средств» (Приказ Минфина РФ от

ПБУ 23/2010 «Отчет о движении денежных средств» (Приказ Минфина РФ от

Отчет входит в состав бухгалтерской отчетности организации и составляется на основании

Отчет входит в состав бухгалтерской отчетности организации и составляется на основании

В отчете о движении денежных средств отражаются платежи организации и поступления

В отчете о движении денежных средств отражаются платежи организации и поступления

Денежными потоками организации не являются:

платежи денежных средств, связанные с инвестированием их

Денежными потоками организации не являются:

платежи денежных средств, связанные с инвестированием их

Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и

Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и

Примерами денежных потоков от текущих операций являются:

поступления от продажи покупателям (заказчикам)

Примерами денежных потоков от текущих операций являются:

поступления от продажи покупателям (заказчикам)

6) уплата процентов по долговым обязательствам, за исключением процентов, включаемых в

6) уплата процентов по долговым обязательствам, за исключением процентов, включаемых в

Денежные потоки организации от операций, свя-занных с приобретением, созданием или выбы-тием

Денежные потоки организации от операций, свя-занных с приобретением, созданием или выбы-тием

Примерами денежных потоков от инвестиционных операций являются:

платежи поставщикам (подрядчикам) и работникам

Примерами денежных потоков от инвестиционных операций являются:

платежи поставщикам (подрядчикам) и работникам

5) поступления от продажи акций (долей участия) в других организациях, за

5) поступления от продажи акций (долей участия) в других организациях, за

Денежные потоки организации от операций, связанных с привлечением организацией финансирования на

Денежные потоки организации от операций, связанных с привлечением организацией финансирования на

Примерами денежных потоков от финансовых операций организации являются:

денежные вклады собственников (участников),

Примерами денежных потоков от финансовых операций организации являются:

денежные вклады собственников (участников),

6) получение кредитов и займов от других лиц;

7) возврат кредитов и

6) получение кредитов и займов от других лиц;

7) возврат кредитов и

Денежные потоки организации отражаются в Отчете о дви-жении денежных средств с

Денежные потоки организации отражаются в Отчете о дви-жении денежных средств с

Примеры денежных потоков, которые могут отражаться в отчете о движении денежных

Примеры денежных потоков, которые могут отражаться в отчете о движении денежных

Денежные потоки отражаются в отчете о движении денеж-ных средств свернуто в

Денежные потоки отражаются в отчете о движении денеж-ных средств свернуто в

Показатели отчета о движении денежных средств организации отражаются в валюте РФ

Показатели отчета о движении денежных средств организации отражаются в валюте РФ

В случае если незамедлительно после поступления в иностранной валюте организация в

В случае если незамедлительно после поступления в иностранной валюте организация в

Остатки денежных средств и денежных эквивалентов в иностранной валюте на начало

Остатки денежных средств и денежных эквивалентов в иностранной валюте на начало

Существенные денежные потоки организации между ней и хозяйственными обществами или товариществами,

Существенные денежные потоки организации между ней и хозяйственными обществами или товариществами,

Организация раскрывает состав денежных средств и денежных эквивалентов и представляет увязку

Организация раскрывает состав денежных средств и денежных эквивалентов и представляет увязку

Организация раскрывает имеющиеся по состоянию на отчетную дату возможности привлечь дополнительные

Организация раскрывает имеющиеся по состоянию на отчетную дату возможности привлечь дополнительные

Организация раскрывает с учетом существенности следующую информацию:

имеющиеся существенные суммы денежных средств

Организация раскрывает с учетом существенности следующую информацию:

имеющиеся существенные суммы денежных средств

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Корпоративная система мотивации труда

Корпоративная система мотивации труда Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15 Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Анатомия заработка риэлтора

Анатомия заработка риэлтора Торговля Криптовалютой

Торговля Криптовалютой Банковское кредитование (продолжение)

Банковское кредитование (продолжение) МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Транспорт. Обороты

Транспорт. Обороты СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Актуальные инвестиционные предложения

Актуальные инвестиционные предложения Бюджетування та контроль

Бюджетування та контроль Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Фонд социального страхования РФ

Фонд социального страхования РФ Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Финансовое мошенничество

Финансовое мошенничество