- Платежи в электронной коммерции

Содержание

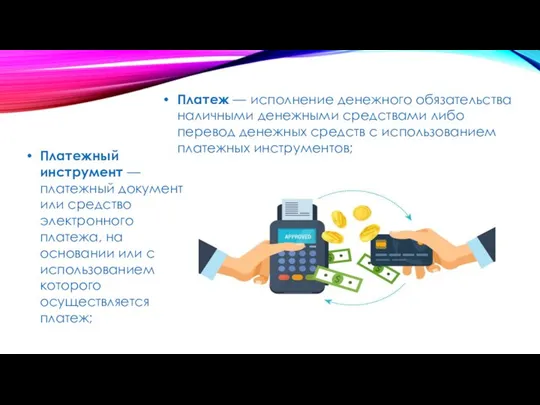

- 2. Платеж — исполнение денежного обязательства наличными денежными средствами либо перевод денежных средств с использованием платежных инструментов;

- 3. Гражданский кодекс Республики Узбекистан предусматривает, что «платежи осуществляются в виде наличных и безналичных расчетов». Наличные платежи

- 4. Безналичные платежи делятся на следующие виды платежа, осуществляемый путем осуществления: перевода электронных денег; перевода денежных средств

- 5. Средствами электронного платежа являются: банковская карта иной электронный носитель, содержащий информацию и позволяющий плательщику осуществлять платеж,

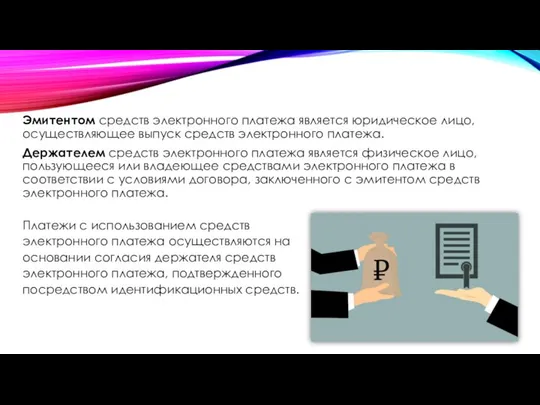

- 6. Эмитентом средств электронного платежа является юридическое лицо, осуществляющее выпуск средств электронного платежа. Держателем средств электронного платежа

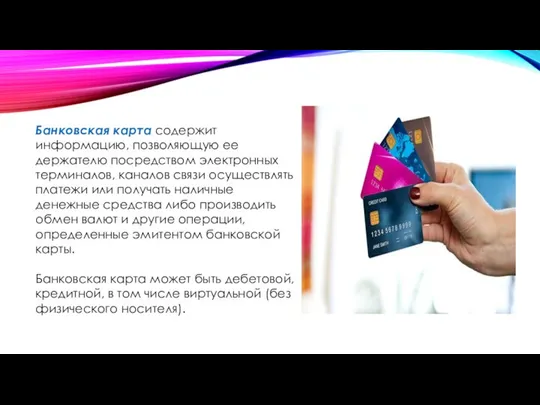

- 7. Банковская карта содержит информацию, позволяющую ее держателю посредством электронных терминалов, каналов связи осуществлять платежи или получать

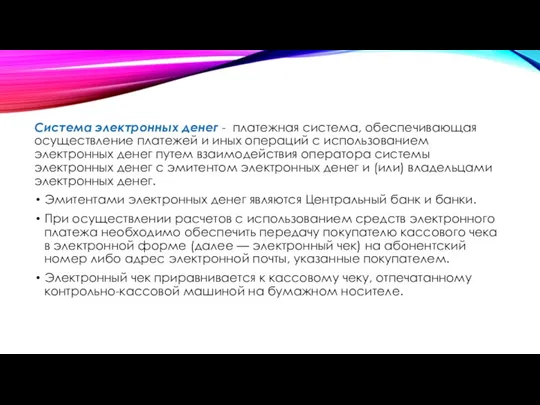

- 8. Система электронных денег - платежная система, обеспечивающая осуществление платежей и иных операций с использованием электронных денег

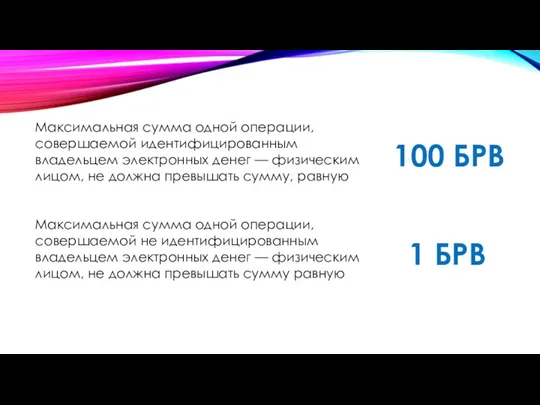

- 9. Максимальная сумма одной операции, совершаемой идентифицированным владельцем электронных денег — физическим лицом, не должна превышать сумму,

- 10. История становления национальной платежной системы Из-за отсутствия в начале 90-х гг. банковской телекоммуникационной сети и передачи

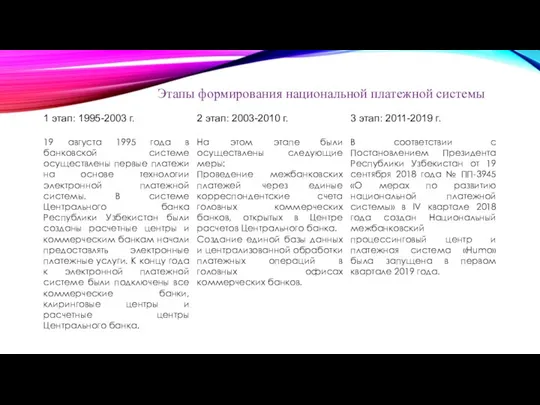

- 11. Этапы формирования национальной платежной системы

- 12. Наряду с мерами по развитию платежной системы, особое внимание было уделено совершенствованию ее нормативной базы. В

- 13. ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ Электронная платежная система — это система электронных денег обеспечивающая осуществление платежей и иных

- 14. Следующие национальные операторы обеспечивают функционирование самых крупных Платежных систем на территории РУз: ООО «Единый общереспубликанский процессинговый

- 15. Согласно Реестру на территории РУз следующие платежные организации осуществляют деятельность: ООО «Сlick» (Сlick); ООО «BRIO GROUP»

- 16. Хотелось бы выделить следующие преимущества электронных платежей: 1. Повышенная оборотоспособность. Платежи осуществляются путем пересылки электронного документа.

- 18. Скачать презентацию

Платеж — исполнение денежного обязательства наличными денежными средствами либо перевод денежных

Платеж — исполнение денежного обязательства наличными денежными средствами либо перевод денежных

Гражданский кодекс Республики Узбекистан предусматривает, что «платежи осуществляются в виде наличных

Гражданский кодекс Республики Узбекистан предусматривает, что «платежи осуществляются в виде наличных

Безналичные платежи делятся на следующие виды платежа, осуществляемый путем осуществления:

перевода

Безналичные платежи делятся на следующие виды платежа, осуществляемый путем осуществления:

перевода

Средствами электронного платежа являются:

банковская карта

иной электронный носитель, содержащий

Средствами электронного платежа являются:

банковская карта

иной электронный носитель, содержащий

Эмитентом средств электронного платежа является юридическое лицо, осуществляющее выпуск средств электронного

Эмитентом средств электронного платежа является юридическое лицо, осуществляющее выпуск средств электронного

Банковская карта содержит информацию, позволяющую ее держателю посредством электронных терминалов, каналов

Банковская карта содержит информацию, позволяющую ее держателю посредством электронных терминалов, каналов

Система электронных денег - платежная система, обеспечивающая осуществление платежей и иных

Система электронных денег - платежная система, обеспечивающая осуществление платежей и иных

Максимальная сумма одной операции, совершаемой идентифицированным владельцем электронных денег — физическим

Максимальная сумма одной операции, совершаемой идентифицированным владельцем электронных денег — физическим

История становления национальной платежной системы

Из-за отсутствия в начале 90-х гг. банковской

История становления национальной платежной системы

Из-за отсутствия в начале 90-х гг. банковской

Этапы формирования национальной платежной системы

Этапы формирования национальной платежной системы

Наряду с мерами по развитию платежной системы, особое внимание было уделено

Наряду с мерами по развитию платежной системы, особое внимание было уделено

ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Электронная платежная система — это система электронных денег обеспечивающая

ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Электронная платежная система — это система электронных денег обеспечивающая

Следующие национальные операторы обеспечивают функционирование самых крупных Платежных систем на территории

Следующие национальные операторы обеспечивают функционирование самых крупных Платежных систем на территории

Согласно Реестру на территории РУз следующие платежные организации осуществляют деятельность:

ООО «Сlick» (Сlick);

ООО «BRIO

Согласно Реестру на территории РУз следующие платежные организации осуществляют деятельность:

ООО «Сlick» (Сlick);

ООО «BRIO

Хотелось бы выделить следующие преимущества электронных платежей:

1. Повышенная оборотоспособность. Платежи осуществляются

Хотелось бы выделить следующие преимущества электронных платежей:

1. Повышенная оборотоспособность. Платежи осуществляются

Теоретические и методологические основы финансового менеджмента

Теоретические и методологические основы финансового менеджмента Особенности договора страхования жизни

Особенности договора страхования жизни Введение безотзывных вкладов стабилизирует ресурсную базу КО

Введение безотзывных вкладов стабилизирует ресурсную базу КО Современные денеги и цифровая экономика

Современные денеги и цифровая экономика Послевоенная система международных договоров

Послевоенная система международных договоров Рынок ценных бумаг

Рынок ценных бумаг Финансовая система Финляндии

Финансовая система Финляндии Аудит процентов к уплате

Аудит процентов к уплате Финансы домашнего хозяйства

Финансы домашнего хозяйства Пенсионный фонд информирует

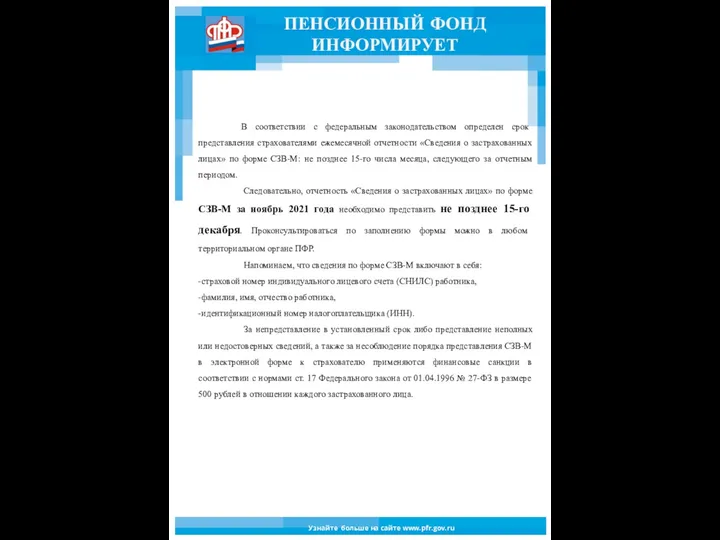

Пенсионный фонд информирует АИС РСА и НССО

АИС РСА и НССО МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Frendex - закрытый инвестиционный клуб

Frendex - закрытый инвестиционный клуб Внутренний финансовый аудит

Внутренний финансовый аудит Основные средства предприятия

Основные средства предприятия Oběžný majetek podniku

Oběžný majetek podniku Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Налог на прибыль организаций

Налог на прибыль организаций Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Проценты по вкладу: большие и маленькие. Финансовая грамотность, 10 класс

Проценты по вкладу: большие и маленькие. Финансовая грамотность, 10 класс Єгроші

Єгроші Применение процентов в жизни

Применение процентов в жизни Инвестиционная и инновационная деятельность организации. Тема 11

Инвестиционная и инновационная деятельность организации. Тема 11 Учёт процесса реализации

Учёт процесса реализации Введение в бухгалтерский учет

Введение в бухгалтерский учет Ценовое зонирование территорий: возможности и проблемы

Ценовое зонирование территорий: возможности и проблемы Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации