- Современные денеги и цифровая экономика

Содержание

- 2. Де́ньги —всеобщий эквивалент, служащий мерой цен и способный непосредственно легко обмениваться на предлагаемые товары или услуги.

- 3. В настоящее время выделяют: 1) наличный рубль; 2) безналичный рубль; 3) цифровой рубль

- 4. Эмиссия денег (франц. «emission» – выпуск) — это процедура выпуска наличных денег или безналичных средств (например,

- 5. Выделяют две разновидности эмиссии: Первичная. Выпуск безналичной формы средств на этапе кредитования банками населения; Вторичная. Производится

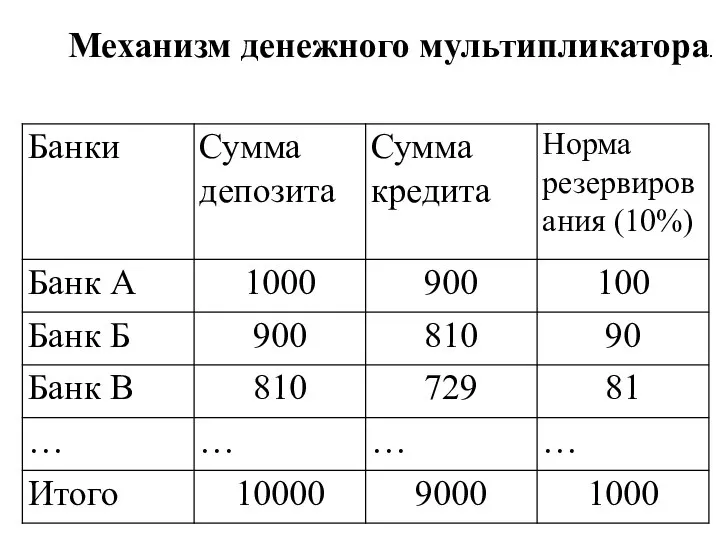

- 6. Механизм денежного мультипликатора.

- 7. Эмиссия наличных денег и организация их оборота — функция центральных банков, которая появилась раньше всех остальных.

- 9. Цифровой рубль — третья форма денег, которая может быть запущена в России наряду с наличными и

- 10. Новая форма денег будет выпускаться в виде цифрового кода и храниться на электронных кошельках в Банке

- 12. Электро́нные де́ньги — неоднозначный и эволюционирующий термин, употребляющийся во многих значениях, связанных с использованием компьютерных сетей

- 13. Под электронными деньгами понимают системы хранения и передачи как традиционных валют, так и негосударственных частных валют

- 14. В Европейском союзе электронными деньгами считают денежные обязательства эмитента в электронном виде (то есть которые находятся

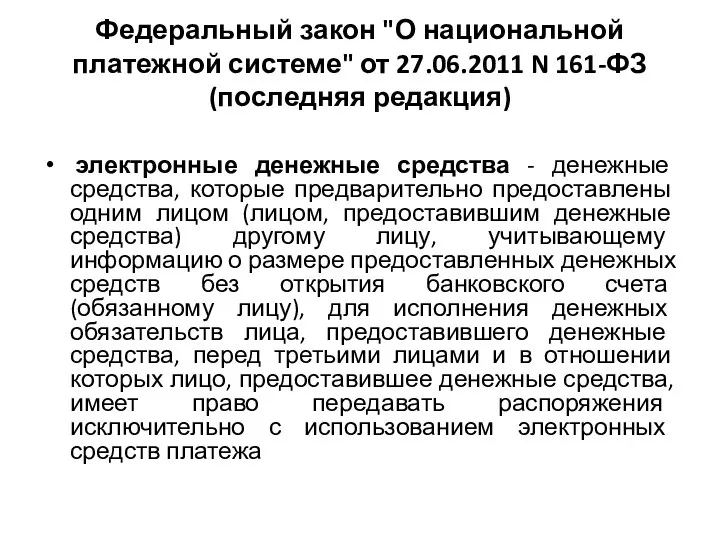

- 15. Федеральный закон "О национальной платежной системе" от 27.06.2011 N 161-ФЗ (последняя редакция) электронные денежные средства -

- 16. С каждым годом электронные деньги становятся всё более популярными среди населения. Количество денежных средств, находящихся в

- 17. Одна из них, это отсутствие необходимых юридических основ. Даже в развитых странах сложно отыскать какую-либо законодательную

- 18. Электронные деньги имеют следующие преимущества перед наличными деньгами: превосходная делимость и объединяемость — при проведении платежа

- 19. проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег; момент платежа фиксируется электронными

- 20. идеальная сохраняемость — электронные деньги не теряют своих качеств с течением времени; идеальная качественная однородность —

- 21. Недостатки электронных денег отсутствие устоявшегося правового регулирования: многие государства ещё не определились в своём однозначном отношении

- 22. невозможность прямой передачи части денег от одного плательщика другому; средства криптографической защиты, которыми защищаются системы электронных

- 23. Эмиссия криптовалюты осуществляется с использованием технологии Blockchain.

- 24. Часть «Block» – это блоки, «chain» – это «цепочка». Получается, что Blockchain – это цепочка блоков.

- 25. Блоки – это данные о транзакциях, сделках и контрактах внутри системы, представленные в криптографической форме. Изначально

- 26. Все данные в блокчейн накапливаются и формируют постоянно дополняемую базу данных. С этой базы данных невозможно

- 27. Ключевые особенности Blockchain: Децентрализация – в цепочке нет сервера. Каждый участник – это и есть сервер.

- 28. Процесс передачи ценностей (криптовалюты, электронных ключей и др.) в Blockchain всегда включает в себя 5 этапов.

- 29. 1 этап. Отправка запроса на совершение транзакции в сеть. Пользователь, желающий отправить деньги или другую электронную

- 30. 2 этап. Обработка транзакции и составление из нее нового блока. Данные о транзакции обрабатываются системой и

- 31. 3 этап. Рассылка нового блока всем участникам. Система находится одновременно у всех пользователей, причем копии постоянно

- 32. 4 этап. Внесение нового блока во все экземпляры Blockchain. Если в ходе проверки блок будет признан

- 33. 5 этап Завершение операции. После того, как новый блок будет создан, получатель сможет получить отправленный перевод,

- 34. Преимущества блокчейна Хранение у всех членов системы одновременно, благодаря чему становится невозможным ее взлом и похищение;

- 35. 3. Невозвратность всех транзакций: плательщик не может отозвать или заморозить отправленный денежный перевод «задним числом», обманув

- 36. Недостатки технологии блокчейн Низкая скорость переводов в случае перегруженности базы. Функционирование блокчейн требует очень больших мощностей,

- 37. 3. Изначальная большая стоимость внедрения технологии. Используя блокчейн при передаче электронных ценностей, можно существенно сэкономить на

- 38. Интерес банков к технологии связан с потенциальной угрозой, которую для них представляют криптовалюты. Блокчейн поможет сократить

- 39. Примеры применения блокчейн в различных сферах жизни, помимо финансов: Идентификация личности. На основе технологии блокчейн работают

- 40. Авторские права. Платформа Ascribe использует дополняемый реестр, в который художники, музыканты, изобретатели могут хранить авторские права

- 41. Голосования. Пока что открытый реестр используется только в частных голосованиях. Однако в университете штата Вирджиния хотят

- 42. Управление и юриспруденция. Потенциал Blocckhain в этой сфере безграничен. В идеале может быть создана система с

- 43. Музыка. Проект Bittunes позволяет исполнителям композиций сохранить за собой права и заниматься продажей собственных работ. Есть

- 44. Благотворительность. Блокчейн с его способностью записывать и хранить данные очень эффективен в сфере благотворительности. Так в

- 45. Недвижимость. Внедрение блокчейн в сферу недвижимости способно ее значительно усовершенствовать. Ускорится процесс покупки-продажи, появится инструмент надежного

- 47. Скачать презентацию

Де́ньги —всеобщий эквивалент, служащий мерой цен и способный непосредственно легко обмениваться на предлагаемые

Де́ньги —всеобщий эквивалент, служащий мерой цен и способный непосредственно легко обмениваться на предлагаемые

В настоящее время выделяют:

1) наличный рубль;

2) безналичный рубль;

3) цифровой рубль

В настоящее время выделяют:

1) наличный рубль;

2) безналичный рубль;

3) цифровой рубль

Эмиссия денег (франц. «emission» – выпуск) — это процедура выпуска

Эмиссия денег (франц. «emission» – выпуск) — это процедура выпуска

Выделяют две разновидности эмиссии: Первичная. Выпуск безналичной формы средств на

Выделяют две разновидности эмиссии: Первичная. Выпуск безналичной формы средств на

Механизм денежного мультипликатора.

Механизм денежного мультипликатора.

Эмиссия наличных денег и организация их оборота — функция центральных банков, которая появилась

Эмиссия наличных денег и организация их оборота — функция центральных банков, которая появилась

Цифровой рубль — третья форма денег, которая может быть запущена в России

Цифровой рубль — третья форма денег, которая может быть запущена в России

Новая форма денег будет выпускаться в виде цифрового кода и храниться

Новая форма денег будет выпускаться в виде цифрового кода и храниться

Электро́нные де́ньги — неоднозначный и эволюционирующий термин, употребляющийся во многих значениях,

Электро́нные де́ньги — неоднозначный и эволюционирующий термин, употребляющийся во многих значениях,

Под электронными деньгами понимают системы хранения и передачи как традиционных валют,

Под электронными деньгами понимают системы хранения и передачи как традиционных валют,

В Европейском союзе электронными деньгами считают денежные обязательства эмитента в электронном виде (то есть которые находятся

В Европейском союзе электронными деньгами считают денежные обязательства эмитента в электронном виде (то есть которые находятся

Федеральный закон "О национальной платежной системе" от 27.06.2011 N 161-ФЗ (последняя

Федеральный закон "О национальной платежной системе" от 27.06.2011 N 161-ФЗ (последняя

С каждым годом электронные деньги становятся всё более популярными среди

С каждым годом электронные деньги становятся всё более популярными среди

Одна из них, это отсутствие необходимых юридических основ. Даже в

Одна из них, это отсутствие необходимых юридических основ. Даже в

Электронные деньги имеют следующие преимущества перед наличными деньгами:

превосходная делимость и объединяемость —

Электронные деньги имеют следующие преимущества перед наличными деньгами:

превосходная делимость и объединяемость —

проще, чем в случае с наличными деньгами, организовать физическую охрану электронных

проще, чем в случае с наличными деньгами, организовать физическую охрану электронных

идеальная сохраняемость — электронные деньги не теряют своих качеств с течением времени;

идеальная

идеальная сохраняемость — электронные деньги не теряют своих качеств с течением времени;

идеальная

Недостатки электронных денег

отсутствие устоявшегося правового регулирования: многие государства ещё не определились

Недостатки электронных денег

отсутствие устоявшегося правового регулирования: многие государства ещё не определились

невозможность прямой передачи части денег от одного плательщика другому;

средства криптографической защиты,

невозможность прямой передачи части денег от одного плательщика другому;

средства криптографической защиты,

Эмиссия криптовалюты осуществляется с использованием технологии Blockchain.

Эмиссия криптовалюты осуществляется с использованием технологии Blockchain.

Часть «Block» – это блоки, «chain» – это «цепочка». Получается,

Часть «Block» – это блоки, «chain» – это «цепочка». Получается,

Блоки – это данные о транзакциях, сделках и контрактах внутри

Блоки – это данные о транзакциях, сделках и контрактах внутри

Все данные в блокчейн накапливаются и формируют постоянно дополняемую

Все данные в блокчейн накапливаются и формируют постоянно дополняемую

Ключевые особенности Blockchain:

Децентрализация – в цепочке нет сервера. Каждый участник – это

Ключевые особенности Blockchain:

Децентрализация – в цепочке нет сервера. Каждый участник – это

Процесс передачи ценностей (криптовалюты, электронных ключей и др.) в Blockchain всегда включает

Процесс передачи ценностей (криптовалюты, электронных ключей и др.) в Blockchain всегда включает

1 этап.

Отправка запроса на совершение транзакции в сеть. Пользователь, желающий отправить

1 этап.

Отправка запроса на совершение транзакции в сеть. Пользователь, желающий отправить

2 этап.

Обработка транзакции и составление из нее нового блока. Данные о

2 этап.

Обработка транзакции и составление из нее нового блока. Данные о

3 этап.

Рассылка нового блока всем участникам. Система находится одновременно у

3 этап.

Рассылка нового блока всем участникам. Система находится одновременно у

4 этап.

Внесение нового блока во все экземпляры Blockchain. Если в ходе проверки

4 этап.

Внесение нового блока во все экземпляры Blockchain. Если в ходе проверки

5 этап

Завершение операции. После того, как новый блок будет создан, получатель

5 этап

Завершение операции. После того, как новый блок будет создан, получатель

Преимущества блокчейна

Хранение у всех членов системы одновременно, благодаря чему становится невозможным

Преимущества блокчейна

Хранение у всех членов системы одновременно, благодаря чему становится невозможным

3. Невозвратность всех транзакций: плательщик не может отозвать или заморозить отправленный

3. Невозвратность всех транзакций: плательщик не может отозвать или заморозить отправленный

Недостатки технологии блокчейн

Низкая скорость переводов в случае перегруженности базы. Функционирование блокчейн требует очень больших

Недостатки технологии блокчейн

Низкая скорость переводов в случае перегруженности базы. Функционирование блокчейн требует очень больших

3. Изначальная большая стоимость внедрения технологии. Используя блокчейн при передаче электронных ценностей,

3. Изначальная большая стоимость внедрения технологии. Используя блокчейн при передаче электронных ценностей,

Интерес банков к технологии связан с потенциальной угрозой, которую для

Интерес банков к технологии связан с потенциальной угрозой, которую для

Примеры применения блокчейн в различных сферах жизни, помимо финансов:

Идентификация личности. На основе

Примеры применения блокчейн в различных сферах жизни, помимо финансов:

Идентификация личности. На основе

Авторские права. Платформа Ascribe использует дополняемый реестр, в который художники, музыканты, изобретатели

Авторские права. Платформа Ascribe использует дополняемый реестр, в который художники, музыканты, изобретатели

Голосования. Пока что открытый реестр используется только в частных голосованиях. Однако в

Голосования. Пока что открытый реестр используется только в частных голосованиях. Однако в

Управление и юриспруденция. Потенциал Blocckhain в этой сфере безграничен. В идеале может

Управление и юриспруденция. Потенциал Blocckhain в этой сфере безграничен. В идеале может

Музыка. Проект Bittunes позволяет исполнителям композиций сохранить за собой права и заниматься

Музыка. Проект Bittunes позволяет исполнителям композиций сохранить за собой права и заниматься

Благотворительность. Блокчейн с его способностью записывать и хранить данные очень эффективен в

Благотворительность. Блокчейн с его способностью записывать и хранить данные очень эффективен в

Недвижимость. Внедрение блокчейн в сферу недвижимости способно ее значительно усовершенствовать. Ускорится процесс

Недвижимость. Внедрение блокчейн в сферу недвижимости способно ее значительно усовершенствовать. Ускорится процесс

Партнерская программа СПБ

Партнерская программа СПБ Потребление

Потребление Биржа LME

Биржа LME Пример конфликтной ситуации налоговой инспекции и налогоплательщика

Пример конфликтной ситуации налоговой инспекции и налогоплательщика Особенности налогообложения физических лиц. Местные налоги и сборы. Тема № 12

Особенности налогообложения физических лиц. Местные налоги и сборы. Тема № 12 Международные стандарты аудита, их роль и значение

Международные стандарты аудита, их роль и значение Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии

Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Оборотный капитал и оборотные средства, основы их организации в современных условиях

Оборотный капитал и оборотные средства, основы их организации в современных условиях Институциональные инвесторы

Институциональные инвесторы Экономика. Финансовый университет при правительстве РФ

Экономика. Финансовый университет при правительстве РФ Странные налоги мира

Странные налоги мира Соединяем биткойнеров по всему миру. Революция криптовалюты

Соединяем биткойнеров по всему миру. Революция криптовалюты Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Классификация банков

Классификация банков Основные средства

Основные средства Управление стратегическим риском

Управление стратегическим риском Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Introduction to business. Third/Fourth meeting

Introduction to business. Third/Fourth meeting Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления

Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления Аналіз джерел формування капіталу підприємства

Аналіз джерел формування капіталу підприємства Деньги

Деньги Открытая позиция

Открытая позиция Результаты внутриведомственного контроля за деятельностью территориальных налоговых органов по Московской области

Результаты внутриведомственного контроля за деятельностью территориальных налоговых органов по Московской области Планирование, бюджетирование в организации

Планирование, бюджетирование в организации Сбор и анализ информации о внутреннем и внешнем окружении предприятии

Сбор и анализ информации о внутреннем и внешнем окружении предприятии Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3)