- Понятие о счетах бухгалтерского учета и их строение

Содержание

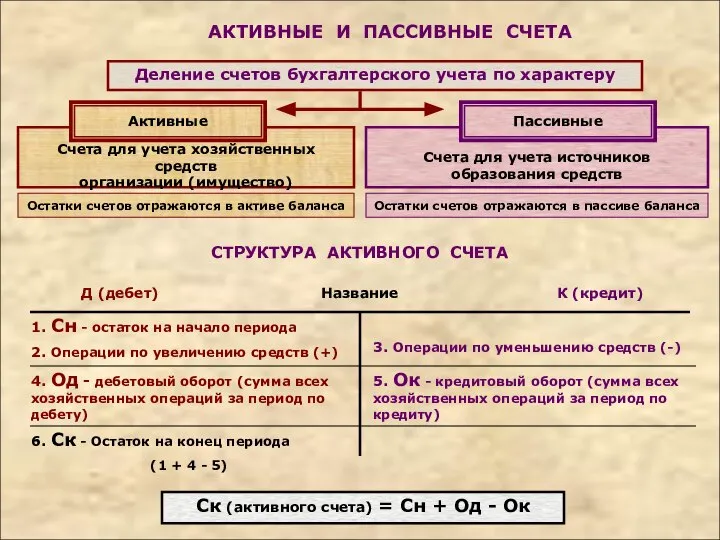

- 2. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Деление счетов бухгалтерского учета по характеру Счета для учета хозяйственных средств организации

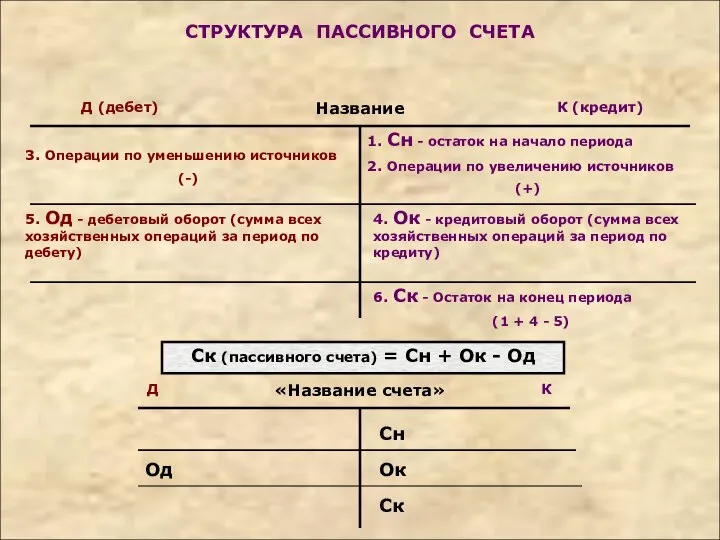

- 3. СТРУКТУРА ПАССИВНОГО СЧЕТА Ск (пассивного счета) = Сн + Ок - Од

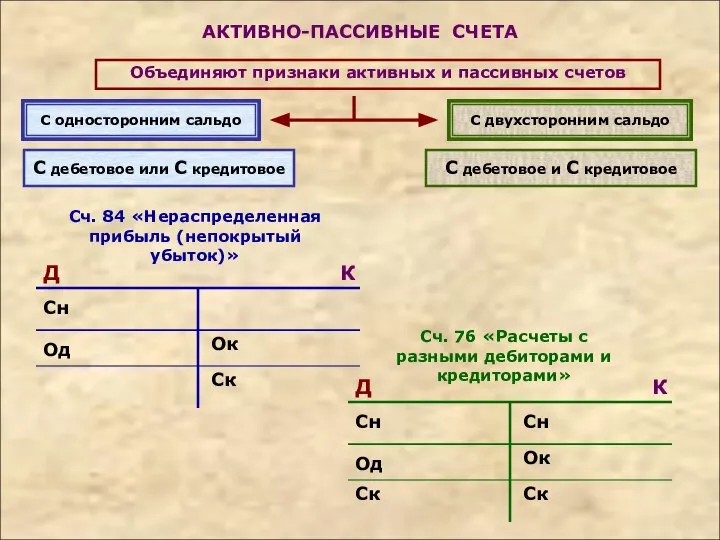

- 4. АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов С односторонним сальдо С двухсторонним сальдо С дебетовое

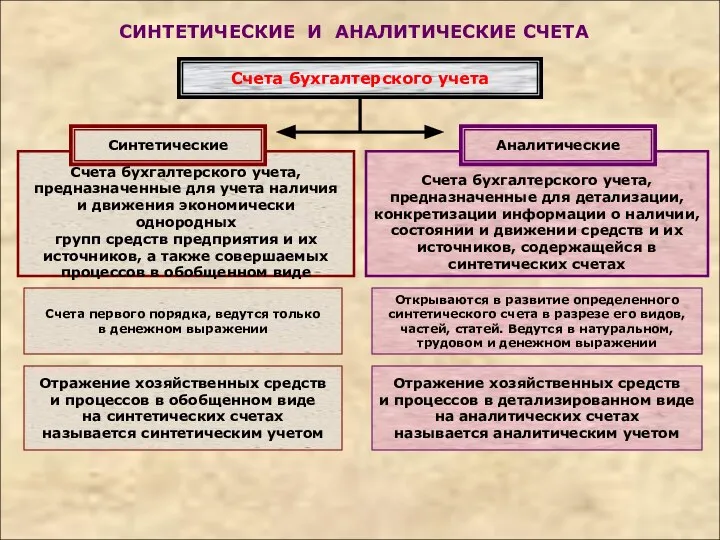

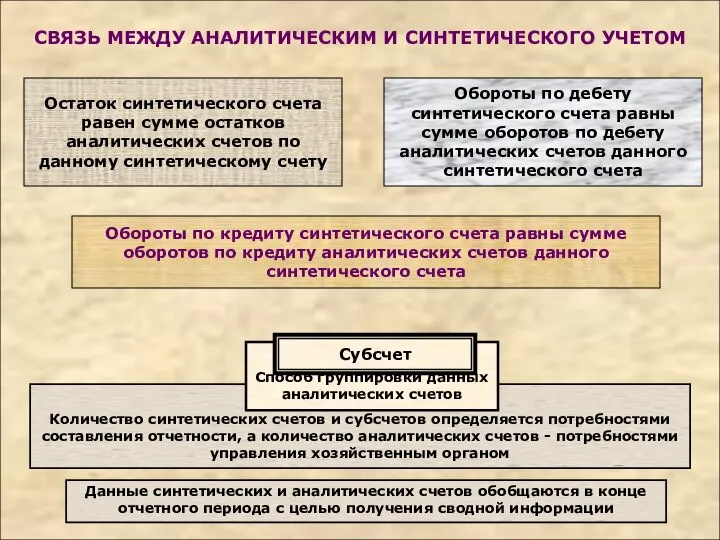

- 5. СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА Счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп

- 6. Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления

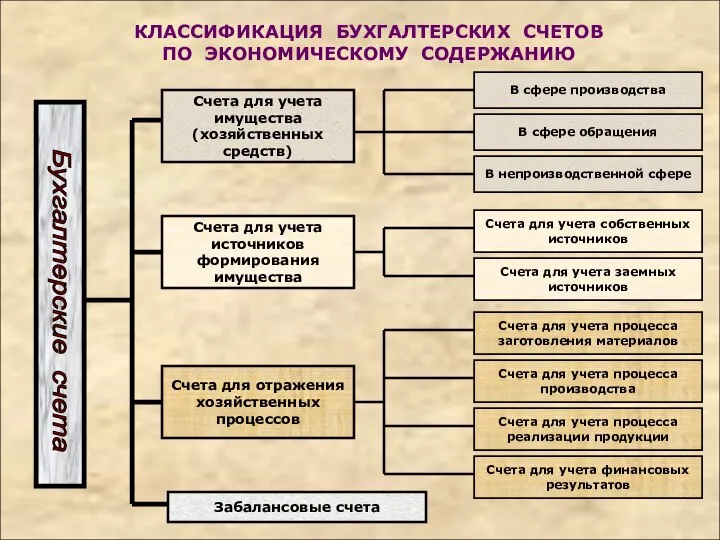

- 7. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ В сфере производства В сфере обращения В непроизводственной сфере Счета

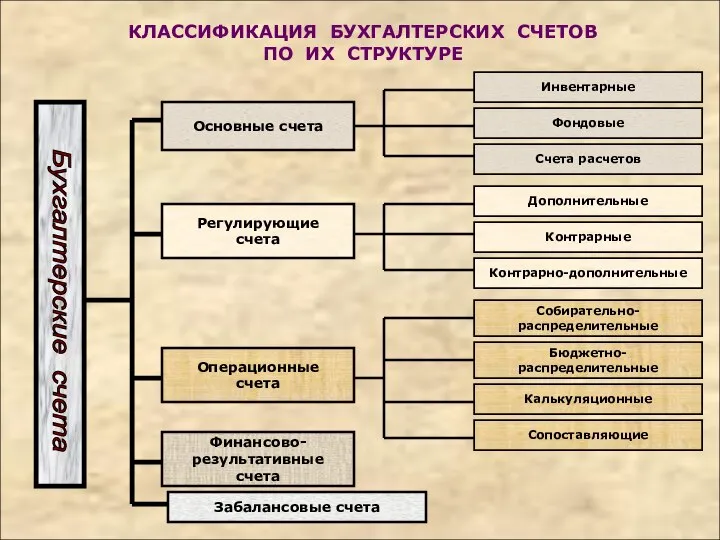

- 8. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ Инвентарные Фондовые Счета расчетов Дополнительные Контрарные Собирательно- распределительные Бюджетно- распределительные

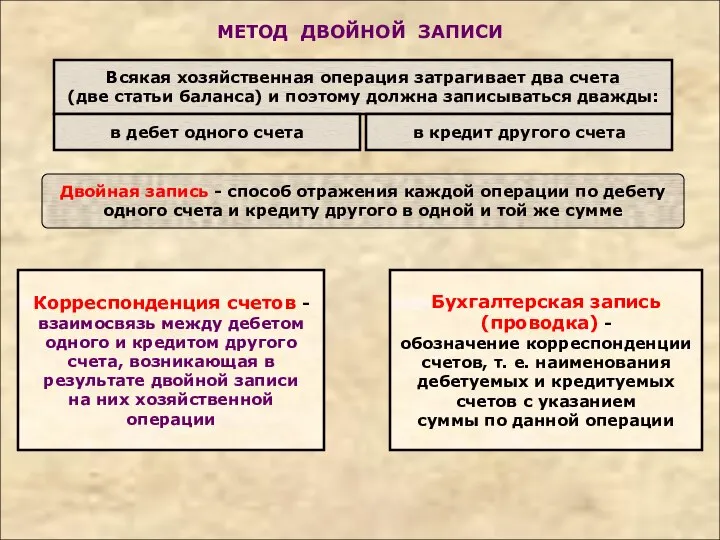

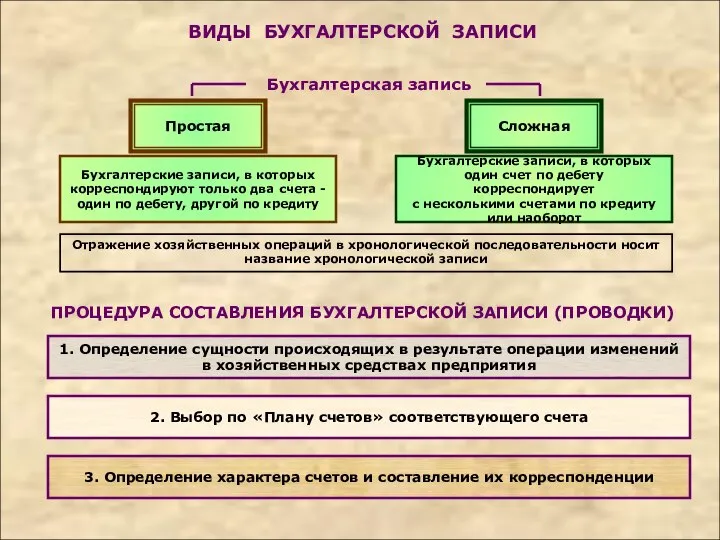

- 9. МЕТОД ДВОЙНОЙ ЗАПИСИ Всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться

- 10. Бухгалтерская запись Простая Сложная Бухгалтерские записи, в которых корреспондируют только два счета - один по дебету,

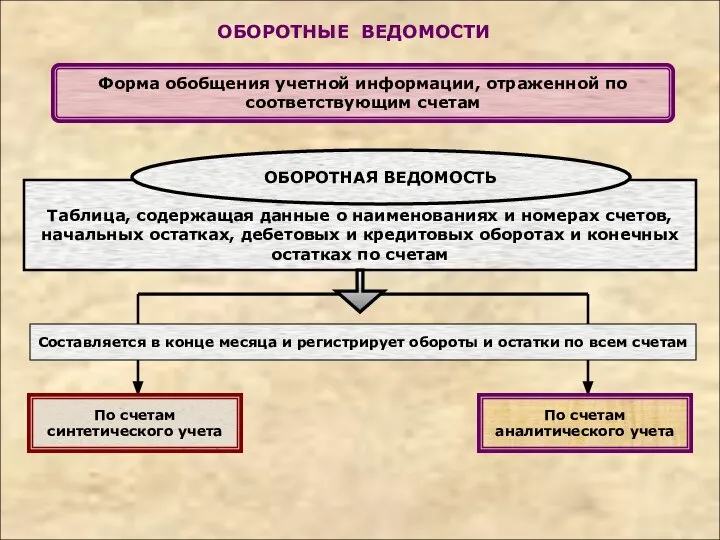

- 11. Таблица, содержащая данные о наименованиях и номерах счетов, начальных остатках, дебетовых и кредитовых оборотах и конечных

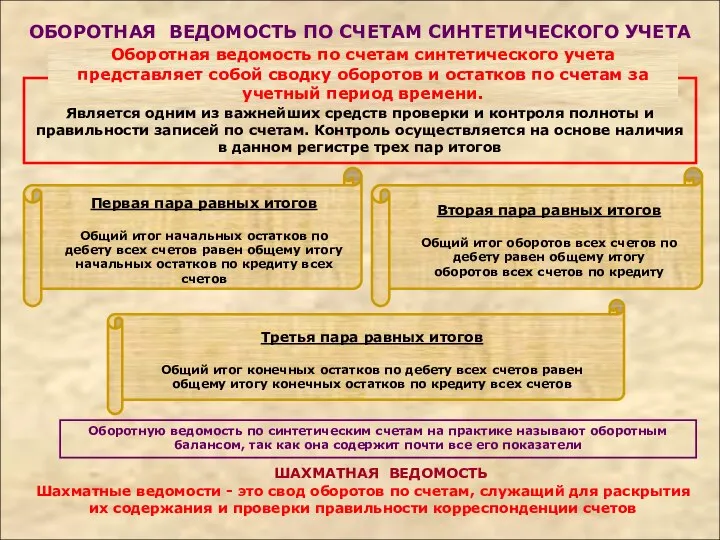

- 12. ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА Является одним из важнейших средств проверки и контроля полноты и

- 14. Скачать презентацию

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА

Счета бухгалтерского учета,

предназначенные для учета наличия

и движения экономически

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА

Счета бухгалтерского учета,

предназначенные для учета наличия

и движения экономически

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ

Инвентарные

Фондовые

Счета расчетов

Дополнительные

Контрарные

Собирательно-

распределительные

Бюджетно-

распределительные

Калькуляционные

Сопоставляющие

Основные счета

Регулирующие

счета

Операционные

счета

Забалансовые счета

Бухгалтерские счета

Контрарно-дополнительные

Финансово-

результативные счета

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ

Инвентарные

Фондовые

Счета расчетов

Дополнительные

Контрарные

Собирательно-

распределительные

Бюджетно-

распределительные

Калькуляционные

Сопоставляющие

Основные счета

Регулирующие

счета

Операционные

счета

Забалансовые счета

Бухгалтерские счета

Контрарно-дополнительные

Финансово-

результативные счета

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и

Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по

Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по

Таблица, содержащая данные о наименованиях и номерах счетов,

начальных остатках, дебетовых и

начальных остатках, дебетовых и

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Корпоративная система мотивации труда

Корпоративная система мотивации труда Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15 Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Анатомия заработка риэлтора

Анатомия заработка риэлтора Торговля Криптовалютой

Торговля Криптовалютой Банковское кредитование (продолжение)

Банковское кредитование (продолжение) МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Транспорт. Обороты

Транспорт. Обороты СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Актуальные инвестиционные предложения

Актуальные инвестиционные предложения Бюджетування та контроль

Бюджетування та контроль Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Фонд социального страхования РФ

Фонд социального страхования РФ Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Финансовое мошенничество

Финансовое мошенничество