- Профессия - сметчик

Содержание

- 2. Малютина Надежда Николаевна В течение трудовой деятельности 12 лет проработала в проектных институтах г. Москвы, 20

- 3. Курсы повышения квалификации: 2004 г. – курс «Деятельность по строительству зданий и сооружений», Государственная академия повышения

- 4. 1. Работаете ли Вы в организации, занимающейся строительством, проектированием или в смежных областях? ДА НЕТ 2.

- 5. Профессия - сметчик Сметчики в большой цене у руководства! Они — мозговой центр любой строительной компании.

- 6. Основные термины и определения

- 7. Введение. Строительство — возведение зданий и сооружений, а также их капитальный и текущий ремонт, реконструкция, реставрация

- 11. Объект производственного назначения: объект сферы материального производства

- 12. Объект непроизводственного назначения: Объект жилищного и гражданского назначения

- 13. ОБЪЕКТЫ СТРОИТЕЛЬСТВА Здания — объемные строительные системы, имеющие надземную и (или) подземную части, включающие в себя

- 14. Объекты строительства Сооружения — объемные, плоскостные или линейные строительные системы, имеющие наземную, надземную и (или) подземную

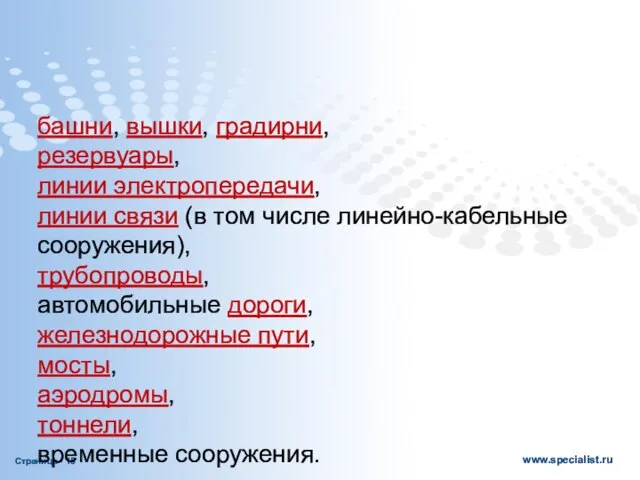

- 15. башни, вышки, градирни, резервуары, линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги,

- 17. Работы в существующих зданиях и сооружениях

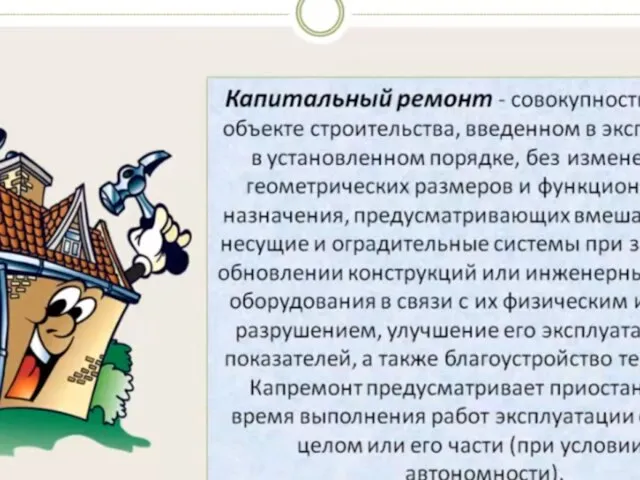

- 21. КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ

- 22. КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ. ФОТО 2

- 24. Реставрация - восстановление обветшалых или разрушенных памятников искусства в прежнем, первоначальном виде.

- 25. Реставрация

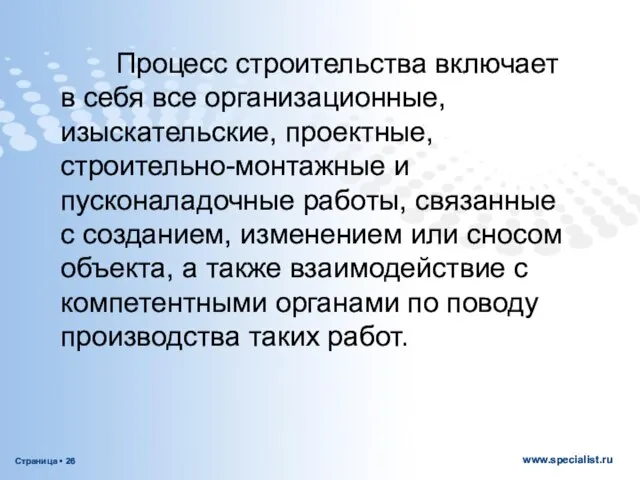

- 26. Процесс строительства включает в себя все организационные, изыскательские, проектные, строительно-монтажные и пусконаладочные работы, связанные с созданием,

- 27. Результатом строительства считается возведённое здание (сооружение) с внутренней отделкой, действующими инженерно-технологическими системами и полным комплектом документации,

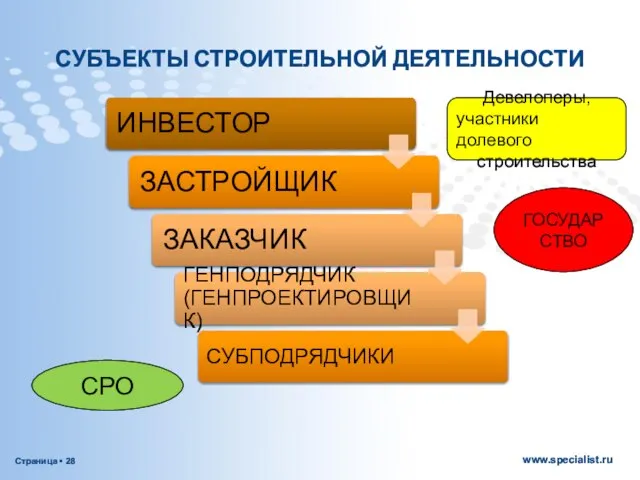

- 28. СУБЪЕКТЫ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ СРО ГОСУДАРСТВО Девелоперы, участники долевого строительства

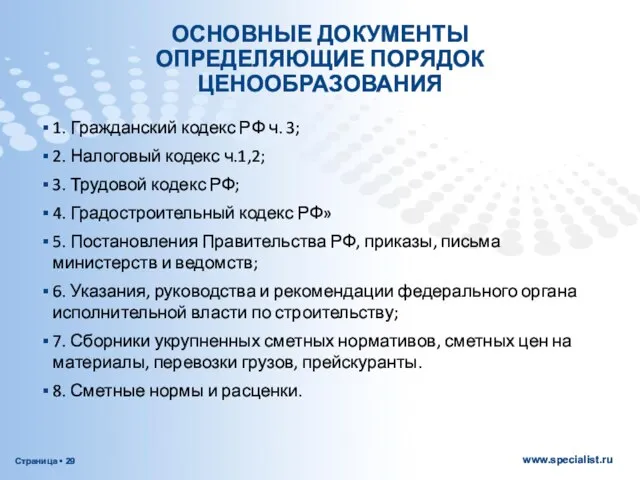

- 29. ОСНОВНЫЕ ДОКУМЕНТЫ ОПРЕДЕЛЯЮЩИЕ ПОРЯДОК ЦЕНООБРАЗОВАНИЯ 1. Гражданский кодекс РФ ч. 3; 2. Налоговый кодекс ч.1,2; 3.

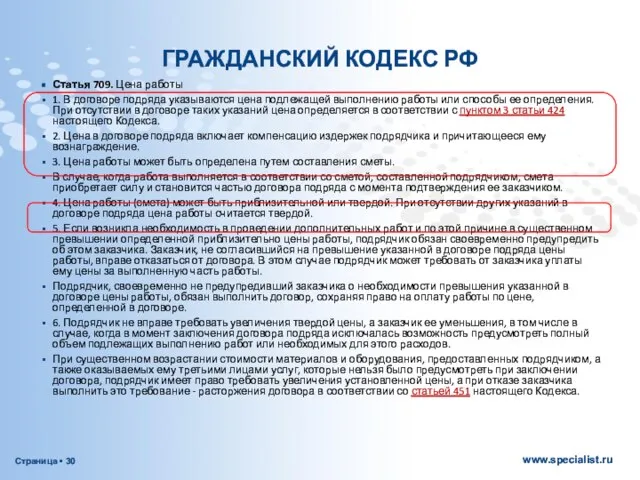

- 30. ГРАЖДАНСКИЙ КОДЕКС РФ Статья 709. Цена работы 1. В договоре подряда указываются цена подлежащей выполнению работы

- 31. ГРАЖДАНСКИЙ КОДЕКС РФ Статья 740. Договор строительного подряда 1. По договору строительного подряда подрядчик обязуется в

- 32. ГРАЖДАНСКИЙ КОДЕКС РФ Статья 743. Техническая документация и смета 1. Подрядчик обязан осуществлять строительство и связанные

- 33. ГРАЖДАНСКИЙ КОДЕКС РФ Статья 744. Внесение изменений в техническую документацию 1. Заказчик вправе вносить изменения в

- 34. СПИСОК ЛИТЕРАТУРЫ 1 . МДС 81-35. 2004 Методика определения стоимости строительной продукции на территории Российской Федерации

- 35. ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ КОМПЛЕКСУ (Госстрой России) МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

- 36. МДС 81-35.2004 МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ I. ОБЩИЕ ПОЛОЖЕНИЯ В соответствии

- 37. II. ОБЩИЕ СВЕДЕНИЯ О СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО НОРМИРОВАНИЯ В СТРОИТЕЛЬСТВЕ МДС 81-35.2004 2.1. Действующая система

- 38. Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники.

- 39. ДЕЙСТВУЮЩИЕ СМЕТНО-НОРМАТИВНЫЕ БАЗЫ 2.3. Сметные нормативы подразделяются на следующие виды: государственные сметные нормативы – ГСН (ГЭСН;

- 41. ВИДЫ НОРМАТИВОВ МДС 81-35.2004 2.4. Сметные нормативы подразделяются на элементные и укрупненные. К элементным сметным нормативам

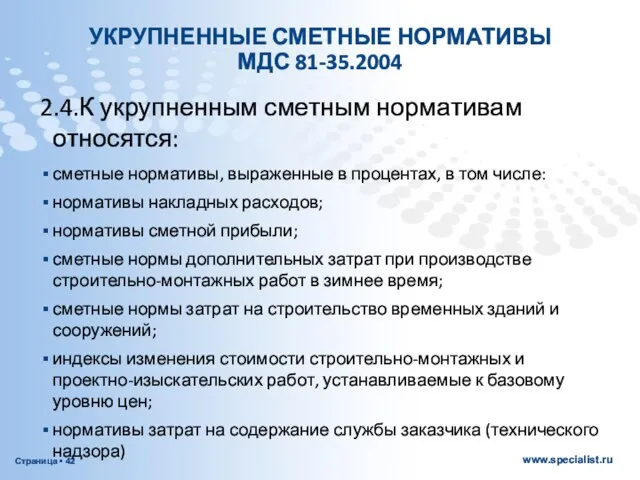

- 42. УКРУПНЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ МДС 81-35.2004 2.4.К укрупненным сметным нормативам относятся: сметные нормативы, выраженные в процентах, в

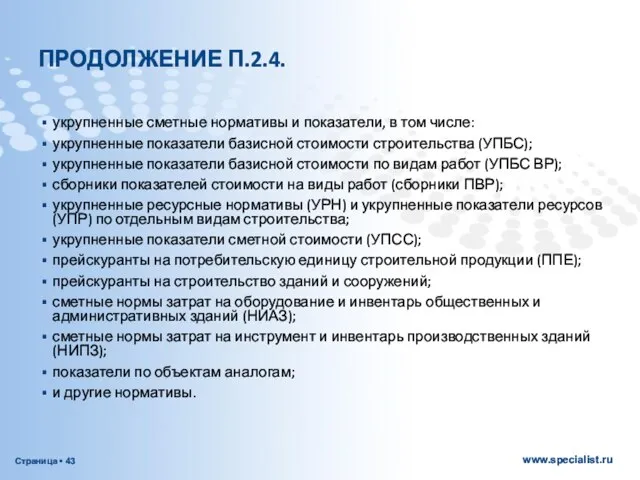

- 43. ПРОДОЛЖЕНИЕ П.2.4. укрупненные сметные нормативы и показатели, в том числе: укрупненные показатели базисной стоимости строительства (УПБС);

- 44. ИСТОРИЧЕСКАЯ СПРАВКА ПО ГОСУДАРСТВЕННЫМ СБОРНИКАМ НОРМАТИВОВ

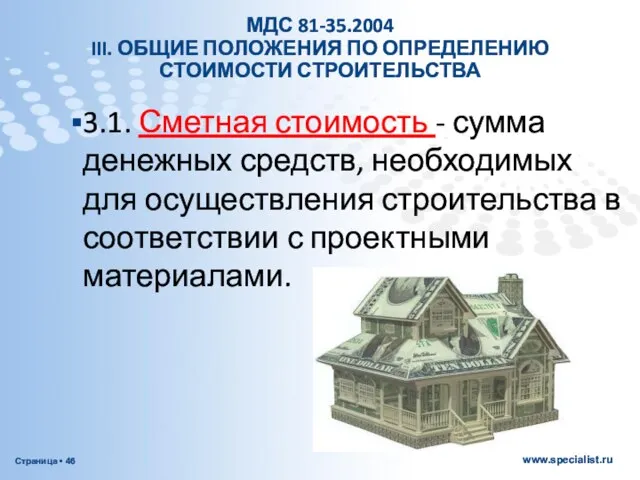

- 46. МДС 81-35.2004 III. ОБЩИЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ СТРОИТЕЛЬСТВА 3.1. Сметная стоимость - сумма денежных средств,

- 47. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную

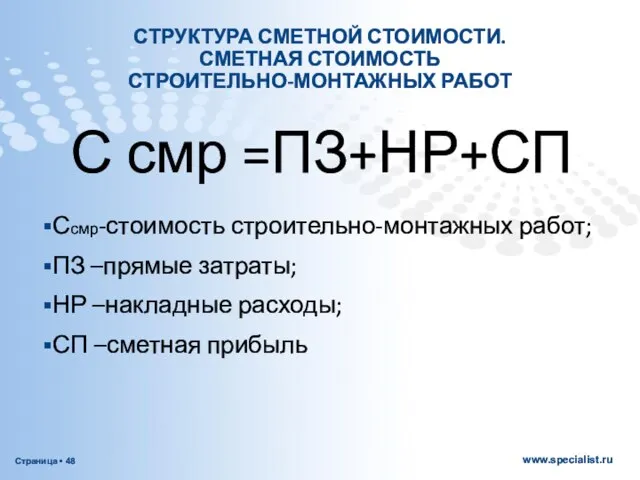

- 48. СТРУКТУРА СМЕТНОЙ СТОИМОСТИ. СМЕТНАЯ СТОИМОСТЬ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ С смр =ПЗ+НР+СП Ссмр-стоимость строительно-монтажных работ; ПЗ –прямые затраты;

- 50. НОРМА (НОРМАТИВЫ) И РАСЦЕНКА. СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ 2.2. Под сметной нормой рассматривается совокупность ресурсов (затрат труда

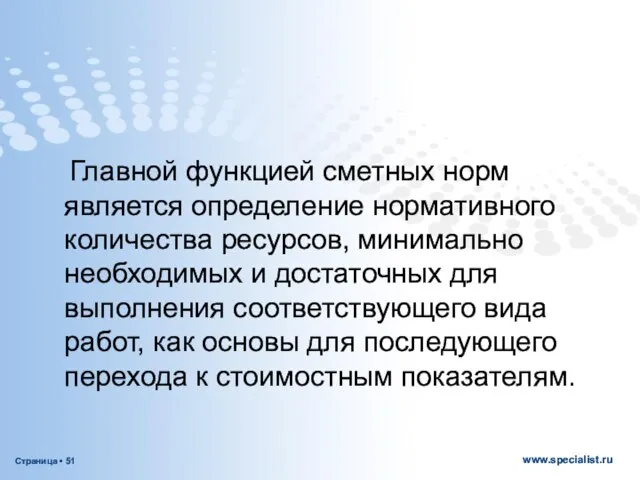

- 51. Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего

- 52. МДС 81-35.2004 2.9. Таблицы ГЭСН содержат следующие нормативные показатели: затраты труда рабочих (строителей, монтажников), в чел.-ч;

- 53. МДС 81-35.2004 2.14. Основой для разработки единичных расценок в базисном уровне цен (далее именуются «единичные расценки»

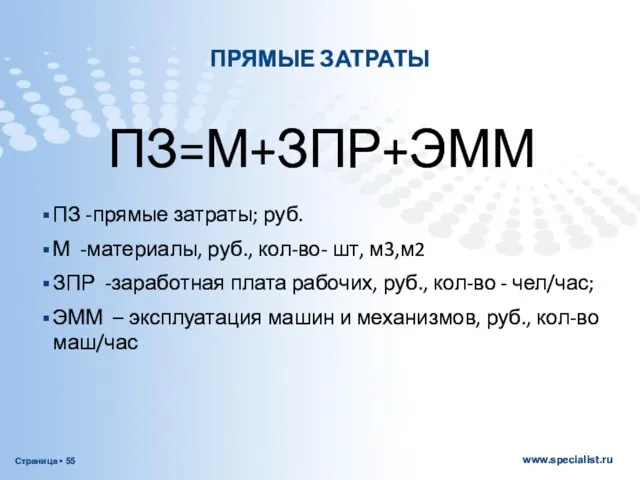

- 55. ПРЯМЫЕ ЗАТРАТЫ ПЗ=М+ЗПР+ЭММ ПЗ -прямые затраты; руб. М -материалы, руб., кол-во- шт, м3,м2 ЗПР -заработная плата

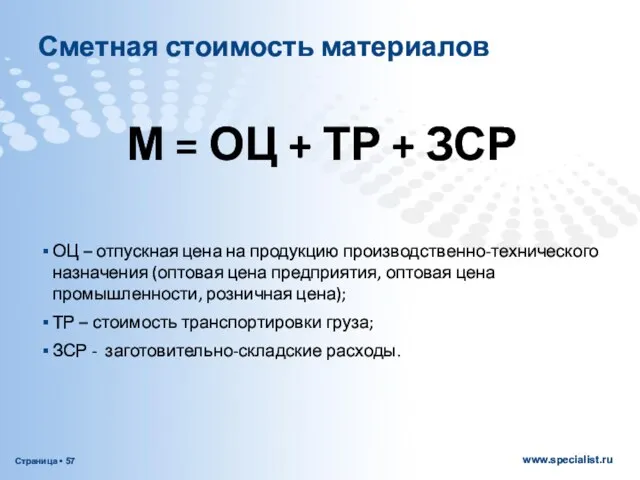

- 57. Сметная стоимость материалов М = ОЦ + ТР + ЗСР ОЦ – отпускная цена на продукцию

- 58. ТРАНСПОРТНЫЕ ЗАТРАТЫ

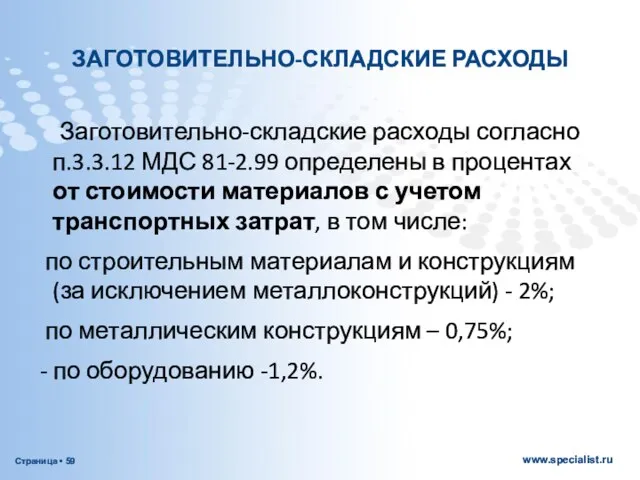

- 59. ЗАГОТОВИТЕЛЬНО-СКЛАДСКИЕ РАСХОДЫ Заготовительно-складские расходы согласно п.3.3.12 МДС 81-2.99 определены в процентах от стоимости материалов с учетом

- 61. Эксплуатация машин и механизмов ЭММ=Тмаш/час*С маш/час ЭММ-эксплуатация машин и мех., руб., Т-время работы механизма или машины,

- 62. СОСТАВ ЦЕНЫ МАШИНО-ЧАСА См-ч = А + Р + З + Б + Э + С

- 66. Оплата труда рабочих ОЗП=ТЗ*Счел/час ОЗП –основная заработная плата, руб. ТЗ-затраты труда основных рабочих,чел/час С –стоимость 1

- 68. Сметные нормы затрат труда (чел-час). Учитывают: время на выполнение технологических процессов и операций; время на внутрипостроечный

- 70. РАСХОДЫ НА ОПЛАТУ ТРУДА Тарифные ставки оплаты труда по разрядной сетке сметно-нормативной базы ГЭСН-2001

- 71. ПРИМЕР РАСЦЕНКИ

- 73. МДС 81-35.2004 П. 2.2. Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода

- 74. Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При

- 75. МДС 81-35.2004 3.10. Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам

- 76. МДС 81-35.2004 3.15. Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется

- 77. СТРУКТУРА СМЕТНОЙ ДОКУМЕНТАЦИИ

- 78. ЧТО ТАКОЕ СМЕТА Смета — документ, представляющий собой расчёт (план) предстоящих доходов и расходов на осуществление

- 79. Методы составления сметной документации Базисно-индексный ресурсный

- 80. Ресурсно-индексный По укрупненным показателям

- 81. ЛОКАЛЬНАЯ СМЕТА Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат

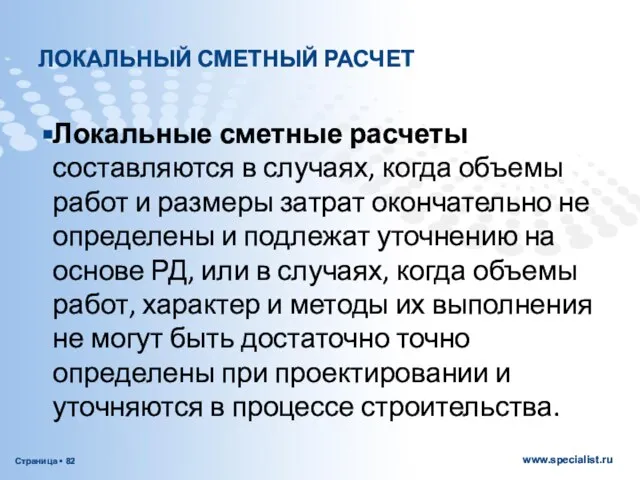

- 82. ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно

- 83. сметы Локальные сметы и локальные сметные расчеты составляются на основе физических объемов работ, конструктивных чертежей элементов

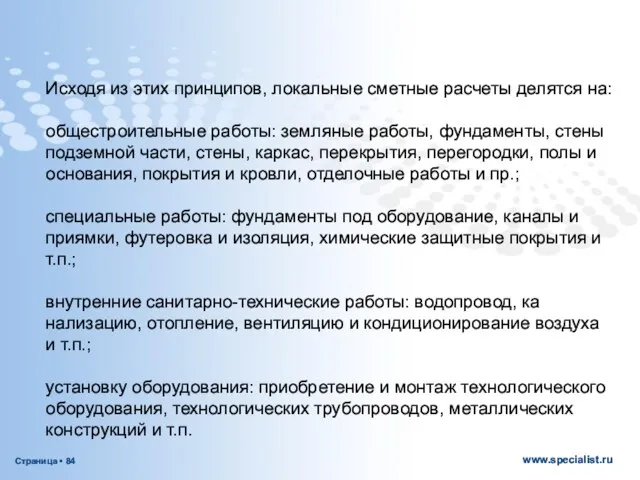

- 84. Исходя из этих принципов, локальные сметные расчеты делятся на: общестроительные работы: земляные работы, фундаменты, стены подземной

- 85. ОБЪЕКТНЫЕ СМЕТЫ Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет

- 86. Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в

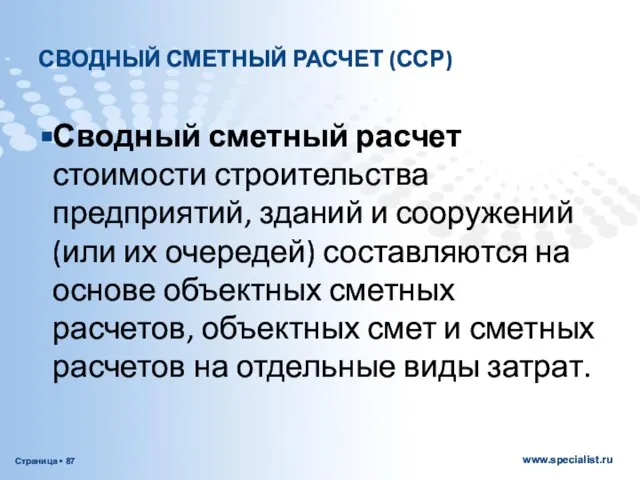

- 87. СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ (ССР) Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений (или их очередей)

- 93. Структура сметной документации Локальная смета Объектная смета Сводный сметный расчет Сводка затрат Базисно-индексный Методы расчета локальной

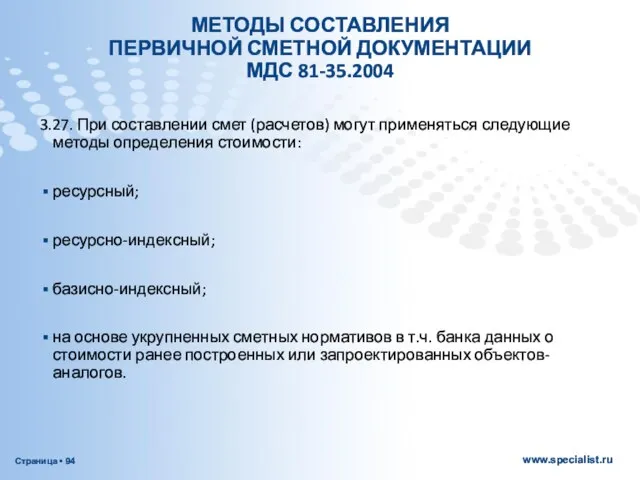

- 94. МЕТОДЫ СОСТАВЛЕНИЯ ПЕРВИЧНОЙ СМЕТНОЙ ДОКУМЕНТАЦИИ МДС 81-35.2004 3.27. При составлении смет (расчетов) могут применяться следующие методы

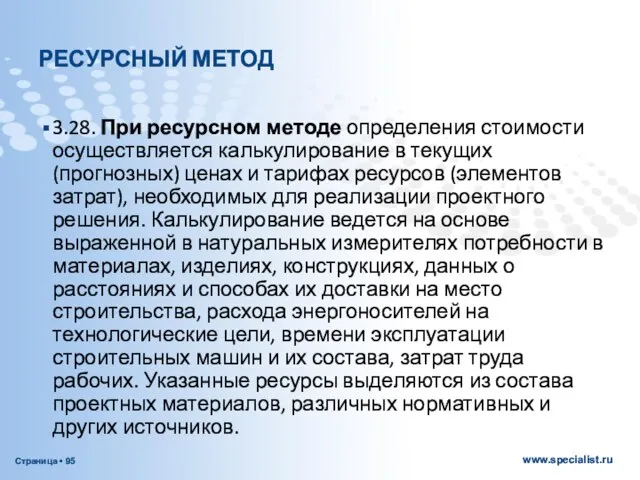

- 95. РЕСУРСНЫЙ МЕТОД 3.28. При ресурсном методе определения стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах

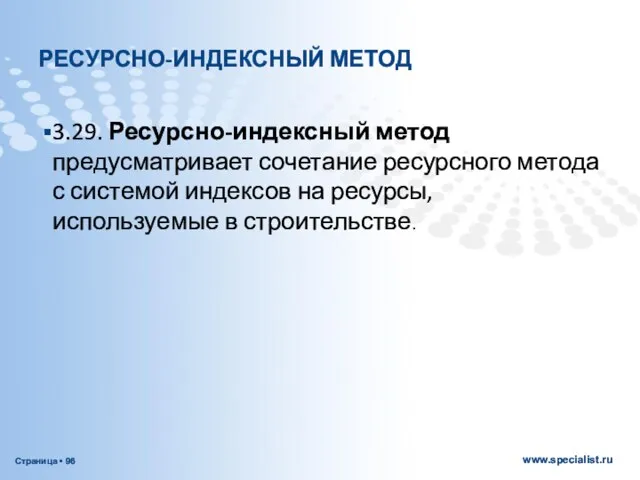

- 96. РЕСУРСНО-ИНДЕКСНЫЙ МЕТОД 3.29. Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в

- 97. БАЗИСНО-ИНДЕКСНЫЙ МЕТОД 3.30. Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов

- 98. ИНДЕКСЫ ПЕРЕСЧЕТА СМЕТНОЙ СТОИМОСТИ На различных стадиях инвестиционного процесса для определения стоимости в текущем (прогнозном) уровне

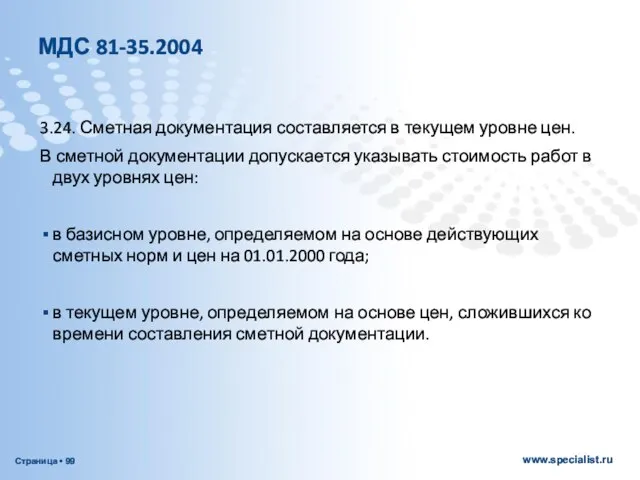

- 99. МДС 81-35.2004 3.24. Сметная документация составляется в текущем уровне цен. В сметной документации допускается указывать стоимость

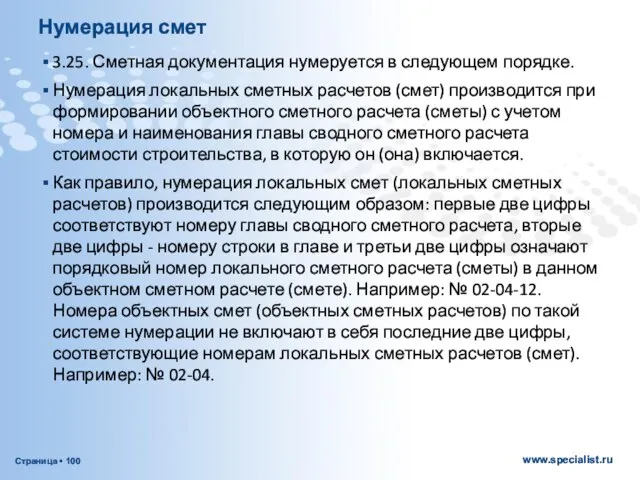

- 100. Нумерация смет 3.25. Сметная документация нумеруется в следующем порядке. Нумерация локальных сметных расчетов (смет) производится при

- 101. СТРУКТУРА ГЭСН-2001

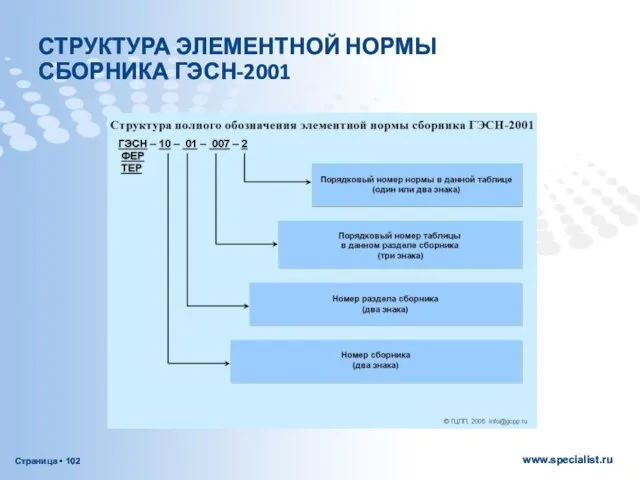

- 102. СТРУКТУРА ЭЛЕМЕНТНОЙ НОРМЫ СБОРНИКА ГЭСН-2001

- 103. СМЕТНАЯ ДОКУМЕНТАЦИЯ Сметная документация - Само понятие сметной стоимости возникло еще при плановой экономике и по

- 104. РЕЗУЛЬТАТЫ ВЫЧИСЛЕНИЙ В СМЕТНОЙ ДОКУМЕНТАЦИИ 3.26. Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить

- 105. РЕКОМЕНДАЦИИ МДС 81-35.2004 3.32. При выпуске и обработке сметной документации рекомендуется максимально использовать вычислительную технику и

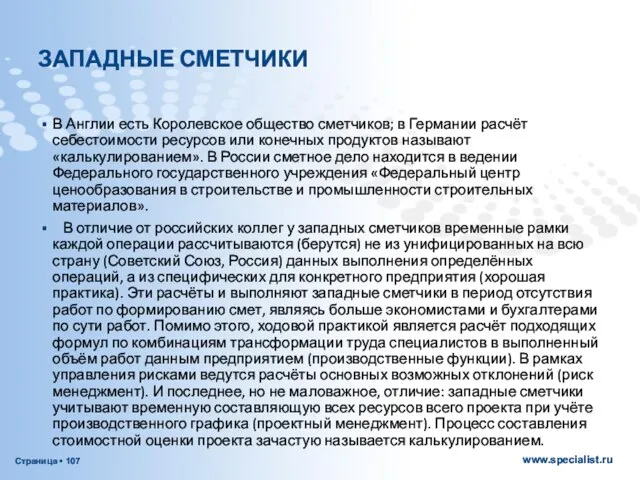

- 107. ЗАПАДНЫЕ СМЕТЧИКИ В Англии есть Королевское общество сметчиков; в Германии расчёт себестоимости ресурсов или конечных продуктов

- 108. КРИТИЧЕСКОЕ СРАВНЕНИЕ РАЗЛИЧНЫХ ПОДХОДОВ Результатом западного подхода является на порядок более точное бюджетное планирование для предприятия

- 109. ПРОДОЛЖЕНИЕ СРАВНЕНИЯ ПОДХОДОВ Изначальное наличие искажённых позиций российской сметы для крупных или сложных проектов, с целью

- 110. Вопросы по пройденной теме 1. Вопрос: Какие виды сметных нормативов вы знаете? Ответ: 2. Вопрос: Какие

- 111. продолжение 4. Вопрос: Что входит в стоимость материалов в сметных нормативах? Ответ: 5. Вопрос: Что входит

- 112. ПРАКТИЧЕСКАЯ РАБОТА Задание №1 Разработать единичную расценку на строительные работы и конструкции Общие положения Разработка единичной

- 113. Задание по разработке единичной расценки Требуется составить индивидуальные единичные расценки на следующие виды работ: Варианты 1.Устройство

- 114. Указания по выполнению задания 1.Единичная расценка разрабатывается в уровне сметных цен по состоянию на 01.01.2000г. 2.Расчет

- 116. Скачать презентацию

Малютина Надежда Николаевна

В течение трудовой деятельности 12 лет проработала в

Малютина Надежда Николаевна

В течение трудовой деятельности 12 лет проработала в

Курсы повышения квалификации:

2004 г. – курс «Деятельность по строительству зданий и

Курсы повышения квалификации:

2004 г. – курс «Деятельность по строительству зданий и

1. Работаете ли Вы в организации, занимающейся строительством, проектированием или в

1. Работаете ли Вы в организации, занимающейся строительством, проектированием или в

Профессия - сметчик

Сметчики в большой цене у руководства! Они — мозговой

Профессия - сметчик

Сметчики в большой цене у руководства! Они — мозговой

Основные термины и определения

Основные термины и определения

Введение.

Строительство — возведение зданий и сооружений, а также их капитальный и

Введение.

Строительство — возведение зданий и сооружений, а также их капитальный и

Объект производственного назначения:

объект сферы материального производства

Объект производственного назначения:

объект сферы материального производства

Объект непроизводственного назначения:

Объект жилищного и гражданского назначения

Объект непроизводственного назначения:

Объект жилищного и гражданского назначения

ОБЪЕКТЫ СТРОИТЕЛЬСТВА

Здания — объемные строительные системы, имеющие надземную и (или) подземную части,

ОБЪЕКТЫ СТРОИТЕЛЬСТВА

Здания — объемные строительные системы, имеющие надземную и (или) подземную части,

Объекты строительства

Сооружения — объемные, плоскостные или линейные строительные системы, имеющие наземную, надземную

Объекты строительства

Сооружения — объемные, плоскостные или линейные строительные системы, имеющие наземную, надземную

башни, вышки, градирни,

резервуары,

линии электропередачи,

линии связи (в том числе линейно-кабельные сооружения),

трубопроводы,

автомобильные дороги,

железнодорожные

башни, вышки, градирни,

резервуары,

линии электропередачи,

линии связи (в том числе линейно-кабельные сооружения),

трубопроводы,

автомобильные дороги,

железнодорожные

Работы в существующих зданиях и сооружениях

Работы в существующих зданиях и сооружениях

КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ

КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ

КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ. ФОТО 2

КАПИТАЛЬНЫЙ РЕМОНТ ЗДАНИЙ. ФОТО 2

Реставрация - восстановление обветшалых или разрушенных памятников искусства в прежнем, первоначальном

Реставрация - восстановление обветшалых или разрушенных памятников искусства в прежнем, первоначальном

Реставрация

Реставрация

Процесс строительства включает в себя все организационные, изыскательские, проектные, строительно-монтажные

Процесс строительства включает в себя все организационные, изыскательские, проектные, строительно-монтажные

Результатом строительства считается возведённое здание (сооружение) с внутренней отделкой, действующими

Результатом строительства считается возведённое здание (сооружение) с внутренней отделкой, действующими

СУБЪЕКТЫ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

СРО

ГОСУДАРСТВО

Девелоперы,

участники долевого

строительства

СУБЪЕКТЫ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

СРО

ГОСУДАРСТВО

Девелоперы,

участники долевого

строительства

ОСНОВНЫЕ ДОКУМЕНТЫ

ОПРЕДЕЛЯЮЩИЕ ПОРЯДОК ЦЕНООБРАЗОВАНИЯ

1. Гражданский кодекс РФ ч. 3;

2. Налоговый

ОСНОВНЫЕ ДОКУМЕНТЫ

ОПРЕДЕЛЯЮЩИЕ ПОРЯДОК ЦЕНООБРАЗОВАНИЯ

1. Гражданский кодекс РФ ч. 3;

2. Налоговый

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 709. Цена работы

1. В договоре подряда указываются цена

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 709. Цена работы

1. В договоре подряда указываются цена

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 740. Договор строительного подряда

1. По договору строительного подряда

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 740. Договор строительного подряда

1. По договору строительного подряда

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 743. Техническая документация и смета

1. Подрядчик обязан осуществлять

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 743. Техническая документация и смета

1. Подрядчик обязан осуществлять

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 744. Внесение изменений в техническую документацию

1. Заказчик вправе

ГРАЖДАНСКИЙ КОДЕКС РФ

Статья 744. Внесение изменений в техническую документацию

1. Заказчик вправе

СПИСОК ЛИТЕРАТУРЫ

1 . МДС 81-35. 2004

Методика определения стоимости строительной

СПИСОК ЛИТЕРАТУРЫ

1 . МДС 81-35. 2004

Методика определения стоимости строительной

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ

КОМПЛЕКСУ

(Госстрой России)

МЕТОДИКА

ОПРЕДЕЛЕНИЯ

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ

КОМПЛЕКСУ

(Госстрой России)

МЕТОДИКА ОПРЕДЕЛЕНИЯ

МДС 81-35.2004

МЕТОДИКА

ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ НА

ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

I. ОБЩИЕ

МДС 81-35.2004 МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ I. ОБЩИЕ

II. ОБЩИЕ СВЕДЕНИЯ О СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО НОРМИРОВАНИЯ В СТРОИТЕЛЬСТВЕ

МДС

II. ОБЩИЕ СВЕДЕНИЯ О СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО НОРМИРОВАНИЯ В СТРОИТЕЛЬСТВЕ МДС

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и

ДЕЙСТВУЮЩИЕ СМЕТНО-НОРМАТИВНЫЕ БАЗЫ

2.3. Сметные нормативы подразделяются на следующие виды:

государственные сметные нормативы

ДЕЙСТВУЮЩИЕ СМЕТНО-НОРМАТИВНЫЕ БАЗЫ

2.3. Сметные нормативы подразделяются на следующие виды:

государственные сметные нормативы

ВИДЫ НОРМАТИВОВ

МДС 81-35.2004

2.4. Сметные нормативы подразделяются на элементные и укрупненные.

К

ВИДЫ НОРМАТИВОВ

МДС 81-35.2004

2.4. Сметные нормативы подразделяются на элементные и укрупненные.

К

УКРУПНЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ

МДС 81-35.2004

2.4.К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в

УКРУПНЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ

МДС 81-35.2004

2.4.К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в

ПРОДОЛЖЕНИЕ П.2.4.

укрупненные сметные нормативы и показатели, в том числе:

укрупненные показатели базисной

ПРОДОЛЖЕНИЕ П.2.4.

укрупненные сметные нормативы и показатели, в том числе:

укрупненные показатели базисной

ИСТОРИЧЕСКАЯ СПРАВКА

ПО ГОСУДАРСТВЕННЫМ СБОРНИКАМ НОРМАТИВОВ

ИСТОРИЧЕСКАЯ СПРАВКА

ПО ГОСУДАРСТВЕННЫМ СБОРНИКАМ НОРМАТИВОВ

МДС 81-35.2004

III. ОБЩИЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ СТРОИТЕЛЬСТВА

3.1. Сметная стоимость -

МДС 81-35.2004

III. ОБЩИЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ

СТОИМОСТИ СТРОИТЕЛЬСТВА

3.1. Сметная стоимость -

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства,

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства,

СТРУКТУРА СМЕТНОЙ СТОИМОСТИ.

СМЕТНАЯ СТОИМОСТЬ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

С смр =ПЗ+НР+СП

Ссмр-стоимость строительно-монтажных работ;

ПЗ –прямые

СТРУКТУРА СМЕТНОЙ СТОИМОСТИ.

СМЕТНАЯ СТОИМОСТЬ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

С смр =ПЗ+НР+СП

Ссмр-стоимость строительно-монтажных работ;

ПЗ –прямые

НОРМА (НОРМАТИВЫ) И РАСЦЕНКА.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ

2.2. Под сметной нормой рассматривается совокупность

НОРМА (НОРМАТИВЫ) И РАСЦЕНКА.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ

2.2. Под сметной нормой рассматривается совокупность

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально

МДС 81-35.2004

2.9. Таблицы ГЭСН содержат следующие нормативные показатели:

затраты труда рабочих (строителей,

МДС 81-35.2004

2.9. Таблицы ГЭСН содержат следующие нормативные показатели:

затраты труда рабочих (строителей,

МДС 81-35.2004

2.14. Основой для разработки единичных расценок в базисном уровне цен

МДС 81-35.2004

2.14. Основой для разработки единичных расценок в базисном уровне цен

ПРЯМЫЕ ЗАТРАТЫ

ПЗ=М+ЗПР+ЭММ

ПЗ -прямые затраты; руб.

М -материалы, руб., кол-во- шт, м3,м2

ЗПР -заработная

ПРЯМЫЕ ЗАТРАТЫ

ПЗ=М+ЗПР+ЭММ

ПЗ -прямые затраты; руб.

М -материалы, руб., кол-во- шт, м3,м2

ЗПР -заработная

Сметная стоимость материалов

М = ОЦ + ТР + ЗСР

ОЦ – отпускная

Сметная стоимость материалов

М = ОЦ + ТР + ЗСР

ОЦ – отпускная

ТРАНСПОРТНЫЕ ЗАТРАТЫ

ТРАНСПОРТНЫЕ ЗАТРАТЫ

ЗАГОТОВИТЕЛЬНО-СКЛАДСКИЕ РАСХОДЫ

Заготовительно-складские расходы согласно п.3.3.12 МДС 81-2.99 определены в процентах

ЗАГОТОВИТЕЛЬНО-СКЛАДСКИЕ РАСХОДЫ

Заготовительно-складские расходы согласно п.3.3.12 МДС 81-2.99 определены в процентах

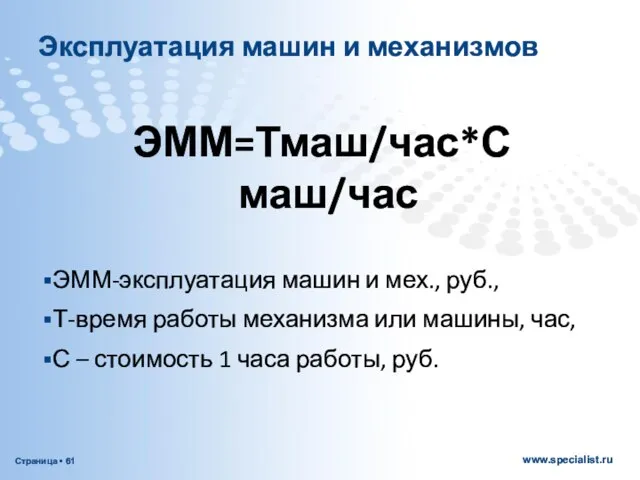

Эксплуатация машин и механизмов

ЭММ=Тмаш/час*С маш/час

ЭММ-эксплуатация машин и мех., руб.,

Т-время работы механизма

Эксплуатация машин и механизмов

ЭММ=Тмаш/час*С маш/час

ЭММ-эксплуатация машин и мех., руб.,

Т-время работы механизма

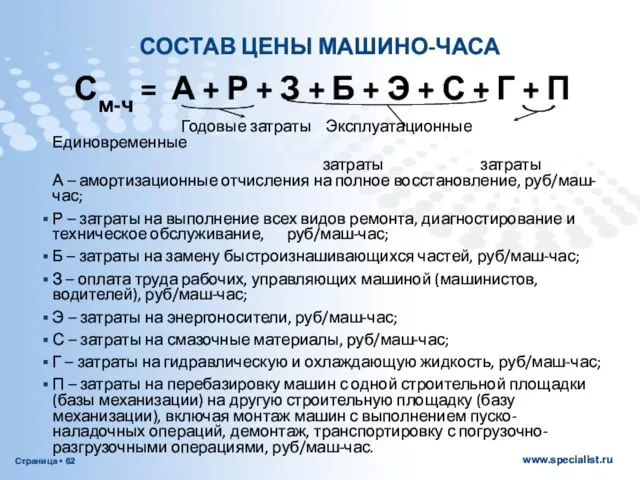

СОСТАВ ЦЕНЫ МАШИНО-ЧАСА

См-ч = А + Р + З +

СОСТАВ ЦЕНЫ МАШИНО-ЧАСА

См-ч = А + Р + З +

Оплата труда рабочих

ОЗП=ТЗ*Счел/час

ОЗП –основная заработная плата, руб.

ТЗ-затраты труда основных рабочих,чел/час

С –стоимость

Оплата труда рабочих

ОЗП=ТЗ*Счел/час

ОЗП –основная заработная плата, руб.

ТЗ-затраты труда основных рабочих,чел/час

С –стоимость

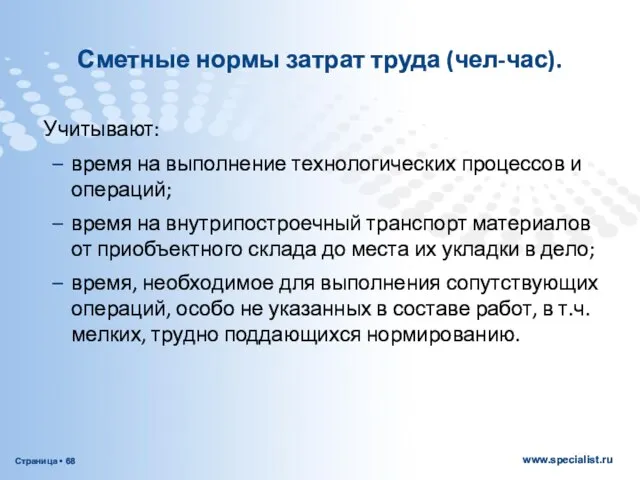

Сметные нормы затрат труда (чел-час).

Учитывают:

время на выполнение технологических процессов и

Сметные нормы затрат труда (чел-час).

Учитывают:

время на выполнение технологических процессов и

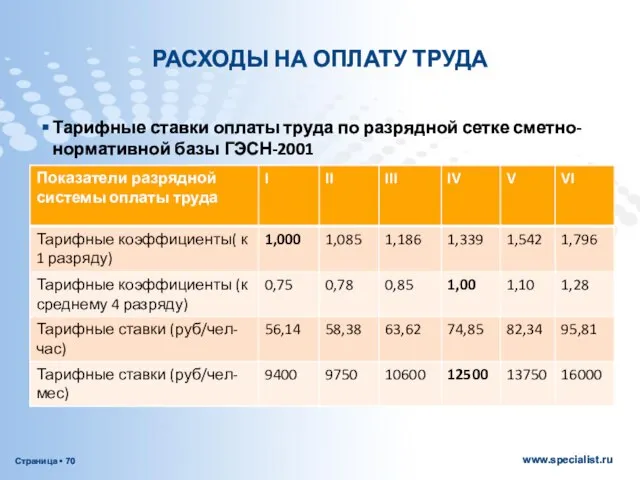

РАСХОДЫ НА ОПЛАТУ ТРУДА

Тарифные ставки оплаты труда по разрядной сетке сметно-нормативной

РАСХОДЫ НА ОПЛАТУ ТРУДА

Тарифные ставки оплаты труда по разрядной сетке сметно-нормативной

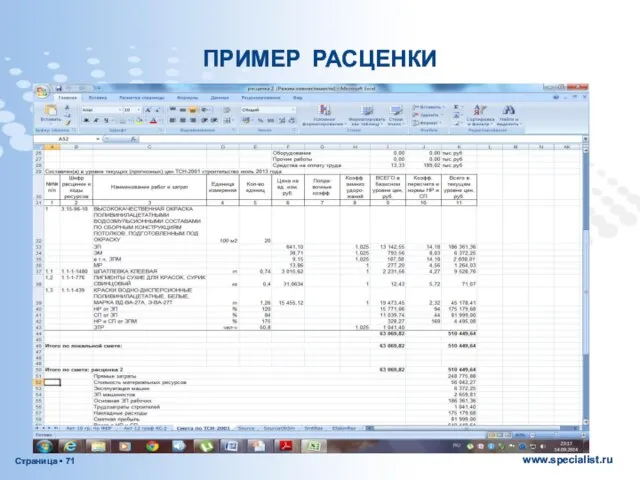

ПРИМЕР РАСЦЕНКИ

ПРИМЕР РАСЦЕНКИ

МДС 81-35.2004

П. 2.2. Учитывая, что сметные нормативы разрабатываются на основе принципа

МДС 81-35.2004

П. 2.2. Учитывая, что сметные нормативы разрабатываются на основе принципа

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных)

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных)

МДС 81-35.2004

3.10. Сметная документация составляется в определенной последовательности, переходя от мелких

МДС 81-35.2004

3.10. Сметная документация составляется в определенной последовательности, переходя от мелких

МДС 81-35.2004

3.15. Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений

МДС 81-35.2004

3.15. Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений

СТРУКТУРА СМЕТНОЙ ДОКУМЕНТАЦИИ

СТРУКТУРА СМЕТНОЙ ДОКУМЕНТАЦИИ

ЧТО ТАКОЕ СМЕТА

Смета — документ, представляющий собой расчёт (план) предстоящих доходов

ЧТО ТАКОЕ СМЕТА

Смета — документ, представляющий собой расчёт (план) предстоящих доходов

Методы составления сметной документации

Базисно-индексный

ресурсный

Методы составления сметной документации

Базисно-индексный

ресурсный

Ресурсно-индексный

По укрупненным

показателям

Ресурсно-индексный

По укрупненным

показателям

ЛОКАЛЬНАЯ СМЕТА

Локальные сметы являются первичными сметными документами и составляются на отдельные

ЛОКАЛЬНАЯ СМЕТА

Локальные сметы являются первичными сметными документами и составляются на отдельные

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ

Локальные сметные расчеты составляются в случаях, когда объемы работ

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ

Локальные сметные расчеты составляются в случаях, когда объемы работ

сметы

Локальные сметы и локальные сметные расчеты составляются на основе физических объемов

сметы

Локальные сметы и локальные сметные расчеты составляются на основе физических объемов

Исходя из этих принципов, локальные сметные расчеты делятся на:

общестроительные работы: земляные

Исходя из этих принципов, локальные сметные расчеты делятся на:

общестроительные работы: земляные

ОБЪЕКТНЫЕ СМЕТЫ

Объектные сметы объединяют в своем составе на объект в целом

ОБЪЕКТНЫЕ СМЕТЫ

Объектные сметы объединяют в своем составе на объект в целом

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ (ССР)

Сводный сметный расчет стоимости строительства предприятий, зданий и

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ (ССР)

Сводный сметный расчет стоимости строительства предприятий, зданий и

Структура сметной документации

Локальная смета

Объектная смета

Сводный сметный расчет

Сводка затрат

Базисно-индексный

Методы расчета локальной сметы

ресурсный

Ресурсно-индексный

По

Структура сметной документации

Локальная смета

Объектная смета

Сводный сметный расчет

Сводка затрат

Базисно-индексный

Методы расчета локальной сметы

ресурсный

Ресурсно-индексный

По

МЕТОДЫ СОСТАВЛЕНИЯ

ПЕРВИЧНОЙ СМЕТНОЙ ДОКУМЕНТАЦИИ

МДС 81-35.2004

3.27. При составлении смет (расчетов) могут

МЕТОДЫ СОСТАВЛЕНИЯ

ПЕРВИЧНОЙ СМЕТНОЙ ДОКУМЕНТАЦИИ

МДС 81-35.2004

3.27. При составлении смет (расчетов) могут

РЕСУРСНЫЙ МЕТОД

3.28. При ресурсном методе определения стоимости осуществляется калькулирование в текущих

РЕСУРСНЫЙ МЕТОД

3.28. При ресурсном методе определения стоимости осуществляется калькулирование в текущих

РЕСУРСНО-ИНДЕКСНЫЙ МЕТОД

3.29. Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов

РЕСУРСНО-ИНДЕКСНЫЙ МЕТОД

3.29. Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов

БАЗИСНО-ИНДЕКСНЫЙ МЕТОД

3.30. Базисно-индексный метод определения стоимости строительства основан на использовании системы

БАЗИСНО-ИНДЕКСНЫЙ МЕТОД

3.30. Базисно-индексный метод определения стоимости строительства основан на использовании системы

ИНДЕКСЫ ПЕРЕСЧЕТА СМЕТНОЙ СТОИМОСТИ

На различных стадиях инвестиционного процесса для определения стоимости

ИНДЕКСЫ ПЕРЕСЧЕТА СМЕТНОЙ СТОИМОСТИ

На различных стадиях инвестиционного процесса для определения стоимости

МДС 81-35.2004

3.24. Сметная документация составляется в текущем уровне цен.

В сметной документации

МДС 81-35.2004

3.24. Сметная документация составляется в текущем уровне цен.

В сметной документации

Нумерация смет

3.25. Сметная документация нумеруется в следующем порядке.

Нумерация локальных сметных

Нумерация смет

3.25. Сметная документация нумеруется в следующем порядке.

Нумерация локальных сметных

СТРУКТУРА ГЭСН-2001

СТРУКТУРА ГЭСН-2001

СТРУКТУРА ЭЛЕМЕНТНОЙ НОРМЫ

СБОРНИКА ГЭСН-2001

СТРУКТУРА ЭЛЕМЕНТНОЙ НОРМЫ

СБОРНИКА ГЭСН-2001

СМЕТНАЯ ДОКУМЕНТАЦИЯ

Сметная документация - Само понятие сметной стоимости возникло еще при

СМЕТНАЯ ДОКУМЕНТАЦИЯ

Сметная документация - Само понятие сметной стоимости возникло еще при

РЕЗУЛЬТАТЫ ВЫЧИСЛЕНИЙ

В СМЕТНОЙ ДОКУМЕНТАЦИИ

3.26. Результаты вычислений и итоговые данные в

РЕЗУЛЬТАТЫ ВЫЧИСЛЕНИЙ

В СМЕТНОЙ ДОКУМЕНТАЦИИ

3.26. Результаты вычислений и итоговые данные в

РЕКОМЕНДАЦИИ МДС 81-35.2004

3.32. При выпуске и обработке сметной документации рекомендуется максимально

РЕКОМЕНДАЦИИ МДС 81-35.2004

3.32. При выпуске и обработке сметной документации рекомендуется максимально

ЗАПАДНЫЕ СМЕТЧИКИ

В Англии есть Королевское общество сметчиков; в Германии расчёт себестоимости

ЗАПАДНЫЕ СМЕТЧИКИ

В Англии есть Королевское общество сметчиков; в Германии расчёт себестоимости

КРИТИЧЕСКОЕ СРАВНЕНИЕ РАЗЛИЧНЫХ ПОДХОДОВ

Результатом западного подхода является на порядок более точное

КРИТИЧЕСКОЕ СРАВНЕНИЕ РАЗЛИЧНЫХ ПОДХОДОВ

Результатом западного подхода является на порядок более точное

ПРОДОЛЖЕНИЕ СРАВНЕНИЯ ПОДХОДОВ

Изначальное наличие искажённых позиций российской сметы для крупных

ПРОДОЛЖЕНИЕ СРАВНЕНИЯ ПОДХОДОВ

Изначальное наличие искажённых позиций российской сметы для крупных

Вопросы по пройденной теме

1. Вопрос: Какие виды сметных нормативов вы знаете?

Вопросы по пройденной теме

1. Вопрос: Какие виды сметных нормативов вы знаете?

продолжение

4. Вопрос: Что входит в стоимость материалов в сметных нормативах?

Ответ:

5.

продолжение

4. Вопрос: Что входит в стоимость материалов в сметных нормативах?

Ответ:

5.

ПРАКТИЧЕСКАЯ РАБОТА

Задание №1

Разработать единичную расценку на строительные работы и конструкции

Общие

ПРАКТИЧЕСКАЯ РАБОТА

Задание №1

Разработать единичную расценку на строительные работы и конструкции

Общие

Задание по разработке единичной расценки

Требуется составить индивидуальные единичные расценки на

Задание по разработке единичной расценки

Требуется составить индивидуальные единичные расценки на

Указания по выполнению задания

1.Единичная расценка разрабатывается в уровне сметных цен по

Указания по выполнению задания

1.Единичная расценка разрабатывается в уровне сметных цен по

Доходы и расходы

Доходы и расходы Учет денежных средств

Учет денежных средств Расчет амортизационных отчислений

Расчет амортизационных отчислений Права граждан РФ на получение медицинской помощи за рубежом. Порядок получения медицинской помощи

Права граждан РФ на получение медицинской помощи за рубежом. Порядок получения медицинской помощи Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Международный рынок ценных бумаг

Международный рынок ценных бумаг Денежно-кредитная политика

Денежно-кредитная политика Невыплата алиментов в России

Невыплата алиментов в России Банківська система країни

Банківська система країни Анализ современного состояния рынка акций

Анализ современного состояния рынка акций Система регионального управления и территориального планирования в РФ

Система регионального управления и территориального планирования в РФ Специальные возможности по ипотечным программам для сотрудников приоритетной компании

Специальные возможности по ипотечным программам для сотрудников приоритетной компании Обучающий материал

Обучающий материал Бюджет организации. Шаблон

Бюджет организации. Шаблон СБИС, торги

СБИС, торги Фондовый рынок и ценные бумаги

Фондовый рынок и ценные бумаги Соцстрахование. Особые жизненные ситуации

Соцстрахование. Особые жизненные ситуации рссчетно-кассовые операции

рссчетно-кассовые операции Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Валютный рынок: основные понятия, особенности функционирования в современных условиях

Валютный рынок: основные понятия, особенности функционирования в современных условиях Косвенные налоги

Косвенные налоги Мой бизнес

Мой бизнес Банки и банковская система

Банки и банковская система Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі

Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі Страхование. Закон РФ

Страхование. Закон РФ Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона

Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона Пенсия военнослужащих за выслугу лет

Пенсия военнослужащих за выслугу лет