- Проведение расчетов с бюджетом и внебюджетными фондами

Содержание

- 2. ВВЕДЕНИЕ Период прохождения практики ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами», с 25.05.18 г. по

- 3. ОПРЕДЕЛЕНИЕ Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств. Также транспортный налог относится

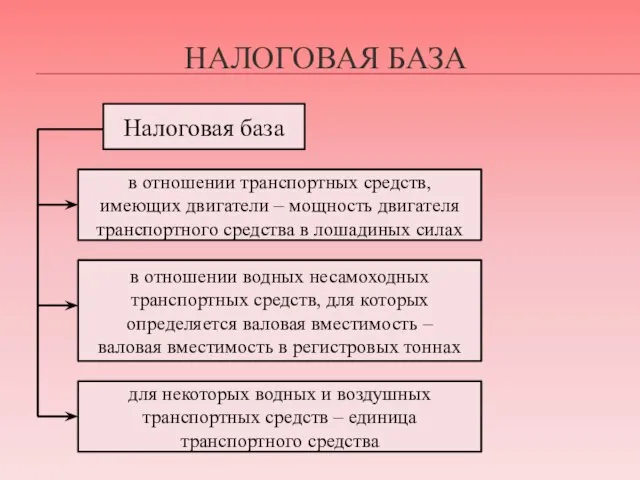

- 4. НАЛОГОВАЯ БАЗА Налоговая база в отношении транспортных средств, имеющих двигатели – мощность двигателя транспортного средства в

- 5. ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ Основные элементы налогообложения Объект налогообложения Налоговая база Налоговый период Порядок исчисления налога Налоговая ставка

- 6. НАЛОГОВЫЙ ПЕРИОД Налоговый период по транспортному налогу 1 год Физические лица и ИП Платят налог по

- 7. НАЛОГОВЫЕ СТАВКИ Налоговая ставка - это величина налога на единицу обложения. Ставки транспортного налога в Республике

- 8. НАЛОГОВЫЕ ЛЬГОТЫ Льготы по налогу - это предоставляемые отдельным категориям налогоплательщиков преимущества, включая возможность не уплачивать

- 9. ВЫВОД В процессе прохождения учебной практики были решены следующие задачи: изучена сущность транспортного налога; проанализирована нормативно-правовая

- 11. Скачать презентацию

ВВЕДЕНИЕ

Период прохождения практики ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами»,

ВВЕДЕНИЕ

Период прохождения практики ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами»,

ОПРЕДЕЛЕНИЕ

Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств.

Также транспортный налог относится к

ОПРЕДЕЛЕНИЕ

Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств.

Также транспортный налог относится к

НАЛОГОВАЯ БАЗА

Налоговая база

в отношении транспортных средств,

имеющих двигатели – мощность

НАЛОГОВАЯ БАЗА

Налоговая база

в отношении транспортных средств,

имеющих двигатели – мощность

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

Основные элементы налогообложения

Объект налогообложения

Налоговая база

Налоговый период

Порядок исчисления налога

Налоговая ставка

Порядок и

ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ

Основные элементы налогообложения

Объект налогообложения

Налоговая база

Налоговый период

Порядок исчисления налога

Налоговая ставка

Порядок и

НАЛОГОВЫЙ ПЕРИОД

Налоговый период по транспортному налогу 1 год

Физические лица и ИП

Платят

НАЛОГОВЫЙ ПЕРИОД

Налоговый период по транспортному налогу 1 год

Физические лица и ИП

Платят

НАЛОГОВЫЕ СТАВКИ

Налоговая ставка - это величина налога на единицу обложения.

НАЛОГОВЫЕ СТАВКИ

Налоговая ставка - это величина налога на единицу обложения.

НАЛОГОВЫЕ ЛЬГОТЫ

Льготы по налогу - это предоставляемые отдельным категориям налогоплательщиков

НАЛОГОВЫЕ ЛЬГОТЫ

Льготы по налогу - это предоставляемые отдельным категориям налогоплательщиков

ВЫВОД

В процессе прохождения учебной практики были решены следующие задачи:

изучена сущность

ВЫВОД

В процессе прохождения учебной практики были решены следующие задачи:

изучена сущность

Налоги

Налоги Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Оценка стоимости объекта собственности

Оценка стоимости объекта собственности Предпринимателю о проверках контролирующих органов. Обзор новостей

Предпринимателю о проверках контролирующих органов. Обзор новостей Мир денег. Закон денежного обращения

Мир денег. Закон денежного обращения Әлеуметтік бағдарламаларды қаржыландыру

Әлеуметтік бағдарламаларды қаржыландыру AP-Group

AP-Group Налог на прибыль организаций

Налог на прибыль организаций Налоги

Налоги Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Начисление пенсии

Начисление пенсии Государственная система социальных пособий и компенсационных выплат

Государственная система социальных пособий и компенсационных выплат Меры государственной поддержки предпринимательства

Меры государственной поддержки предпринимательства Организация оплаты труда

Организация оплаты труда Понятие оплаты труда

Понятие оплаты труда Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов

Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов

Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов Решение задач по теме деньги

Решение задач по теме деньги Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ

Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ Учет денежных средств. Операции по кассе и по банку. (Урок 4)

Учет денежных средств. Операции по кассе и по банку. (Урок 4) Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії

Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02

Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02 Налоговая оптимизация во втором полугодии 2020 г

Налоговая оптимизация во втором полугодии 2020 г Отчет о работе фонда социальной поддержки населения города Урень в первом полугодии 2014 года

Отчет о работе фонда социальной поддержки населения города Урень в первом полугодии 2014 года Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера

Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера Кредитные банковские операции с векселями

Кредитные банковские операции с векселями Финансовые цели

Финансовые цели Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты