- Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02

Содержание

- 2. Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02

- 3. ПБУ 5/01 «Учет материально-производственных запасов»

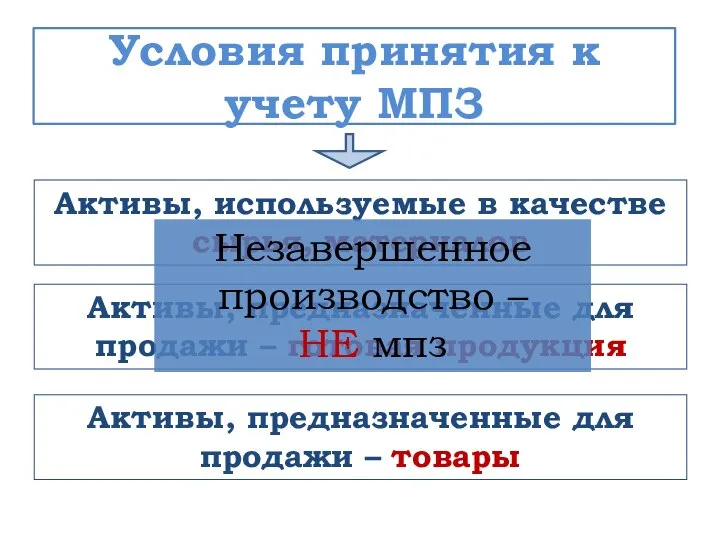

- 4. Активы, используемые в качестве сырья, материалов Условия принятия к учету МПЗ Активы, предназначенные для продажи –

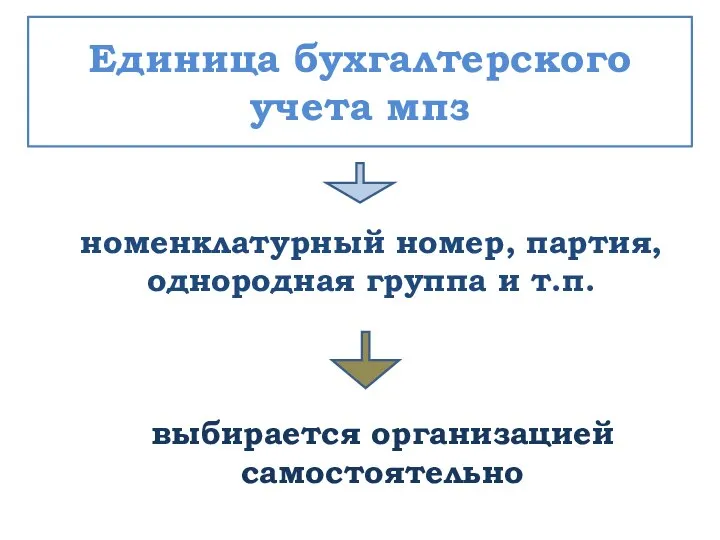

- 5. номенклатурный номер, партия, однородная группа и т.п. Единица бухгалтерского учета мпз выбирается организацией самостоятельно

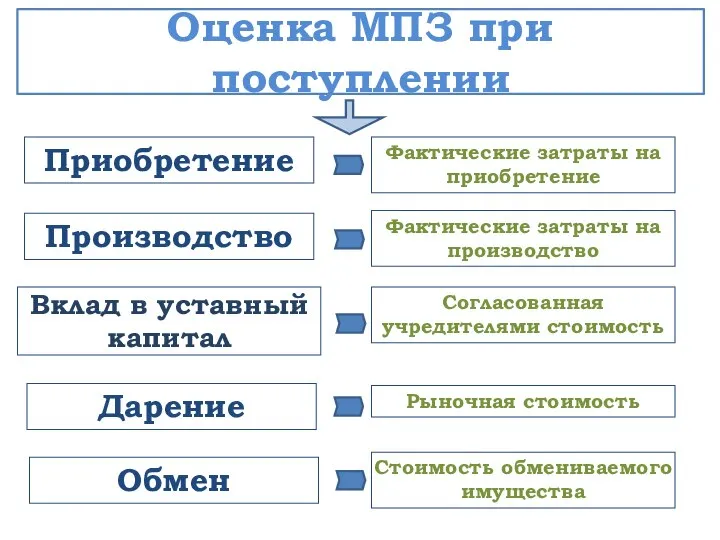

- 6. Приобретение Оценка МПЗ при поступлении Фактические затраты на приобретение Производство Фактические затраты на производство Вклад в

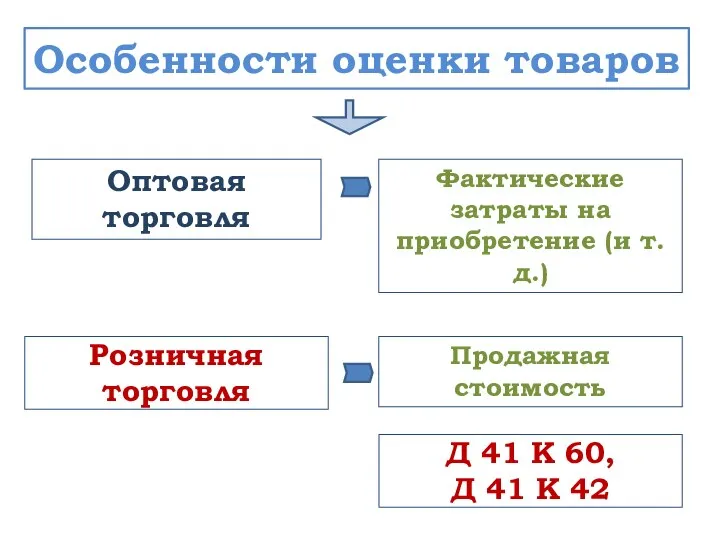

- 7. Оптовая торговля Особенности оценки товаров Фактические затраты на приобретение (и т.д.) Розничная торговля Продажная стоимость Д

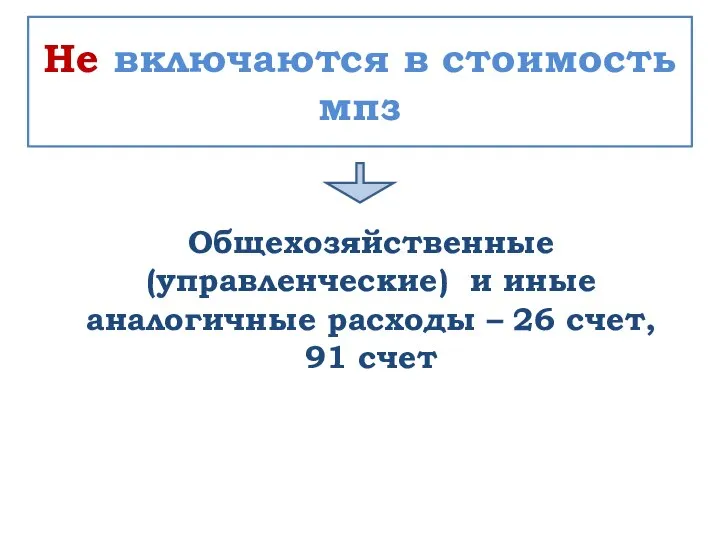

- 8. Общехозяйственные (управленческие) и иные аналогичные расходы – 26 счет, 91 счет Не включаются в стоимость мпз

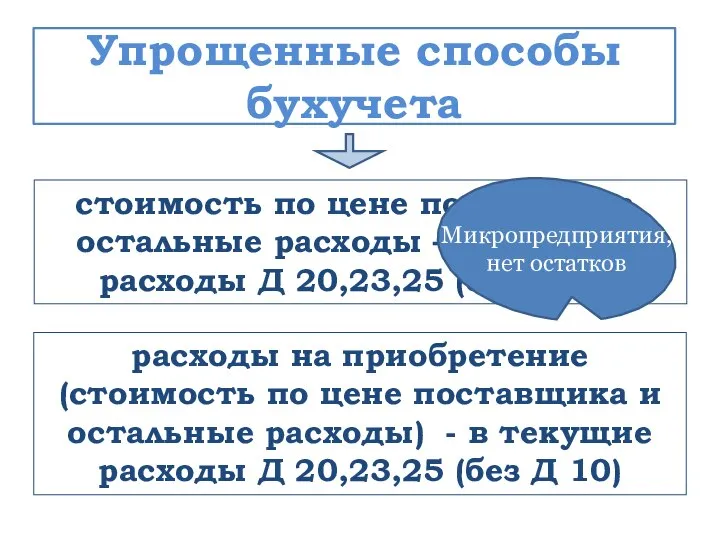

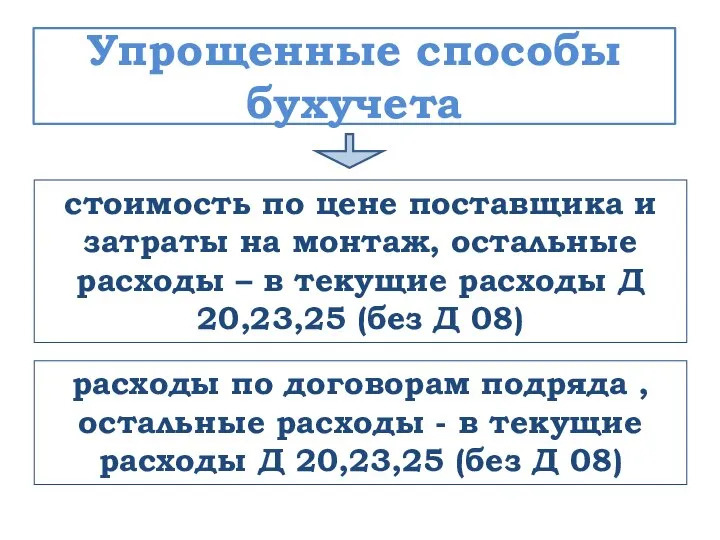

- 9. стоимость по цене поставщика, остальные расходы – в текущие расходы Д 20,23,25 (без Д 10) Упрощенные

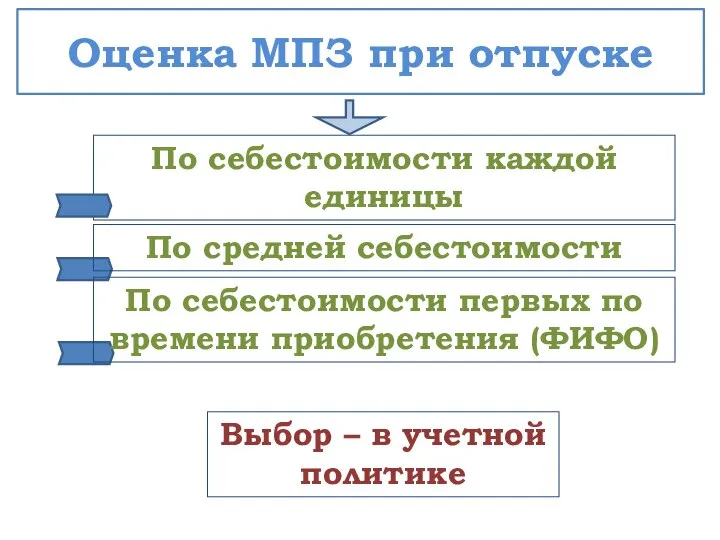

- 10. Оценка МПЗ при отпуске По себестоимости каждой единицы По средней себестоимости По себестоимости первых по времени

- 11. ПБУ 6/01 «Учет основных средств»

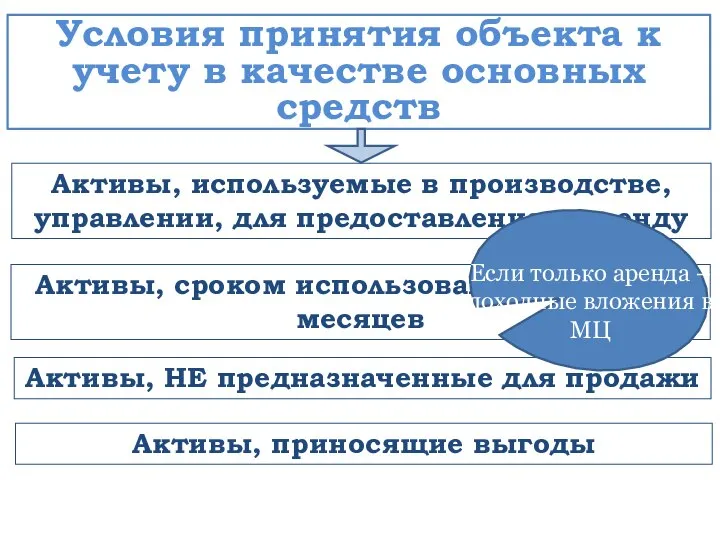

- 12. Активы, используемые в производстве, управлении, для предоставления в аренду Условия принятия объекта к учету в качестве

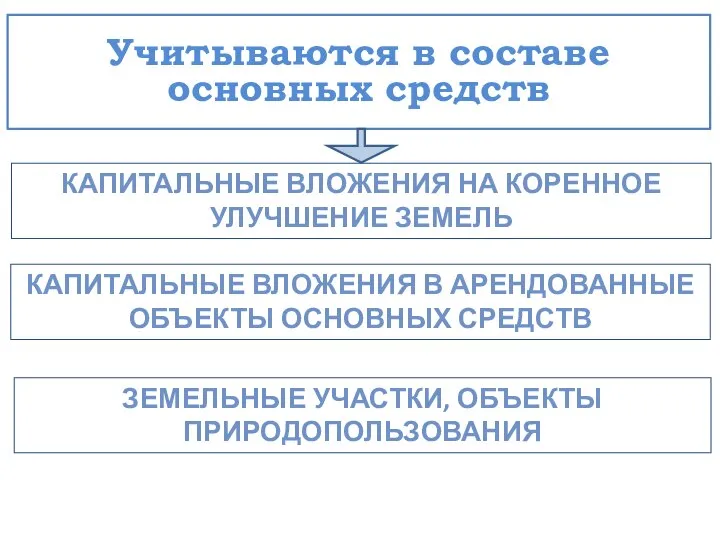

- 13. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ НА КОРЕННОЕ УЛУЧШЕНИЕ ЗЕМЕЛЬ Учитываются в составе основных средств КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ В АРЕНДОВАННЫЕ ОБЪЕКТЫ

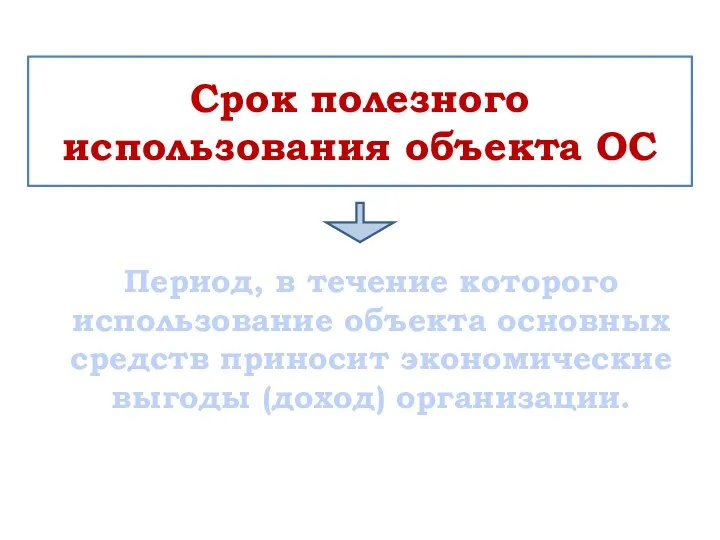

- 14. Период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования

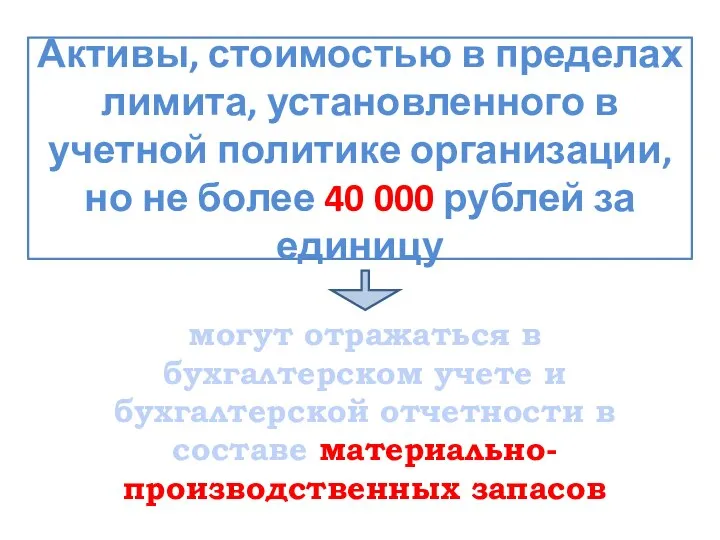

- 15. могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов Активы, стоимостью в пределах

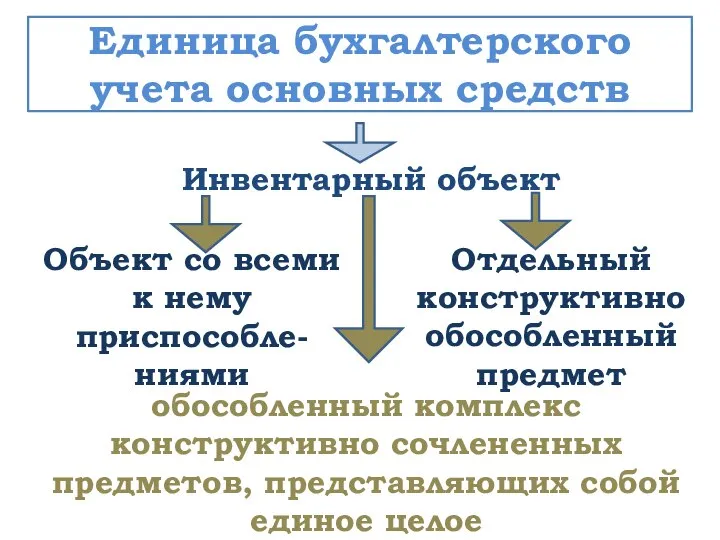

- 16. Инвентарный объект Единица бухгалтерского учета основных средств Объект со всеми к нему приспособле-ниями Отдельный конструктивно обособленный

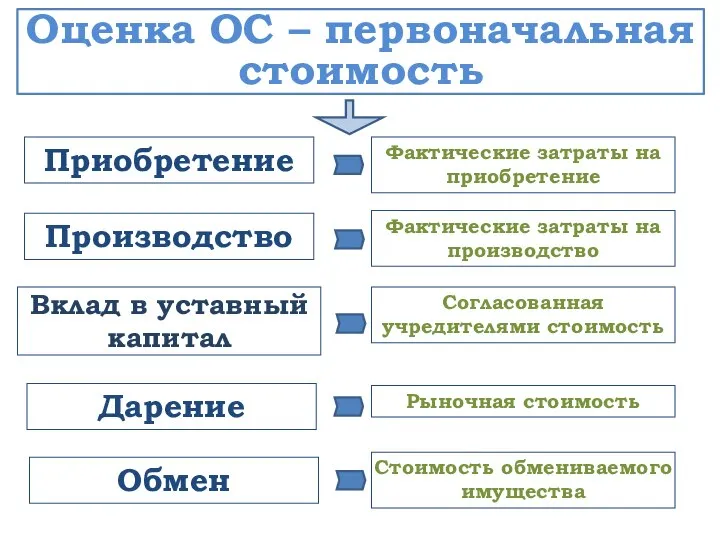

- 17. Приобретение Оценка ОС – первоначальная стоимость Фактические затраты на приобретение Производство Фактические затраты на производство Вклад

- 18. Общехозяйственные (управленческие) и иные аналогичные расходы – 26 счет, 91 счет Не включаются в стоимость основных

- 19. стоимость по цене поставщика и затраты на монтаж, остальные расходы – в текущие расходы Д 20,23,25

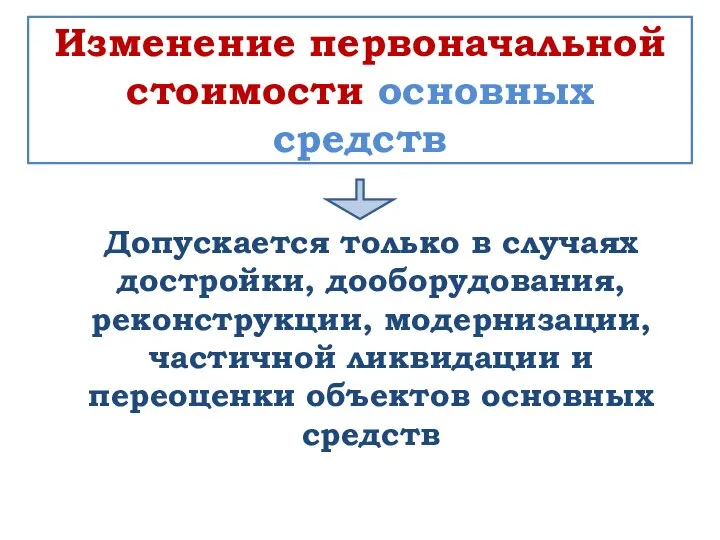

- 20. Допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств Изменение

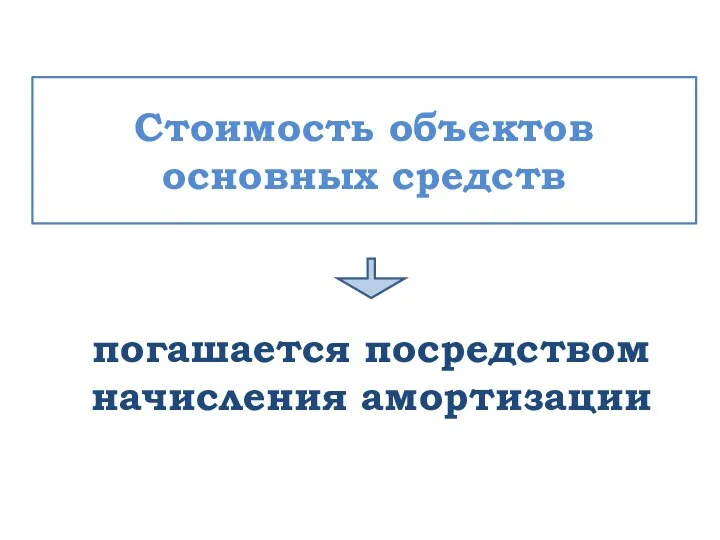

- 21. погашается посредством начисления амортизации Стоимость объектов основных средств

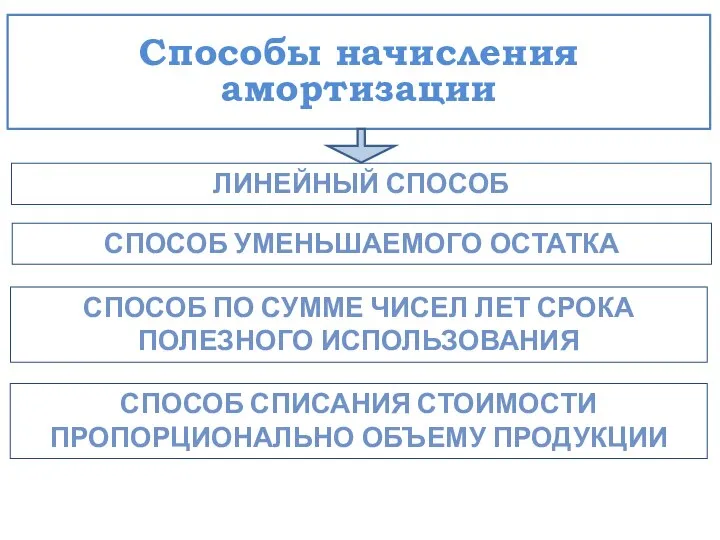

- 22. ЛИНЕЙНЫЙ СПОСОБ Способы начисления амортизации СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

- 24. Скачать презентацию

Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007

Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007

ПБУ 5/01 «Учет материально-производственных запасов»

ПБУ 5/01 «Учет материально-производственных запасов»

Активы, используемые в качестве сырья, материалов

Условия принятия к учету МПЗ

Активы, предназначенные

Активы, используемые в качестве сырья, материалов

Условия принятия к учету МПЗ

Активы, предназначенные

номенклатурный номер, партия, однородная группа и т.п.

Единица бухгалтерского учета мпз

выбирается организацией

номенклатурный номер, партия, однородная группа и т.п.

Единица бухгалтерского учета мпз

выбирается организацией

Приобретение

Оценка МПЗ при поступлении

Фактические затраты на приобретение

Производство

Фактические затраты на производство

Вклад в

Приобретение

Оценка МПЗ при поступлении

Фактические затраты на приобретение

Производство

Фактические затраты на производство

Вклад в

Оптовая торговля

Особенности оценки товаров

Фактические затраты на приобретение (и т.д.)

Розничная торговля

Продажная стоимость

Д

Оптовая торговля

Особенности оценки товаров

Фактические затраты на приобретение (и т.д.)

Розничная торговля

Продажная стоимость

Д

Общехозяйственные (управленческие) и иные аналогичные расходы – 26 счет, 91 счет

Не

Общехозяйственные (управленческие) и иные аналогичные расходы – 26 счет, 91 счет

Не

стоимость по цене поставщика, остальные расходы – в текущие расходы Д

стоимость по цене поставщика, остальные расходы – в текущие расходы Д

Оценка МПЗ при отпуске

По себестоимости каждой единицы

По средней себестоимости

По себестоимости первых

Оценка МПЗ при отпуске

По себестоимости каждой единицы

По средней себестоимости

По себестоимости первых

ПБУ 6/01 «Учет основных средств»

ПБУ 6/01 «Учет основных средств»

Активы, используемые в производстве, управлении, для предоставления в аренду

Условия принятия объекта

Активы, используемые в производстве, управлении, для предоставления в аренду

Условия принятия объекта

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ НА КОРЕННОЕ УЛУЧШЕНИЕ ЗЕМЕЛЬ

Учитываются в составе основных средств

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ НА КОРЕННОЕ УЛУЧШЕНИЕ ЗЕМЕЛЬ

Учитываются в составе основных средств

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

Период, в течение которого использование объекта основных средств приносит экономические выгоды

Период, в течение которого использование объекта основных средств приносит экономические выгоды

могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных

могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных

Инвентарный объект

Единица бухгалтерского учета основных средств

Объект со всеми к нему приспособле-ниями

Отдельный

Инвентарный объект

Единица бухгалтерского учета основных средств

Объект со всеми к нему приспособле-ниями

Отдельный

Приобретение

Оценка ОС – первоначальная стоимость

Фактические затраты на приобретение

Производство

Фактические затраты на производство

Вклад

Приобретение

Оценка ОС – первоначальная стоимость

Фактические затраты на приобретение

Производство

Фактические затраты на производство

Вклад

Общехозяйственные (управленческие) и иные аналогичные расходы – 26 счет, 91 счет

Не

Общехозяйственные (управленческие) и иные аналогичные расходы – 26 счет, 91 счет

Не

стоимость по цене поставщика и затраты на монтаж, остальные расходы –

стоимость по цене поставщика и затраты на монтаж, остальные расходы –

Допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и

Допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и

погашается посредством начисления амортизации

Стоимость объектов основных средств

погашается посредством начисления амортизации

Стоимость объектов основных средств

ЛИНЕЙНЫЙ СПОСОБ

Способы начисления амортизации

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА

ЛИНЕЙНЫЙ СПОСОБ

Способы начисления амортизации

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА

Организация эквайринга в коммерческом банке

Организация эквайринга в коммерческом банке Корпоративная отчетность и финансовая информация

Корпоративная отчетность и финансовая информация Денежно - кредитная политика и национальный банк Республики Казахстан

Денежно - кредитная политика и национальный банк Республики Казахстан Опыт сокращения издержек в транспортной компании Сeladon Group (США)

Опыт сокращения издержек в транспортной компании Сeladon Group (США) Меры валютного регулирования и валютного контроля в России

Меры валютного регулирования и валютного контроля в России Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Концепция достойного труда

Концепция достойного труда Бюджетная классификация, структура Государственного бюджета

Бюджетная классификация, структура Государственного бюджета Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита

Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита Точки продажи кофе

Точки продажи кофе Контроль органів ДКСУ

Контроль органів ДКСУ Пенсионная программа – финансовое благополучие члена профсоюза

Пенсионная программа – финансовое благополучие члена профсоюза The Accountant’s Role in the Organization

The Accountant’s Role in the Organization Examine the exchange rate preferences from the cultural point of view

Examine the exchange rate preferences from the cultural point of view Депозитный портфель и депозитная политика коммерческих банков. (Тема 4)

Депозитный портфель и депозитная политика коммерческих банков. (Тема 4) Автоломбард

Автоломбард Привлечение капитала для российской компании. Опыт РБК

Привлечение капитала для российской компании. Опыт РБК Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности

Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности Учет вложений в долгосрочные активы основных средств и нематериальных активов

Учет вложений в долгосрочные активы основных средств и нематериальных активов Внесение изменений в положение об оплате труда

Внесение изменений в положение об оплате труда Учет и движение денежных средств, анализ платежеспособности экономического субъекта (на примере ООО Диал-Север)

Учет и движение денежных средств, анализ платежеспособности экономического субъекта (на примере ООО Диал-Север) Налоговая система РФ

Налоговая система РФ ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Сущность финансового менеджмента

Сущность финансового менеджмента Мой бизнес

Мой бизнес Совершенствование бухгалтерского учёта кредиторской задолженности организации (на материалах ООО Торговая Компания Старт)

Совершенствование бухгалтерского учёта кредиторской задолженности организации (на материалах ООО Торговая Компания Старт) Управление структурой и стоимостью капитала, финансовым результатом. Дивидендная политика. Тема 1. Капитал компании

Управление структурой и стоимостью капитала, финансовым результатом. Дивидендная политика. Тема 1. Капитал компании Реализация проектов по благоустройству территорий сельскими поселениями КомиПермяцкого округа в 2018 году

Реализация проектов по благоустройству территорий сельскими поселениями КомиПермяцкого округа в 2018 году