- Раскрытие информации о МПЗ в бухгалтерской отчетности

Содержание

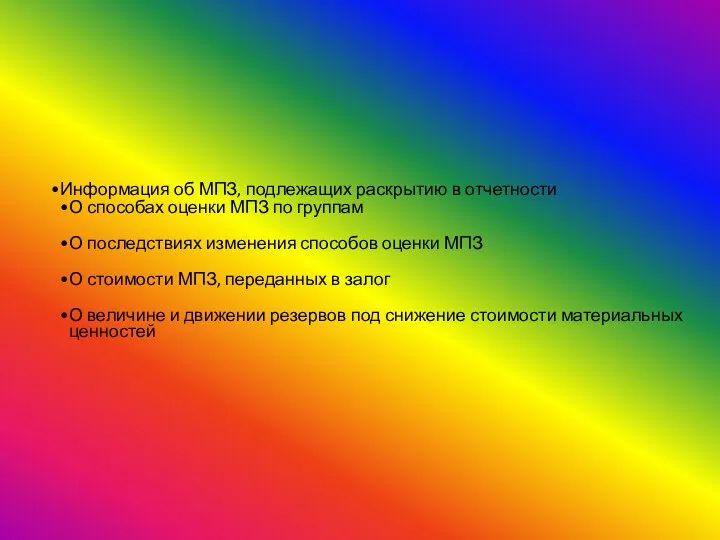

- 2. Информация об МПЗ, подлежащих раскрытию в отчетности О способах оценки МПЗ по группам О последствиях изменения

- 3. Методы оценки МПЗ По средней себестоимости Объем запасов на остатке*(с/сть поступивших запасов за отч. период/общее количество

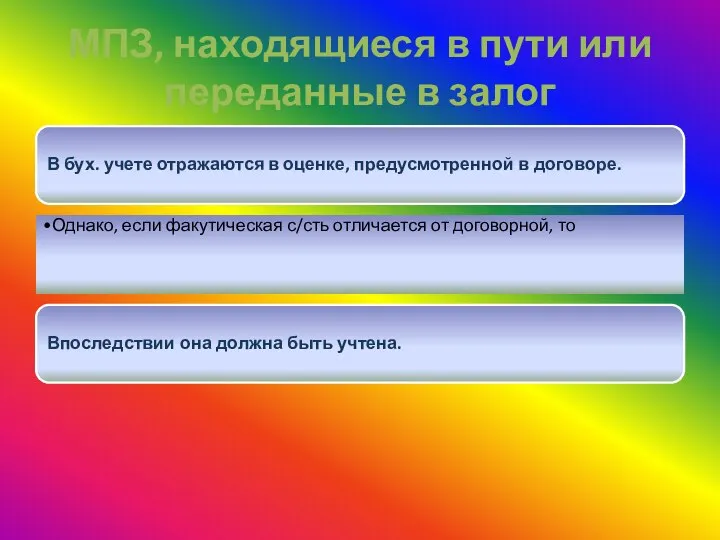

- 5. МПЗ, находящиеся в пути или переданные в залог В бух. учете отражаются в оценке, предусмотренной в

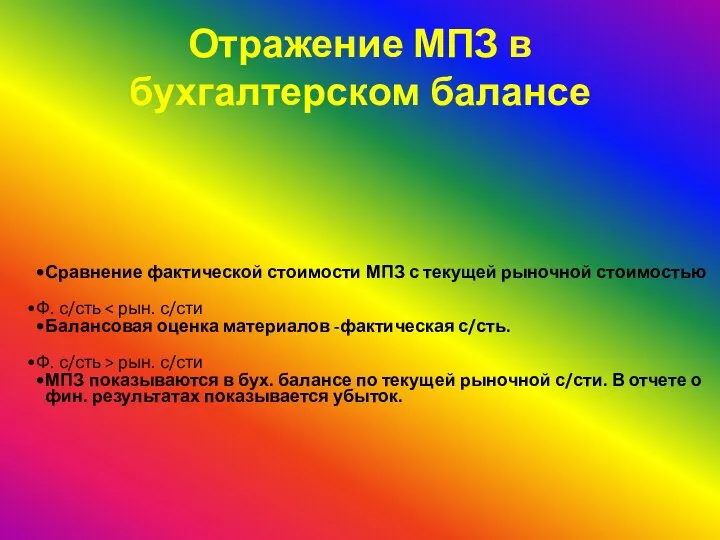

- 6. Отражение МПЗ в бухгалтерском балансе Сравнение фактической стоимости МПЗ с текущей рыночной стоимостью Ф. с/сть Балансовая

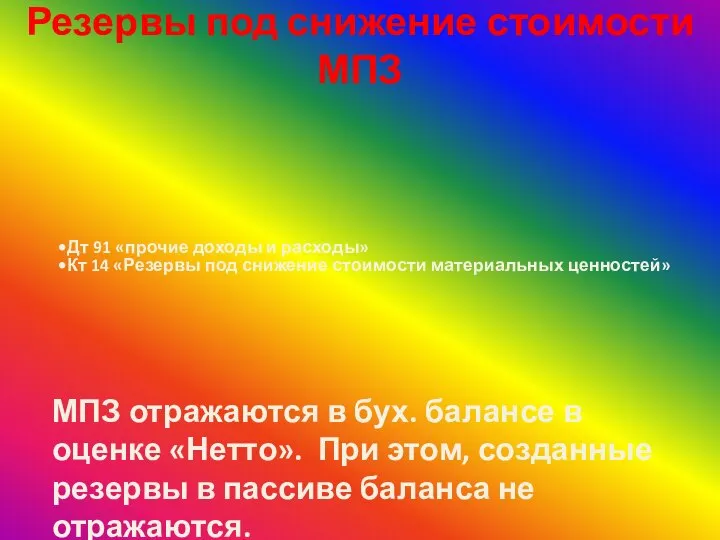

- 7. Резервы под снижение стоимости МПЗ Дт 91 «прочие доходы и расходы» Кт 14 «Резервы под снижение

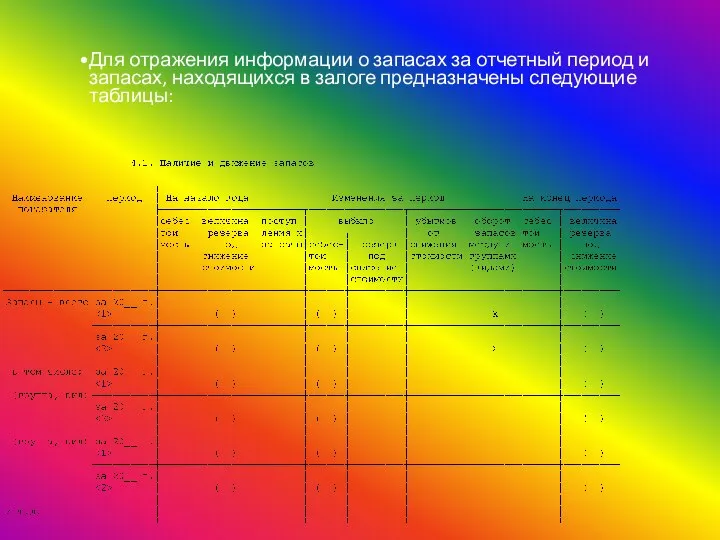

- 8. Для отражения информации о запасах за отчетный период и запасах, находящихся в залоге предназначены следующие таблицы:

- 11. Скачать презентацию

Информация об МПЗ, подлежащих раскрытию в отчетности

О способах оценки МПЗ

Информация об МПЗ, подлежащих раскрытию в отчетности

О способах оценки МПЗ

Методы оценки МПЗ

По средней себестоимости

Объем запасов на остатке*(с/сть поступивших запасов за

Методы оценки МПЗ

По средней себестоимости

Объем запасов на остатке*(с/сть поступивших запасов за

МПЗ, находящиеся в пути или переданные в залог

В бух. учете отражаются

МПЗ, находящиеся в пути или переданные в залог

В бух. учете отражаются

Отражение МПЗ в бухгалтерском балансе

Сравнение фактической стоимости МПЗ с текущей рыночной

Отражение МПЗ в бухгалтерском балансе

Сравнение фактической стоимости МПЗ с текущей рыночной

Резервы под снижение стоимости МПЗ

Дт 91 «прочие доходы и расходы»

Кт 14

Резервы под снижение стоимости МПЗ

Дт 91 «прочие доходы и расходы»

Кт 14

Для отражения информации о запасах за отчетный период и запасах, находящихся

Для отражения информации о запасах за отчетный период и запасах, находящихся

Викторина Знатоки финансовой грамотности

Викторина Знатоки финансовой грамотности Bank regulation

Bank regulation Основы нумизматики

Основы нумизматики Разбираемся с уплатой налогов на имущество

Разбираемся с уплатой налогов на имущество Две концепции денег

Две концепции денег Налоги. Финансирование

Налоги. Финансирование Планируемая прибыль

Планируемая прибыль Дивидендная политика предприятия в рамках его финансовой стратегии

Дивидендная политика предприятия в рамках его финансовой стратегии Поддержка семей,имеющих детей с ОВЗ и инвалидностью

Поддержка семей,имеющих детей с ОВЗ и инвалидностью Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков

Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков Бюджетная политика

Бюджетная политика Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование

Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Управление проектами. Эффективность проектов

Управление проектами. Эффективность проектов Анализ собственного капитала

Анализ собственного капитала Продвижение социальных проектов. Возможности интегрированных коммуникаций

Продвижение социальных проектов. Возможности интегрированных коммуникаций Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил VIII Уральский инвестиционный форум г. Челябинск

VIII Уральский инвестиционный форум г. Челябинск Вопросы финансового обеспечения расходных полномочий регионов

Вопросы финансового обеспечения расходных полномочий регионов Специальное предложение для ООО Чистые пруды. Почта Банк

Специальное предложение для ООО Чистые пруды. Почта Банк A performance-based decentralized fund driven by the community

A performance-based decentralized fund driven by the community Методы рыночной оценки кредитной организации

Методы рыночной оценки кредитной организации Формы оплаты труда. Оплата и нормирование труда

Формы оплаты труда. Оплата и нормирование труда Ипотечное кредитование

Ипотечное кредитование Инвестиции в стартап

Инвестиции в стартап Издержки производства и себестоимость строительной продукции

Издержки производства и себестоимость строительной продукции Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) Характеристика основных финансовых коэффициентов и методика их расчета

Характеристика основных финансовых коэффициентов и методика их расчета