- Риск и доходность финансовых активов

Содержание

- 2. Риск и доходность в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы как

- 3. В приложении к финансовым активам используют следующую интерпретацию риска и его меры: рисковость актива характеризуется степенью

- 4. Доход, обеспечиваемый каким-либо активом, состоит из двух компонентов полученных дивидендов дохода от изменения стоимости актива

- 5. Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью данного актива, или нормой прибыли. Доход

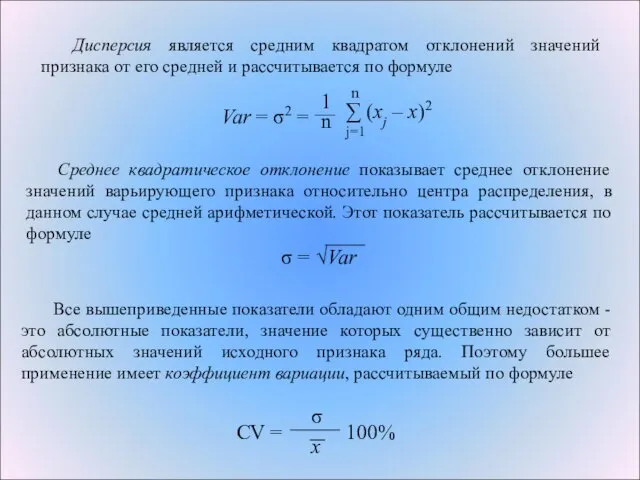

- 6. Размахом вариации называется разность между максимальным и минимальным значениями признака ряда х1, х2, х3, ... ,

- 7. Var = σ2 = ∑ (xj – x)2 1 n σ = √Var CV = σ

- 8. Принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор должен прежде всего оценить риск,

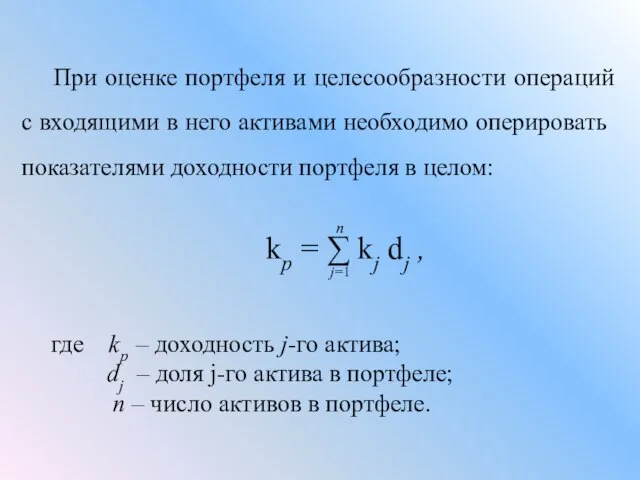

- 9. kp = ∑ kj dj , При оценке портфеля и целесообразности операций с входящими в него

- 10. Теория инвестиционного портфеля Уильяма Шарпа и Гарри Марковица: 1. Успех инвестиций в основном зависит от правильного

- 11. Этапы формирования инвестиционного портфеля: 1) формулирование целей его создания и определение их приоритетности в частности; 2)

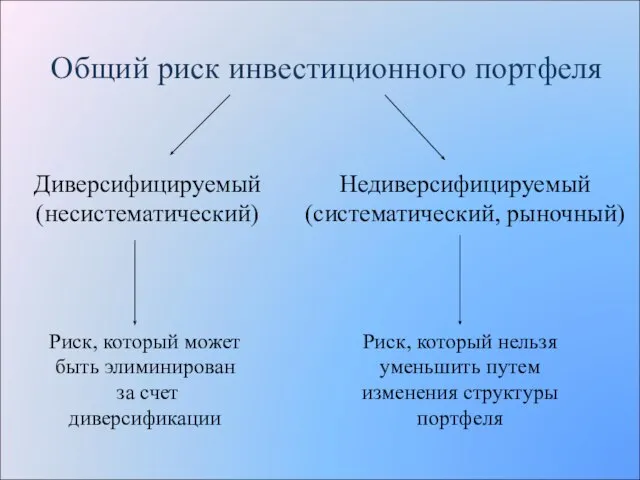

- 12. Общий риск инвестиционного портфеля Диверсифицируемый (несистематический) Недиверсифицируемый (систематический, рыночный) Риск, который может быть элиминирован за счет

- 13. Зависимость степени риска от диверсификации портфеля

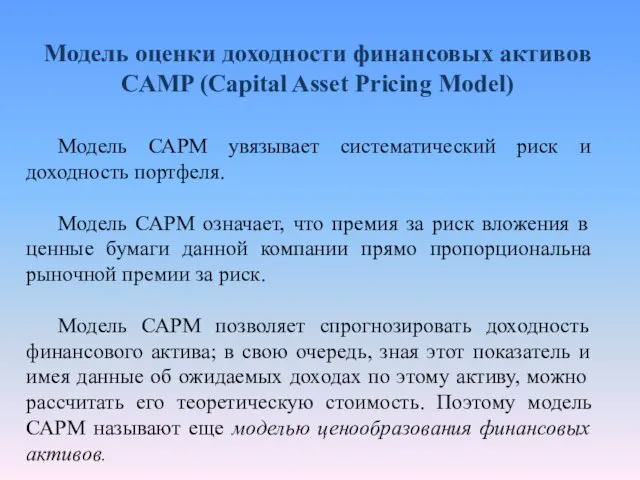

- 14. Модель оценки доходности финансовых активов CAMP (Capital Asset Pricing Model) Модель САРМ увязывает систематический риск и

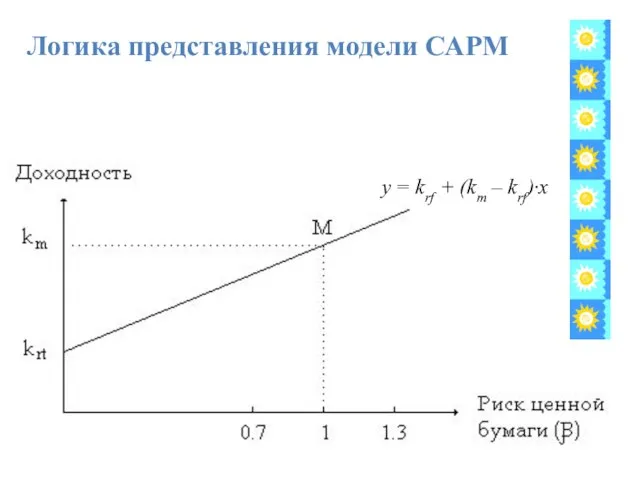

- 15. Логика представления модели САРМ y = krf + (km – krf)∙x

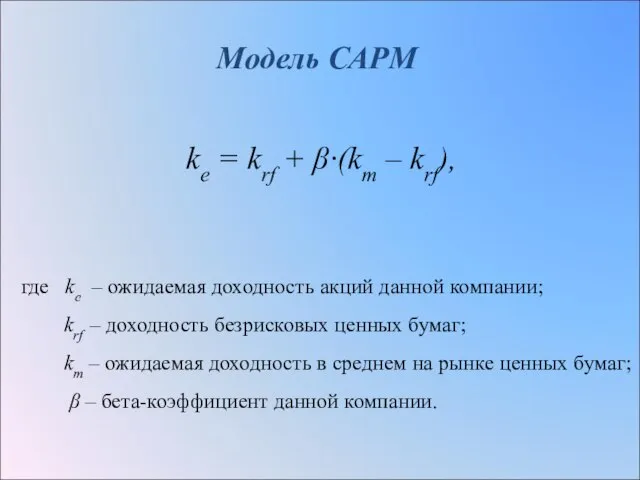

- 16. Модель САРМ ke = krf + β∙(km – krf), где ke – ожидаемая доходность акций данной

- 17. В процессе управления инвестиционным портфелем менеджер постоянно сталкивается с задачей отбора новых инструментов и анализа возможности

- 19. Скачать презентацию

Риск и доходность в финансовом менеджменте рассматриваются как две взаимосвязанные категории.

Риск и доходность в финансовом менеджменте рассматриваются как две взаимосвязанные категории.

В приложении к финансовым активам используют следующую интерпретацию риска и его

В приложении к финансовым активам используют следующую интерпретацию риска и его

Доход, обеспечиваемый каким-либо активом, состоит из двух компонентов

полученных дивидендов

дохода от

Доход, обеспечиваемый каким-либо активом, состоит из двух компонентов

полученных дивидендов

дохода от

Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью данного

Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью данного

Размахом вариации называется разность между максимальным и минимальным значениями признака ряда

Размахом вариации называется разность между максимальным и минимальным значениями признака ряда

Var = σ2 =

∑ (xj – x)2

1

n

σ = √Var

CV =

Var = σ2 =

∑ (xj – x)2

1

n

σ = √Var

CV =

Принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор

Принимая решение о целесообразности инвестирования денежных средств в финансовые активы, инвестор

kp = ∑ kj dj ,

При оценке портфеля и целесообразности операций

kp = ∑ kj dj ,

При оценке портфеля и целесообразности операций

Теория инвестиционного портфеля

Уильяма Шарпа и Гарри Марковица:

1. Успех инвестиций в

Теория инвестиционного портфеля

Уильяма Шарпа и Гарри Марковица:

1. Успех инвестиций в

Этапы формирования

инвестиционного портфеля:

1) формулирование целей его создания и определение их

Этапы формирования

инвестиционного портфеля:

1) формулирование целей его создания и определение их

Общий риск инвестиционного портфеля

Диверсифицируемый

(несистематический)

Недиверсифицируемый

(систематический, рыночный)

Риск, который может быть элиминирован

Общий риск инвестиционного портфеля

Диверсифицируемый

(несистематический)

Недиверсифицируемый

(систематический, рыночный)

Риск, который может быть элиминирован

Зависимость степени риска от диверсификации портфеля

Зависимость степени риска от диверсификации портфеля

Модель оценки доходности финансовых активов CAMP (Capital Asset Pricing Model)

Модель САРМ

Модель оценки доходности финансовых активов CAMP (Capital Asset Pricing Model)

Модель САРМ

Логика представления модели САРМ

y = krf + (km – krf)∙x

Логика представления модели САРМ

y = krf + (km – krf)∙x

Модель САРМ

ke = krf + β∙(km – krf),

где ke –

Модель САРМ

ke = krf + β∙(km – krf),

где ke –

В процессе управления инвестиционным портфелем менеджер постоянно сталкивается с задачей отбора

В процессе управления инвестиционным портфелем менеджер постоянно сталкивается с задачей отбора

Вебинар. Деловая цель – основной вопрос налогового спора

Вебинар. Деловая цель – основной вопрос налогового спора Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Финансы предприятий, учреждений и организаций

Финансы предприятий, учреждений и организаций Бюджет государства и семьи

Бюджет государства и семьи Учет ценных бумаг

Учет ценных бумаг Бухгалтерский учет в организациях бюджетной сферы. 2021

Бухгалтерский учет в организациях бюджетной сферы. 2021 Финансовый учет: понятие, структура, цели и регулирование

Финансовый учет: понятие, структура, цели и регулирование Что такое блокчейн?

Что такое блокчейн? Снижение числа КО НЕ ведет к оптимизации структуры банковской системы РФ

Снижение числа КО НЕ ведет к оптимизации структуры банковской системы РФ Программа Аукцион

Программа Аукцион Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0

Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0 Учет основных средств

Учет основных средств Алгоритм рассмотрения заявок на проведение КР и разработку ПСД

Алгоритм рассмотрения заявок на проведение КР и разработку ПСД Расчет средневзвешенной стоимости капитала

Расчет средневзвешенной стоимости капитала Налоги

Налоги Автоломбард

Автоломбард Материальные ресурсы: порядок анализа. (тема 8)

Материальные ресурсы: порядок анализа. (тема 8) Финансы для не финансистов

Финансы для не финансистов Тема 5. Планирование изменения себестоимости продукции

Тема 5. Планирование изменения себестоимости продукции Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бухгалтерский учет и анализ формирования финансовых результатов

Бухгалтерский учет и анализ формирования финансовых результатов Основные производственные фонды. Тема 5

Основные производственные фонды. Тема 5 Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Бюджет для граждан

Бюджет для граждан ГБУ Жилищник Даниловского района. Управление многоквартирными домами

ГБУ Жилищник Даниловского района. Управление многоквартирными домами Платежи и расчёты. Инвестирование на фондовом рынке

Платежи и расчёты. Инвестирование на фондовом рынке Бюджетная система. Бюджетное устройство и бюджетный процесс

Бюджетная система. Бюджетное устройство и бюджетный процесс Налоговая система в РФ. (Тема 3)

Налоговая система в РФ. (Тема 3)