- Счета и двойная запись

Содержание

- 2. ВОПРОСЫ 1. Счета бухгалтерского учета и их строение 2. Взаимосвязь бухгалтерских счетов и баланса. План счетов

- 3. 1. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ Бухгалтерский счет- это способ группировки, текущего отражения и контроля

- 4. ГРАФИЧЕСКОЕ ИЗОБРАЖЕНИЕ СЧЕТА Дебет Название счета Кредит

- 5. В соответствии с делением бухгалтерского баланса на актив и пассив различают активные, пассивные и активно -

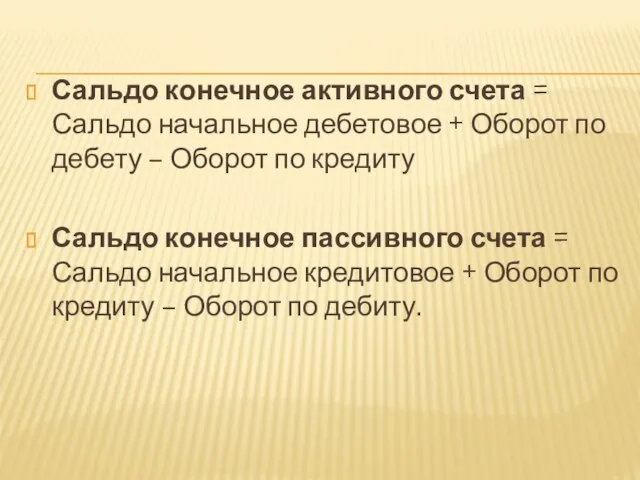

- 6. Сальдо конечное активного счета = Сальдо начальное дебетовое + Оборот по дебету – Оборот по кредиту

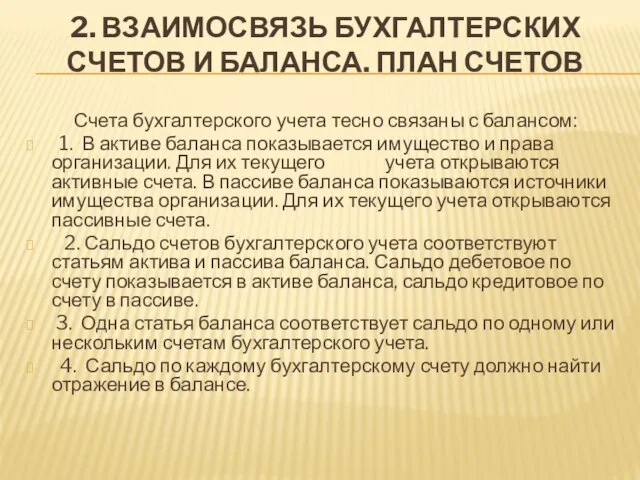

- 7. 2. ВЗАИМОСВЯЗЬ БУХГАЛТЕРСКИХ СЧЕТОВ И БАЛАНСА. ПЛАН СЧЕТОВ Счета бухгалтерского учета тесно связаны с балансом: 1.

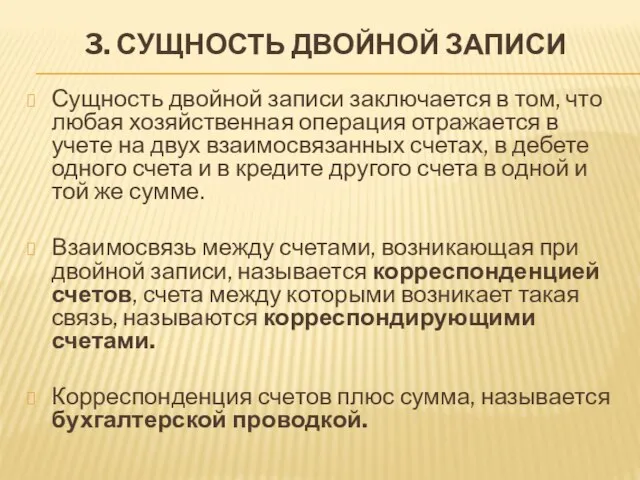

- 8. 3. СУЩНОСТЬ ДВОЙНОЙ ЗАПИСИ Сущность двойной записи заключается в том, что любая хозяйственная операция отражается в

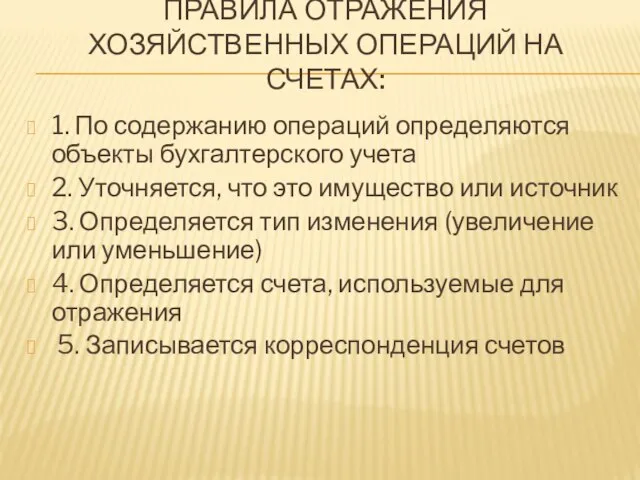

- 9. ПРАВИЛА ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА СЧЕТАХ: 1. По содержанию операций определяются объекты бухгалтерского учета 2. Уточняется,

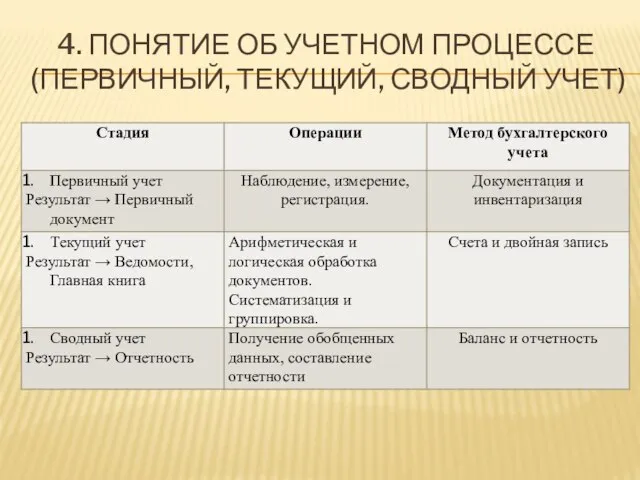

- 10. 4. ПОНЯТИЕ ОБ УЧЕТНОМ ПРОЦЕССЕ (ПЕРВИЧНЫЙ, ТЕКУЩИЙ, СВОДНЫЙ УЧЕТ)

- 11. 5. ХРОНОЛОГИЧЕСКАЯ И СИСТЕМАТИЧЕСКАЯ ЗАПИСИ, ИХ ВЗАИМОСВЯЗЬ Запись операций в календарной последовательности называется хронологической записью.

- 12. ЖУРНАЛ РЕГИСТРАЦИЙ ЗА _________ МЕСЯЦ _____ Г.

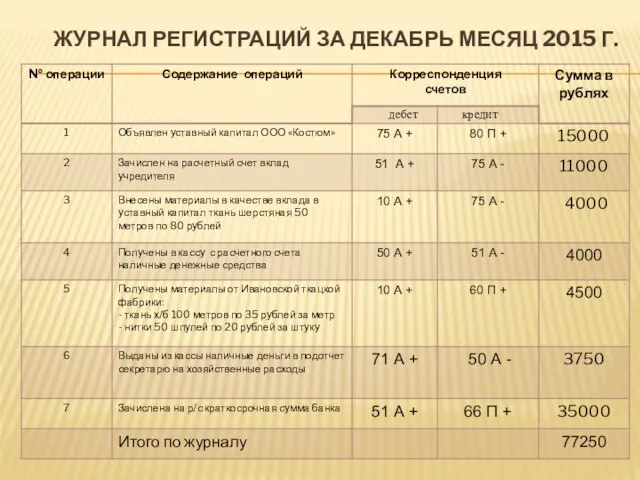

- 13. ЖУРНАЛ РЕГИСТРАЦИЙ ЗА ДЕКАБРЬ МЕСЯЦ 2015 Г.

- 14. ГЛАВНАЯ КНИГА ЗА ДЕКАБРЬ 2015 Г.

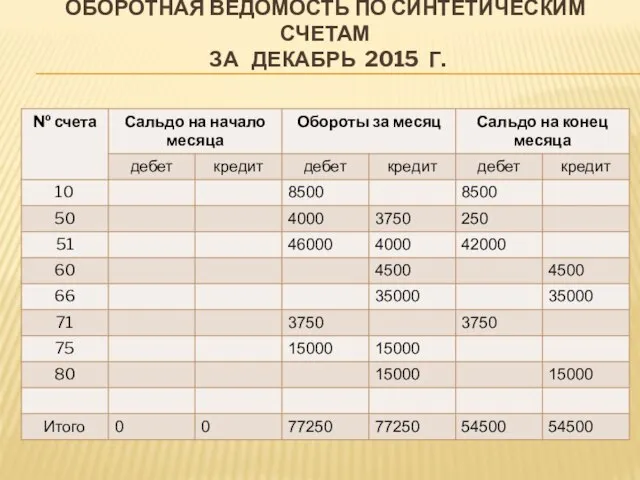

- 15. ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ ЗА ДЕКАБРЬ 2015 Г.

- 16. 6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ, ПОНЯТИЕ И ВЗАИМОСВЯЗЬ Выделяют два направления учета: 1) Синтетический учет -

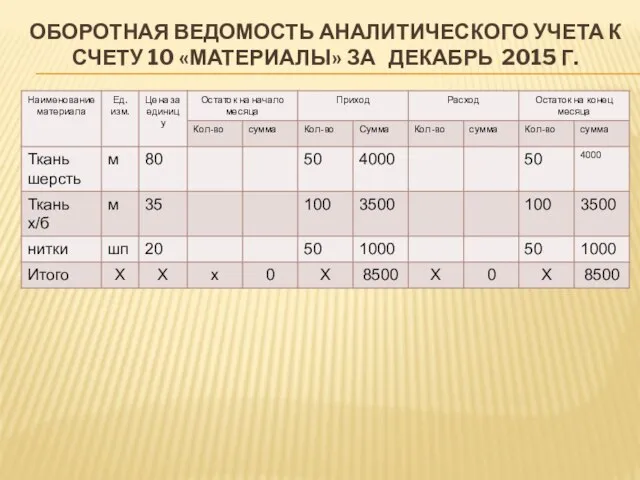

- 17. ОБОРОТНАЯ ВЕДОМОСТЬ АНАЛИТИЧЕСКОГО УЧЕТА К СЧЕТУ 10 «МАТЕРИАЛЫ» ЗА ДЕКАБРЬ 2015 Г.

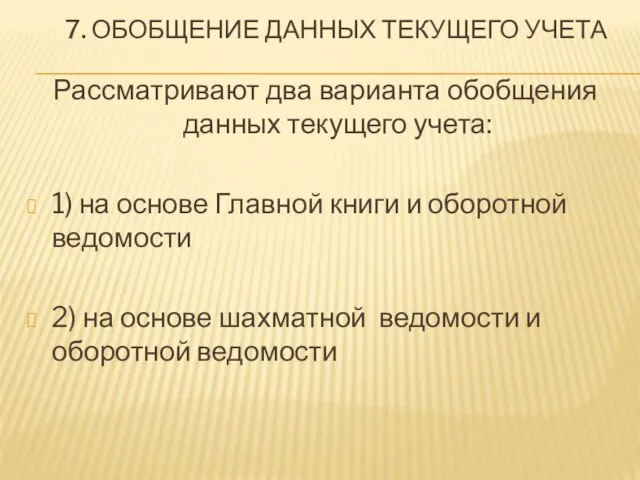

- 18. 7. ОБОБЩЕНИЕ ДАННЫХ ТЕКУЩЕГО УЧЕТА Рассматривают два варианта обобщения данных текущего учета: 1) на основе Главной

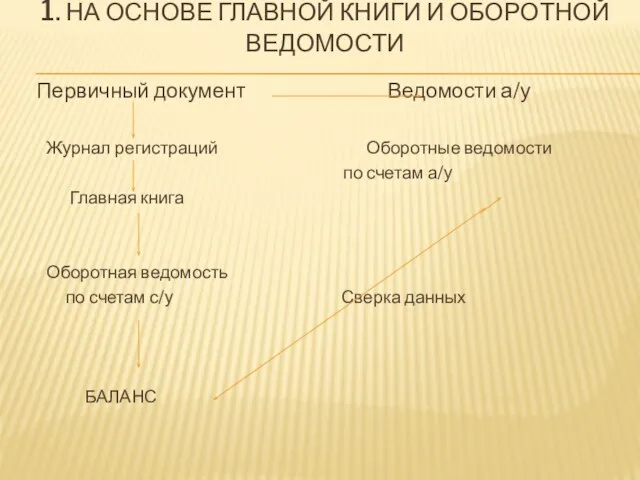

- 19. 1. НА ОСНОВЕ ГЛАВНОЙ КНИГИ И ОБОРОТНОЙ ВЕДОМОСТИ Первичный документ Ведомости а/у Журнал регистраций Оборотные ведомости

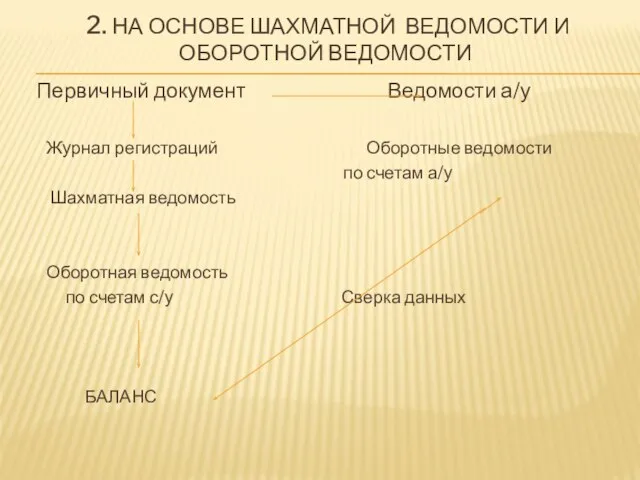

- 20. 2. НА ОСНОВЕ ШАХМАТНОЙ ВЕДОМОСТИ И ОБОРОТНОЙ ВЕДОМОСТИ Первичный документ Ведомости а/у Журнал регистраций Оборотные ведомости

- 22. Скачать презентацию

ВОПРОСЫ

1. Счета бухгалтерского учета и их строение

2. Взаимосвязь бухгалтерских счетов и

ВОПРОСЫ

1. Счета бухгалтерского учета и их строение

2. Взаимосвязь бухгалтерских счетов и

1. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

Бухгалтерский счет- это способ группировки,

1. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

Бухгалтерский счет- это способ группировки,

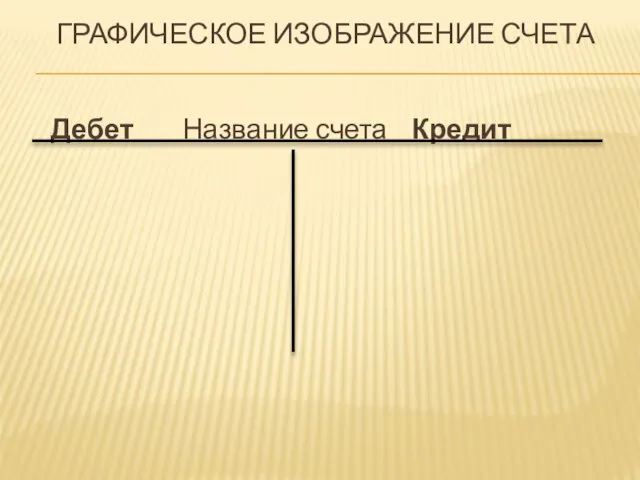

ГРАФИЧЕСКОЕ ИЗОБРАЖЕНИЕ СЧЕТА

Дебет Название счета Кредит

ГРАФИЧЕСКОЕ ИЗОБРАЖЕНИЕ СЧЕТА

Дебет Название счета Кредит

В соответствии с делением бухгалтерского баланса на актив и пассив различают

В соответствии с делением бухгалтерского баланса на актив и пассив различают

Сальдо конечное активного счета = Сальдо начальное дебетовое + Оборот по

Сальдо конечное активного счета = Сальдо начальное дебетовое + Оборот по

2. ВЗАИМОСВЯЗЬ БУХГАЛТЕРСКИХ СЧЕТОВ И БАЛАНСА. ПЛАН СЧЕТОВ

Счета бухгалтерского учета тесно

2. ВЗАИМОСВЯЗЬ БУХГАЛТЕРСКИХ СЧЕТОВ И БАЛАНСА. ПЛАН СЧЕТОВ

Счета бухгалтерского учета тесно

3. СУЩНОСТЬ ДВОЙНОЙ ЗАПИСИ

Сущность двойной записи заключается в том, что любая

3. СУЩНОСТЬ ДВОЙНОЙ ЗАПИСИ

Сущность двойной записи заключается в том, что любая

ПРАВИЛА ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА СЧЕТАХ:

1. По содержанию операций определяются объекты

ПРАВИЛА ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА СЧЕТАХ:

1. По содержанию операций определяются объекты

4. ПОНЯТИЕ ОБ УЧЕТНОМ ПРОЦЕССЕ (ПЕРВИЧНЫЙ, ТЕКУЩИЙ, СВОДНЫЙ УЧЕТ)

4. ПОНЯТИЕ ОБ УЧЕТНОМ ПРОЦЕССЕ (ПЕРВИЧНЫЙ, ТЕКУЩИЙ, СВОДНЫЙ УЧЕТ)

5. ХРОНОЛОГИЧЕСКАЯ И СИСТЕМАТИЧЕСКАЯ ЗАПИСИ, ИХ ВЗАИМОСВЯЗЬ

Запись операций в календарной последовательности

5. ХРОНОЛОГИЧЕСКАЯ И СИСТЕМАТИЧЕСКАЯ ЗАПИСИ, ИХ ВЗАИМОСВЯЗЬ

Запись операций в календарной последовательности

ЖУРНАЛ РЕГИСТРАЦИЙ ЗА _________ МЕСЯЦ _____ Г.

ЖУРНАЛ РЕГИСТРАЦИЙ ЗА _________ МЕСЯЦ _____ Г.

ЖУРНАЛ РЕГИСТРАЦИЙ ЗА ДЕКАБРЬ МЕСЯЦ 2015 Г.

ЖУРНАЛ РЕГИСТРАЦИЙ ЗА ДЕКАБРЬ МЕСЯЦ 2015 Г.

ГЛАВНАЯ КНИГА ЗА ДЕКАБРЬ 2015 Г.

ГЛАВНАЯ КНИГА ЗА ДЕКАБРЬ 2015 Г.

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ

ЗА ДЕКАБРЬ 2015 Г.

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ

ЗА ДЕКАБРЬ 2015 Г.

6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ, ПОНЯТИЕ И ВЗАИМОСВЯЗЬ

Выделяют два направления учета:

1)

6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ, ПОНЯТИЕ И ВЗАИМОСВЯЗЬ

Выделяют два направления учета:

1)

ОБОРОТНАЯ ВЕДОМОСТЬ АНАЛИТИЧЕСКОГО УЧЕТА К СЧЕТУ 10 «МАТЕРИАЛЫ» ЗА ДЕКАБРЬ 2015

ОБОРОТНАЯ ВЕДОМОСТЬ АНАЛИТИЧЕСКОГО УЧЕТА К СЧЕТУ 10 «МАТЕРИАЛЫ» ЗА ДЕКАБРЬ 2015

7. ОБОБЩЕНИЕ ДАННЫХ ТЕКУЩЕГО УЧЕТА

Рассматривают два варианта обобщения данных текущего учета:

1)

7. ОБОБЩЕНИЕ ДАННЫХ ТЕКУЩЕГО УЧЕТА

Рассматривают два варианта обобщения данных текущего учета:

1)

1. НА ОСНОВЕ ГЛАВНОЙ КНИГИ И ОБОРОТНОЙ ВЕДОМОСТИ

Первичный документ Ведомости

1. НА ОСНОВЕ ГЛАВНОЙ КНИГИ И ОБОРОТНОЙ ВЕДОМОСТИ

Первичный документ Ведомости

2. НА ОСНОВЕ ШАХМАТНОЙ ВЕДОМОСТИ И ОБОРОТНОЙ ВЕДОМОСТИ

Первичный

2. НА ОСНОВЕ ШАХМАТНОЙ ВЕДОМОСТИ И ОБОРОТНОЙ ВЕДОМОСТИ

Первичный

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф

Колл-центр Лексикон крупнейший авторизированный партнёр АО Банк Тинькофф Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Финансовые пирамиды 1990-х: причины и последствия

Финансовые пирамиды 1990-х: причины и последствия Деньги. виды денег

Деньги. виды денег Учет основных средств

Учет основных средств Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики

Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики Развитие национальной платежной системы

Развитие национальной платежной системы Making banking accessible for Pakistan

Making banking accessible for Pakistan Природа форм и видов денег

Природа форм и видов денег Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1)

Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1) Исследование рынка фитнес услуг

Исследование рынка фитнес услуг НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Модели продолжения тенденции

Модели продолжения тенденции Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов

Бюджет муниципального образования Лабинский район на 2018 год и плановый период 2019 и 2020 годов Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Звіт з виробничої технологічної практики

Звіт з виробничої технологічної практики Ризик-менеджмент у банку

Ризик-менеджмент у банку Изменения в экзаменационной модели ГИА. Банковские услуги

Изменения в экзаменационной модели ГИА. Банковские услуги Банковская система РФ

Банковская система РФ Что такое налоги и почему их надо платить

Что такое налоги и почему их надо платить Создание условий для формирования основ финансовой грамотности в детском саду

Создание условий для формирования основ финансовой грамотности в детском саду Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета

Учет и анализ в физкультурно-спортивных организациях. Понятие о счетах бухгалтерского учета ЗП для коммерческих организаций

ЗП для коммерческих организаций HFT стратегии, фронтранинг на быстром рынке

HFT стратегии, фронтранинг на быстром рынке Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3)

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3) Статистика материальных оборотных ресурсов

Статистика материальных оборотных ресурсов