- Себестоимость продукции

Содержание

- 2. Смета затрат на производство продукции

- 3. Смета затрат на производство продукции Материальные затраты: сырья, основных и вспомогательных материалов, используемых в производственном процессе;

- 4. Смета затрат на производство продукции Затраты на оплату труда: суммы, начисленные по тарифным ставкам, должностным окладам,

- 5. Смета затрат на производство продукции Амортизация основных фондов и нематериальных активов: Сумма амортизационных отчислений определяется исходя

- 6. Смета затрат на производство продукции Прочие затраты: налоги, сборы, отчисления в социальные внебюджетные фонды в порядке,

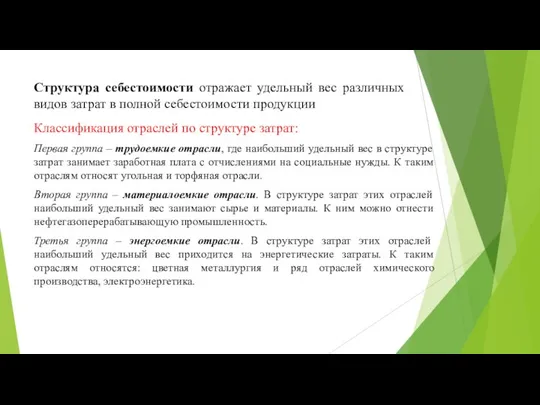

- 7. Структура себестоимости отражает удельный вес различных видов затрат в полной себестоимости продукции Классификация отраслей по структуре

- 8. Структура себестоимости отражает удельный вес различных видов затрат в полной себестоимости продукции Классификация отраслей по структуре

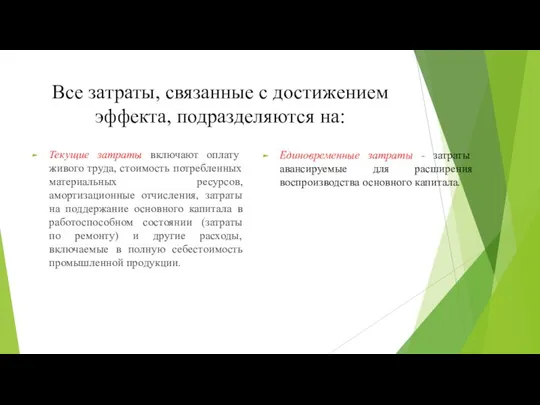

- 9. Все затраты, связанные с достижением эффекта, подразделяются на: Текущие затраты включают оплату живого труда, стоимость потребленных

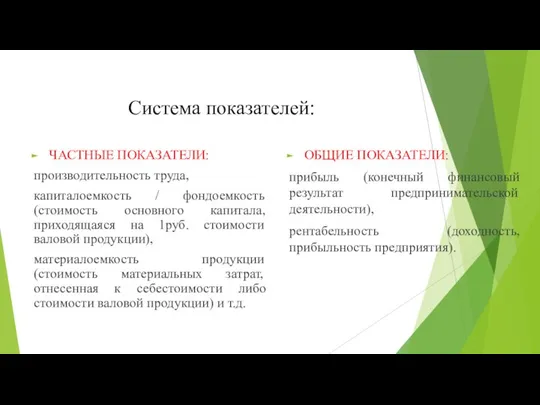

- 10. Система показателей: ЧАСТНЫЕ ПОКАЗАТЕЛИ: производительность труда, капиталоемкость / фондоемкость (стоимость основного капитала, приходящаяся на 1руб. стоимости

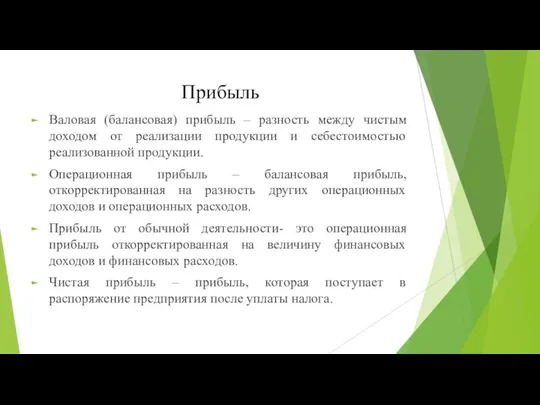

- 11. Прибыль Валовая (балансовая) прибыль – разность между чистым доходом от реализации продукции и себестоимостью реализованной продукции.

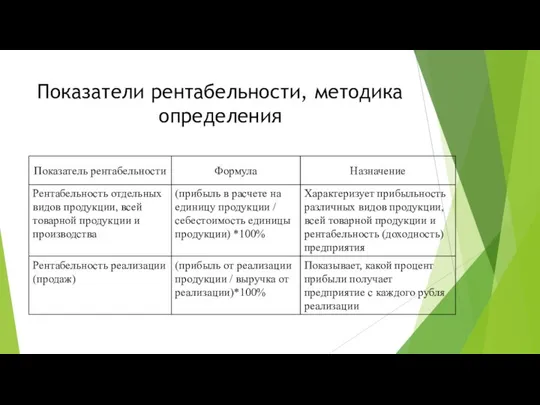

- 12. Показатели рентабельности, методика определения

- 14. Скачать презентацию

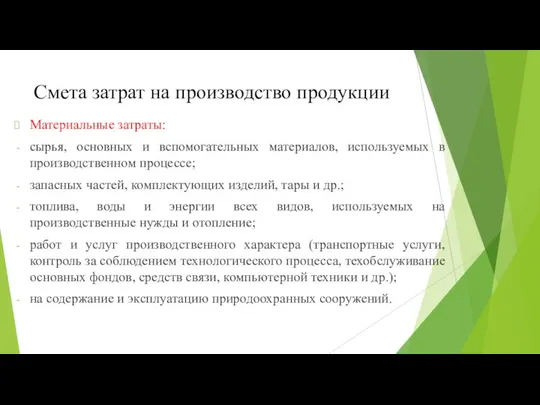

Смета затрат на производство продукции

Смета затрат на производство продукции

Смета затрат на производство продукции

Материальные затраты:

сырья, основных и вспомогательных материалов, используемых

Смета затрат на производство продукции

Материальные затраты:

сырья, основных и вспомогательных материалов, используемых

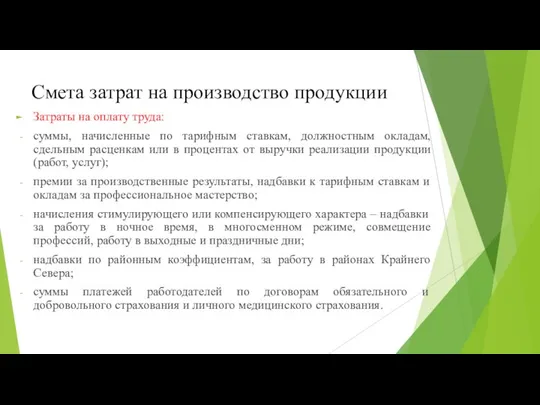

Смета затрат на производство продукции

Затраты на оплату труда:

суммы, начисленные по тарифным

Смета затрат на производство продукции

Затраты на оплату труда:

суммы, начисленные по тарифным

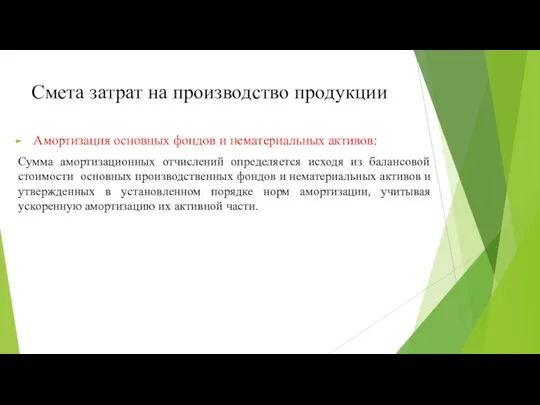

Смета затрат на производство продукции

Амортизация основных фондов и нематериальных активов:

Сумма амортизационных

Смета затрат на производство продукции

Амортизация основных фондов и нематериальных активов:

Сумма амортизационных

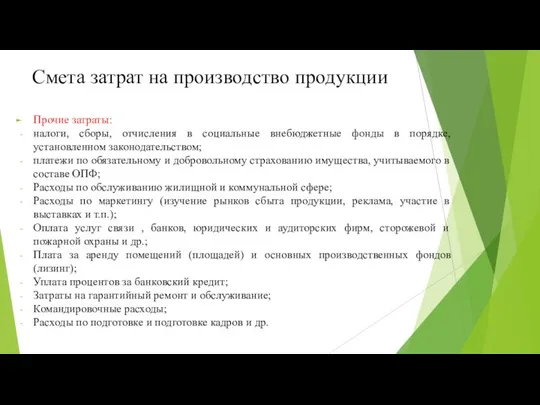

Смета затрат на производство продукции

Прочие затраты:

налоги, сборы, отчисления в социальные внебюджетные

Смета затрат на производство продукции

Прочие затраты:

налоги, сборы, отчисления в социальные внебюджетные

Структура себестоимости отражает удельный вес различных видов затрат в полной себестоимости

Структура себестоимости отражает удельный вес различных видов затрат в полной себестоимости

Структура себестоимости отражает удельный вес различных видов затрат в полной себестоимости

Структура себестоимости отражает удельный вес различных видов затрат в полной себестоимости

Все затраты, связанные с достижением эффекта, подразделяются на:

Текущие затраты включают оплату

Все затраты, связанные с достижением эффекта, подразделяются на:

Текущие затраты включают оплату

Система показателей:

ЧАСТНЫЕ ПОКАЗАТЕЛИ:

производительность труда,

капиталоемкость / фондоемкость (стоимость основного капитала,

Система показателей:

ЧАСТНЫЕ ПОКАЗАТЕЛИ:

производительность труда,

капиталоемкость / фондоемкость (стоимость основного капитала,

Прибыль

Валовая (балансовая) прибыль – разность между чистым доходом от реализации

Прибыль

Валовая (балансовая) прибыль – разность между чистым доходом от реализации

Показатели рентабельности, методика определения

Показатели рентабельности, методика определения

Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам

Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам Программы ипотечного кредитования

Программы ипотечного кредитования Benefit-cost analysis

Benefit-cost analysis Аналіз фінансового стану підприємства за даними фінансової звітності

Аналіз фінансового стану підприємства за даними фінансової звітності Алгоритм проверки ППМИ

Алгоритм проверки ППМИ Бюджет для граждан к проекту решения Железногорской городской думы

Бюджет для граждан к проекту решения Железногорской городской думы Cost management. Управление стоимостью

Cost management. Управление стоимостью Основы законодательства о закупках

Основы законодательства о закупках Технология блокчейн и криптовалюта как вектор трансформации финансовой системы

Технология блокчейн и криптовалюта как вектор трансформации финансовой системы Улица Вокзальная д. 8. Планируемые мероприятия

Улица Вокзальная д. 8. Планируемые мероприятия Что такое деньги?

Что такое деньги? Трудовые ресурсы и оплата труда

Трудовые ресурсы и оплата труда Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Негізгі құралдар есебі

Негізгі құралдар есебі Финансовая грамотность. Введение в предмет

Финансовая грамотность. Введение в предмет Рекуррентные платежи

Рекуррентные платежи Викторина Знатоки финансовой грамотности

Викторина Знатоки финансовой грамотности Налогообложение природопользования. Темы 1 и 2

Налогообложение природопользования. Темы 1 и 2 Повышение прибыли и рентабельности строительных организаций (на примере ООО Югтрансстрой

Повышение прибыли и рентабельности строительных организаций (на примере ООО Югтрансстрой Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ

Применение онлайн-кассы. Как извлечь выгоду из 54-ФЗ Схема субсидирования процентов по кредитам ЛПХ

Схема субсидирования процентов по кредитам ЛПХ Налог на движимое имущество вернулся: как рассчитать и отчитаться за I квартал

Налог на движимое имущество вернулся: как рассчитать и отчитаться за I квартал Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Выручка или эффективность. Финансовая грамотность собственника бизнеса

Выручка или эффективность. Финансовая грамотность собственника бизнеса Бюджет для граждан муниципального района Сосногорск

Бюджет для граждан муниципального района Сосногорск Девайсы в рассрочку. Условия пилотной программы

Девайсы в рассрочку. Условия пилотной программы Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) Добровольное страхование грузов

Добровольное страхование грузов