- Налогообложение природопользования. Темы 1 и 2

Содержание

- 2. Юмаев Михаил Мияссярович Доктор экономических наук Доцент Департамента налоговой политики и таможенно-тарифного регулирования Более 30 лет

- 3. Тема 1. ЭКОНОМИКО-ПРАВОВЫЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ

- 4. ТЕМЫ ДОКЛАДОВ (Тема № 1 «Экономико-правовые основы налогообложения природопользования») 1. Правовое регулирование предоставления в пользование природных

- 7. РЕСУРСЫ: ИСЧЕРПАЕМЫЕ И НЕИСЧЕРПАЕМЫЕ, ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ НЕИСЧЕРПАЕМЫЕ не истощающиеся при любых объемах хозяйственного использования, поскольку

- 8. ИСЧЕРПАЕМЫЕ РЕСУРСЫ: ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ ВОЗОБНОВЛЯЕМЫЕ ресурсы растительного и животного мира НЕВОЗОБНОВЛЯЕМЫЕ а) все виды минеральных

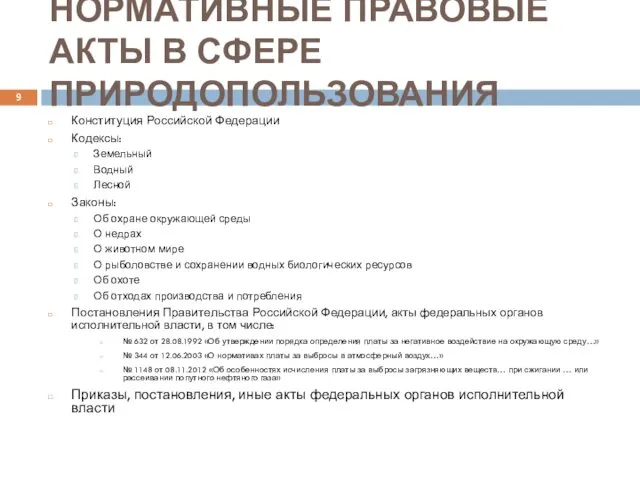

- 9. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ В СФЕРЕ ПРИРОДОПОЛЬЗОВАНИЯ Конституция Российской Федерации Кодексы: Земельный Водный Лесной Законы: Об охране

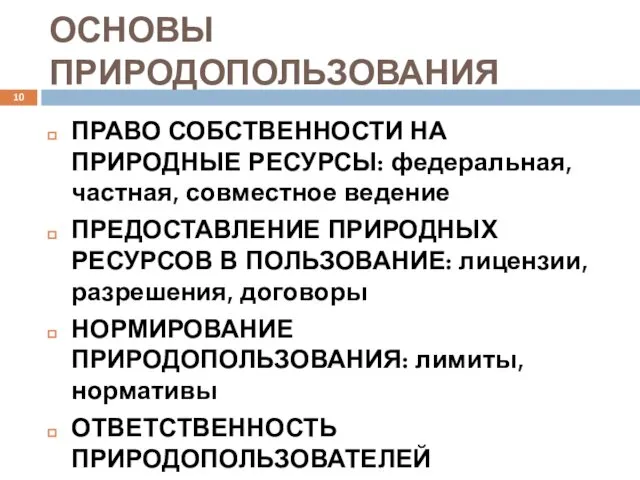

- 10. ОСНОВЫ ПРИРОДОПОЛЬЗОВАНИЯ ПРАВО СОБСТВЕННОСТИ НА ПРИРОДНЫЕ РЕСУРСЫ: федеральная, частная, совместное ведение ПРЕДОСТАВЛЕНИЕ ПРИРОДНЫХ РЕСУРСОВ В ПОЛЬЗОВАНИЕ:

- 11. ПРИРОДА РЕСУРСНЫХ ПЛАТЕЖЕЙ Компенсационная теория – платеж компенсирует ущерб от использования ресурса Затратная теория – платеж

- 12. РЕНТА. ОБЩЕЕ ПОНЯТИЕ Рента (лат. renditta, reddita – отданная назад, возвращенная) – в разных странах пенсия,

- 13. РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ XVII-XVIII вв. Уильям Петти, английский экономист: Рента – излишек над издержками в

- 14. РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (2) Физиократы (французские экономисты Ф.Кенэ, А.Р.Ж.Тюрго): с одной стороны, рента - продукт

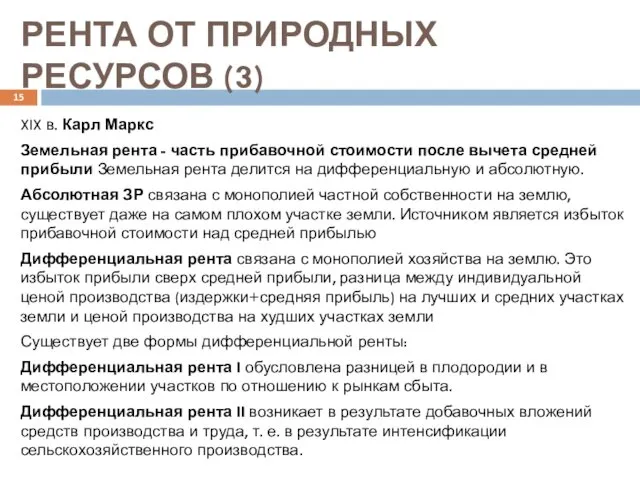

- 15. РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (3) XIX в. Карл Маркс Земельная рента - часть прибавочной стоимости после

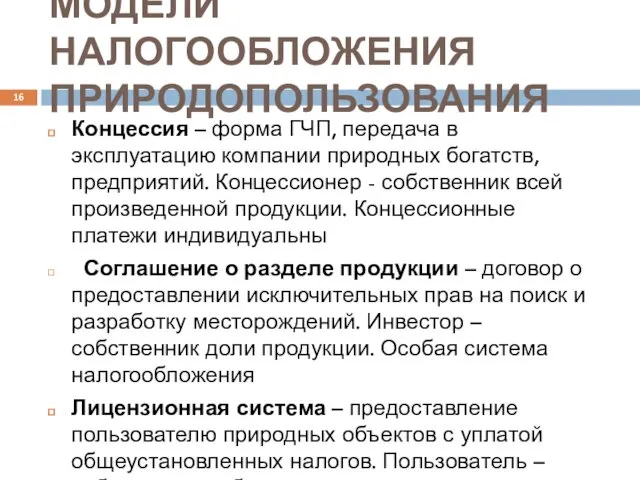

- 16. МОДЕЛИ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ Концессия – форма ГЧП, передача в эксплуатацию компании природных богатств, предприятий. Концессионер -

- 17. Платежи ресурсоиспользующих компаний Общие платежи Налог на прибыль организаций (НК РФ) Налог на добавленную стоимость (НК

- 18. РЕСУРСНЫЕ НАЛОГИ И СБОРЫ / НЕНАЛОГОВЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ НАЛОГИ И СБОРЫ: Налог на

- 19. Платежи - санкции ВОЗМЕЩЕНИЕ ВРЕДА ВСЛЕДСТВИЕ НАРУШЕНИЯ ЗАКОНА «О НЕДРАХ» добровольно или в судебном порядке Статья

- 20. Платежи - санкции Административные штрафы за нарушения в сфере: охраны, рационального использования, изучения недр. КоАП РФ,

- 21. СТРУКТУРА ПОСТУПЛЕНИЙ РЕСУРСНЫХ ПЛАТЕЖЕЙ

- 22. 2018

- 23. 2018

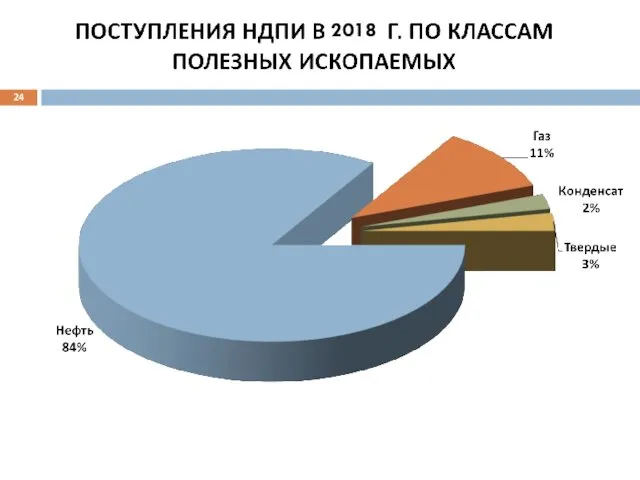

- 24. 2018

- 25. 2017

- 26. 2018

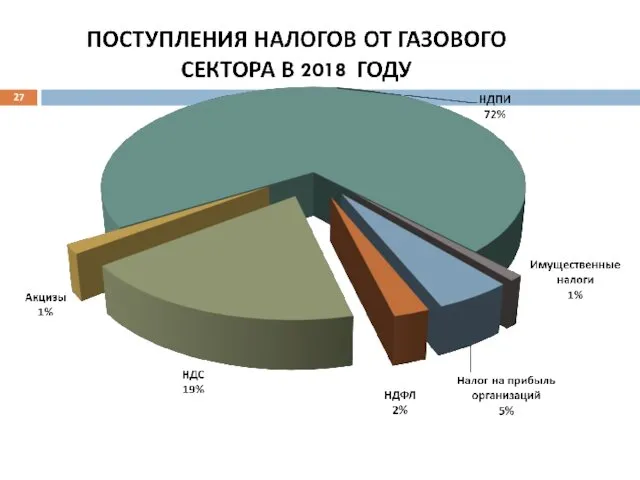

- 27. 2018

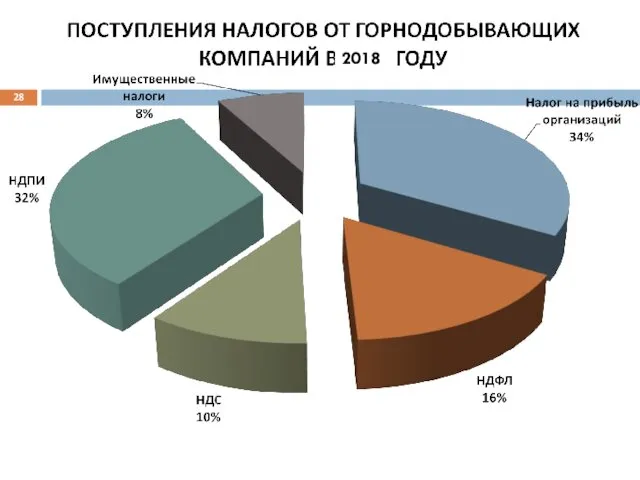

- 28. 2018

- 29. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (1) НАЛОГООБЛОЖЕНИЕ ПРИРОДОПОЛЬЗОВАНИЯ – ЭТО: СПЕЦИАЛЬНЫЕ НАЛОГИ, СБОРЫ И ПЛАТЕЖИ, КОТОРЫМИ ОБЛАГАЮТСЯ ПРАВА НА

- 30. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (2) Общие вопросы налогообложения природопользования Налог на добычу полезных ископаемых Налог на дополнительный доход

- 31. АДМИНИСТРАТОРЫ МИНПРИРОДЫ РОССИИ РОСПРИРОДНАДЗОР РОСТЕХНАДЗОР РОНЕДРА РОСЛЕСХОЗ РОСВОДРЕСУРСЫ МИНСЕЛЬХОЗ РОССИИ РОСРЫБОЛОВСТВО РОССЕЛЬХОЗНАДЗОР ФНС РОССИИ

- 32. ЛИТЕРАТУРА (АКТЫ, КНИГИ) 1. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ: Конституция РФ, Закон РФ «О недрах», Водный кодекс, Лесной

- 33. Периодические издания: «Налоговый вестник», «Российский налоговый курьер», «Финансы», «Финансовый вестник», «Налоговая политика и практика», «Экономика. Налоги.

- 34. Тема 2. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

- 35. ТЕМЫ ДОКЛАДОВ (Тема № 2 «Налог на добычу полезных ископаемых») 1. Роль НДПИ в бюджетной системе

- 36. Платежи при пользовании недрами до введения НДПИ (1992-2001) Закон «О недрах» Платежи за право на пользование

- 37. Прямой федеральный ресурсный налог с организаций и индивидуальных предпринимателей Глава 26 Налогового кодекса Российской Федерации (введена

- 38. ИСТОЧНИКИ - ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ по НДПИ (общее) от 26 декабря 2001 г. N 899

- 39. от 10 июня 2011 г. N 455 «Об утверждении перечня видов расходов, связанных с обеспечением безопасных

- 40. Распоряжение от 19 августа 2002 г. N 1118-р (о порядке определения цены нефти для расчета коэффициента

- 41. ОБЩИЕ ЭЛЕМЕНТЫ НДПИ - ФЕДЕРАЛЬНОГО НАЛОГА налогоплательщики постановка на налоговый учет объект налогообложения налоговая база -

- 42. НАЛОГОПЛАТЕЛЬЩИКИ НДПИ НАЛОГОПЛАТЕЛЬЩИКИ – организации и индивидуальные предприниматели, признаваемые пользователями недр ПОЛЬЗОВАТЕЛЬ НЕДРАМИ – лицо, которому

- 43. 30 дней с момента предоставления права пользования недрами Постановка на учет по: месту нахождения участка недр

- 44. ПОСТАНОВКА НА УЧЕТ (2) Роснедра ИФНС 1 ИФНС 2 Сведения о правах на недра Налогоплательщик МИ

- 45. ПОСТАНОВКА НА УЧЕТ (3) Роснедра ИФНС 1 ИФНС 2 или МИ (МРИ) по крупнейшим налогоплательщикам Сведения

- 46. КЛЮЧЕВЫЕ ПОНЯТИЯ НДПИ Участок недр: - геометризированный блок - границы - включает: одно месторождение несколько месторождений

- 47. Объект налогообложения полезные ископаемые: добытые на участке недр на территории Российской Федерации, в том числе из

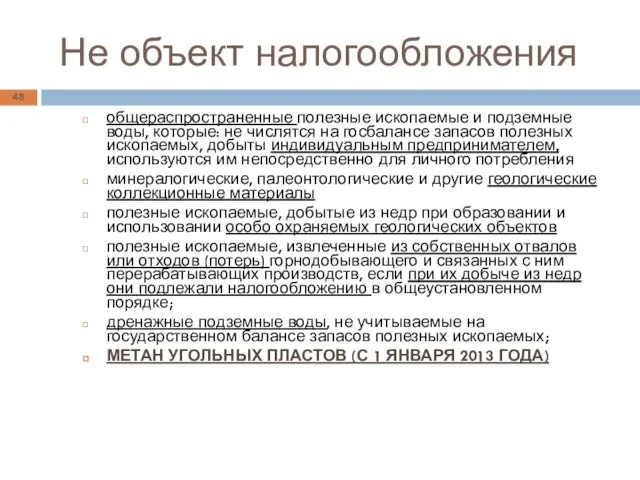

- 48. Не объект налогообложения общераспространенные полезные ископаемые и подземные воды, которые: не числятся на госбалансе запасов полезных

- 49. НАЛОГООБЛОЖЕНИЕ ПРИ ОБРАЗОВАНИИ И ИСПОЛЬЗОВАНИИ ОТХОДОВ

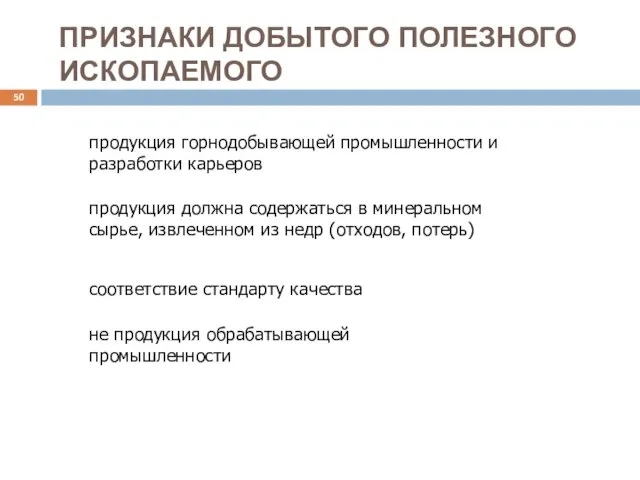

- 50. ПРИЗНАКИ ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО продукция горнодобывающей промышленности и разработки карьеров не продукция обрабатывающей промышленности продукция должна

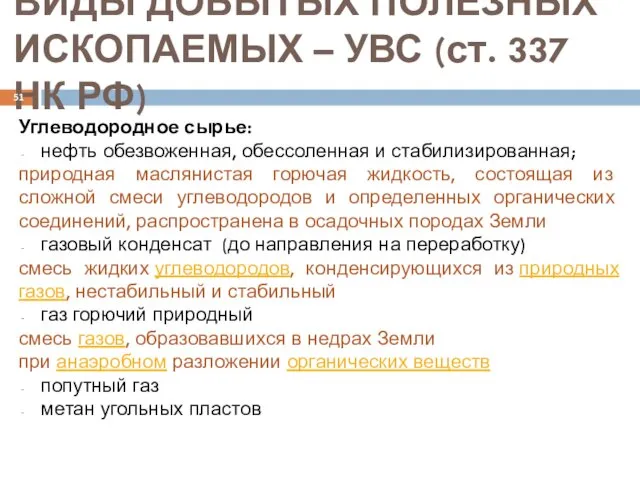

- 51. ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – УВС (ст. 337 НК РФ) Углеводородное сырье: нефть обезвоженная, обессоленная и

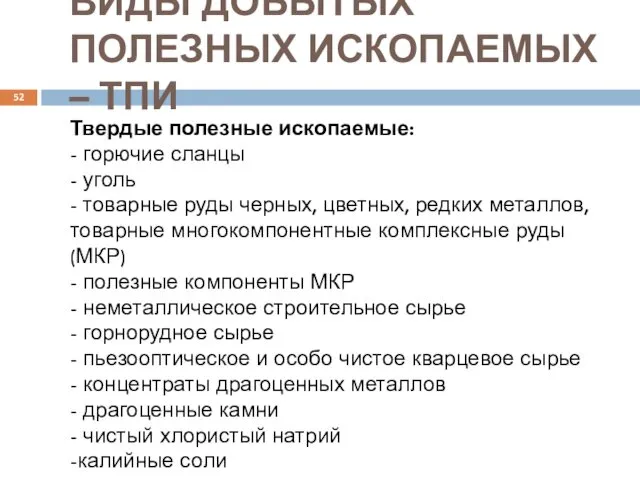

- 52. ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – ТПИ Твердые полезные ископаемые: - горючие сланцы - уголь - товарные

- 53. ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ - ВОДЫ Подземные воды: - минеральные (содержат лечебные ресурсы) - термальные (теплоэнергетические,

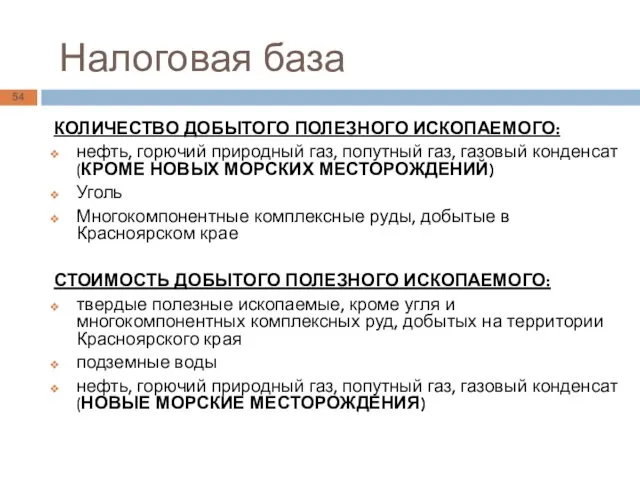

- 54. Налоговая база КОЛИЧЕСТВО ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО: нефть, горючий природный газ, попутный газ, газовый конденсат (КРОМЕ НОВЫХ

- 55. ОПРЕДЕЛЕНИЕ КОЛИЧЕСТВА ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО Прямой метод определения количества: - применение измерительных средств и устройств -

- 56. МЕТОДЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ исходя из цен реализации без учета субвенций исходя из цен реализации в обоих

- 57. СТРУКТУРА РАСЧЕТНОЙ СТОИМОСТИ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

- 58. Налоговые ставки, понижающий коэффициент ТВЕРДЫЕ СТАВКИ: углеводородное сырье: горючий природный газ (руб./1000 куб.м), нефть (руб./1 тонна),

- 59. НАЛОГОВЫЙ ПЕРИОД ПО НДПИ Календарный месяц По окончании налогового периода: определяется налоговая база (количество или стоимость)

- 60. Порядок исчисления и уплаты. Налоговая декларация Налог: Исчисляется: - как произведение налоговой ставки (%%, рубли) и

- 61. Представление сведений ФОИВ в налоговые органы Роснедра - Федеральный орган исполнительной власти, осуществляющий в установленном порядке

- 63. Скачать презентацию

Юмаев Михаил Мияссярович

Доктор экономических наук

Доцент Департамента налоговой политики и таможенно-тарифного

Юмаев Михаил Мияссярович

Доктор экономических наук

Доцент Департамента налоговой политики и таможенно-тарифного

Тема 1. ЭКОНОМИКО-ПРАВОВЫЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ

Тема 1. ЭКОНОМИКО-ПРАВОВЫЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ

ТЕМЫ ДОКЛАДОВ (Тема № 1 «Экономико-правовые основы налогообложения природопользования»)

1. Правовое

ТЕМЫ ДОКЛАДОВ (Тема № 1 «Экономико-правовые основы налогообложения природопользования»)

1. Правовое

РЕСУРСЫ: ИСЧЕРПАЕМЫЕ И НЕИСЧЕРПАЕМЫЕ, ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ

НЕИСЧЕРПАЕМЫЕ

не истощающиеся при любых

РЕСУРСЫ: ИСЧЕРПАЕМЫЕ И НЕИСЧЕРПАЕМЫЕ, ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ

НЕИСЧЕРПАЕМЫЕ

не истощающиеся при любых

ИСЧЕРПАЕМЫЕ РЕСУРСЫ: ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ

ВОЗОБНОВЛЯЕМЫЕ

ресурсы растительного и животного мира

НЕВОЗОБНОВЛЯЕМЫЕ

ИСЧЕРПАЕМЫЕ РЕСУРСЫ: ВОЗОБНОВЛЯЕМЫЕ И НЕВОЗОБНОВЛЯЕМЫЕ

ВОЗОБНОВЛЯЕМЫЕ

ресурсы растительного и животного мира

НЕВОЗОБНОВЛЯЕМЫЕ

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ В СФЕРЕ ПРИРОДОПОЛЬЗОВАНИЯ

Конституция Российской Федерации

Кодексы:

Земельный

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ В СФЕРЕ ПРИРОДОПОЛЬЗОВАНИЯ

Конституция Российской Федерации

Кодексы:

Земельный

ОСНОВЫ ПРИРОДОПОЛЬЗОВАНИЯ

ПРАВО СОБСТВЕННОСТИ НА ПРИРОДНЫЕ РЕСУРСЫ: федеральная, частная, совместное ведение

ПРЕДОСТАВЛЕНИЕ

ОСНОВЫ ПРИРОДОПОЛЬЗОВАНИЯ

ПРАВО СОБСТВЕННОСТИ НА ПРИРОДНЫЕ РЕСУРСЫ: федеральная, частная, совместное ведение

ПРЕДОСТАВЛЕНИЕ

ПРИРОДА РЕСУРСНЫХ ПЛАТЕЖЕЙ

Компенсационная теория – платеж компенсирует ущерб от использования ресурса

Затратная

ПРИРОДА РЕСУРСНЫХ ПЛАТЕЖЕЙ

Компенсационная теория – платеж компенсирует ущерб от использования ресурса

Затратная

РЕНТА. ОБЩЕЕ ПОНЯТИЕ

Рента (лат. renditta, reddita – отданная назад, возвращенная)

РЕНТА. ОБЩЕЕ ПОНЯТИЕ

Рента (лат. renditta, reddita – отданная назад, возвращенная)

РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ

XVII-XVIII вв.

Уильям Петти, английский экономист: Рента –

РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ

XVII-XVIII вв.

Уильям Петти, английский экономист: Рента –

РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (2)

Физиократы (французские экономисты Ф.Кенэ, А.Р.Ж.Тюрго):

с одной стороны,

РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (2)

Физиократы (французские экономисты Ф.Кенэ, А.Р.Ж.Тюрго):

с одной стороны,

РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (3)

XIX в. Карл Маркс

Земельная рента -

РЕНТА ОТ ПРИРОДНЫХ РЕСУРСОВ (3)

XIX в. Карл Маркс

Земельная рента -

МОДЕЛИ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ

Концессия – форма ГЧП, передача в эксплуатацию компании

МОДЕЛИ НАЛОГООБЛОЖЕНИЯ ПРИРОДОПОЛЬЗОВАНИЯ

Концессия – форма ГЧП, передача в эксплуатацию компании

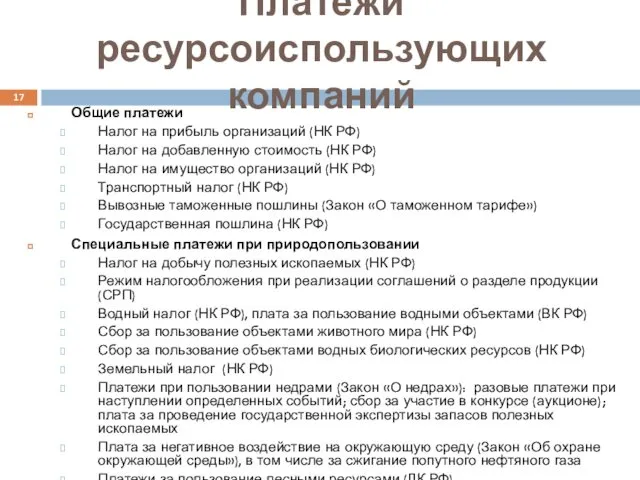

Платежи ресурсоиспользующих компаний

Общие платежи

Налог на прибыль организаций (НК РФ)

Налог на

Платежи ресурсоиспользующих компаний

Общие платежи

Налог на прибыль организаций (НК РФ)

Налог на

РЕСУРСНЫЕ НАЛОГИ И СБОРЫ / НЕНАЛОГОВЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ

НАЛОГИ

РЕСУРСНЫЕ НАЛОГИ И СБОРЫ / НЕНАЛОГОВЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ

НАЛОГИ

Платежи - санкции

ВОЗМЕЩЕНИЕ ВРЕДА ВСЛЕДСТВИЕ НАРУШЕНИЯ ЗАКОНА «О НЕДРАХ»

добровольно или в

Платежи - санкции

ВОЗМЕЩЕНИЕ ВРЕДА ВСЛЕДСТВИЕ НАРУШЕНИЯ ЗАКОНА «О НЕДРАХ»

добровольно или в

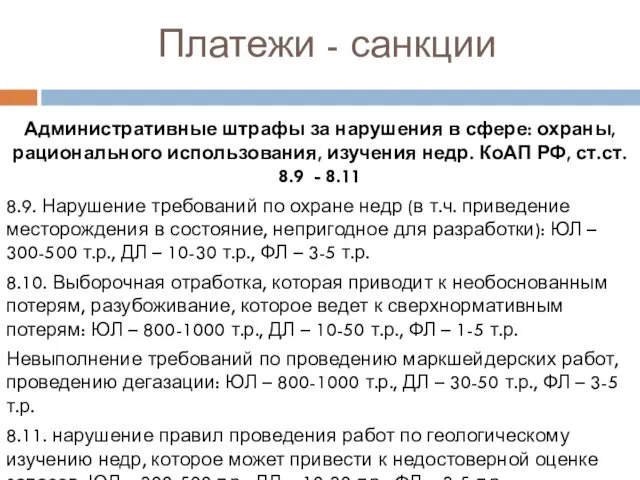

Платежи - санкции

Административные штрафы за нарушения в сфере: охраны, рационального использования,

Платежи - санкции

Административные штрафы за нарушения в сфере: охраны, рационального использования,

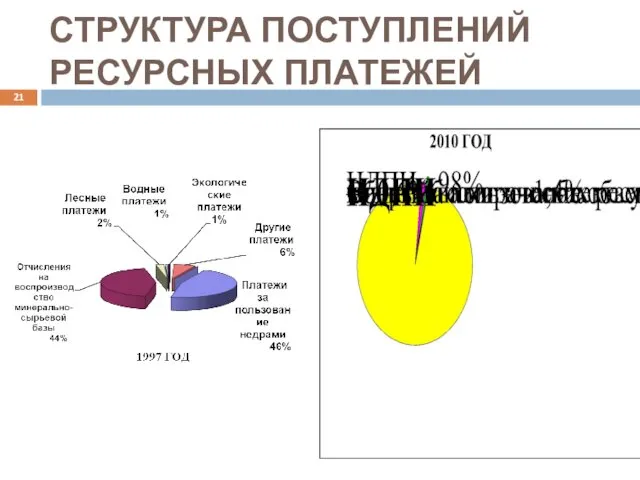

СТРУКТУРА ПОСТУПЛЕНИЙ РЕСУРСНЫХ ПЛАТЕЖЕЙ

СТРУКТУРА ПОСТУПЛЕНИЙ РЕСУРСНЫХ ПЛАТЕЖЕЙ

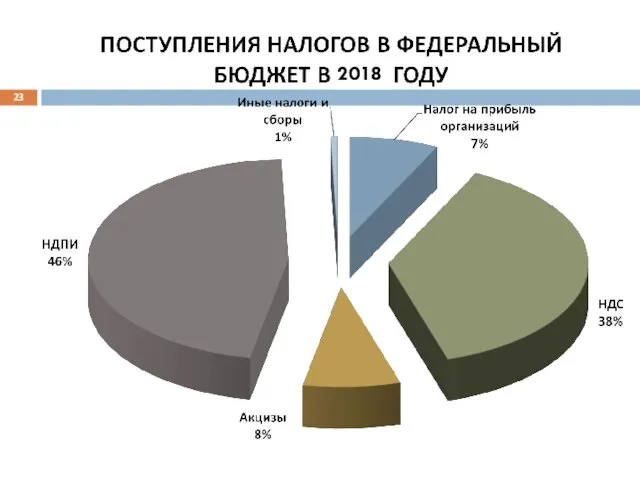

2018

2018

2018

2018

2018

2018

2017

2017

2018

2018

2018

2018

2018

2018

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (1)

НАЛОГООБЛОЖЕНИЕ ПРИРОДОПОЛЬЗОВАНИЯ – ЭТО:

СПЕЦИАЛЬНЫЕ НАЛОГИ, СБОРЫ И ПЛАТЕЖИ,

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (1)

НАЛОГООБЛОЖЕНИЕ ПРИРОДОПОЛЬЗОВАНИЯ – ЭТО:

СПЕЦИАЛЬНЫЕ НАЛОГИ, СБОРЫ И ПЛАТЕЖИ,

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (2)

Общие вопросы налогообложения природопользования

Налог на добычу полезных ископаемых

Налог на

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ (2)

Общие вопросы налогообложения природопользования

Налог на добычу полезных ископаемых

Налог на

АДМИНИСТРАТОРЫ

МИНПРИРОДЫ РОССИИ

РОСПРИРОДНАДЗОР

РОСТЕХНАДЗОР

РОНЕДРА

РОСЛЕСХОЗ

РОСВОДРЕСУРСЫ

МИНСЕЛЬХОЗ РОССИИ

РОСРЫБОЛОВСТВО

РОССЕЛЬХОЗНАДЗОР

ФНС РОССИИ

АДМИНИСТРАТОРЫ

МИНПРИРОДЫ РОССИИ

РОСПРИРОДНАДЗОР

РОСТЕХНАДЗОР

РОНЕДРА

РОСЛЕСХОЗ

РОСВОДРЕСУРСЫ

МИНСЕЛЬХОЗ РОССИИ

РОСРЫБОЛОВСТВО

РОССЕЛЬХОЗНАДЗОР

ФНС РОССИИ

ЛИТЕРАТУРА (АКТЫ, КНИГИ)

1. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ: Конституция РФ, Закон РФ «О

ЛИТЕРАТУРА (АКТЫ, КНИГИ)

1. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ: Конституция РФ, Закон РФ «О

Периодические издания:

«Налоговый вестник», «Российский налоговый курьер», «Финансы», «Финансовый вестник», «Налоговая политика

Периодические издания:

«Налоговый вестник», «Российский налоговый курьер», «Финансы», «Финансовый вестник», «Налоговая политика

Тема 2. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Тема 2. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

ТЕМЫ ДОКЛАДОВ (Тема № 2 «Налог на добычу полезных ископаемых»)

1. Роль

ТЕМЫ ДОКЛАДОВ (Тема № 2 «Налог на добычу полезных ископаемых»)

1. Роль

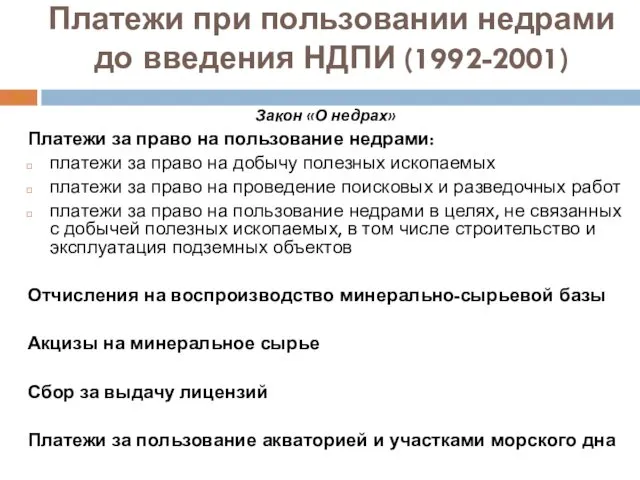

Платежи при пользовании недрами до введения НДПИ (1992-2001)

Закон «О недрах»

Платежи за

Платежи при пользовании недрами до введения НДПИ (1992-2001)

Закон «О недрах»

Платежи за

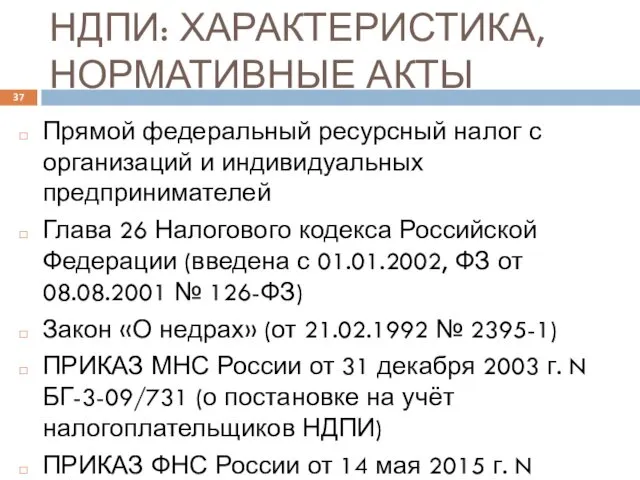

Прямой федеральный ресурсный налог с организаций и индивидуальных предпринимателей

Глава 26 Налогового

Прямой федеральный ресурсный налог с организаций и индивидуальных предпринимателей

Глава 26 Налогового

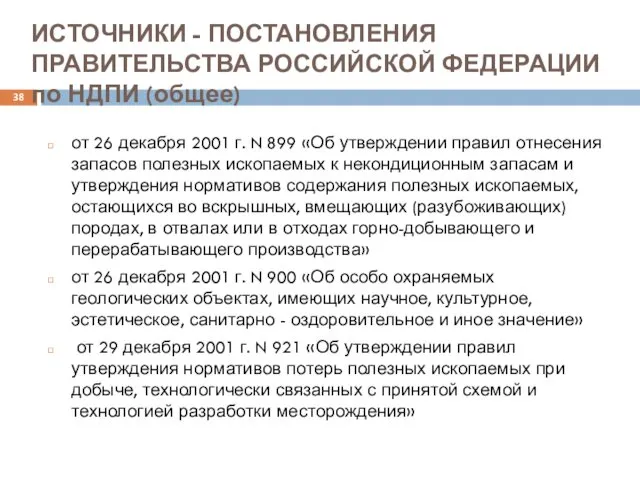

ИСТОЧНИКИ - ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ по НДПИ (общее)

от 26 декабря

ИСТОЧНИКИ - ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ по НДПИ (общее)

от 26 декабря

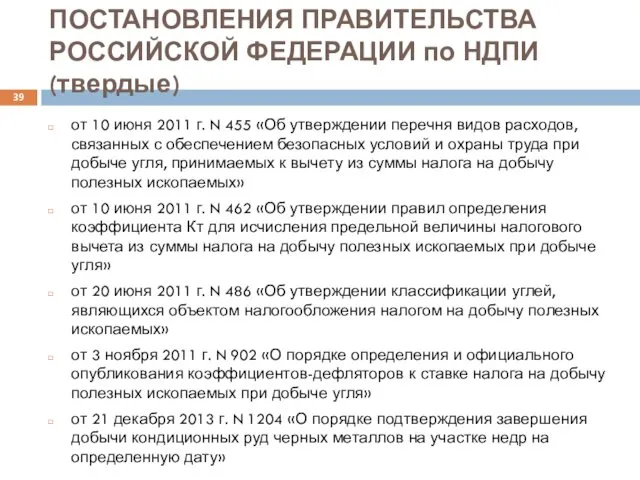

от 10 июня 2011 г. N 455 «Об утверждении перечня видов

от 10 июня 2011 г. N 455 «Об утверждении перечня видов

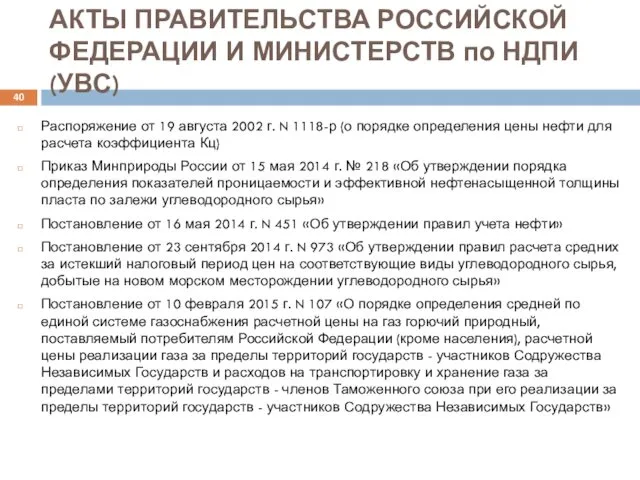

Распоряжение от 19 августа 2002 г. N 1118-р (о порядке определения

Распоряжение от 19 августа 2002 г. N 1118-р (о порядке определения

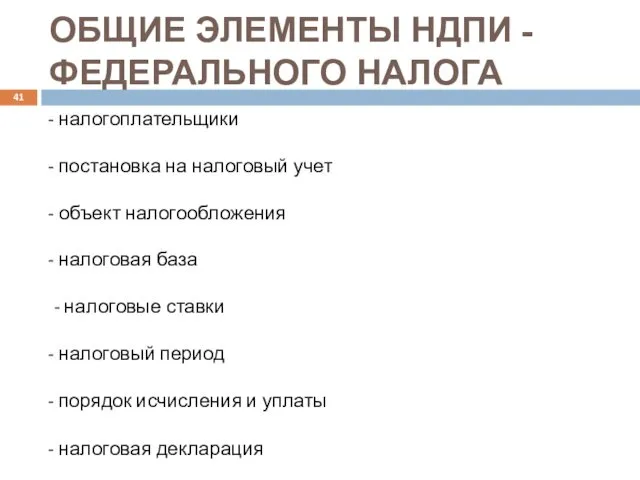

ОБЩИЕ ЭЛЕМЕНТЫ НДПИ - ФЕДЕРАЛЬНОГО НАЛОГА

налогоплательщики

постановка на налоговый

ОБЩИЕ ЭЛЕМЕНТЫ НДПИ - ФЕДЕРАЛЬНОГО НАЛОГА

налогоплательщики

постановка на налоговый

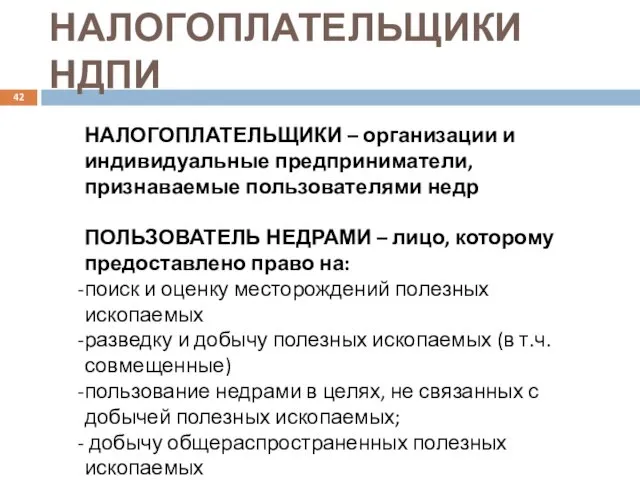

НАЛОГОПЛАТЕЛЬЩИКИ НДПИ

НАЛОГОПЛАТЕЛЬЩИКИ – организации и индивидуальные предприниматели, признаваемые пользователями недр

ПОЛЬЗОВАТЕЛЬ

НАЛОГОПЛАТЕЛЬЩИКИ НДПИ

НАЛОГОПЛАТЕЛЬЩИКИ – организации и индивидуальные предприниматели, признаваемые пользователями недр

ПОЛЬЗОВАТЕЛЬ

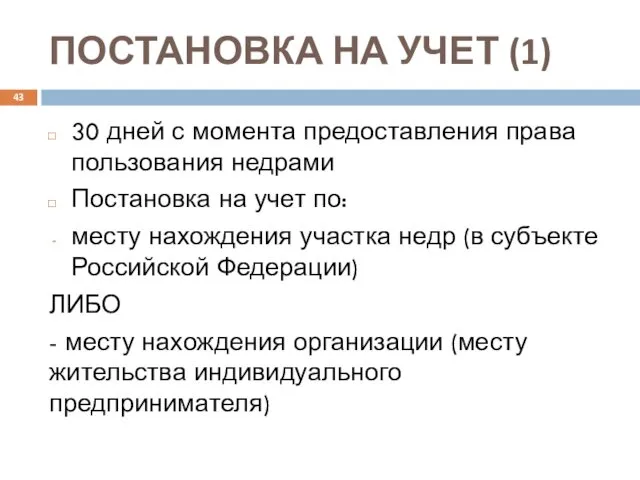

30 дней с момента предоставления права пользования недрами

Постановка на учет

30 дней с момента предоставления права пользования недрами

Постановка на учет

ПОСТАНОВКА НА УЧЕТ (2)

Роснедра

ИФНС 1

ИФНС 2

Сведения о правах на недра

Налогоплательщик

ПОСТАНОВКА НА УЧЕТ (2)

Роснедра

ИФНС 1

ИФНС 2

Сведения о правах на недра

Налогоплательщик

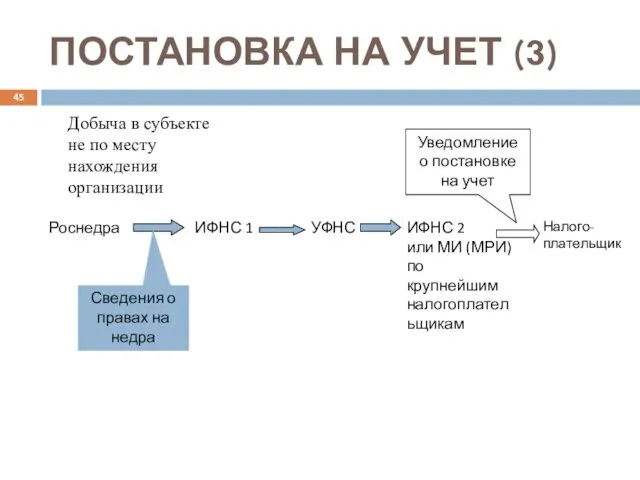

ПОСТАНОВКА НА УЧЕТ (3)

Роснедра

ИФНС 1

ИФНС 2

или МИ (МРИ) по

крупнейшим

ПОСТАНОВКА НА УЧЕТ (3)

Роснедра

ИФНС 1

ИФНС 2

или МИ (МРИ) по

крупнейшим

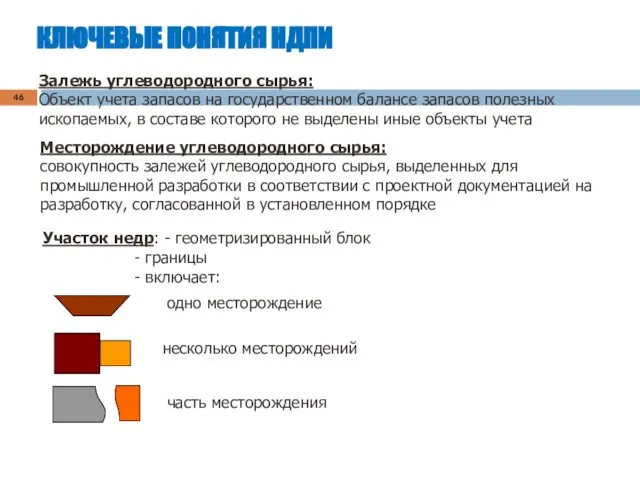

КЛЮЧЕВЫЕ ПОНЯТИЯ НДПИ

Участок недр: - геометризированный блок

- границы

- включает:

одно

КЛЮЧЕВЫЕ ПОНЯТИЯ НДПИ

Участок недр: - геометризированный блок

- границы

- включает:

одно

Объект налогообложения

полезные ископаемые:

добытые на участке недр на территории Российской Федерации, в

Объект налогообложения

полезные ископаемые:

добытые на участке недр на территории Российской Федерации, в

Не объект налогообложения

общераспространенные полезные ископаемые и подземные воды, которые: не числятся

Не объект налогообложения

общераспространенные полезные ископаемые и подземные воды, которые: не числятся

НАЛОГООБЛОЖЕНИЕ ПРИ ОБРАЗОВАНИИ И ИСПОЛЬЗОВАНИИ ОТХОДОВ

НАЛОГООБЛОЖЕНИЕ ПРИ ОБРАЗОВАНИИ И ИСПОЛЬЗОВАНИИ ОТХОДОВ

ПРИЗНАКИ ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО

продукция горнодобывающей промышленности и разработки карьеров

не продукция обрабатывающей

ПРИЗНАКИ ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО

продукция горнодобывающей промышленности и разработки карьеров

не продукция обрабатывающей

ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – УВС (ст. 337 НК РФ)

Углеводородное сырье:

ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – УВС (ст. 337 НК РФ)

Углеводородное сырье:

ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – ТПИ

Твердые полезные ископаемые:

- горючие сланцы

ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ – ТПИ

Твердые полезные ископаемые:

- горючие сланцы

ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ - ВОДЫ

Подземные воды:

- минеральные (содержат лечебные ресурсы)

-

ВИДЫ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ - ВОДЫ

Подземные воды:

- минеральные (содержат лечебные ресурсы)

-

Налоговая база

КОЛИЧЕСТВО ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО:

нефть, горючий природный газ, попутный

Налоговая база

КОЛИЧЕСТВО ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО:

нефть, горючий природный газ, попутный

ОПРЕДЕЛЕНИЕ КОЛИЧЕСТВА ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО

Прямой метод определения количества:

- применение измерительных

ОПРЕДЕЛЕНИЕ КОЛИЧЕСТВА ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО

Прямой метод определения количества:

- применение измерительных

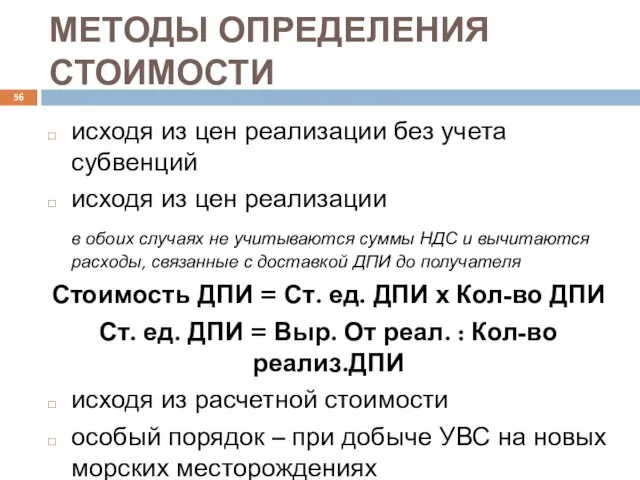

МЕТОДЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ

исходя из цен реализации без учета субвенций

исходя из цен

МЕТОДЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ

исходя из цен реализации без учета субвенций

исходя из цен

СТРУКТУРА РАСЧЕТНОЙ СТОИМОСТИ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

СТРУКТУРА РАСЧЕТНОЙ СТОИМОСТИ ДОБЫТЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Налоговые ставки, понижающий коэффициент

ТВЕРДЫЕ СТАВКИ:

углеводородное сырье: горючий природный газ

Налоговые ставки, понижающий коэффициент

ТВЕРДЫЕ СТАВКИ:

углеводородное сырье: горючий природный газ

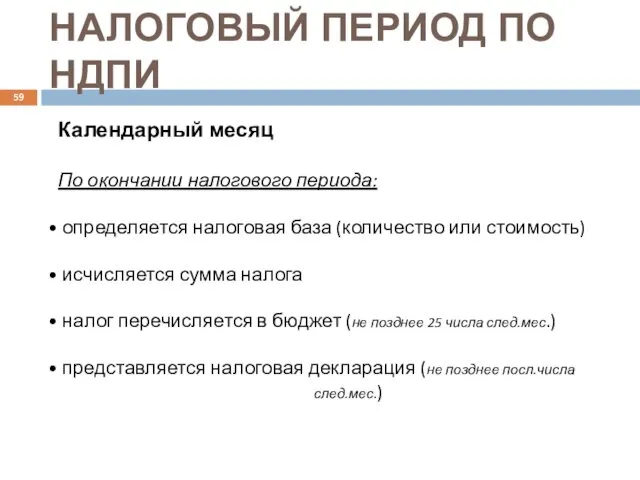

НАЛОГОВЫЙ ПЕРИОД ПО НДПИ

Календарный месяц

По окончании налогового периода:

определяется налоговая база

НАЛОГОВЫЙ ПЕРИОД ПО НДПИ

Календарный месяц

По окончании налогового периода:

определяется налоговая база

Порядок исчисления и уплаты. Налоговая декларация

Налог:

Исчисляется:

- как произведение

Порядок исчисления и уплаты. Налоговая декларация

Налог:

Исчисляется:

- как произведение

Представление сведений ФОИВ в налоговые органы

Роснедра - Федеральный орган исполнительной

Представление сведений ФОИВ в налоговые органы

Роснедра - Федеральный орган исполнительной

Квартира нашей мечты

Квартира нашей мечты Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Фінансові піраміди

Фінансові піраміди Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк

Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк Внебюджетное финансирование образования

Внебюджетное финансирование образования Расчет доходности операций с векселями

Расчет доходности операций с векселями Финансовая грамотность

Финансовая грамотность Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Базовые показателикорпоративных финансов

Базовые показателикорпоративных финансов Анализ рисков проекта

Анализ рисков проекта Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни

Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Оборотные средства предприятия

Оборотные средства предприятия Роль управленческого учета

Роль управленческого учета Податок на додану вартість

Податок на додану вартість Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов

Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Ринок кредитних ресурсів. Роль банків

Ринок кредитних ресурсів. Роль банків Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы