- Система бухгалтерских счетов и их классификация. Двойная запись

Содержание

- 2. Понятие и классификация счетов бухгалтерского учета. План счетов бухгалтерского учета. Характеристика активных, пассивных, активно-пассивных счетов бухгалтерского

- 3. Постановление Министерства финансов Республики Беларусь от 29.06.2011 № 50 Об установлении типового плана счетов бухгалтерского учета,

- 4. Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки информации об имуществе и о

- 5. Структура бухгалтерского счета

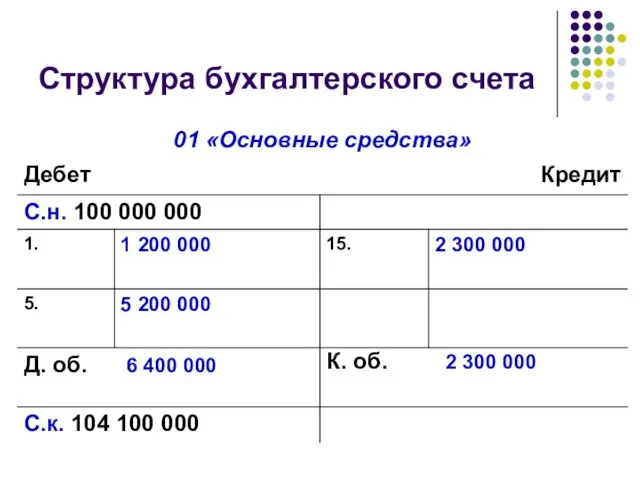

- 6. Структура бухгалтерского счета

- 7. Структура бухгалтерского счета

- 8. Открытие счета 01 «Основные средства» Дебет Кредит Сальдо начальное =0

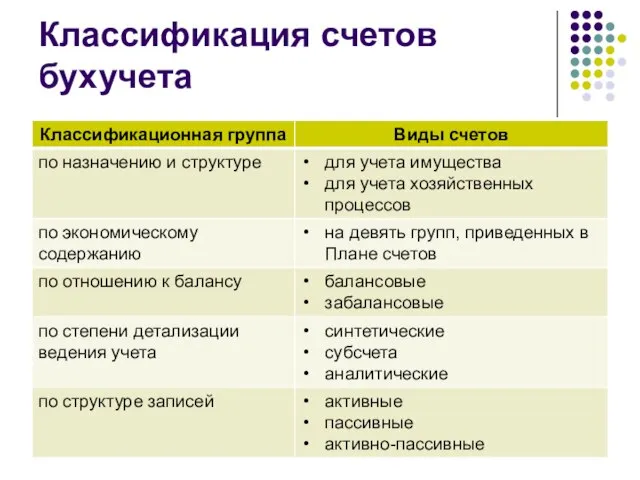

- 9. Классификация счетов бухучета

- 10. Уровни системы плана счетов

- 11. План счетов бухгалтерского учета

- 12. Виды схем счетов бухгалтерского учета Активные – счета учета средств Пассивные – счета учета источников Активно-пассивные

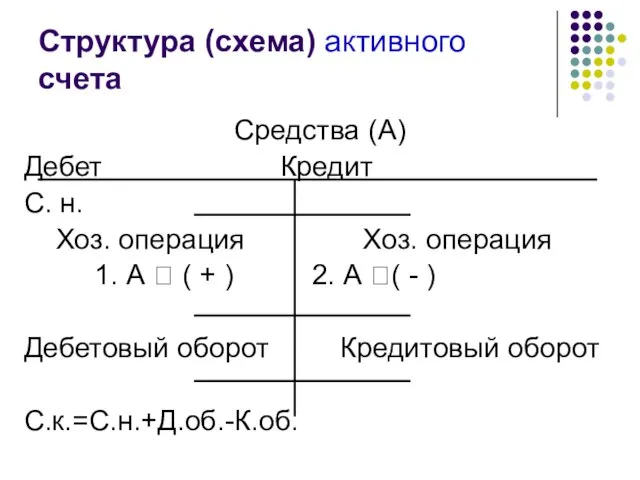

- 13. Структура (схема) активного счета Средства (А) Дебет Кредит С. н. Хоз. операция Хоз. операция 1. А

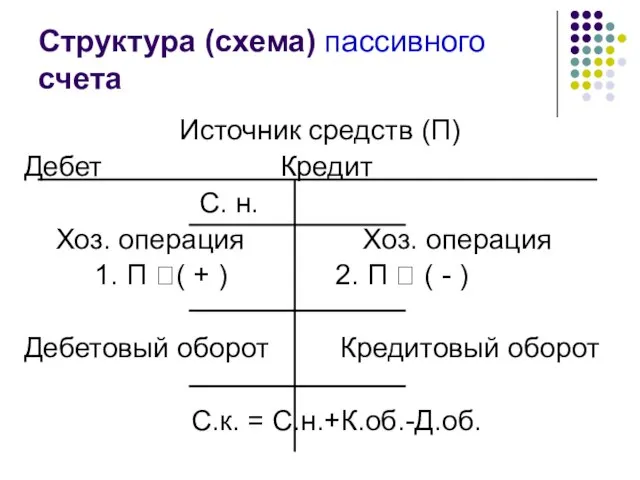

- 14. Структура (схема) пассивного счета Источник средств (П) Дебет Кредит С. н. Хоз. операция Хоз. операция 1.

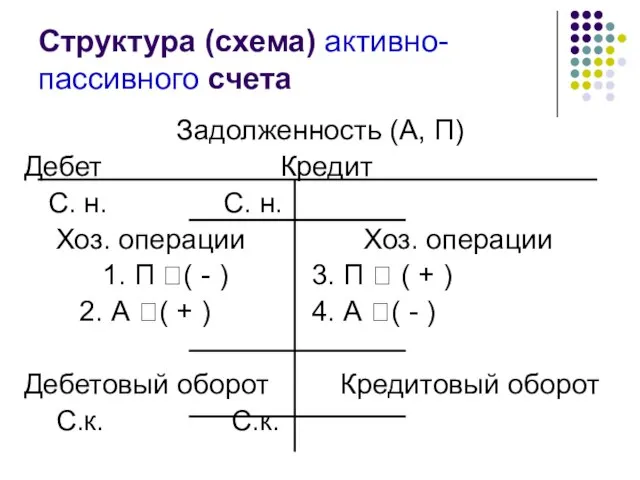

- 15. Структура (схема) активно-пассивного счета Задолженность (А, П) Дебет Кредит С. н. С. н. Хоз. операции Хоз.

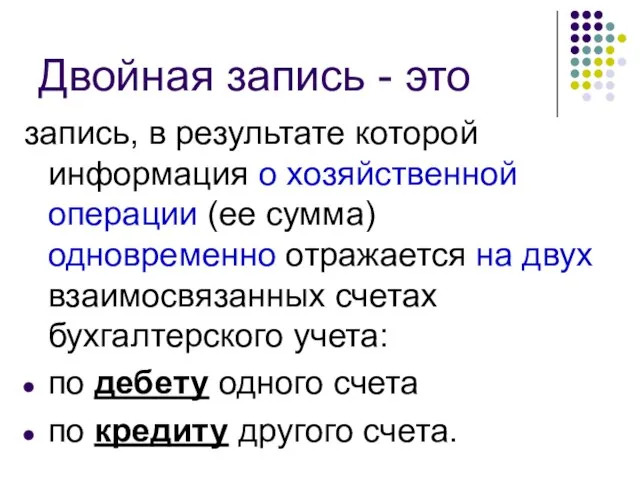

- 16. Двойная запись - это запись, в результате которой информация о хозяйственной операции (ее сумма) одновременно отражается

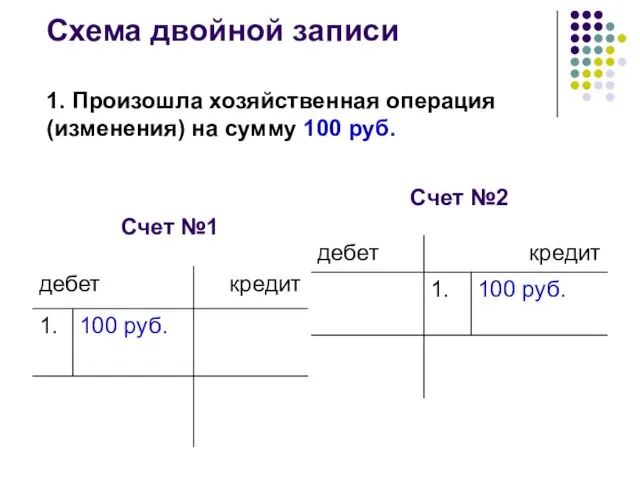

- 17. Схема двойной записи 1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

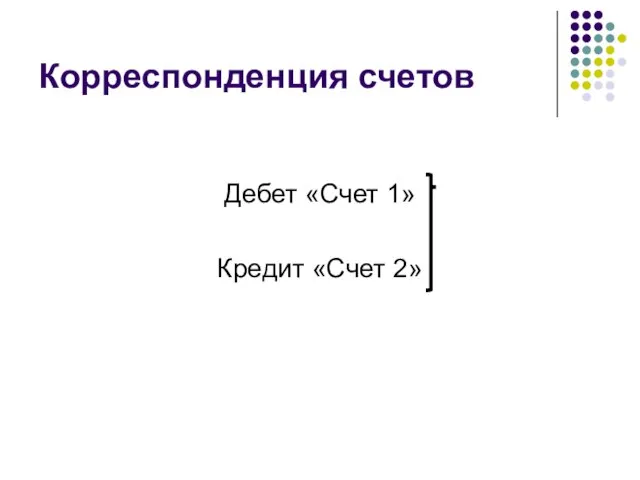

- 18. Корреспонденция счетов Дебет «Счет 1» Кредит «Счет 2»

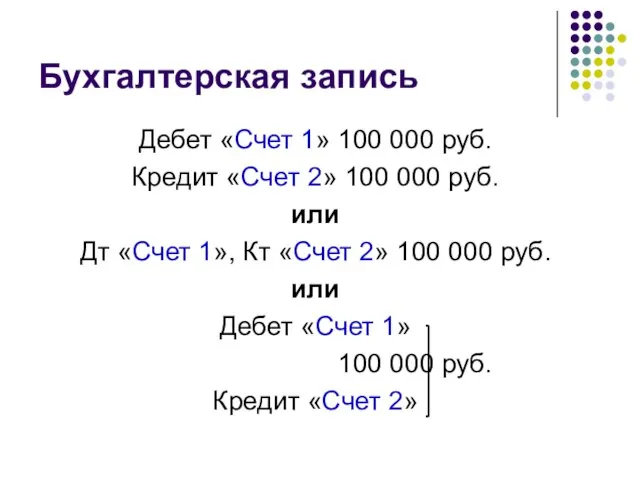

- 19. Бухгалтерская запись Дебет «Счет 1» 100 000 руб. Кредит «Счет 2» 100 000 руб. или Дт

- 20. Алгоритм составления бухгалтерской записи выявляются объекты бухгалтерского учета; определяется вид изменений в имуществе предприятия в результате

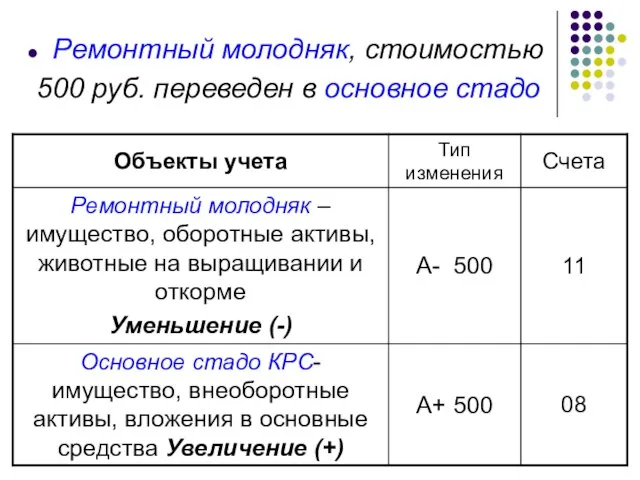

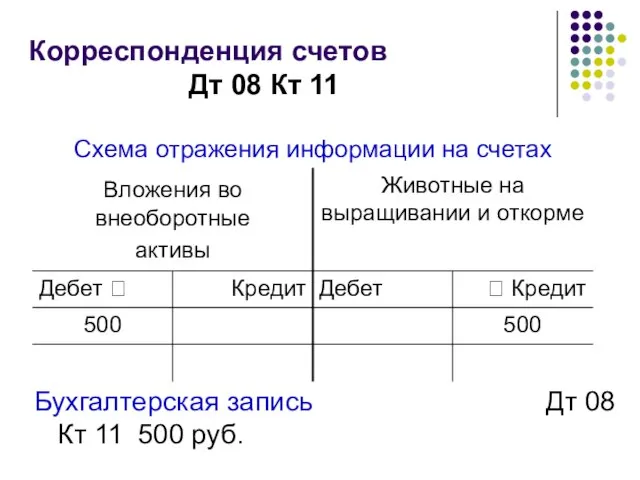

- 21. Ремонтный молодняк, стоимостью 500 руб. переведен в основное стадо

- 22. Корреспонденция счетов Дт 08 Кт 11 Бухгалтерская запись Дт 08 Кт 11 500 руб.

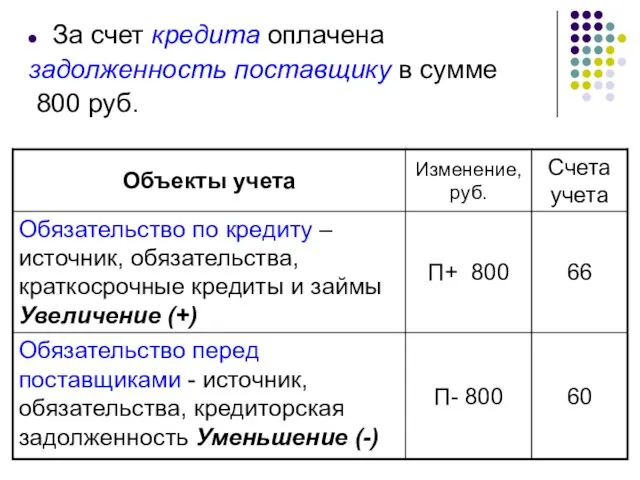

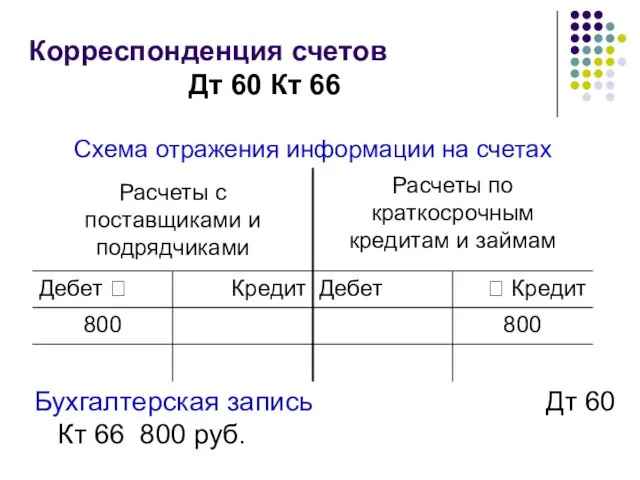

- 23. За счет кредита оплачена задолженность поставщику в сумме 800 руб.

- 24. Корреспонденция счетов Дт 60 Кт 66 Бухгалтерская запись Дт 60 Кт 66 800 руб.

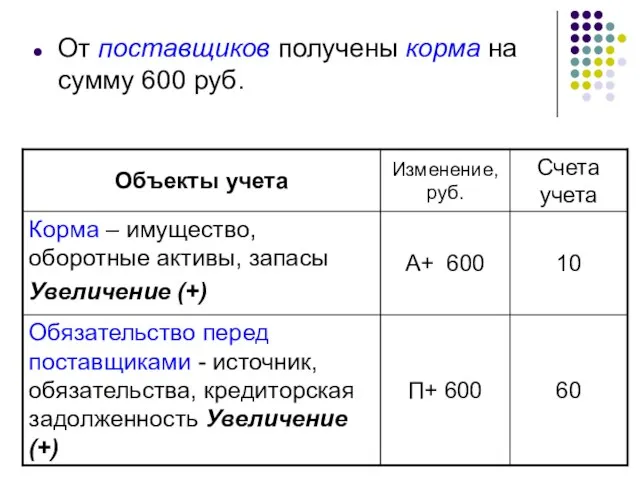

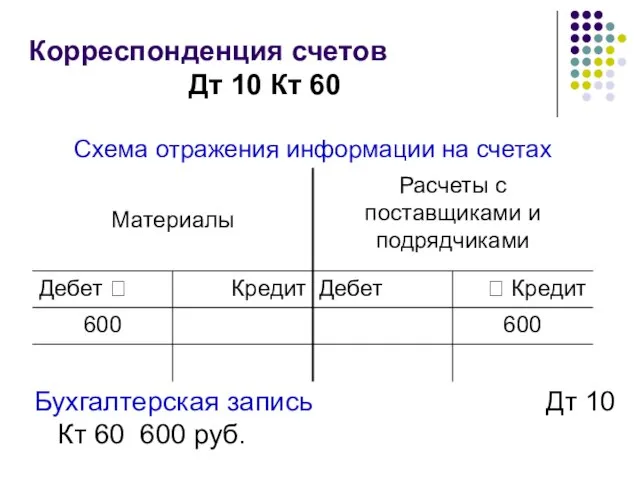

- 25. От поставщиков получены корма на сумму 600 руб.

- 26. Корреспонденция счетов Дт 10 Кт 60 Бухгалтерская запись Дт 10 Кт 60 600 руб.

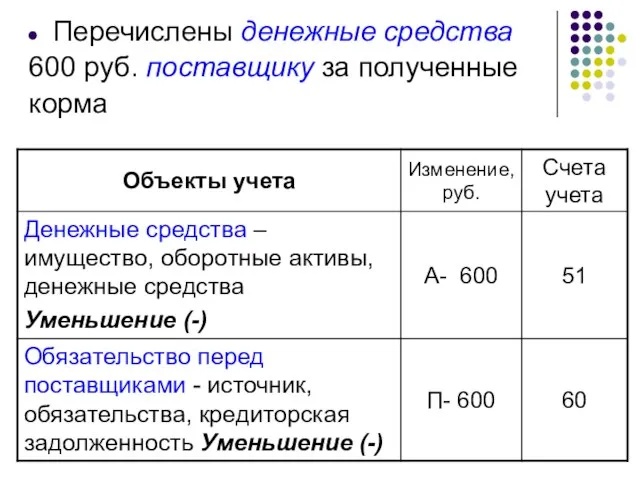

- 27. Перечислены денежные средства 600 руб. поставщику за полученные корма

- 29. Скачать презентацию

Понятие и классификация счетов бухгалтерского учета. План счетов бухгалтерского учета.

Характеристика

Понятие и классификация счетов бухгалтерского учета. План счетов бухгалтерского учета.

Характеристика

Постановление

Министерства финансов Республики Беларусь от 29.06.2011 № 50

Об установлении типового плана

Постановление Министерства финансов Республики Беларусь от 29.06.2011 № 50 Об установлении типового плана

Счет бухгалтерского учета –

это способ текущего взаимосвязанного отражения и группировки информации

Счет бухгалтерского учета –

это способ текущего взаимосвязанного отражения и группировки информации

Структура бухгалтерского счета

Структура бухгалтерского счета

Структура бухгалтерского счета

Структура бухгалтерского счета

Структура бухгалтерского счета

Структура бухгалтерского счета

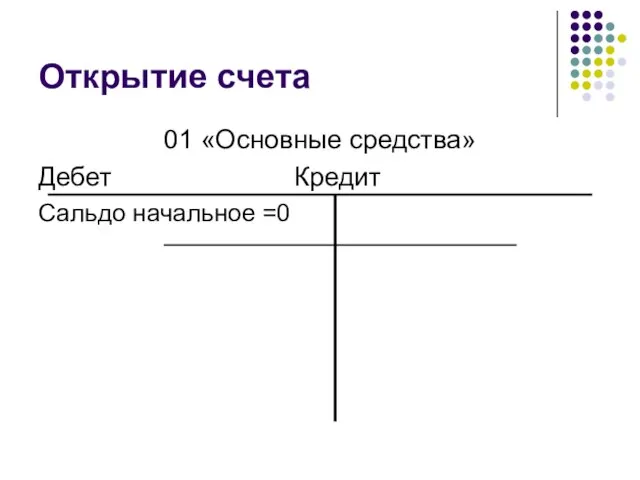

Открытие счета

01 «Основные средства»

Дебет Кредит

Сальдо начальное =0

Открытие счета

01 «Основные средства»

Дебет Кредит

Сальдо начальное =0

Классификация счетов бухучета

Классификация счетов бухучета

Уровни системы плана счетов

Уровни системы плана счетов

План счетов бухгалтерского учета

План счетов бухгалтерского учета

Виды схем счетов бухгалтерского учета

Активные – счета учета средств

Пассивные – счета

Виды схем счетов бухгалтерского учета

Активные – счета учета средств

Пассивные – счета

Структура (схема) активного счета

Средства (А)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

1.

Структура (схема) активного счета

Средства (А)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

1.

Структура (схема) пассивного счета

Источник средств (П)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

Структура (схема) пассивного счета

Источник средств (П)

Дебет Кредит

С. н.

Хоз. операция Хоз. операция

Структура (схема) активно-пассивного счета

Задолженность (А, П)

Дебет Кредит

С. н. С. н.

Хоз. операции Хоз.

Структура (схема) активно-пассивного счета

Задолженность (А, П)

Дебет Кредит

С. н. С. н.

Хоз. операции Хоз.

Двойная запись - это

запись, в результате которой информация о хозяйственной операции

Двойная запись - это

запись, в результате которой информация о хозяйственной операции

Схема двойной записи

1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Схема двойной записи

1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Корреспонденция счетов

Дебет «Счет 1»

Кредит «Счет 2»

Корреспонденция счетов

Дебет «Счет 1»

Кредит «Счет 2»

Бухгалтерская запись

Дебет «Счет 1» 100 000 руб.

Кредит «Счет 2» 100 000

Бухгалтерская запись

Дебет «Счет 1» 100 000 руб.

Кредит «Счет 2» 100 000

Алгоритм составления бухгалтерской записи

выявляются объекты бухгалтерского учета;

определяется вид изменений в имуществе

Алгоритм составления бухгалтерской записи

выявляются объекты бухгалтерского учета;

определяется вид изменений в имуществе

Ремонтный молодняк, стоимостью

500 руб. переведен в основное стадо

Ремонтный молодняк, стоимостью

500 руб. переведен в основное стадо

Корреспонденция счетов

Дт 08 Кт 11

Бухгалтерская запись Дт 08 Кт 11

Корреспонденция счетов

Дт 08 Кт 11

Бухгалтерская запись Дт 08 Кт 11

За счет кредита оплачена

задолженность поставщику в сумме

800 руб.

За счет кредита оплачена

задолженность поставщику в сумме

800 руб.

Корреспонденция счетов

Дт 60 Кт 66

Бухгалтерская запись Дт 60 Кт 66

Корреспонденция счетов

Дт 60 Кт 66

Бухгалтерская запись Дт 60 Кт 66

От поставщиков получены корма на сумму 600 руб.

От поставщиков получены корма на сумму 600 руб.

Корреспонденция счетов

Дт 10 Кт 60

Бухгалтерская запись Дт 10 Кт 60

Корреспонденция счетов

Дт 10 Кт 60

Бухгалтерская запись Дт 10 Кт 60

Перечислены денежные средства

600 руб. поставщику за полученные

корма

Перечислены денежные средства

600 руб. поставщику за полученные

корма

Анализ кейса. Долевое строительство

Анализ кейса. Долевое строительство Меры поддержки частных инвесторов

Меры поддержки частных инвесторов Бухгалтерский учет и анализ расчетов с бюджетом по налогам и сборам в организации Строитель

Бухгалтерский учет и анализ расчетов с бюджетом по налогам и сборам в организации Строитель Налог на добавленную стоимость

Налог на добавленную стоимость Сутність і значення фінансового аналізу підприємства

Сутність і значення фінансового аналізу підприємства Оборотный капитал корпорации

Оборотный капитал корпорации Социальная политика государства

Социальная политика государства Приоритетные направления местной налоговой и бюджетной политики

Приоритетные направления местной налоговой и бюджетной политики Государственный бюджет. Дефицит бюджета и государственный долг

Государственный бюджет. Дефицит бюджета и государственный долг Финансовое прогнозирование и оценка вероятности кризисного состояния. Факторные модели оценки банкротства

Финансовое прогнозирование и оценка вероятности кризисного состояния. Факторные модели оценки банкротства Принципы оценки недвижимости

Принципы оценки недвижимости Финансовое планирование и финансовые решения в организации

Финансовое планирование и финансовые решения в организации Параметры окружного бюджета.Закон Ненецкого автономного округа

Параметры окружного бюджета.Закон Ненецкого автономного округа Создание условий для формирования основ финансовой грамотности в детском саду

Создание условий для формирования основ финансовой грамотности в детском саду Кинотеатр Атриум

Кинотеатр Атриум Формирование собственных средств аптечной организации. (Тема 10)

Формирование собственных средств аптечной организации. (Тема 10) Общее исполнение плана потребления Прогноз Серебро

Общее исполнение плана потребления Прогноз Серебро Деньги, сущность, функции, виды

Деньги, сущность, функции, виды Служебные командировки

Служебные командировки Приём ежемесячной формы отчётности по индивидуальному персонифицированному учёту

Приём ежемесячной формы отчётности по индивидуальному персонифицированному учёту Фінансовий облік

Фінансовий облік Обліково-аналітичне забезпечення управління виробничими запасами: логістичний підхід

Обліково-аналітичне забезпечення управління виробничими запасами: логістичний підхід Аналіз звіту про фінансовий стан підприємства (балансу)

Аналіз звіту про фінансовий стан підприємства (балансу) Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Эволюция форм и видов денег

Эволюция форм и видов денег Вкладывай в свое будущее - получай знания о личных финансах

Вкладывай в свое будущее - получай знания о личных финансах Модуль Бюджетирование (версия 2.0)

Модуль Бюджетирование (версия 2.0) Доходы бюджетов

Доходы бюджетов