- Аналіз звіту про фінансовий стан підприємства (балансу)

Содержание

- 2. Баланс (звіт про фінансовий стан) Баланс – звіт про фінансовий стан підприємства, який відображає на певну

- 3. Баланс (звіт про фінансовий стан) Зобов'язання відображаються в балансі, якщо їх оцінка може бути достовірно визначена

- 4. Баланс (звіт про фінансовий стан) Баланс підприємства складається на кінець останнього дня звітного періоду Баланс є

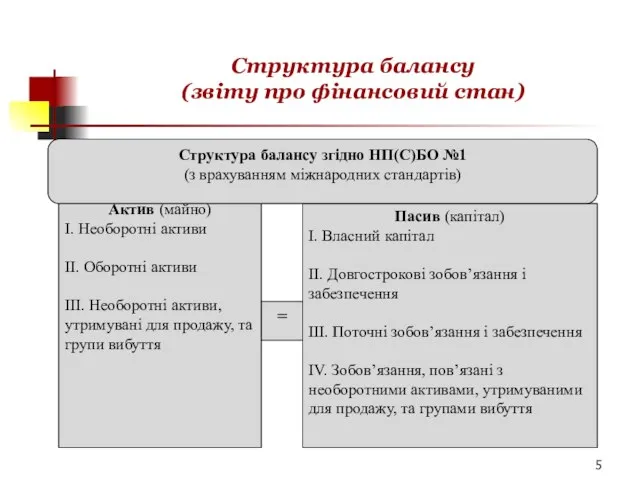

- 5. Структура балансу (звіту про фінансовий стан)

- 6. Аналіз балансу (звіту про фінансовий стан) Загальною метою аналізу балансу є виявлення і розкриття інформації про

- 7. Основні завдання аналізу балансу: оцінку майнового і фінансового положення аналізованого підприємства; аналіз ліквідності балансу; вивчення складу

- 8. Методика проведення аналізу балансу 1. Попередня оцінка – оцінка надійності інформації, читання інформації і загальна економічна

- 9. Методика проведення аналізу балансу 3. Поглиблений аналіз із залученням необхідної внутрішньої і зовнішньої інформації. Такий аналіз

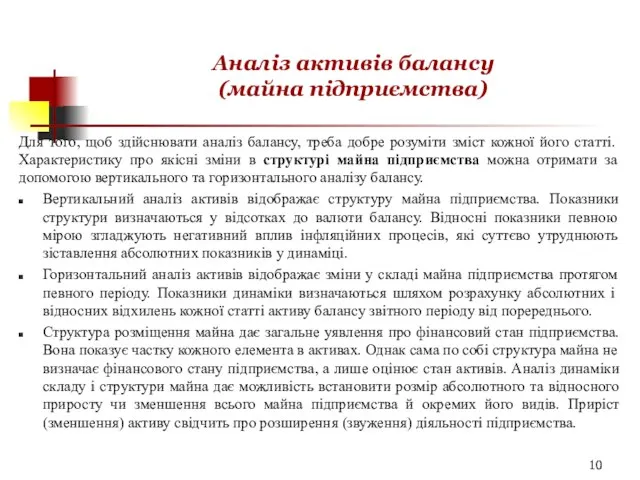

- 10. Аналіз активів балансу (майна підприємства) Для того, щоб здійснювати аналіз балансу, треба добре розуміти зміст кожної

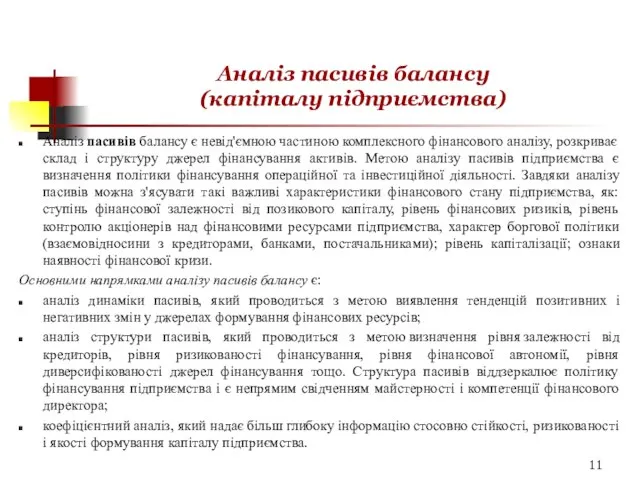

- 11. Аналіз пасивів балансу (капіталу підприємства) Аналіз пасивів балансу є невід'ємною частиною комплексного фінансового аналізу, розкриває склад

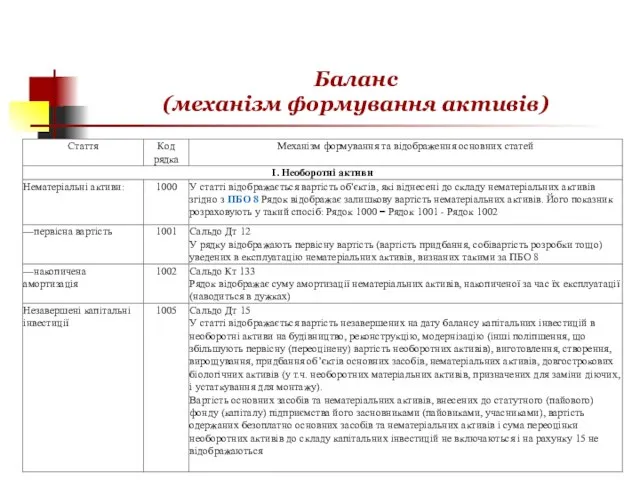

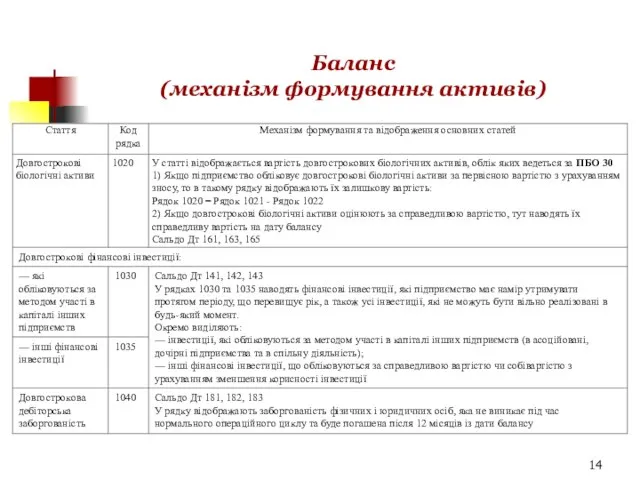

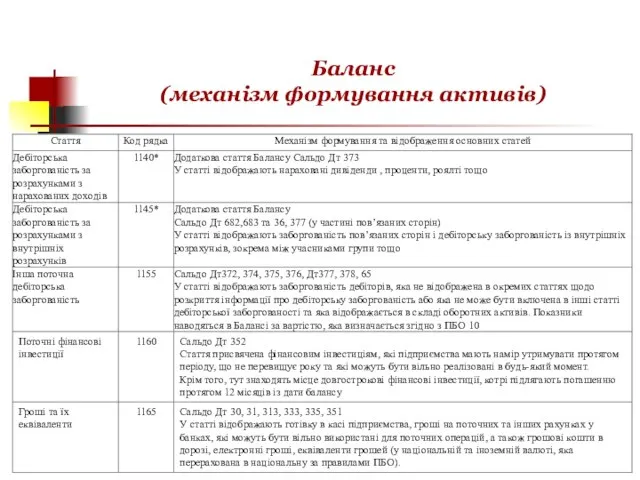

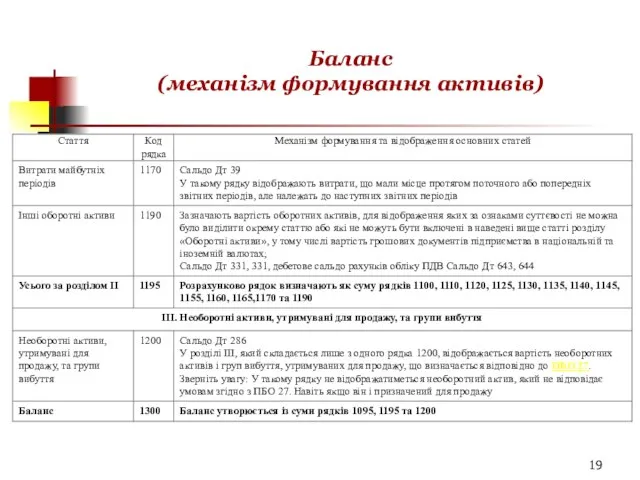

- 12. Баланс (механізм формування активів)

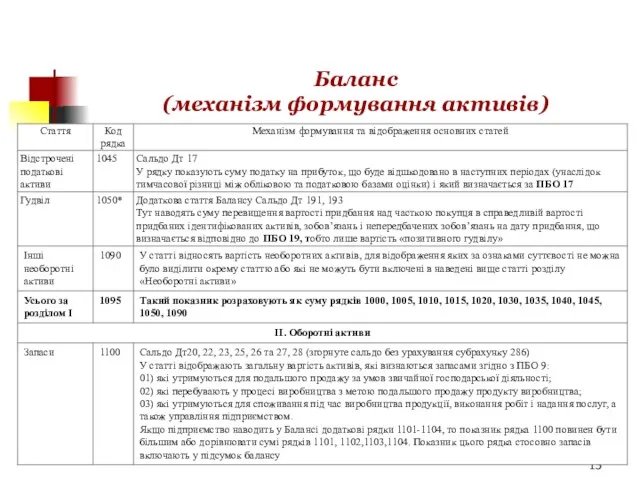

- 13. Баланс (механізм формування активів)

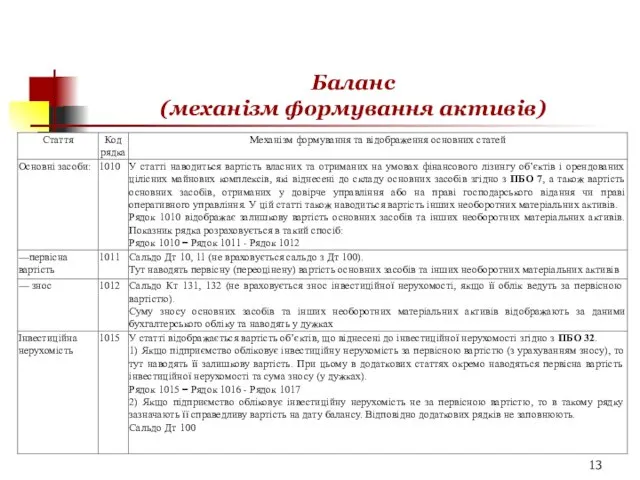

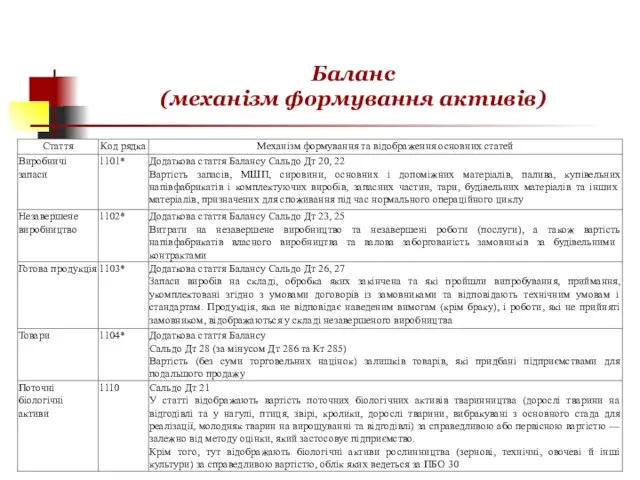

- 14. Баланс (механізм формування активів)

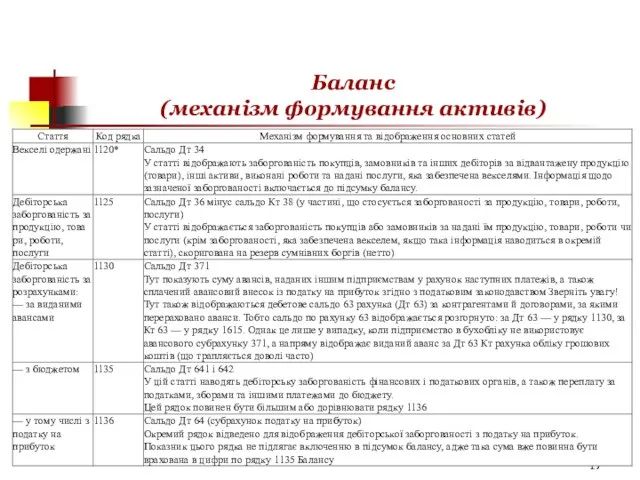

- 15. Баланс (механізм формування активів)

- 16. Баланс (механізм формування активів)

- 17. Баланс (механізм формування активів)

- 18. Баланс (механізм формування активів)

- 19. Баланс (механізм формування активів)

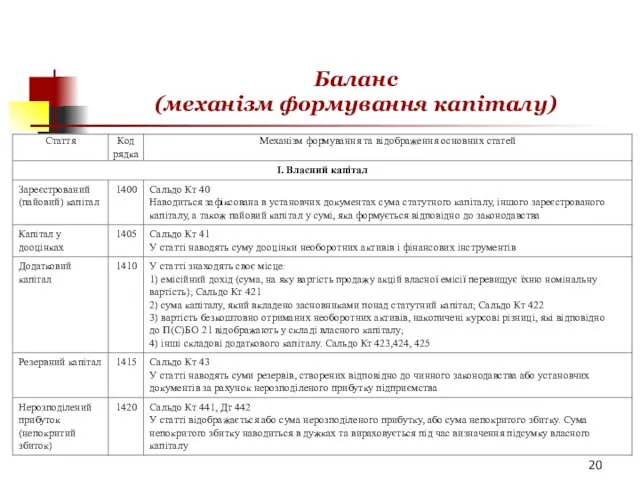

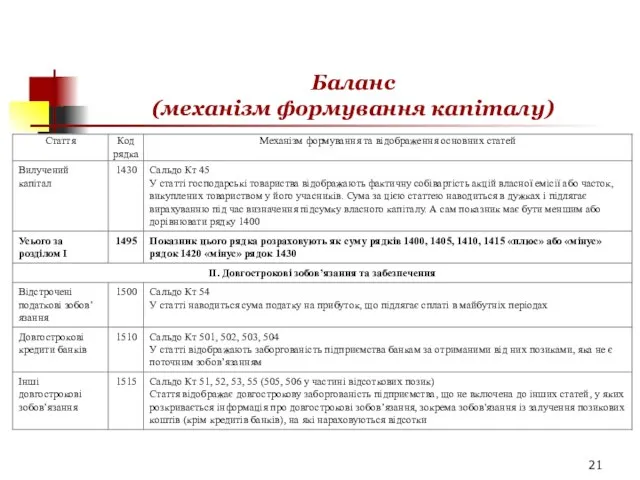

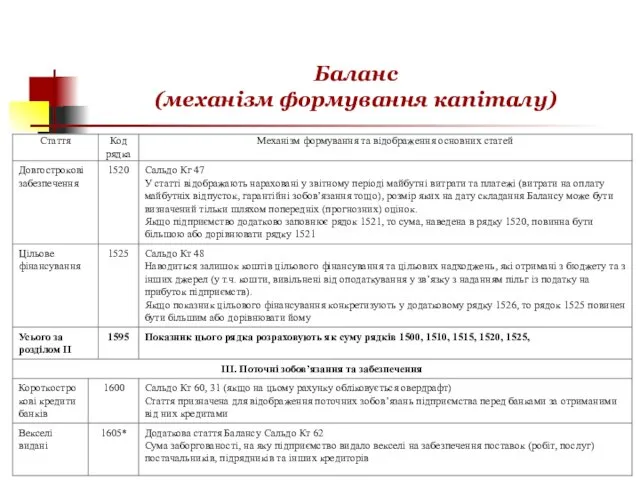

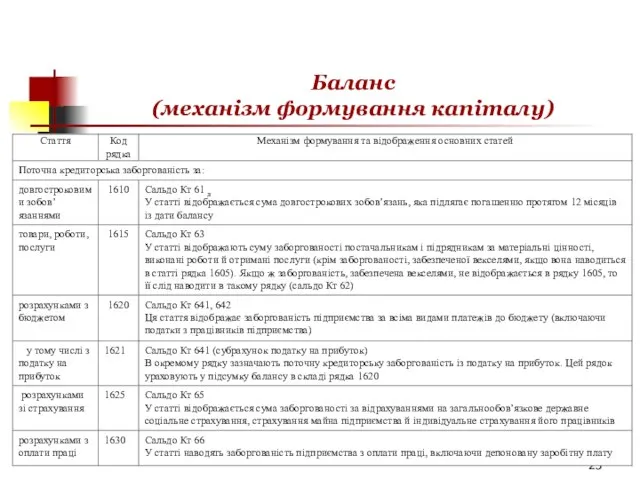

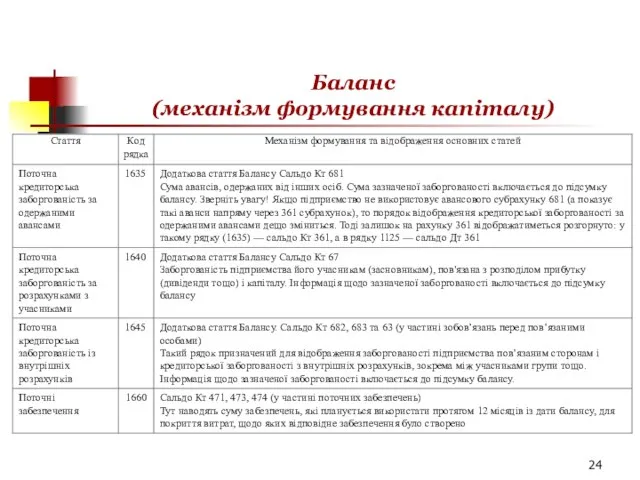

- 20. Баланс (механізм формування капіталу)

- 21. Баланс (механізм формування капіталу)

- 22. Баланс (механізм формування капіталу)

- 23. Баланс (механізм формування капіталу)

- 24. Баланс (механізм формування капіталу)

- 26. Скачать презентацию

Баланс

(звіт про фінансовий стан)

Баланс – звіт про фінансовий стан підприємства,

Баланс

(звіт про фінансовий стан)

Баланс – звіт про фінансовий стан підприємства,

Баланс

(звіт про фінансовий стан)

Зобов'язання відображаються в балансі, якщо їх оцінка може

Баланс

(звіт про фінансовий стан)

Зобов'язання відображаються в балансі, якщо їх оцінка може

Баланс

(звіт про фінансовий стан)

Баланс підприємства складається на кінець останнього дня

Баланс

(звіт про фінансовий стан)

Баланс підприємства складається на кінець останнього дня

Структура балансу

(звіту про фінансовий стан)

Структура балансу

(звіту про фінансовий стан)

Аналіз балансу

(звіту про фінансовий стан)

Загальною метою аналізу балансу є виявлення

Аналіз балансу

(звіту про фінансовий стан)

Загальною метою аналізу балансу є виявлення

Основні завдання аналізу балансу:

оцінку майнового і фінансового положення аналізованого підприємства;

аналіз ліквідності

Основні завдання аналізу балансу:

оцінку майнового і фінансового положення аналізованого підприємства;

аналіз ліквідності

Методика проведення аналізу балансу

1. Попередня оцінка – оцінка надійності інформації, читання

Методика проведення аналізу балансу

1. Попередня оцінка – оцінка надійності інформації, читання

Методика проведення аналізу балансу

3. Поглиблений аналіз із залученням необхідної внутрішньої і

Методика проведення аналізу балансу

3. Поглиблений аналіз із залученням необхідної внутрішньої і

Аналіз активів балансу

(майна підприємства)

Для того, щоб здійснювати аналіз балансу, треба

Аналіз активів балансу

(майна підприємства)

Для того, щоб здійснювати аналіз балансу, треба

Аналіз пасивів балансу

(капіталу підприємства)

Аналіз пасивів балансу є невід'ємною частиною комплексного

Аналіз пасивів балансу

(капіталу підприємства)

Аналіз пасивів балансу є невід'ємною частиною комплексного

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування активів)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Баланс

(механізм формування капіталу)

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах История возникновения финансов

История возникновения финансов Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз”

Анализ и оценка финансовых показателей компании ПАО “Cургутнефтегаз” Итоги работы ГОППЗЛ за 2017 год

Итоги работы ГОППЗЛ за 2017 год Международные банковские операции

Международные банковские операции Понятие и функции заработной платы

Понятие и функции заработной платы Институциональные инвесторы

Институциональные инвесторы Налог на доходы физических лиц

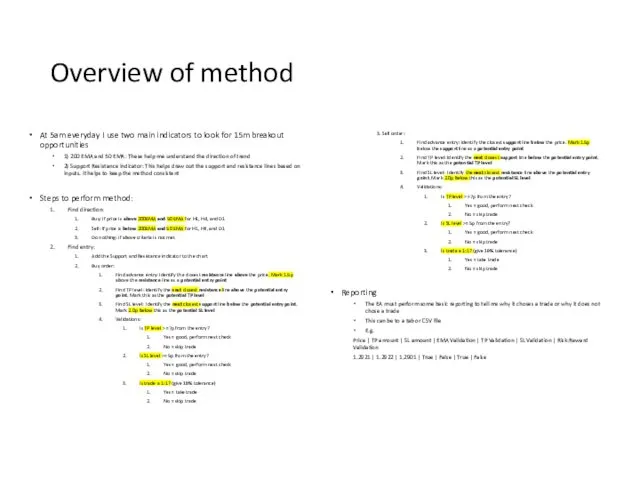

Налог на доходы физических лиц Overview of method

Overview of method Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М

Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М Ингосстрах. Крупнейшая страховая компания на рынке

Ингосстрах. Крупнейшая страховая компания на рынке Портфель Value USD

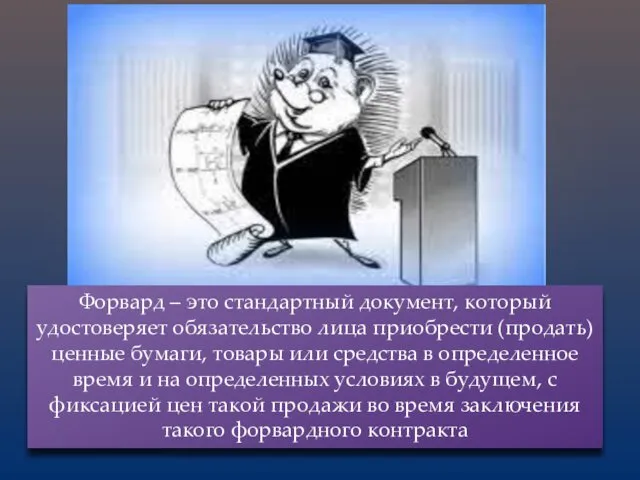

Портфель Value USD Форвардный контракт

Форвардный контракт Налоговый инспектор

Налоговый инспектор Повышение эффективности финансовой устойчивости организации

Повышение эффективности финансовой устойчивости организации Синдицирлық және контокорренттік несие

Синдицирлық және контокорренттік несие Учет и анализ реализации товаров в оптовой торговле

Учет и анализ реализации товаров в оптовой торговле Операции по расчетному счету

Операции по расчетному счету Формирование идентификатора государственного (муниципального) контракта, контракта учреждения

Формирование идентификатора государственного (муниципального) контракта, контракта учреждения Представление финансовой отчетности

Представление финансовой отчетности Как бухгалтеру продавать больше

Как бухгалтеру продавать больше ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости

ОДО Вигеврострой. Методы финансирования строительства объектов недвижимости Методы расчета ставки капитализации

Методы расчета ставки капитализации Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Бюджет семьи. Рациональное планирование расходов

Бюджет семьи. Рациональное планирование расходов Система кредитования в РФ

Система кредитования в РФ Организация бухгалтерского учета

Организация бухгалтерского учета Некоторые аспекты управления личными финансами в современных условиях

Некоторые аспекты управления личными финансами в современных условиях