- Фінансовий облік

Содержание

- 2. ПРЕЗЕНТАЦІЯ навчальної дисципліни «Фінансовий облік ІI» Обсяг – 4,5 кредитів, 162 години Період навчання − ІV

- 4. Мета дисципліни – формування системи знань з теорії та практики ведення обліку пасивів на підприємствах різних

- 5. В свою чергу, знання з ФІНАНСОВОГО ОБЛІКУ ІІ є передумовою вивчення таких дисциплін, як: «Облік в

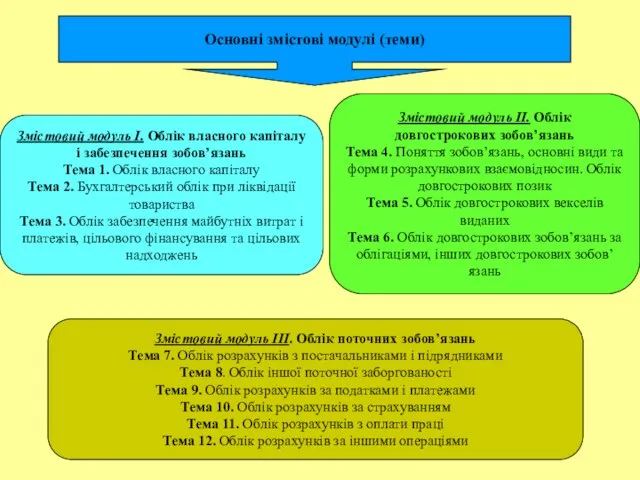

- 6. Основні змістові модулі (теми) Змістовий модуль І. Облік власного капіталу і забезпечення зобов’язань Тема 1. Облік

- 7. Змістовий модуль ІV. Облік витрат за елементами Тема 13. Облік витрат за елементами Змістовий модуль V.

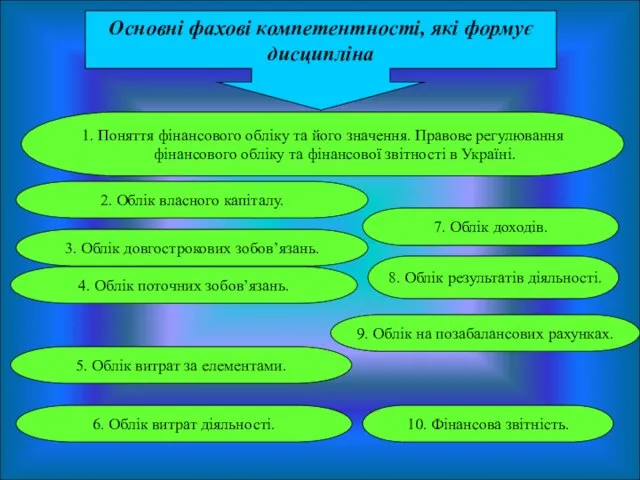

- 8. Основні фахові компетентності, які формує дисципліна 10. Фінансова звітність. 9. Облік на позабалансових рахунках. 8. Облік

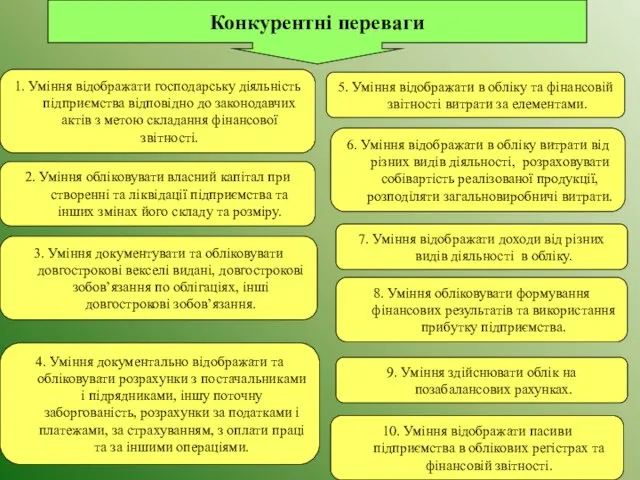

- 9. 5. Уміння відображати в обліку та фінансовій звітності витрати за елементами. Конкурентні переваги 4. Уміння документально

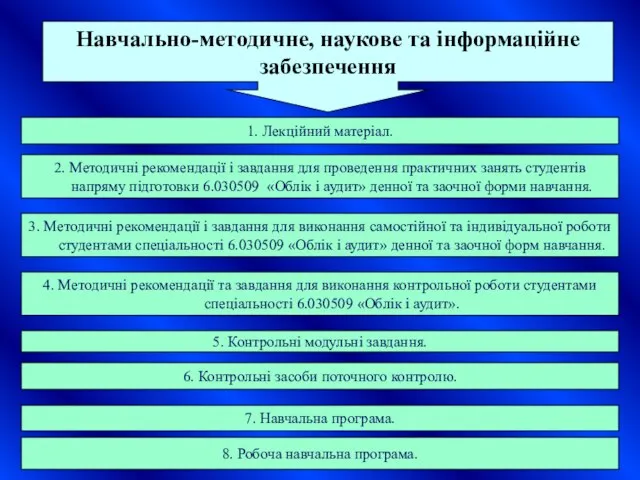

- 10. 1. Лекційний матеріал. 2. Методичні рекомендації і завдання для проведення практичних занять студентів напряму підготовки 6.030509

- 12. Скачать презентацию

ПРЕЗЕНТАЦІЯ

навчальної дисципліни

«Фінансовий облік ІI»

Обсяг – 4,5 кредитів, 162 години

Період навчання −

ПРЕЗЕНТАЦІЯ

навчальної дисципліни

«Фінансовий облік ІI»

Обсяг – 4,5 кредитів, 162 години

Період навчання −

Мета дисципліни – формування системи знань з теорії та практики ведення

Мета дисципліни – формування системи знань з теорії та практики ведення

В свою чергу, знання з ФІНАНСОВОГО ОБЛІКУ ІІ

є передумовою вивчення

В свою чергу, знання з ФІНАНСОВОГО ОБЛІКУ ІІ

є передумовою вивчення

Основні змістові модулі (теми)

Змістовий модуль І. Облік власного капіталу і забезпечення

Основні змістові модулі (теми)

Змістовий модуль І. Облік власного капіталу і забезпечення

Змістовий модуль ІV. Облік витрат за елементами

Тема 13. Облік витрат за

Змістовий модуль ІV. Облік витрат за елементами

Тема 13. Облік витрат за

Основні фахові компетентності, які формує дисципліна

10. Фінансова звітність.

9. Облік на позабалансових

Основні фахові компетентності, які формує дисципліна

10. Фінансова звітність.

9. Облік на позабалансових

5. Уміння відображати в обліку та фінансовій звітності витрати за елементами.

Конкурентні

5. Уміння відображати в обліку та фінансовій звітності витрати за елементами.

Конкурентні

1. Лекційний матеріал.

2. Методичні рекомендації і завдання для проведення практичних занять

1. Лекційний матеріал.

2. Методичні рекомендації і завдання для проведення практичних занять

Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах О функционировании автоматизированной системы АИС Расчет-ЖКУ

О функционировании автоматизированной системы АИС Расчет-ЖКУ Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Кредитные карты. Кредит Европа Банк

Кредитные карты. Кредит Европа Банк Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Значение криптовалюты и блокчейн технологий

Значение криптовалюты и блокчейн технологий Материальное стимулирование трудовой деятельности

Материальное стимулирование трудовой деятельности Учет денежных средств на счетах в банках

Учет денежных средств на счетах в банках Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Буферы капитала для международных и национальных системообразующих банков (G-SIBs/D-SIBs)

Буферы капитала для международных и национальных системообразующих банков (G-SIBs/D-SIBs) Вдосконалення системи оцінювання фінансового стану малого підприємства

Вдосконалення системи оцінювання фінансового стану малого підприємства Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Пушкинская карта

Пушкинская карта Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси Имущественное страхование. Лекция 5.2

Имущественное страхование. Лекция 5.2 Сельская ипотека email

Сельская ипотека email Исполнение бюджета муниципального района Княжпогостский за 2016 год

Исполнение бюджета муниципального района Княжпогостский за 2016 год Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже

Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже Оплата труда педработников. (Тема 1.1)

Оплата труда педработников. (Тема 1.1) Ценные бумаги

Ценные бумаги Мастер-класс Юные финансисты

Мастер-класс Юные финансисты Согласование данных в итоговую оценку стоимости

Согласование данных в итоговую оценку стоимости Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Правовое регулирование отношений с иностранным элементом

Правовое регулирование отношений с иностранным элементом Money. Why did the money appear?

Money. Why did the money appear? Налог на игорный бизнес

Налог на игорный бизнес Производственные ресурсы: оборотный капитал

Производственные ресурсы: оборотный капитал Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы

Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы