- Сложные вопросы и последние разъяснения МФ по вопросам применения КОСГУ, КВР

Содержание

- 2. gosbu.ru Деньги ... и др. Приказ Минфина России от 06.06.2019 N 85н Приказ Минфина России от

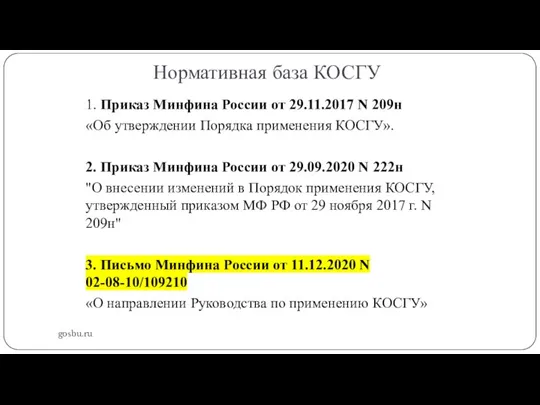

- 3. Нормативная база КОСГУ gosbu.ru 1. Приказ Минфина России от 29.11.2017 N 209н «Об утверждении Порядка применения

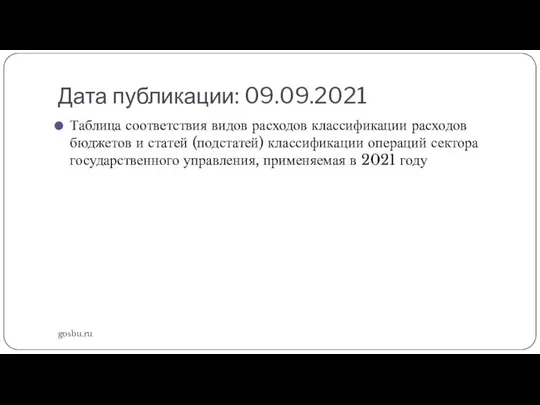

- 4. Дата публикации: 09.09.2021 gosbu.ru Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций

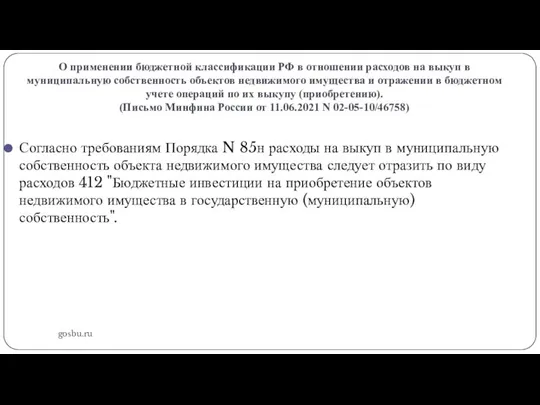

- 5. О применении бюджетной классификации РФ в отношении расходов на выкуп в муниципальную собственность объектов недвижимого имущества

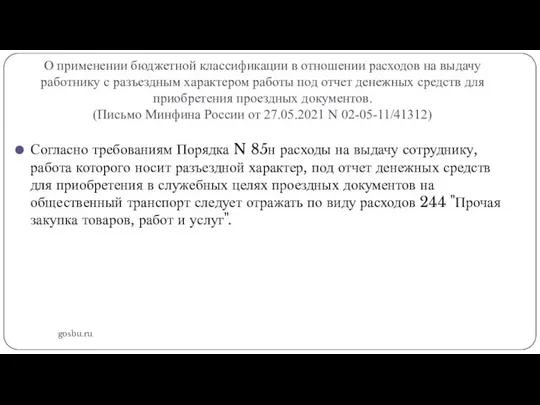

- 6. О применении бюджетной классификации в отношении расходов на выдачу работнику с разъездным характером работы под отчет

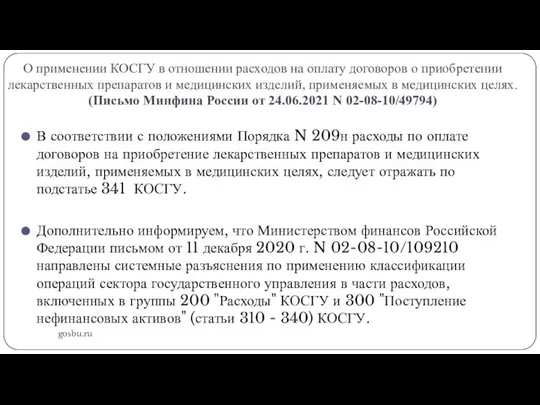

- 7. О применении КОСГУ в отношении расходов на оплату договоров о приобретении лекарственных препаратов и медицинских изделий,

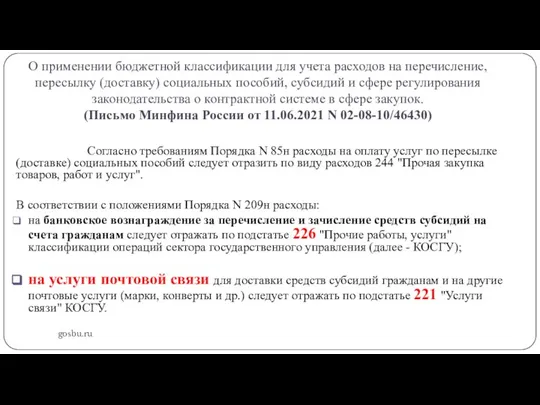

- 8. О применении бюджетной классификации для учета расходов на перечисление, пересылку (доставку) социальных пособий, субсидий и сфере

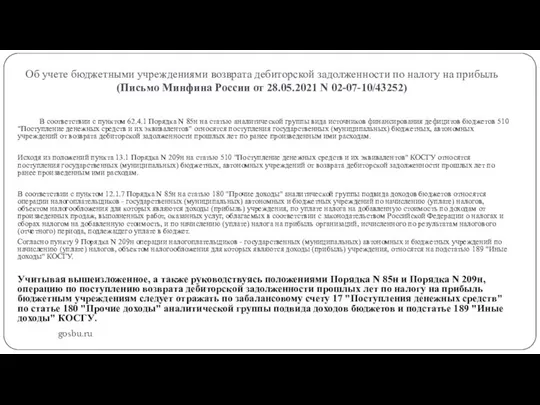

- 9. Об учете бюджетными учреждениями возврата дебиторской задолженности по налогу на прибыль (Письмо Минфина России от 28.05.2021

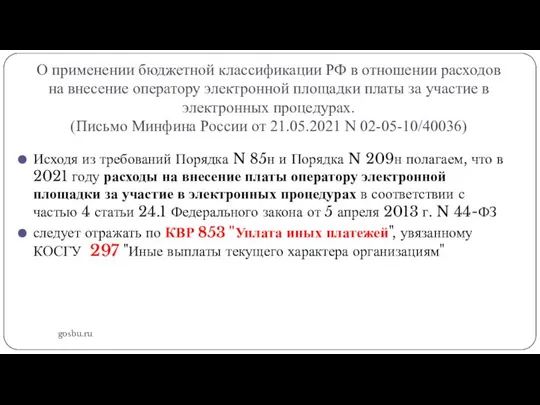

- 10. О применении бюджетной классификации РФ в отношении расходов на внесение оператору электронной площадки платы за участие

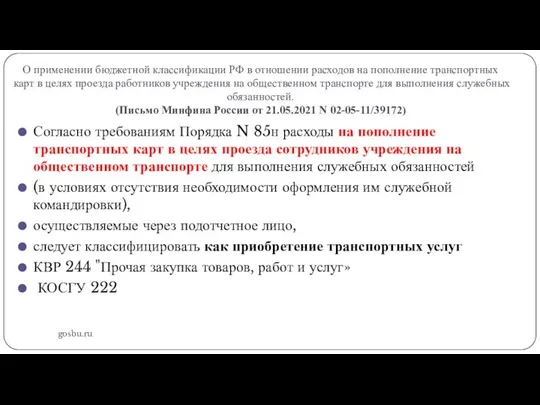

- 11. О применении бюджетной классификации РФ в отношении расходов на пополнение транспортных карт в целях проезда работников

- 13. Скачать презентацию

gosbu.ru

Деньги ... и др.

Приказ Минфина России от 06.06.2019 N 85н

Приказ Минфина

gosbu.ru

Деньги ... и др.

Приказ Минфина России от 06.06.2019 N 85н

Приказ Минфина

Нормативная база КОСГУ

gosbu.ru

1. Приказ Минфина России от 29.11.2017 N 209н

«Об

Нормативная база КОСГУ

gosbu.ru

1. Приказ Минфина России от 29.11.2017 N 209н

«Об

Дата публикации: 09.09.2021

gosbu.ru

Таблица соответствия видов расходов классификации расходов бюджетов и статей

Дата публикации: 09.09.2021

gosbu.ru

Таблица соответствия видов расходов классификации расходов бюджетов и статей

О применении бюджетной классификации РФ в отношении расходов на выкуп в

О применении бюджетной классификации РФ в отношении расходов на выкуп в

О применении бюджетной классификации в отношении расходов на выдачу работнику с

О применении бюджетной классификации в отношении расходов на выдачу работнику с

О применении КОСГУ в отношении расходов на оплату договоров о приобретении

О применении КОСГУ в отношении расходов на оплату договоров о приобретении

О применении бюджетной классификации для учета расходов на перечисление, пересылку (доставку)

О применении бюджетной классификации для учета расходов на перечисление, пересылку (доставку)

Об учете бюджетными учреждениями возврата дебиторской задолженности по налогу на прибыль

(Письмо

Об учете бюджетными учреждениями возврата дебиторской задолженности по налогу на прибыль (Письмо

О применении бюджетной классификации РФ в отношении расходов на внесение оператору

О применении бюджетной классификации РФ в отношении расходов на внесение оператору

О применении бюджетной классификации РФ в отношении расходов на пополнение транспортных

О применении бюджетной классификации РФ в отношении расходов на пополнение транспортных

Налоги

Налоги Тинькофф Бизнес

Тинькофф Бизнес Юридична природа єдиного податку

Юридична природа єдиного податку Анализ налога на имущество организаций по Красноярскому краю

Анализ налога на имущество организаций по Красноярскому краю Платежный баланс и валютный курс

Платежный баланс и валютный курс Акционерное общество Таврический

Акционерное общество Таврический Розміщення цінних паперів. Андерайтинг. (Тема 6.2)

Розміщення цінних паперів. Андерайтинг. (Тема 6.2) Учет рабочего времени и оплата труда дистанционного работника

Учет рабочего времени и оплата труда дистанционного работника Дивидендная политика корпорации

Дивидендная политика корпорации Отражение изменений законодательства в 1С:Бухгалтерии

Отражение изменений законодательства в 1С:Бухгалтерии Финансовая составляющая экономической безопасности предприятия

Финансовая составляющая экономической безопасности предприятия Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ

Правовое регулирование контрольно-надзорной деятельности налоговых органов РФ Електронна система декларування

Електронна система декларування Понятие налоги и налогообложение. Налоговая система

Понятие налоги и налогообложение. Налоговая система Оборотный капитал предприятия

Оборотный капитал предприятия Міжнародні фінанси

Міжнародні фінанси Издержки обращения

Издержки обращения Функции финансовых служб

Функции финансовых служб Исторические корни коррупции

Исторические корни коррупции Проект. Развитие выездной торговли в Новгородской области

Проект. Развитие выездной торговли в Новгородской области Современная банковская система России

Современная банковская система России Пособие Дом по Почте

Пособие Дом по Почте Страховые пенсии

Страховые пенсии Interpretation of Financial Statements

Interpretation of Financial Statements Финасовая политика государства

Финасовая политика государства Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Анализ финансовых результатов

Анализ финансовых результатов Заявки на кассовый расход между казначейскими счетами

Заявки на кассовый расход между казначейскими счетами