- Сметная стоимость строительной продукции

Содержание

- 2. Методы определения стоимости строительства Базисно-индексный метод

- 4. Территориальные единичные расценки ТЕР-2001

- 5. Центр мониторинга и экспертизы цен ГУ ЦМЭЦ СПб www.cmec.spb.ru

- 6. ТЕР-2001 СПб Госэталон 2012

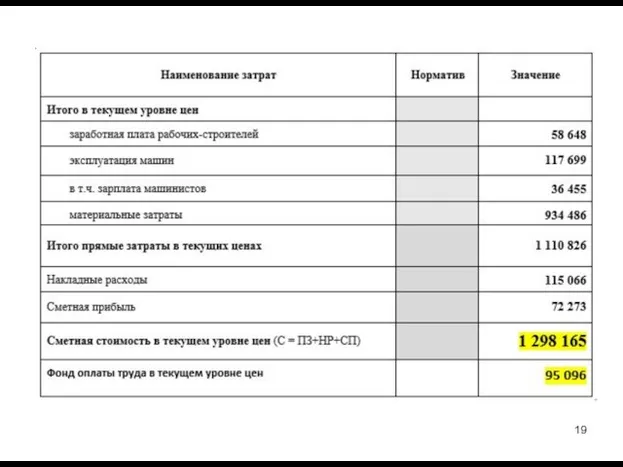

- 9. Расчет стоимости парковочной площадки по ТЕР-2001 «Госэталон 2012»

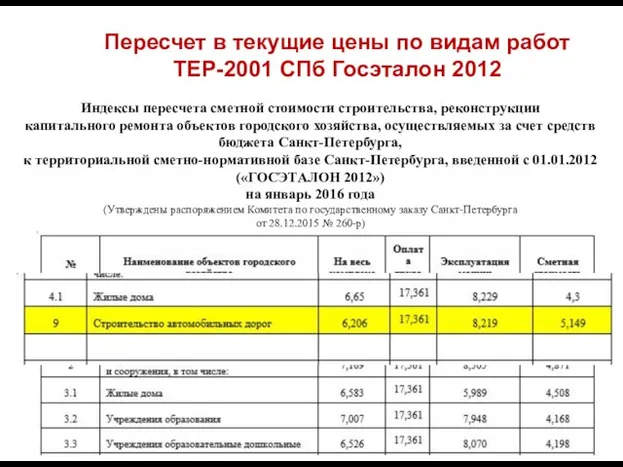

- 10. Пересчет в текущие цены по видам работ ТЕР-2001 СПб Госэталон 2012 Индексы пересчета сметной стоимости строительства,

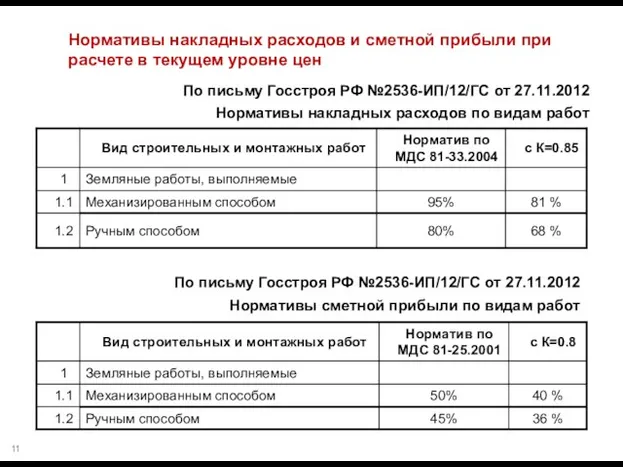

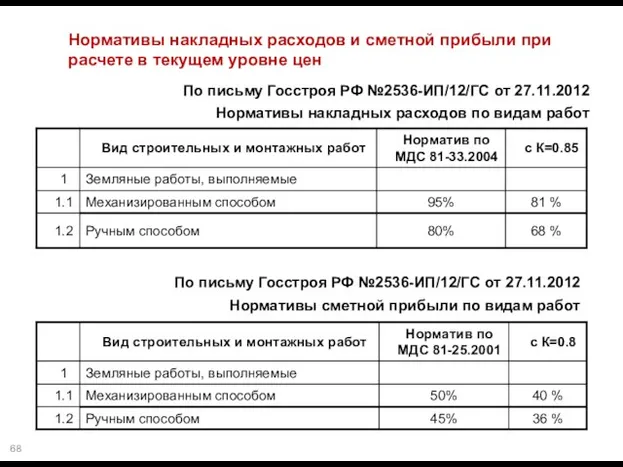

- 11. Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне цен По письму Госстроя РФ

- 14. Центр мониторинга и экспертизы цен ГУ ЦМЭЦ СПб www.cmec.spb.ru

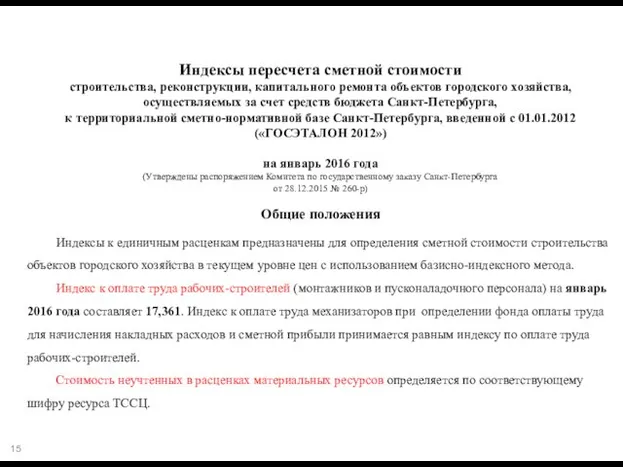

- 15. Индексы пересчета сметной стоимости строительства, реконструкции, капитального ремонта объектов городского хозяйства, осуществляемых за счет средств бюджета

- 16. ТЕР-2001 СПб Госэталон 2012 (индексы к единичным расценкам)

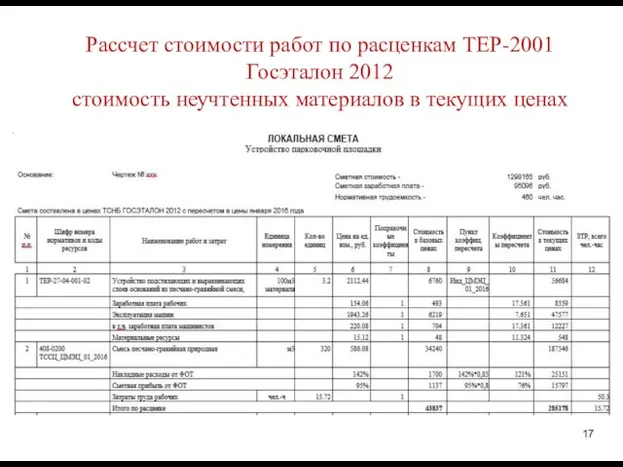

- 17. Рассчет стоимости работ по расценкам ТЕР-2001 Госэталон 2012 стоимость неучтенных материалов в текущих ценах

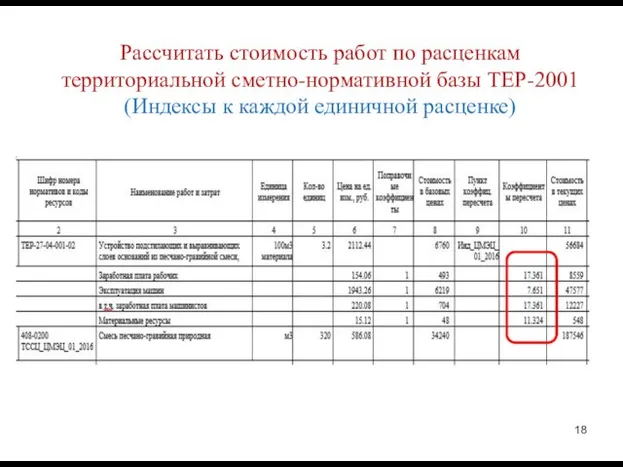

- 18. Рассчитать стоимость работ по расценкам территориальной сметно-нормативной базы ТЕР-2001 (Индексы к каждой единичной расценке)

- 21. Текущие цены для объектов внебюджетного финансирования в Санкт-Петербурге www.kccs.ru

- 23. Анализ цен на строительные материалы

- 25. Методы определения стоимости строительства Ресурсный метод

- 26. РЕСУРСНЫЙ МЕТОД РАСЧЕТА При ресурсном методе осуществляется калькулирование в текущих ценах и тарифах ресурсов, необходимых для

- 27. Нормы ГЭСН Х Объем работ = Количество ресурсов Затраты труда х тарифная сетка = Заработная плата

- 28. ТЕР-2001 СПб Госэталон 2012

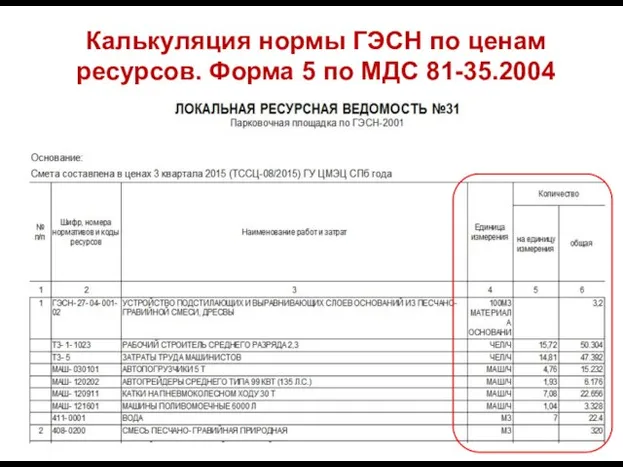

- 30. Калькуляция нормы ГЭСН по ценам ресурсов. Форма 5 по МДС 81-35.2004

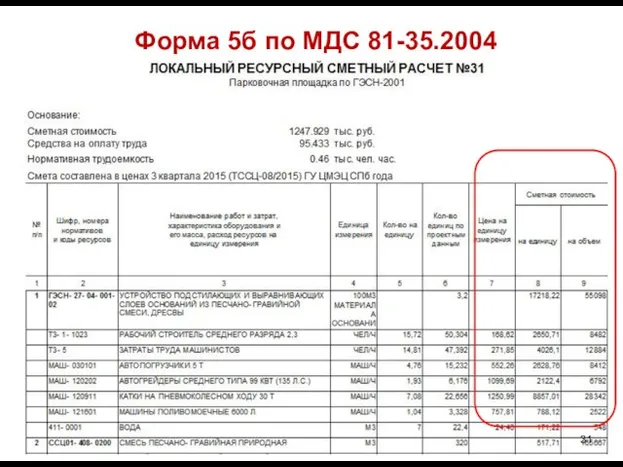

- 31. Форма 5б по МДС 81-35.2004

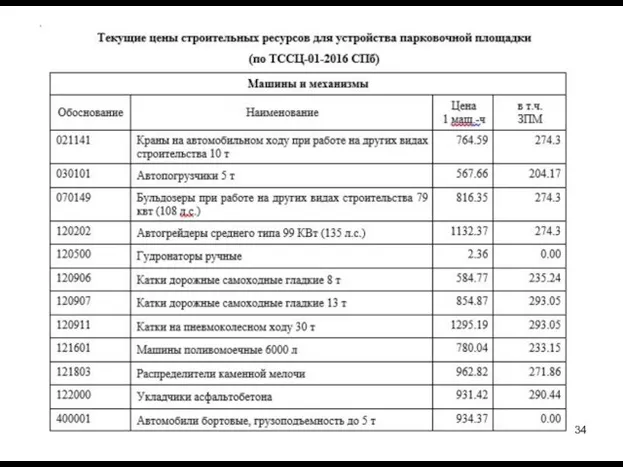

- 32. Рассчитать стоимость работ по нормам ГЭСН-2001 по текущим ценам ресурсов в Сакнт-Петербурге по состоянию на август

- 39. УСЛОВИЯ ПРОИЗВОДСТВА РАБОТ

- 40. Условия производства работ Нормы и расценки разработаны для строительных работ, выполняемых в нормальных условиях, не осложненных

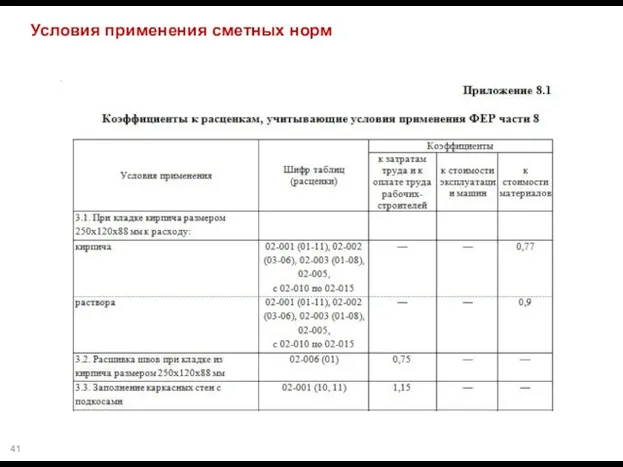

- 41. Условия применения сметных норм

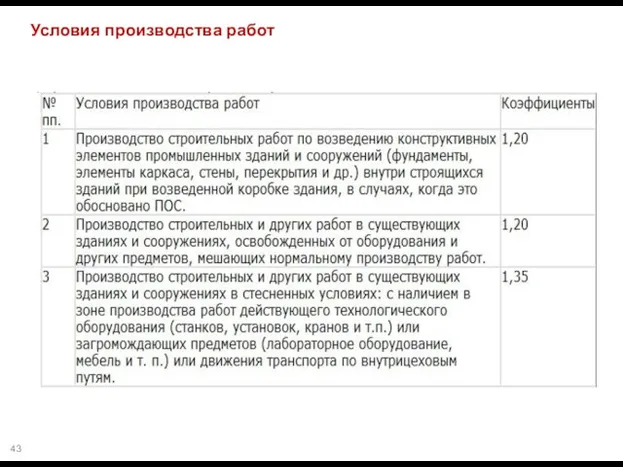

- 42. Условия производства работ

- 43. Условия производства работ

- 44. ОСОБЕННОСТИ РАСЧЕТА СМЕТНОЙ СТОИМОСТИ РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ

- 45. Составление сметной документации

- 46. Ремонтно-строительные работы выполняются при «Строительстве и реконструкции» «Капитальном ремонте»

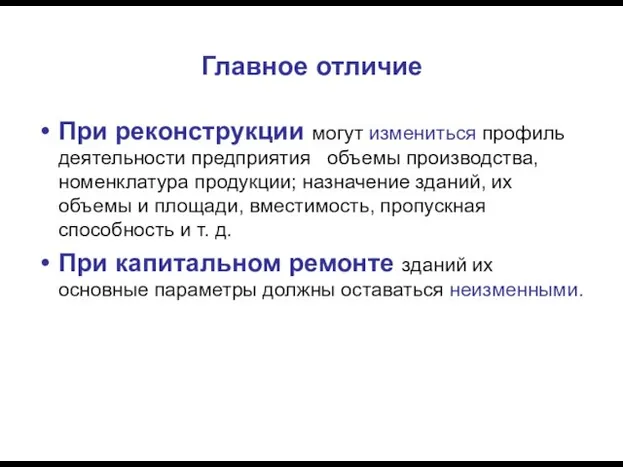

- 47. Реконструкция Это переустройство, направленное на: увеличение производственных мощностей; обновление или изменение номенклатуры продукции и снижение затрат

- 48. Капитальный ремонт Это - замена и восстановление отдельных частей или целых конструкций зданий (сооружений) Комплексный капитальный

- 49. Главное отличие При реконструкции могут измениться профиль деятельности предприятия объемы производства, номенклатура продукции; назначение зданий, их

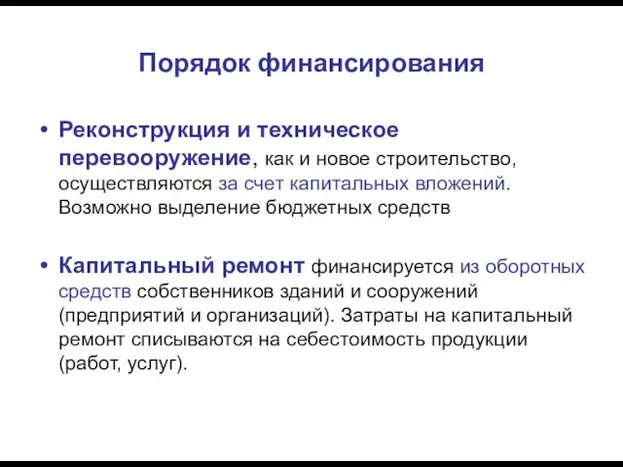

- 50. Порядок финансирования Реконструкция и техническое перевооружение, как и новое строительство, осуществляются за счет капитальных вложений. Возможно

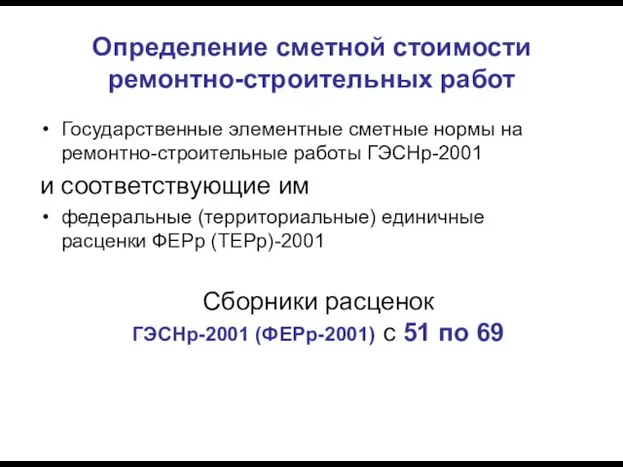

- 51. Определение сметной стоимости ремонтно-строительных работ Государственные элементные сметные нормы на ремонтно-строительные работы ГЭСНр-2001 и соответствующие им

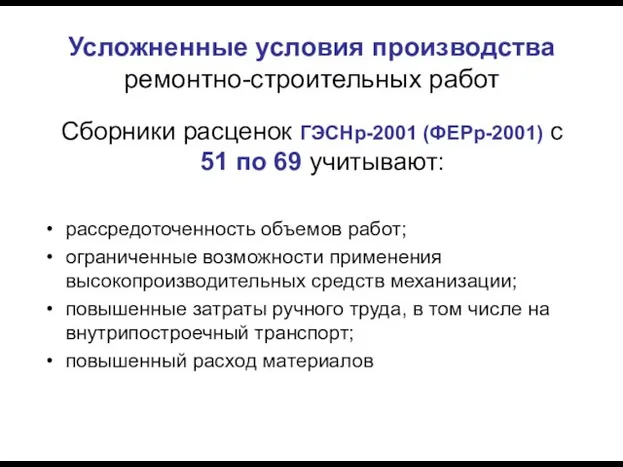

- 52. Усложненные условия производства ремонтно-строительных работ Сборники расценок ГЭСНр-2001 (ФЕРр-2001) с 51 по 69 учитывают: рассредоточенность объемов

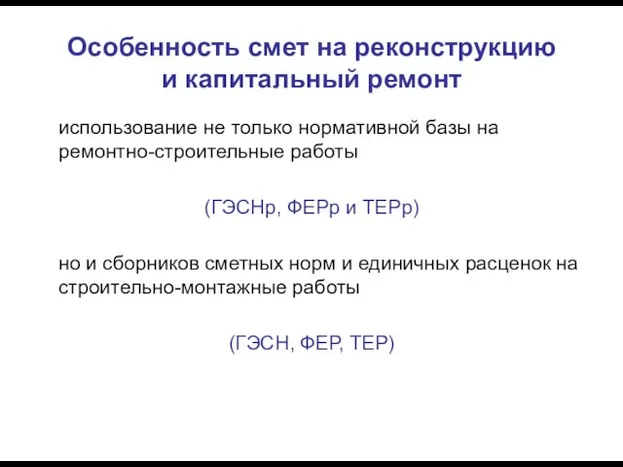

- 53. Особенность смет на реконструкцию и капитальный ремонт использование не только нормативной базы на ремонтно-строительные работы (ГЭСНр,

- 54. Разборка конструкций Порядок применения расценок на разборку (демонтаж) Расценки ТЕРр-51(-69); Расценки сборника ТЕР-46 (Работы по реконструкции

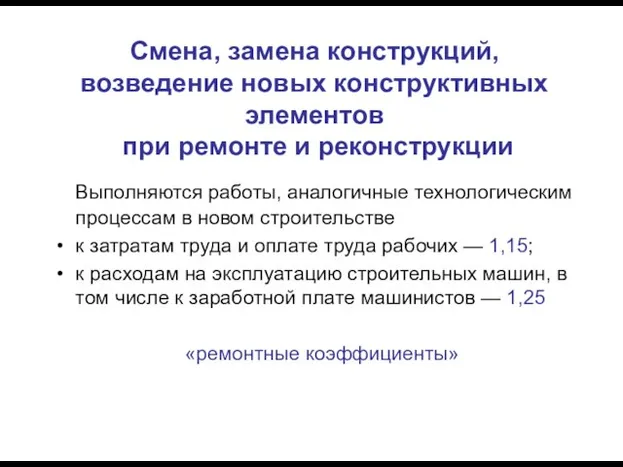

- 55. Смена, замена конструкций, возведение новых конструктивных элементов при ремонте и реконструкции Выполняются работы, аналогичные технологическим процессам

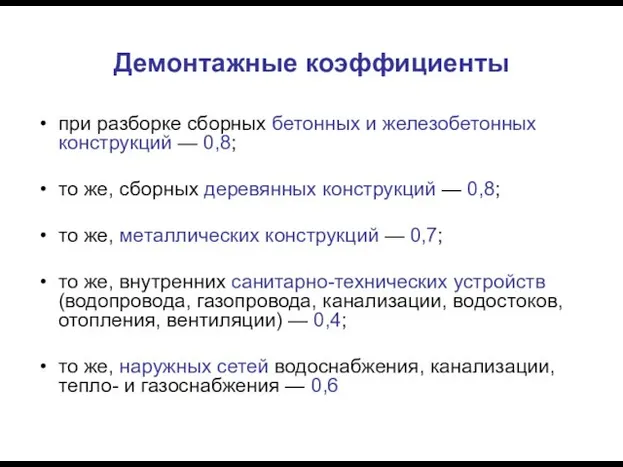

- 56. Демонтажные коэффициенты при разборке сборных бетонных и железобетонных конструкций — 0,8; то же, сборных деревянных конструкций

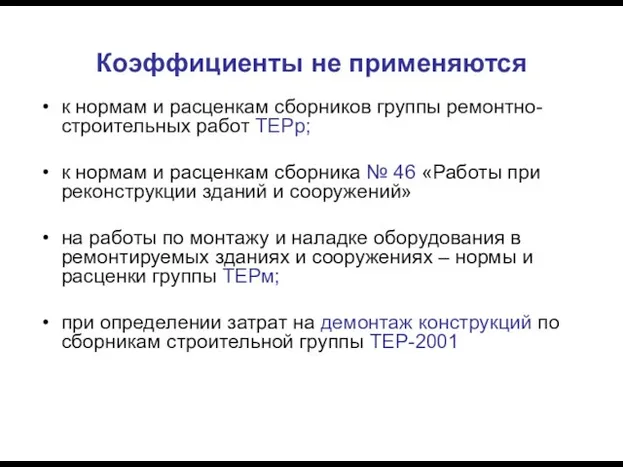

- 57. Коэффициенты не применяются к нормам и расценкам сборников группы ремонтно-строительных работ ТЕРр; к нормам и расценкам

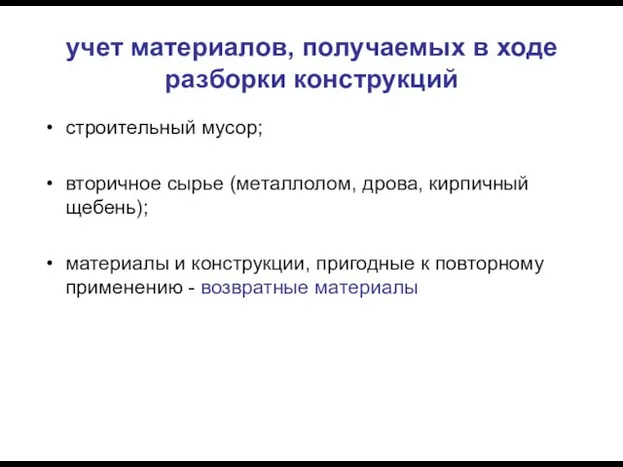

- 58. учет материалов, получаемых в ходе разборки конструкций строительный мусор; вторичное сырье (металлолом, дрова, кирпичный щебень); материалы

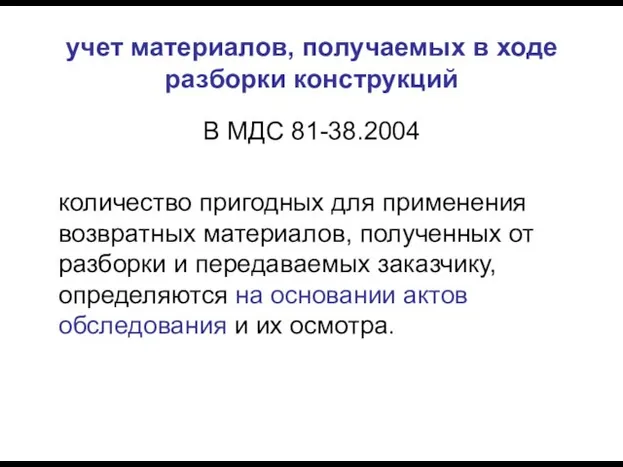

- 59. учет материалов, получаемых в ходе разборки конструкций В МДС 81-38.2004 количество пригодных для применения возвратных материалов,

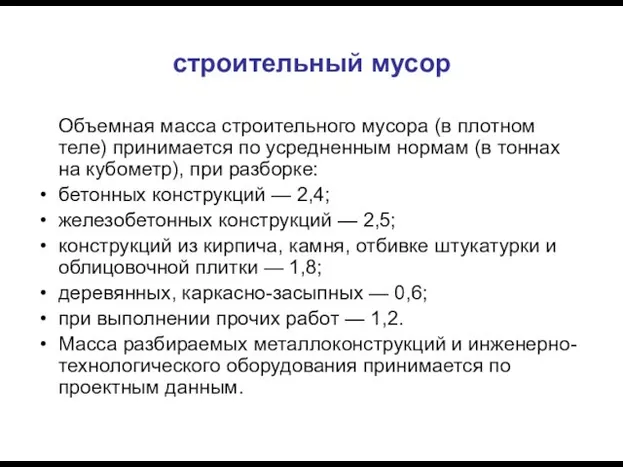

- 60. строительный мусор Объемная масса строительного мусора (в плотном теле) принимается по усредненным нормам (в тоннах на

- 61. Накладные расходы при ремонте Нормы накладных расходов и правила их учета в составе сметной стоимости строительной

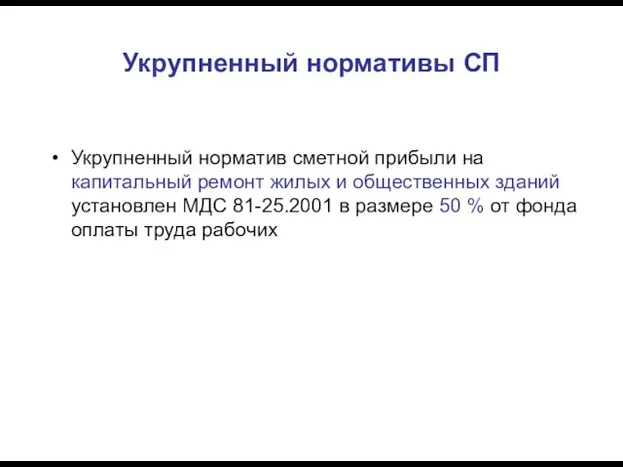

- 62. Укрупненные нормативы НР Укрупненный норматив накладных расходов на капитальный ремонт жилых и общественных зданий установлен МДС

- 63. Нормативы НР по видам работ Нормативы для ремонтно-строительных работ указаны в приложении 5 МДС 81-33.2004 Нормативы

- 64. Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне цен По письму Госстроя РФ

- 65. Сметная прибыль при ремонте Нормы сметной прибыли и правила учета в составе сметной стоимости строительной продукции

- 66. Укрупненный нормативы СП Укрупненный норматив сметной прибыли на капитальный ремонт жилых и общественных зданий установлен МДС

- 67. Нормативы СП по видам работ Нормативы для ремонтно-строительных работ указаны в письме ФАС от 18.11.2004 №

- 68. Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне цен По письму Госстроя РФ

- 69. Определение стоимости оборудования

- 70. Определение стоимости оборудования

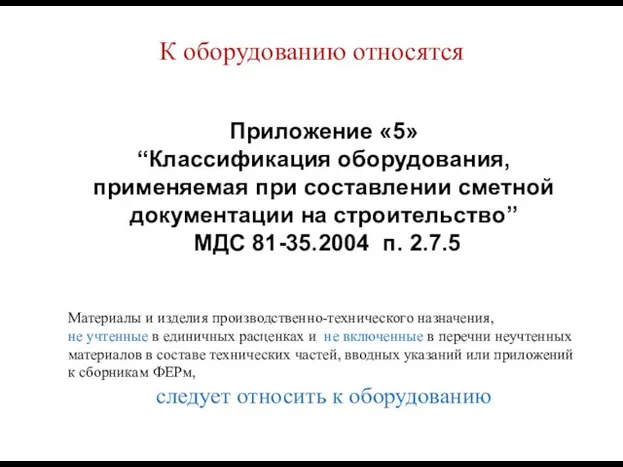

- 71. К оборудованию относятся Технологические линии, станки, установки, аппараты, машины, механизмы, приборы и другие устройства, совершающие различные

- 72. Материалы и изделия производственно-технического назначения, не учтенные в единичных расценках и не включенные в перечни неучтенных

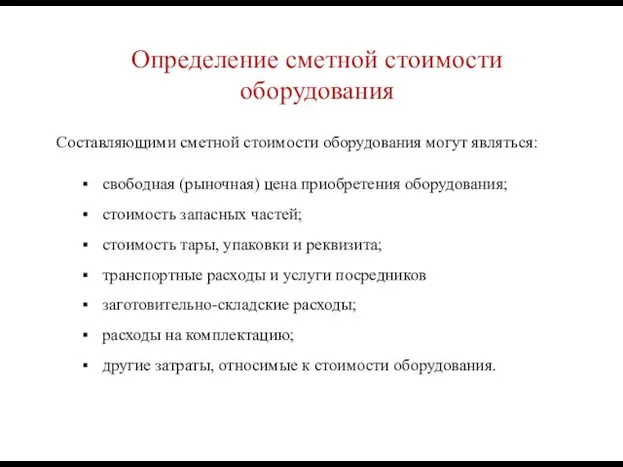

- 73. Определение сметной стоимости оборудования Составляющими сметной стоимости оборудования могут являться: свободная (рыночная) цена приобретения оборудования; стоимость

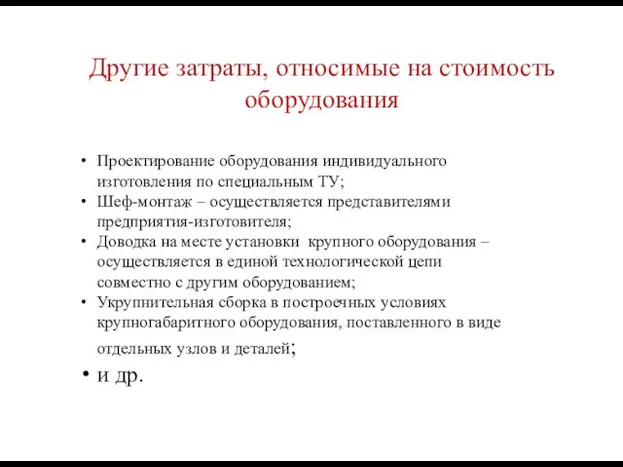

- 74. Другие затраты, относимые на стоимость оборудования Проектирование оборудования индивидуального изготовления по специальным ТУ; Шеф-монтаж – осуществляется

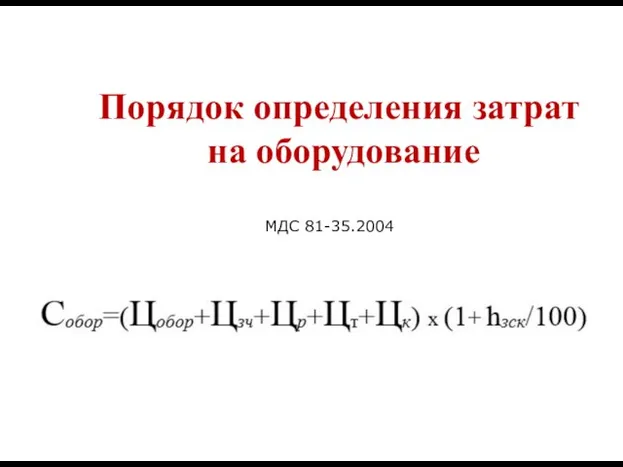

- 75. Порядок определения затрат на оборудование МДС 81-35.2004

- 76. Стоимость запасных частей Запасные части, как правило, включаются в комплект поставки оборудования, а их стоимость -

- 77. Стоимость тары и упаковки Стоимость тары и упаковки, если она не входит в цену приобретения оборудования,

- 78. В сметной стоимости оборудования учитываются все затраты по его доставке на приобъектный склад или до зоны

- 79. Заготовительно-складские расходы Для строек, финансируемых с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов,

- 81. Скачать презентацию

Методы определения стоимости

строительства

Базисно-индексный метод

Методы определения стоимости

строительства

Базисно-индексный метод

Территориальные единичные расценки

ТЕР-2001

Территориальные единичные расценки

ТЕР-2001

Центр мониторинга и экспертизы цен

ГУ ЦМЭЦ СПб

www.cmec.spb.ru

Центр мониторинга и экспертизы цен

ГУ ЦМЭЦ СПб

www.cmec.spb.ru

ТЕР-2001 СПб Госэталон 2012

ТЕР-2001 СПб Госэталон 2012

Расчет стоимости парковочной площадки по ТЕР-2001 «Госэталон 2012»

Расчет стоимости парковочной площадки по ТЕР-2001 «Госэталон 2012»

Пересчет в текущие цены по видам работ ТЕР-2001 СПб Госэталон 2012

Пересчет в текущие цены по видам работ ТЕР-2001 СПб Госэталон 2012

Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне

Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне

Центр мониторинга и экспертизы цен

ГУ ЦМЭЦ СПб

www.cmec.spb.ru

Центр мониторинга и экспертизы цен

ГУ ЦМЭЦ СПб

www.cmec.spb.ru

Индексы пересчета сметной стоимости

строительства, реконструкции, капитального ремонта объектов городского хозяйства,

Индексы пересчета сметной стоимости строительства, реконструкции, капитального ремонта объектов городского хозяйства,

ТЕР-2001 СПб Госэталон 2012

(индексы к единичным расценкам)

ТЕР-2001 СПб Госэталон 2012

(индексы к единичным расценкам)

Рассчет стоимости работ по расценкам ТЕР-2001 Госэталон 2012

стоимость неучтенных материалов в

Рассчет стоимости работ по расценкам ТЕР-2001 Госэталон 2012 стоимость неучтенных материалов в

Рассчитать стоимость работ по расценкам территориальной сметно-нормативной базы ТЕР-2001

(Индексы к каждой

Рассчитать стоимость работ по расценкам территориальной сметно-нормативной базы ТЕР-2001 (Индексы к каждой

Текущие цены для объектов внебюджетного финансирования в Санкт-Петербурге

www.kccs.ru

Текущие цены для объектов внебюджетного финансирования в Санкт-Петербурге

www.kccs.ru

Анализ цен на строительные материалы

Анализ цен на строительные материалы

Методы определения стоимости

строительства

Ресурсный метод

Методы определения стоимости

строительства

Ресурсный метод

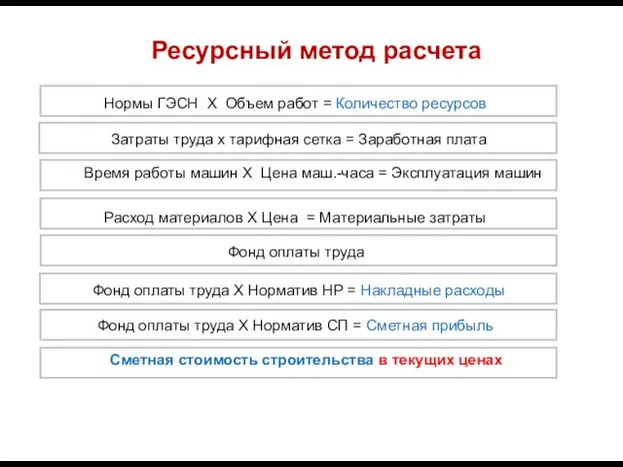

РЕСУРСНЫЙ МЕТОД РАСЧЕТА

При ресурсном методе осуществляется калькулирование в текущих ценах и

РЕСУРСНЫЙ МЕТОД РАСЧЕТА

При ресурсном методе осуществляется калькулирование в текущих ценах и

Нормы ГЭСН Х Объем работ = Количество ресурсов

Затраты труда х

Нормы ГЭСН Х Объем работ = Количество ресурсов

Затраты труда х

ТЕР-2001 СПб Госэталон 2012

ТЕР-2001 СПб Госэталон 2012

Калькуляция нормы ГЭСН по ценам ресурсов. Форма 5 по МДС 81-35.2004

Калькуляция нормы ГЭСН по ценам ресурсов. Форма 5 по МДС 81-35.2004

Форма 5б по МДС 81-35.2004

Форма 5б по МДС 81-35.2004

Рассчитать стоимость работ по нормам ГЭСН-2001 по текущим ценам ресурсов в

Рассчитать стоимость работ по нормам ГЭСН-2001 по текущим ценам ресурсов в

УСЛОВИЯ ПРОИЗВОДСТВА РАБОТ

УСЛОВИЯ ПРОИЗВОДСТВА РАБОТ

Условия производства работ

Нормы и расценки разработаны для строительных работ, выполняемых в

Условия производства работ

Нормы и расценки разработаны для строительных работ, выполняемых в

Условия применения сметных норм

Условия применения сметных норм

Условия производства работ

Условия производства работ

Условия производства работ

Условия производства работ

ОСОБЕННОСТИ РАСЧЕТА СМЕТНОЙ СТОИМОСТИ

РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ

ОСОБЕННОСТИ РАСЧЕТА СМЕТНОЙ СТОИМОСТИ

РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ

Составление сметной документации

Составление сметной документации

Ремонтно-строительные работы выполняются при

«Строительстве и реконструкции»

«Капитальном ремонте»

Ремонтно-строительные работы выполняются при

«Строительстве и реконструкции»

«Капитальном ремонте»

Реконструкция

Это переустройство, направленное на:

увеличение производственных мощностей;

обновление или изменение номенклатуры продукции и

Реконструкция

Это переустройство, направленное на:

увеличение производственных мощностей;

обновление или изменение номенклатуры продукции и

Капитальный ремонт

Это - замена и восстановление отдельных частей или целых конструкций

Капитальный ремонт

Это - замена и восстановление отдельных частей или целых конструкций

Главное отличие

При реконструкции могут измениться профиль деятельности предприятия объемы производства,

Главное отличие

При реконструкции могут измениться профиль деятельности предприятия объемы производства,

Порядок финансирования

Реконструкция и техническое перевооружение, как и новое строительство, осуществляются за

Порядок финансирования

Реконструкция и техническое перевооружение, как и новое строительство, осуществляются за

Определение сметной стоимости ремонтно-строительных работ

Государственные элементные сметные нормы на ремонтно-строительные работы

Определение сметной стоимости ремонтно-строительных работ

Государственные элементные сметные нормы на ремонтно-строительные работы

Усложненные условия производства ремонтно-строительных работ

Сборники расценок ГЭСНр-2001 (ФЕРр-2001) с 51 по

Усложненные условия производства ремонтно-строительных работ

Сборники расценок ГЭСНр-2001 (ФЕРр-2001) с 51 по

Особенность смет на реконструкцию

и капитальный ремонт

использование не только нормативной базы на

Особенность смет на реконструкцию

и капитальный ремонт

использование не только нормативной базы на

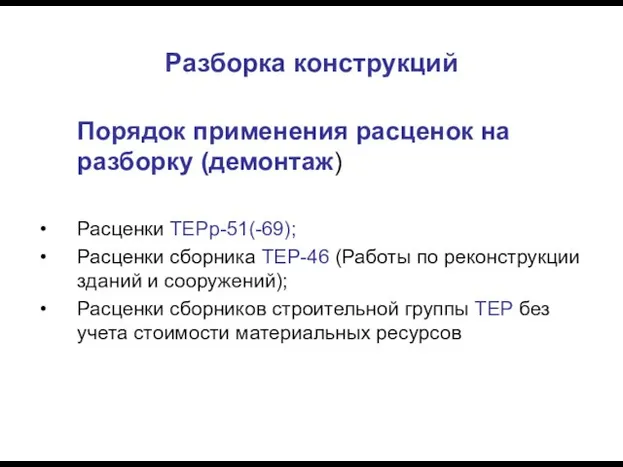

Разборка конструкций

Порядок применения расценок на разборку (демонтаж)

Расценки ТЕРр-51(-69);

Расценки сборника ТЕР-46 (Работы

Разборка конструкций

Порядок применения расценок на разборку (демонтаж)

Расценки ТЕРр-51(-69);

Расценки сборника ТЕР-46 (Работы

Смена, замена конструкций, возведение новых конструктивных элементов

при ремонте и реконструкции

Выполняются

Смена, замена конструкций, возведение новых конструктивных элементов

при ремонте и реконструкции

Выполняются

Демонтажные коэффициенты

при разборке сборных бетонных и железобетонных конструкций — 0,8;

то же,

Демонтажные коэффициенты

при разборке сборных бетонных и железобетонных конструкций — 0,8;

то же,

Коэффициенты не применяются

к нормам и расценкам сборников группы ремонтно-строительных работ ТЕРр;

к

Коэффициенты не применяются

к нормам и расценкам сборников группы ремонтно-строительных работ ТЕРр;

к

учет материалов, получаемых в ходе разборки конструкций

строительный мусор;

вторичное сырье (металлолом, дрова,

учет материалов, получаемых в ходе разборки конструкций

строительный мусор;

вторичное сырье (металлолом, дрова,

учет материалов, получаемых в ходе разборки конструкций

В МДС 81-38.2004

количество пригодных

учет материалов, получаемых в ходе разборки конструкций

В МДС 81-38.2004

количество пригодных

строительный мусор

Объемная масса строительного мусора (в плотном теле) принимается по усредненным

строительный мусор

Объемная масса строительного мусора (в плотном теле) принимается по усредненным

Накладные расходы при ремонте

Нормы накладных расходов и правила их учета в

Накладные расходы при ремонте

Нормы накладных расходов и правила их учета в

Укрупненные нормативы НР

Укрупненный норматив накладных расходов на капитальный ремонт жилых и

Укрупненные нормативы НР

Укрупненный норматив накладных расходов на капитальный ремонт жилых и

Нормативы НР по видам работ

Нормативы для ремонтно-строительных работ указаны в приложении

Нормативы НР по видам работ

Нормативы для ремонтно-строительных работ указаны в приложении

Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне

Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне

Сметная прибыль при ремонте

Нормы сметной прибыли и правила учета в составе

Сметная прибыль при ремонте

Нормы сметной прибыли и правила учета в составе

Укрупненный нормативы СП

Укрупненный норматив сметной прибыли на капитальный ремонт жилых и

Укрупненный нормативы СП

Укрупненный норматив сметной прибыли на капитальный ремонт жилых и

Нормативы СП по видам работ

Нормативы для ремонтно-строительных работ указаны в письме

Нормативы СП по видам работ

Нормативы для ремонтно-строительных работ указаны в письме

Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне

Нормативы накладных расходов и сметной прибыли при расчете в текущем уровне

Определение стоимости оборудования

Определение стоимости оборудования

Определение стоимости оборудования

Определение стоимости оборудования

К оборудованию относятся

Технологические линии, станки, установки, аппараты, машины, механизмы, приборы и

К оборудованию относятся

Технологические линии, станки, установки, аппараты, машины, механизмы, приборы и

Материалы и изделия производственно-технического назначения,

не учтенные в единичных расценках и

Материалы и изделия производственно-технического назначения,

не учтенные в единичных расценках и

Определение сметной стоимости оборудования

Составляющими сметной стоимости оборудования могут являться:

свободная (рыночная)

Определение сметной стоимости оборудования

Составляющими сметной стоимости оборудования могут являться:

свободная (рыночная)

Другие затраты, относимые на стоимость оборудования

Проектирование оборудования индивидуального изготовления по специальным

Другие затраты, относимые на стоимость оборудования

Проектирование оборудования индивидуального изготовления по специальным

Порядок определения затрат

на оборудование

МДС 81-35.2004

Порядок определения затрат

на оборудование

МДС 81-35.2004

Стоимость запасных частей

Запасные части, как правило, включаются в комплект поставки оборудования,

Стоимость запасных частей

Запасные части, как правило, включаются в комплект поставки оборудования,

Стоимость тары и упаковки

Стоимость тары и упаковки, если она не входит

Стоимость тары и упаковки

Стоимость тары и упаковки, если она не входит

В сметной стоимости оборудования учитываются все затраты по его доставке

В сметной стоимости оборудования учитываются все затраты по его доставке

Заготовительно-складские расходы

Для строек, финансируемых с привлечением средств государственного бюджета всех

Заготовительно-складские расходы

Для строек, финансируемых с привлечением средств государственного бюджета всех

Федеральные стандарты бухгалтерского учета

Федеральные стандарты бухгалтерского учета Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Налог на профессиональный доход

Налог на профессиональный доход Упрощенная система налогообложения

Упрощенная система налогообложения Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты

Специальное коммерческое предложение. Банк Русский Стандарт. Кредитные продукты Основные средства

Основные средства Финансовая деятельность государства

Финансовая деятельность государства Основы управления активами корпорации

Основы управления активами корпорации Управление личными финансами. Повышение финансовой грамотности населения

Управление личными финансами. Повышение финансовой грамотности населения Деньги: свойства, функции, виды

Деньги: свойства, функции, виды Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга Банковские карты

Банковские карты Тема 3. Определение затрат на стадиях жизненного цикла продукта

Тема 3. Определение затрат на стадиях жизненного цикла продукта Учет и анализ движения денежных средств (на примере НГДУ ЛЕНИНОГОРСКНЕФТЬ)

Учет и анализ движения денежных средств (на примере НГДУ ЛЕНИНОГОРСКНЕФТЬ) Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй

Бухгалтерский учет финансовых результатов деятельности организации ООО Лидер строй Монетарная политика: цели и средства

Монетарная политика: цели и средства Особенности финансирования малого и среднего бизнеса

Особенности финансирования малого и среднего бизнеса Мировые финансовые центры

Мировые финансовые центры Банковско-кредитная система

Банковско-кредитная система Налоговый кодекс Российской Федерации

Налоговый кодекс Российской Федерации Личное финансовое планирование

Личное финансовое планирование Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Направления инноваций в банковской отрасли

Направления инноваций в банковской отрасли Лекция 3. Правовой статус субъектов налоговых отношений

Лекция 3. Правовой статус субъектов налоговых отношений Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Обеспечение доходов государственного и муниципального сектора. Тема 4-7

Обеспечение доходов государственного и муниципального сектора. Тема 4-7 Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи