Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

- Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

Содержание

- 2. Технология бюджетного управления Основная задача делегирование ответственности, все остальные преимущества, которые получает компания от бюджетирования -

- 3. Технология бюджетного управления технология бюджетного управления состоит из двух частей: делегирования финансовой ответственности; финансового планирования. Бюджетное

- 4. Технология бюджетного управления Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и

- 5. Понятие финансовой структуры. Центры финансовой ответственности (ЦФО) Одним из первоначальных этапов постановки системы бюджетного управления на

- 6. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Каждый ЦФО представляет собой сегмент внутри предприятия (структурное подразделение, группу подразделений или бизнес),

- 7. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Во главе ЦФО находится лицо, наделенное обязанностями, полномочиями и ресурсами, которые необходимы центру

- 8. ДВА способа формирования финансовой структуры За основу принимается уже существующая на предприятии организационная структура (мягкий способ)

- 9. ДВА способа формирования финансовой структуры За основу принимается процессная модель предприятия (жесткий способ) В идеале, финансовая

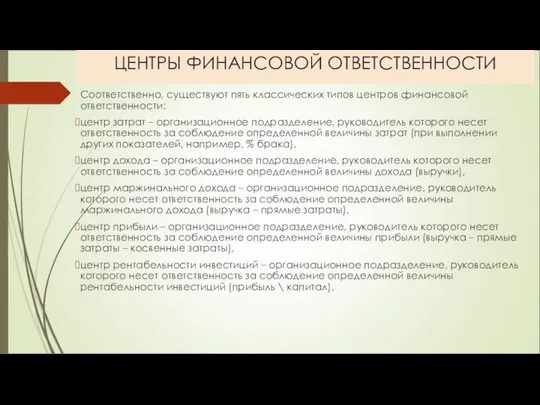

- 10. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Соответственно, существуют пять классических типов центров финансовой ответственности: центр затрат – организационное подразделение,

- 11. ЦЕНТРЫ ЗАТРАТ структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на

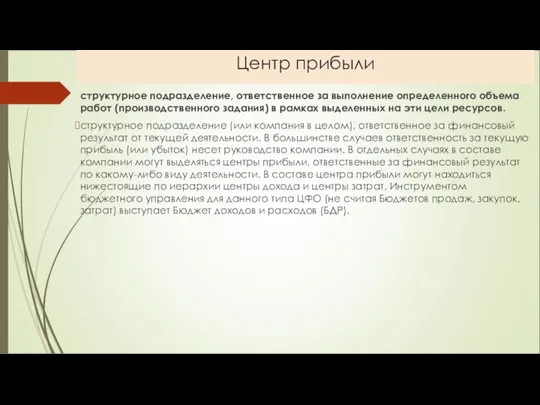

- 12. Центр прибыли структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на

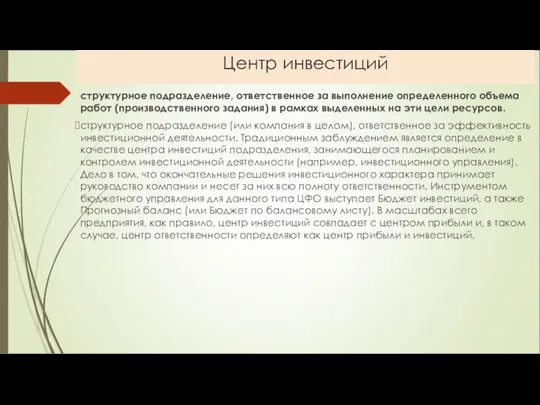

- 13. Центр инвестиций структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на

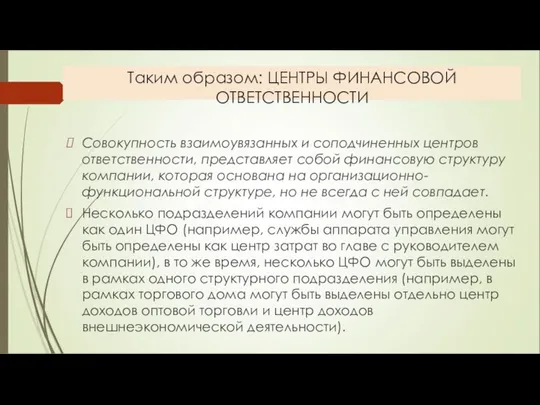

- 14. Таким образом: ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании,

- 15. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

- 16. Создание бюджетной структуры

- 17. Создание бюджетной структуры Главные финансовые цели Рост капитализации Увеличение темпов роста бизнеса Высокая рентабельность бизнеса

- 18. Финансовые показатели и их целевые значения Увеличение стоимости акционерного капитала на 100 % ежегодно Рост объемов

- 19. Задачи бюджетного управления Контроль доходности всех активов предприятия. Сравнительный анализ эффективности использования активов в различных направлениях

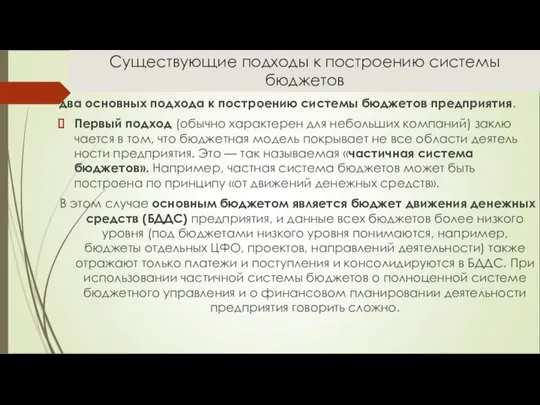

- 20. Существующие подходы к построению системы бюджетов два основных подхода к построению системы бюджетов предприятия. Первый подход

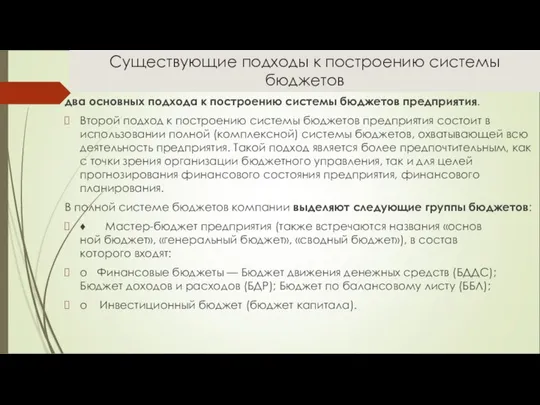

- 21. Существующие подходы к построению системы бюджетов два основных подхода к построению системы бюджетов предприятия. Второй подход

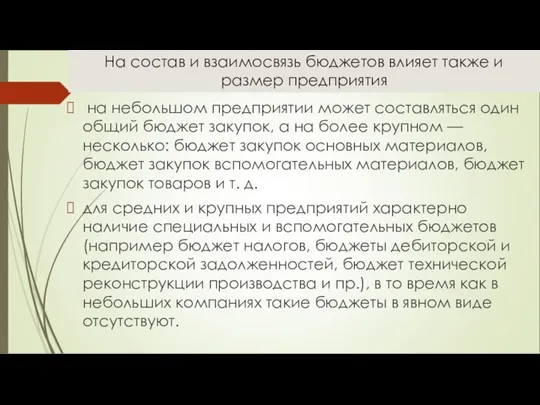

- 22. На состав и взаимосвязь бюджетов влияет также и размер предприятия на небольшом предприятии может составляться один

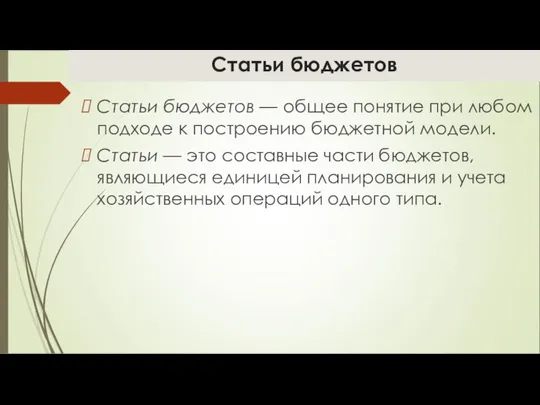

- 23. Статьи бюджетов Статьи бюджетов — общее понятие при любом подходе к построению бюджетной модели. Статьи —

- 24. Статьи бюджетов статьи бюджетов принято классифицировать на следующие группы: Доходы; Расходы (затраты)1; Поступления денежных средств; Выплаты

- 25. Бюджет по балансовому листу Второй способ ББЛ составляется на основе бюджетных данных, введенных по принципу «двойной

- 26. Бюджетный период и бюджетный цикл

- 27. Бюджетный период и бюджетный цикл Бюджеты предприятия всегда составляются на определенный интервал времени, который называется бюджетным

- 28. Бюджетный цикл бюджетирование на предприятии — непрерывный процесс, в котором составление бюджетов на следующий период происходит

- 29. Бюджетный цикл

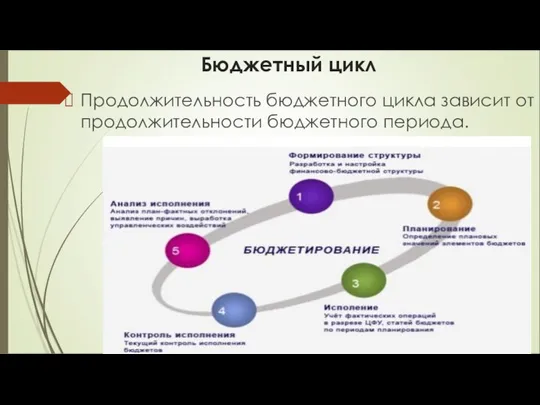

- 30. Бюджетный цикл Продолжительность бюджетного цикла зависит от продолжительности бюджетного периода.

- 33. Скачать презентацию

Технология бюджетного управления

Основная задача

делегирование ответственности,

все остальные преимущества, которые

Технология бюджетного управления

Основная задача

делегирование ответственности,

все остальные преимущества, которые

Технология бюджетного управления

технология бюджетного управления состоит из двух частей:

делегирования финансовой

Технология бюджетного управления

технология бюджетного управления состоит из двух частей:

делегирования финансовой

Технология бюджетного управления

Система бюджетов предприятия должна не только быть пригодна

Технология бюджетного управления

Система бюджетов предприятия должна не только быть пригодна

Понятие финансовой структуры. Центры финансовой ответственности (ЦФО)

Одним из первоначальных этапов постановки

Понятие финансовой структуры. Центры финансовой ответственности (ЦФО)

Одним из первоначальных этапов постановки

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Каждый ЦФО представляет собой сегмент внутри предприятия (структурное подразделение,

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Каждый ЦФО представляет собой сегмент внутри предприятия (структурное подразделение,

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Во главе ЦФО находится лицо, наделенное обязанностями, полномочиями и

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Во главе ЦФО находится лицо, наделенное обязанностями, полномочиями и

ДВА способа формирования финансовой структуры

За основу принимается уже существующая на

ДВА способа формирования финансовой структуры

За основу принимается уже существующая на

ДВА способа формирования финансовой структуры

За основу принимается процессная модель предприятия

ДВА способа формирования финансовой структуры

За основу принимается процессная модель предприятия

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Соответственно, существуют пять классических типов центров финансовой ответственности:

центр затрат

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Соответственно, существуют пять классических типов центров финансовой ответственности:

центр затрат

ЦЕНТРЫ ЗАТРАТ

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

ЦЕНТРЫ ЗАТРАТ

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр прибыли

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр прибыли

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр инвестиций

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр инвестиций

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

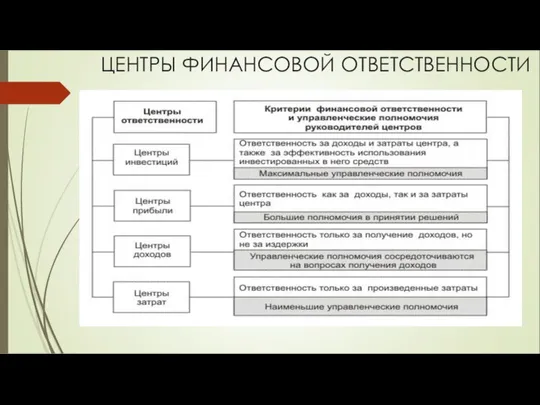

Таким образом: ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет

Таким образом: ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Создание бюджетной структуры

Создание бюджетной структуры

Создание бюджетной структуры

Главные финансовые цели

Рост капитализации

Увеличение темпов роста бизнеса

Высокая рентабельность бизнеса

Создание бюджетной структуры

Главные финансовые цели

Рост капитализации

Увеличение темпов роста бизнеса

Высокая рентабельность бизнеса

Финансовые показатели и их целевые значения

Увеличение стоимости акционерного капитала на 100

Финансовые показатели и их целевые значения

Увеличение стоимости акционерного капитала на 100

Задачи бюджетного управления

Контроль доходности всех активов предприятия.

Сравнительный анализ эффективности использования

Задачи бюджетного управления

Контроль доходности всех активов предприятия.

Сравнительный анализ эффективности использования

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

На состав и взаимосвязь бюджетов влияет также и размер предприятия

на

На состав и взаимосвязь бюджетов влияет также и размер предприятия

на

Статьи бюджетов

Статьи бюджетов — общее понятие при любом подходе к построению

Статьи бюджетов

Статьи бюджетов — общее понятие при любом подходе к построению

Статьи бюджетов

статьи бюджетов принято классифицировать на следующие группы:

Доходы;

Расходы (затраты)1;

Поступления денежных средств;

Выплаты

Статьи бюджетов

статьи бюджетов принято классифицировать на следующие группы:

Доходы;

Расходы (затраты)1;

Поступления денежных средств;

Выплаты

Бюджет по балансовому листу

Второй способ

ББЛ составляется на основе бюджетных данных,

Бюджет по балансовому листу

Второй способ

ББЛ составляется на основе бюджетных данных,

Бюджетный период и бюджетный цикл

Бюджетный период и бюджетный цикл

Бюджетный период и бюджетный цикл

Бюджеты предприятия всегда составляются на определенный интервал

Бюджетный период и бюджетный цикл

Бюджеты предприятия всегда составляются на определенный интервал

Бюджетный цикл

бюджетирование на предприятии — непрерывный процесс, в котором составление бюджетов

Бюджетный цикл

бюджетирование на предприятии — непрерывный процесс, в котором составление бюджетов

Бюджетный цикл

Бюджетный цикл

Бюджетный цикл

Продолжительность бюджетного цикла зависит от продолжительности бюджетного периода.

Бюджетный цикл

Продолжительность бюджетного цикла зависит от продолжительности бюджетного периода.

Задачи по экономике

Задачи по экономике Национальная экономика: равновесие денежного сектора

Национальная экономика: равновесие денежного сектора Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Соцстрахование. Особые жизненные ситуации

Соцстрахование. Особые жизненные ситуации МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Налог на прибыль организаций

Налог на прибыль организаций Teaching economic disciplines

Teaching economic disciplines Оценка аудиторского риска

Оценка аудиторского риска Бухгалтерский учет и контроль кредиторской задолженности

Бухгалтерский учет и контроль кредиторской задолженности Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции Продукты для малого и среднего бизнеса. Газпромбанк

Продукты для малого и среднего бизнеса. Газпромбанк Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Инфраструктура рыночной экономики

Инфраструктура рыночной экономики Налог на добавленную стоимость

Налог на добавленную стоимость Открытый международный конкурс языкового творчества Прибыль слов

Открытый международный конкурс языкового творчества Прибыль слов Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Книги о финансах

Книги о финансах Подведение итогов 2021 года. СТиМ

Подведение итогов 2021 года. СТиМ Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Счета и двойная запись

Счета и двойная запись НДФЛ Практическая работа

НДФЛ Практическая работа Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары

Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары Госбюджет. Местные бюджеты. Тема 8

Госбюджет. Местные бюджеты. Тема 8