- Сущность и понятие оборотных средств организации

Содержание

- 2. ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ Оборотные средства – активы организации, которые представляют собой совокупность оборотных фондов и фондов

- 3. ОСОБЕННОСТЬ ОБОРОТНЫХ СРЕДСТВ Оборотные фонды используются в течение одного производственного цикла или в течение короткого календарного

- 4. ЭКОНОМИЧЕСКАЯ РОЛЬ ОБОРОТНЫХ СРЕДСТВ Обеспечение процесса воспроизводства выпуска продукта, который включает в себя как процесс производства,

- 5. ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ - ЭТО предметы труда, которые: Используются однократно в процессе производства; Меняют натуральную форму;

- 6. ФОНДЫ ОБРАЩЕНИЯ – это часть оборотных средств, не участвующих непосредственно в процессе производства продукции (работ, услуг).

- 7. НАЗНАЧЕНИЕ ФОНДОВ ОБРАЩЕНИЯ - Основное их назначение заключается в приобретении производственных запасов для новых производственных циклов

- 8. СОСТАВ ФОНДОВ ОБРАЩЕНИЯ Готовая продукция после ее изготовления находится на складе готовой продукции, а после реконструкции

- 9. СОСТАВ ФОНДОВ ОБРАЩЕНИЯ Дебиторская задолженность – то есть предприятие выполнило свои обязательства по сделкам, а потребители

- 10. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ: По сферам товарооборотов: Оборотные средства, находящиеся в производстве, Оборотные средства,

- 11. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ: 2) По источникам формирования, потребления и пополнения: Собственные средства и

- 12. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ: 3) По особенностям планирования: Нормируемые (запасы, незавершенное производство, готовая продукция)

- 13. ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ - ЭТО Предметы труда (сырье, основные метериалы и полуфабрикаты, вспомогательные материалы, тара, запасные

- 14. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ -ЭТО Предметы труда подготовленные для вступления в производственный процесс: сырье, основные и вспомогательные материалы,

- 15. КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ: Основные материалы, к которым относятся сырьевые материалы, не прошедшие первичной обработки; Полуфабрикаты –исходные

- 16. КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ: Производственные материалы, которые обеспечивают ввод в эксплуатацию машин и оборудования; к ним относятся

- 17. НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО И ПОЛУФАБРИКАТЫ СОБСТВЕННОНО ИЗГОТОВЛЕНИЯ - ЭТО Предметы труда, вступившие в производственный процесс: материалы, детали,

- 18. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ - ЭТО Невещественные элементы оборотных средств, затраты на подготовку и освоение новых видов

- 19. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ Оборотные фонды в своем движении тесно связаны с фондами обращения и характеризуют единый

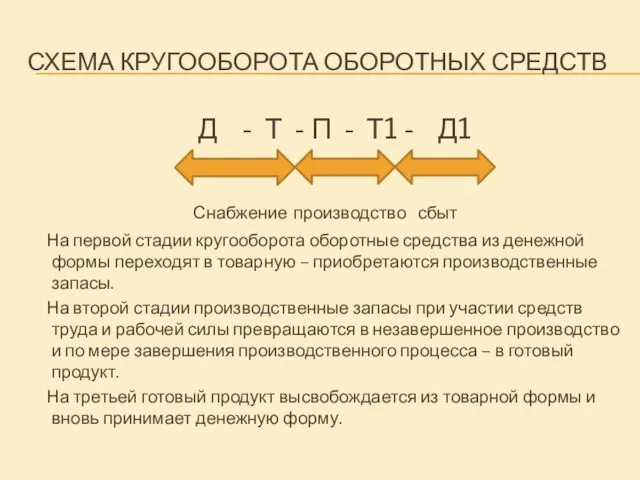

- 20. СХЕМА КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ Д - Т - П - Т1 - Д1 Снабжение производство сбыт

- 21. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет

- 22. ОСНОВНЫЕ НАПРАВЛЕНИЯ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ Эффективное использование оборотных средств во многом зависит от правильного определения потребности в

- 23. ОСНОВНЫЕ НАПРАВЛЕНИЯ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ На стадии производственных запасов: установление прогрессивных норм расходов сырья, материалов, топлива, энергии;

- 24. МАТЕРИАЛЬНЫЕ РЕСУРСЫ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ Чем шире номенклатура и сложность производимого продукта на предприятии, тем

- 25. МАТЕРИАЛЬНЫЕ РЕСУРСЫ: Сырье – предметы труда, направляемые в производство для первичной обработки добывающими отраслями и сельским

- 26. МАТЕРИАЛЬНЫЕ РЕСУРСЫ: Вспомогательные материалы способствуют осуществлению производственного процесса. Они необходимы для различных технологических процессов, поддержания в

- 27. МАТЕРИАЛЬНЫЕ РЕСУРСЫ: Энергия, топливо –предметы труда, которые приводят в движение оборудование, транспортные средства и обеспечивают нормальное

- 28. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ Норма расхода материальных ресурсов – показатель, определяющий максимально допустимое плановое количество соответствующих

- 29. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ Разрабатывая нормы расхода материалов, следует учитывать чистый вес (полезный расход материалов) и

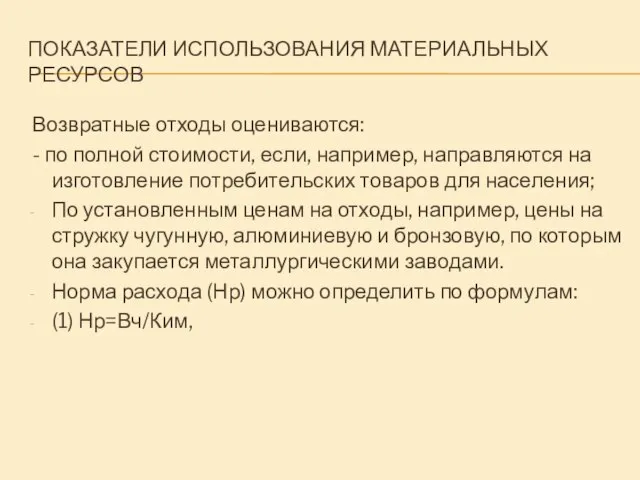

- 30. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ Возвратные отходы оцениваются: - по полной стоимости, если, например, направляются на изготовление

- 31. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (2) Нр=Вч+Оотх где Нр – валовой, черновой расход сырья, вес заготовки, Вч

- 32. КОЭФФИЦИЕНТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ - Это показатель, характеризующий удельный вес чистого веса (полезного расхода) в величине расхода

- 33. ЭКОНОМИЮ МАТЕРИАЛЬНЫХ РЕСУРСОВ МОЖНО ОБЕСПЕЧИТЬ ЗА СЧЕТ: Совершенствования конструкции машин, их качественных характеристик и прогрессивных технологических

- 34. МЕТОДЫ ОЦЕНКИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ По себестоимости каждой единицы закупаемых товаров; По средней себестоимости; По себестоимости первых

- 35. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Норматив оборотных средств – обобщенная норма, устанавливающая минимальную расчетную сумму оборотных средств, постоянно

- 36. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Норматив оборотных средств рассчитывается как в натуральной, так и стоимостной форме. Нормированию подлежат

- 37. МЕТОДЫ ДЛЯ РАСЧЕТА ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ Аналитический; Коэффициентный; Метод прямого счета

- 38. МЕТОДЫ ДЛЯ РАСЧЕТА ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ - Аналитический (опытно-статистический) метод нормирования строится на сложившейся практике

- 39. МЕТОД ПРЯМОГО СЧЕТА Для расчета норматива по производственным запасам – сырью и основным материалам необходимы две

- 40. МЕТОД ПРЯМОГО СЧЕТА - норма запаса в днях (Дн). Определяет количество дней обеспеченности производственными запасами на

- 41. ВИДЫ ЗАПАСОВ: Текущий запас (Дтк) – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя

- 42. ВИДЫ ЗАПАСОВ: Страховой (Дстр) –второй по величине вид запаса. Он создается на случай непредвиденных отклонений в

- 43. ВИДЫ ЗАПАСОВ: Транспортный запас(Дтр) – создают в случае превышения сроков грузооборота в сравнении со сроками документооборота

- 44. ВИДЫ ЗАПАСОВ: Технологический запас (Дтхн) – создается в случаях, когда сырье нуждается в предварительной обработке, если

- 45. ВИДЫ ЗАПАСОВ Подготовительный запас (Д пдг) – время приемки, разгрузки, сортировки и складирования производственных запасов

- 46. ВИДЫ ЗАПАСОВ: Сезонный запас (Дсз) – создается на предприятии, связанных с сезонным характером производства, например, сельское

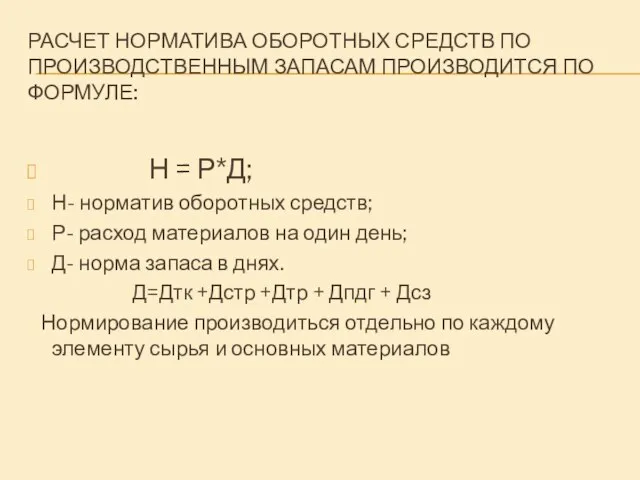

- 47. РАСЧЕТ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ ПО ПРОИЗВОДСТВЕННЫМ ЗАПАСАМ ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ: Н = Р*Д; Н- норматив оборотных

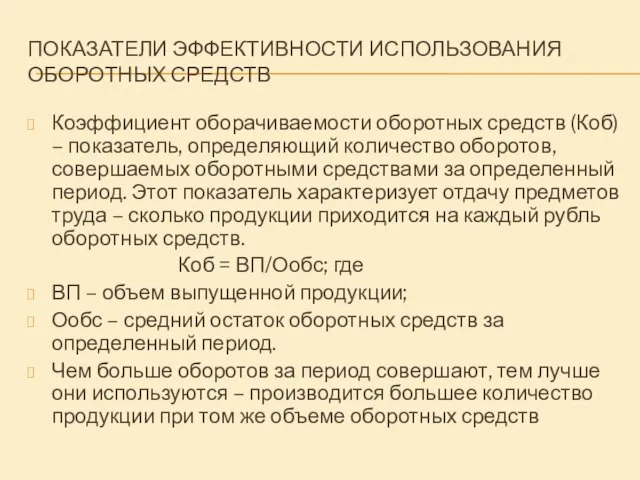

- 48. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Коэффициент оборачиваемости оборотных средств (Коб) – показатель, определяющий количество оборотов, совершаемых

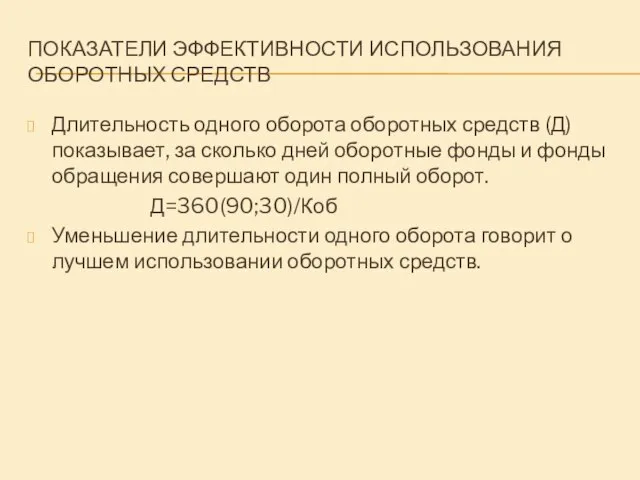

- 49. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Длительность одного оборота оборотных средств (Д) показывает, за сколько дней оборотные

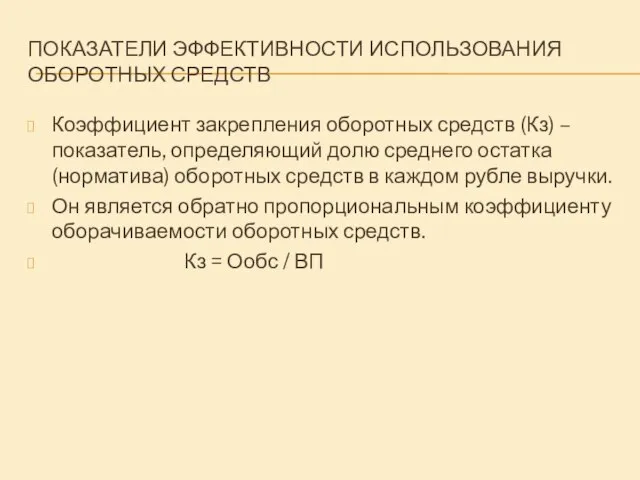

- 50. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Коэффициент закрепления оборотных средств (Кз) – показатель, определяющий долю среднего остатка

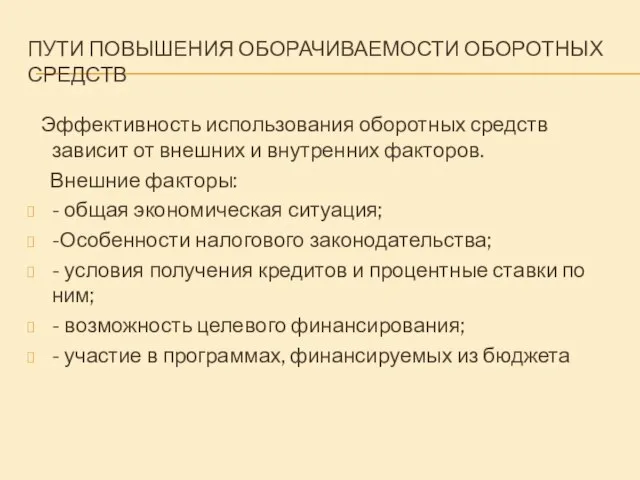

- 51. ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ Эффективность использования оборотных средств зависит от внешних и внутренних факторов. Внешние

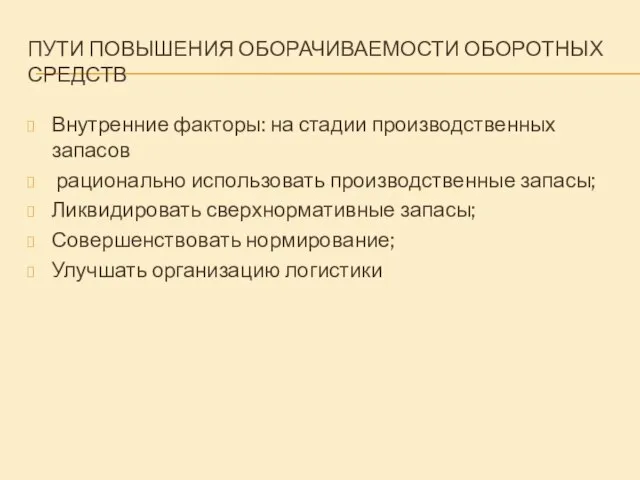

- 52. ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ Внутренние факторы: на стадии производственных запасов рационально использовать производственные запасы; Ликвидировать

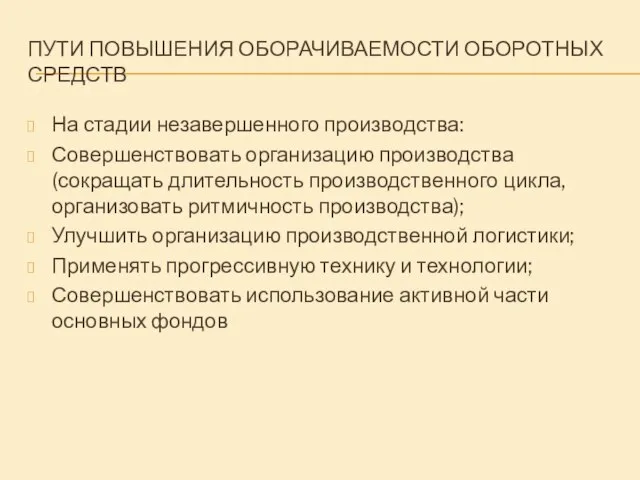

- 53. ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ На стадии незавершенного производства: Совершенствовать организацию производства (сокращать длительность производственного цикла,

- 55. Скачать презентацию

ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ

Оборотные средства – активы организации, которые представляют собой совокупность

ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ

Оборотные средства – активы организации, которые представляют собой совокупность

ОСОБЕННОСТЬ ОБОРОТНЫХ СРЕДСТВ

Оборотные фонды используются в течение одного производственного цикла или

ОСОБЕННОСТЬ ОБОРОТНЫХ СРЕДСТВ

Оборотные фонды используются в течение одного производственного цикла или

ЭКОНОМИЧЕСКАЯ РОЛЬ ОБОРОТНЫХ СРЕДСТВ

Обеспечение процесса воспроизводства выпуска продукта, который включает в

ЭКОНОМИЧЕСКАЯ РОЛЬ ОБОРОТНЫХ СРЕДСТВ

Обеспечение процесса воспроизводства выпуска продукта, который включает в

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ - ЭТО

предметы труда, которые:

Используются однократно в процессе производства;

Меняют

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ - ЭТО

предметы труда, которые:

Используются однократно в процессе производства;

Меняют

ФОНДЫ ОБРАЩЕНИЯ

– это часть оборотных средств, не участвующих непосредственно в

ФОНДЫ ОБРАЩЕНИЯ

– это часть оборотных средств, не участвующих непосредственно в

НАЗНАЧЕНИЕ ФОНДОВ ОБРАЩЕНИЯ -

Основное их назначение заключается в приобретении производственных

НАЗНАЧЕНИЕ ФОНДОВ ОБРАЩЕНИЯ -

Основное их назначение заключается в приобретении производственных

СОСТАВ ФОНДОВ ОБРАЩЕНИЯ

Готовая продукция после ее изготовления находится на складе готовой

СОСТАВ ФОНДОВ ОБРАЩЕНИЯ

Готовая продукция после ее изготовления находится на складе готовой

СОСТАВ ФОНДОВ ОБРАЩЕНИЯ

Дебиторская задолженность – то есть предприятие выполнило свои обязательства

СОСТАВ ФОНДОВ ОБРАЩЕНИЯ

Дебиторская задолженность – то есть предприятие выполнило свои обязательства

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ:

По сферам товарооборотов:

Оборотные средства, находящиеся в

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ:

По сферам товарооборотов:

Оборотные средства, находящиеся в

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ:

2) По источникам формирования, потребления и

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ:

2) По источникам формирования, потребления и

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ:

3) По особенностям планирования:

Нормируемые (запасы, незавершенное

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПО РАЗЛИЧНЫМ ПРИЗНАКАМ:

3) По особенностям планирования:

Нормируемые (запасы, незавершенное

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ - ЭТО

Предметы труда (сырье, основные метериалы и полуфабрикаты,

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ - ЭТО

Предметы труда (сырье, основные метериалы и полуфабрикаты,

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ -ЭТО

Предметы труда подготовленные для вступления в производственный процесс: сырье,

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ -ЭТО

Предметы труда подготовленные для вступления в производственный процесс: сырье,

КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ:

Основные материалы, к которым относятся сырьевые материалы, не прошедшие

КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ:

Основные материалы, к которым относятся сырьевые материалы, не прошедшие

КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ:

Производственные материалы, которые обеспечивают ввод в эксплуатацию машин и

КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ:

Производственные материалы, которые обеспечивают ввод в эксплуатацию машин и

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО И ПОЛУФАБРИКАТЫ СОБСТВЕННОНО ИЗГОТОВЛЕНИЯ - ЭТО

Предметы труда, вступившие в

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО И ПОЛУФАБРИКАТЫ СОБСТВЕННОНО ИЗГОТОВЛЕНИЯ - ЭТО

Предметы труда, вступившие в

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ - ЭТО

Невещественные элементы оборотных средств, затраты на подготовку

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ - ЭТО

Невещественные элементы оборотных средств, затраты на подготовку

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Оборотные фонды в своем движении тесно связаны с фондами

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Оборотные фонды в своем движении тесно связаны с фондами

СХЕМА КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ

Д - Т - П - Т1

СХЕМА КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ

Д - Т - П - Т1

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Кругооборот считается завершенным, когда денежные средства за реализованную продукцию

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

Кругооборот считается завершенным, когда денежные средства за реализованную продукцию

ОСНОВНЫЕ НАПРАВЛЕНИЯ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ

Эффективное использование оборотных средств во многом зависит от

ОСНОВНЫЕ НАПРАВЛЕНИЯ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ

Эффективное использование оборотных средств во многом зависит от

ОСНОВНЫЕ НАПРАВЛЕНИЯ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ

На стадии производственных запасов: установление прогрессивных норм расходов

ОСНОВНЫЕ НАПРАВЛЕНИЯ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ

На стадии производственных запасов: установление прогрессивных норм расходов

МАТЕРИАЛЬНЫЕ РЕСУРСЫ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

Чем шире номенклатура и сложность производимого

МАТЕРИАЛЬНЫЕ РЕСУРСЫ: ПОНЯТИЕ И ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

Чем шире номенклатура и сложность производимого

МАТЕРИАЛЬНЫЕ РЕСУРСЫ:

Сырье – предметы труда, направляемые в производство для первичной обработки

МАТЕРИАЛЬНЫЕ РЕСУРСЫ:

Сырье – предметы труда, направляемые в производство для первичной обработки

МАТЕРИАЛЬНЫЕ РЕСУРСЫ:

Вспомогательные материалы способствуют осуществлению производственного процесса. Они необходимы для различных

МАТЕРИАЛЬНЫЕ РЕСУРСЫ:

Вспомогательные материалы способствуют осуществлению производственного процесса. Они необходимы для различных

МАТЕРИАЛЬНЫЕ РЕСУРСЫ:

Энергия, топливо –предметы труда, которые приводят в движение оборудование, транспортные

МАТЕРИАЛЬНЫЕ РЕСУРСЫ:

Энергия, топливо –предметы труда, которые приводят в движение оборудование, транспортные

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Норма расхода материальных ресурсов – показатель, определяющий максимально

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Норма расхода материальных ресурсов – показатель, определяющий максимально

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Разрабатывая нормы расхода материалов, следует учитывать чистый вес

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Разрабатывая нормы расхода материалов, следует учитывать чистый вес

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Возвратные отходы оцениваются:

- по полной стоимости,

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Возвратные отходы оцениваются:

- по полной стоимости,

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

(2) Нр=Вч+Оотх

где

Нр – валовой, черновой расход сырья,

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

(2) Нр=Вч+Оотх

где

Нр – валовой, черновой расход сырья,

КОЭФФИЦИЕНТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ -

Это показатель, характеризующий удельный вес чистого веса (полезного

КОЭФФИЦИЕНТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ -

Это показатель, характеризующий удельный вес чистого веса (полезного

ЭКОНОМИЮ МАТЕРИАЛЬНЫХ РЕСУРСОВ МОЖНО ОБЕСПЕЧИТЬ ЗА СЧЕТ:

Совершенствования конструкции машин, их качественных

ЭКОНОМИЮ МАТЕРИАЛЬНЫХ РЕСУРСОВ МОЖНО ОБЕСПЕЧИТЬ ЗА СЧЕТ:

Совершенствования конструкции машин, их качественных

МЕТОДЫ ОЦЕНКИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

По себестоимости каждой единицы закупаемых товаров;

По средней себестоимости;

По

МЕТОДЫ ОЦЕНКИ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

По себестоимости каждой единицы закупаемых товаров;

По средней себестоимости;

По

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Норматив оборотных средств – обобщенная норма, устанавливающая минимальную расчетную

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Норматив оборотных средств – обобщенная норма, устанавливающая минимальную расчетную

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Норматив оборотных средств рассчитывается как в натуральной, так и

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ

Норматив оборотных средств рассчитывается как в натуральной, так и

МЕТОДЫ ДЛЯ РАСЧЕТА ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

Аналитический;

Коэффициентный;

Метод прямого счета

МЕТОДЫ ДЛЯ РАСЧЕТА ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

Аналитический;

Коэффициентный;

Метод прямого счета

МЕТОДЫ ДЛЯ РАСЧЕТА ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

- Аналитический (опытно-статистический) метод

МЕТОДЫ ДЛЯ РАСЧЕТА ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

- Аналитический (опытно-статистический) метод

МЕТОД ПРЯМОГО СЧЕТА

Для расчета норматива по производственным запасам – сырью и

МЕТОД ПРЯМОГО СЧЕТА

Для расчета норматива по производственным запасам – сырью и

МЕТОД ПРЯМОГО СЧЕТА

- норма запаса в днях (Дн).

Определяет количество

МЕТОД ПРЯМОГО СЧЕТА

- норма запаса в днях (Дн).

Определяет количество

ВИДЫ ЗАПАСОВ:

Текущий запас (Дтк) – основной вид запаса, необходимый для бесперебойной

ВИДЫ ЗАПАСОВ:

Текущий запас (Дтк) – основной вид запаса, необходимый для бесперебойной

ВИДЫ ЗАПАСОВ:

Страховой (Дстр) –второй по величине вид запаса. Он создается на

ВИДЫ ЗАПАСОВ:

Страховой (Дстр) –второй по величине вид запаса. Он создается на

ВИДЫ ЗАПАСОВ:

Транспортный запас(Дтр) – создают в случае превышения сроков грузооборота в

ВИДЫ ЗАПАСОВ:

Транспортный запас(Дтр) – создают в случае превышения сроков грузооборота в

ВИДЫ ЗАПАСОВ:

Технологический запас (Дтхн) – создается в случаях, когда сырье нуждается

ВИДЫ ЗАПАСОВ:

Технологический запас (Дтхн) – создается в случаях, когда сырье нуждается

ВИДЫ ЗАПАСОВ

Подготовительный запас (Д пдг) – время приемки, разгрузки, сортировки и

ВИДЫ ЗАПАСОВ

Подготовительный запас (Д пдг) – время приемки, разгрузки, сортировки и

ВИДЫ ЗАПАСОВ:

Сезонный запас (Дсз) – создается на предприятии, связанных с сезонным

ВИДЫ ЗАПАСОВ:

Сезонный запас (Дсз) – создается на предприятии, связанных с сезонным

РАСЧЕТ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ ПО ПРОИЗВОДСТВЕННЫМ ЗАПАСАМ ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ:

Н

РАСЧЕТ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ ПО ПРОИЗВОДСТВЕННЫМ ЗАПАСАМ ПРОИЗВОДИТСЯ ПО ФОРМУЛЕ:

Н

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Коэффициент оборачиваемости оборотных средств (Коб) – показатель,

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Коэффициент оборачиваемости оборотных средств (Коб) – показатель,

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Длительность одного оборота оборотных средств (Д) показывает,

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Длительность одного оборота оборотных средств (Д) показывает,

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Коэффициент закрепления оборотных средств (Кз) – показатель,

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Коэффициент закрепления оборотных средств (Кз) – показатель,

ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

Эффективность использования оборотных средств зависит от

ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

Эффективность использования оборотных средств зависит от

ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

Внутренние факторы: на стадии производственных запасов

рационально

ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

Внутренние факторы: на стадии производственных запасов

рационально

ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

На стадии незавершенного производства:

Совершенствовать организацию производства (сокращать

ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

На стадии незавершенного производства:

Совершенствовать организацию производства (сокращать

Категоризация торговых точек

Категоризация торговых точек Спрощена система оподаткування субєктів малого підприємництва

Спрощена система оподаткування субєктів малого підприємництва Бюджет семьи

Бюджет семьи АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Абсолют Банк, ипотека, вклады

Абсолют Банк, ипотека, вклады Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Формирование банковской системы страны

Формирование банковской системы страны Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Военная ипотека

Военная ипотека Детская площадка в г. Урень

Детская площадка в г. Урень Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Сущность и структура бухгалтерского баланса

Сущность и структура бухгалтерского баланса Облигации

Облигации Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Задачи. Количественный и порядковый подход к спросу. Бюджетная линия

Задачи. Количественный и порядковый подход к спросу. Бюджетная линия Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Учет кредитов и займов

Учет кредитов и займов Основные средства

Основные средства Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края