- Транспортный налог

Содержание

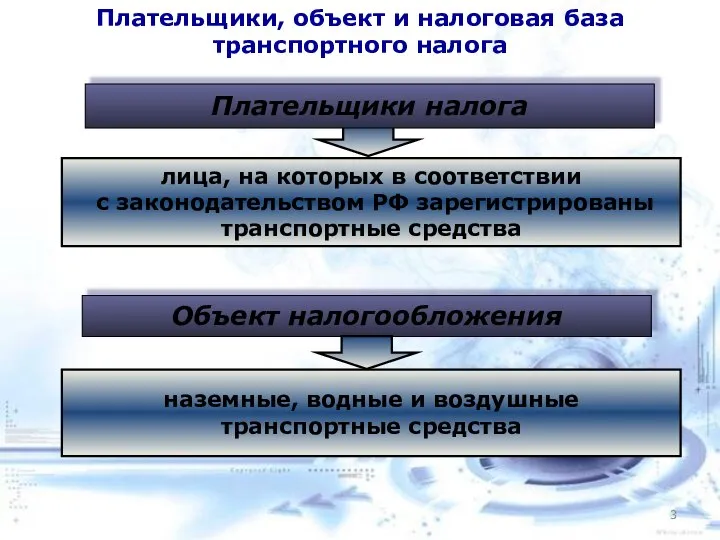

- 3. Плательщики, объект и налоговая база транспортного налога

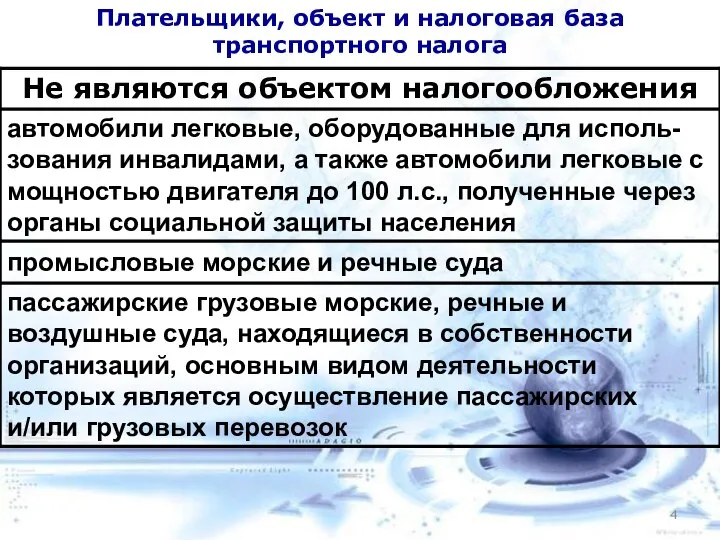

- 4. Плательщики, объект и налоговая база транспортного налога

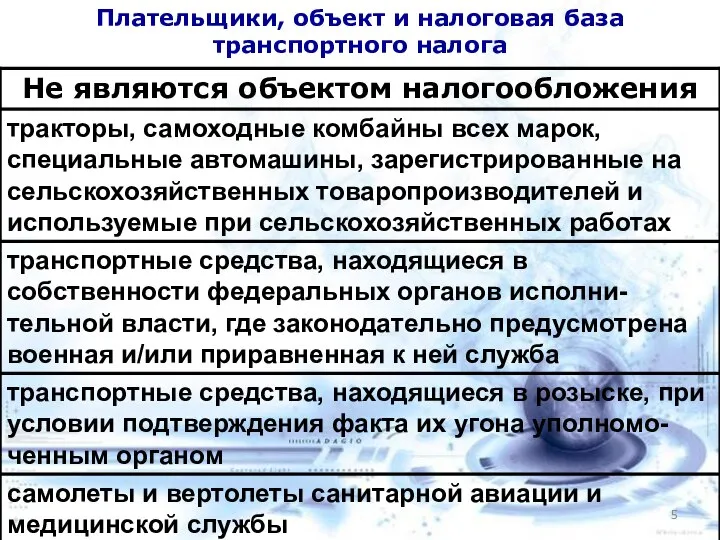

- 5. Плательщики, объект и налоговая база транспортного налога

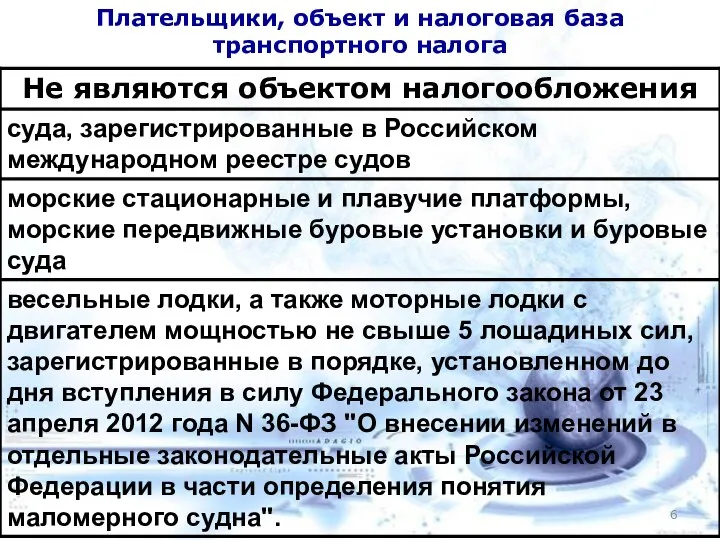

- 6. Плательщики, объект и налоговая база транспортного налога

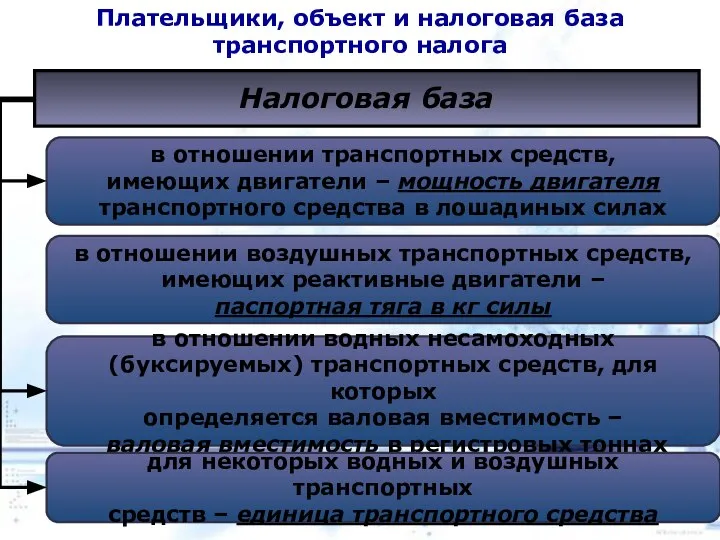

- 7. Плательщики, объект и налоговая база транспортного налога Налоговая база в отношении воздушных транспортных средств, имеющих реактивные

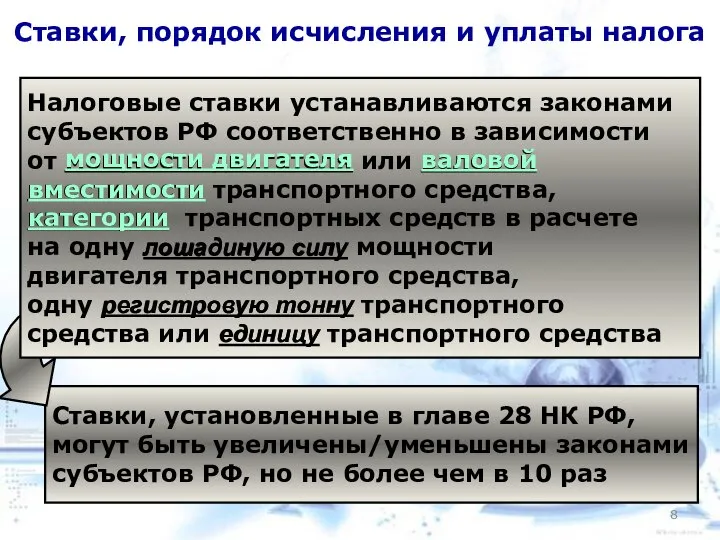

- 8. Ставки, порядок исчисления и уплаты налога Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от

- 9. Ставки, порядок исчисления и уплаты налога (ст 361 НК РФ; N 8-ЗРК/2014) Ставки в рублях

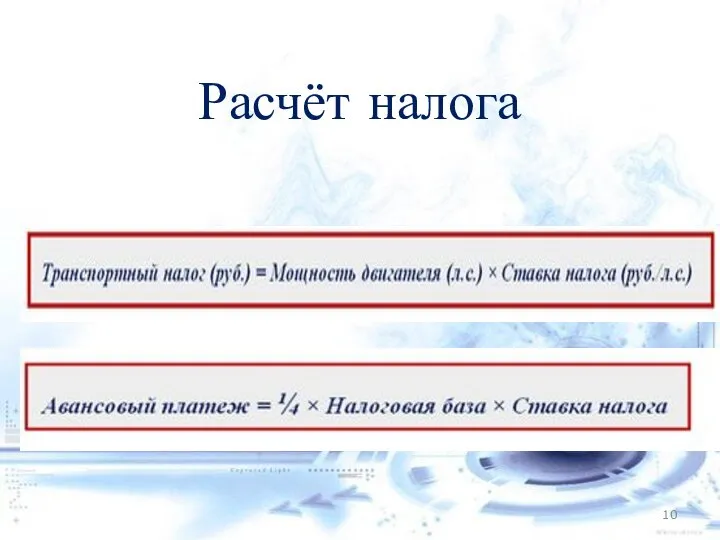

- 10. Расчёт налога

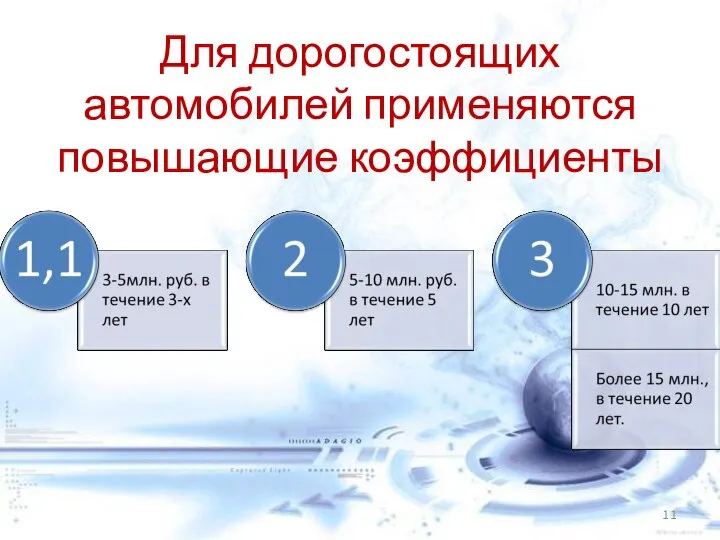

- 11. Для дорогостоящих автомобилей применяются повышающие коэффициенты

- 12. Таблица повышающих коэффициентов п.2 ст.362 НК РФ

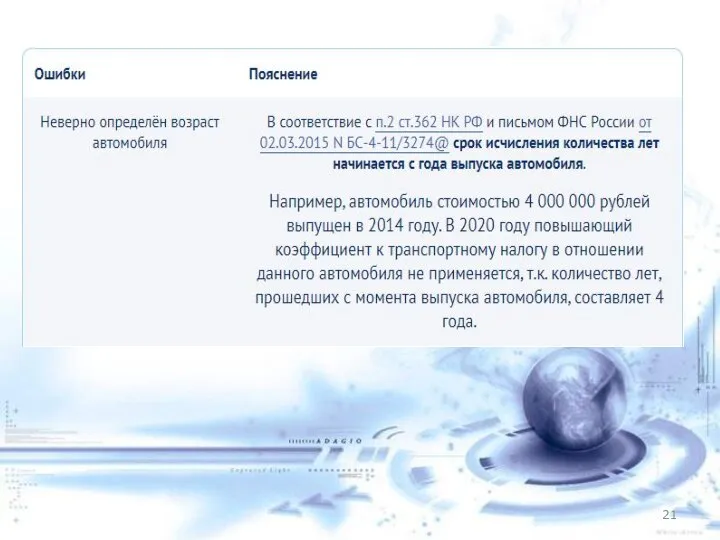

- 13. В соответствие с п.2 ст.362 НК РФ возраст автомобиля исчисляется с года выпуска, а не с

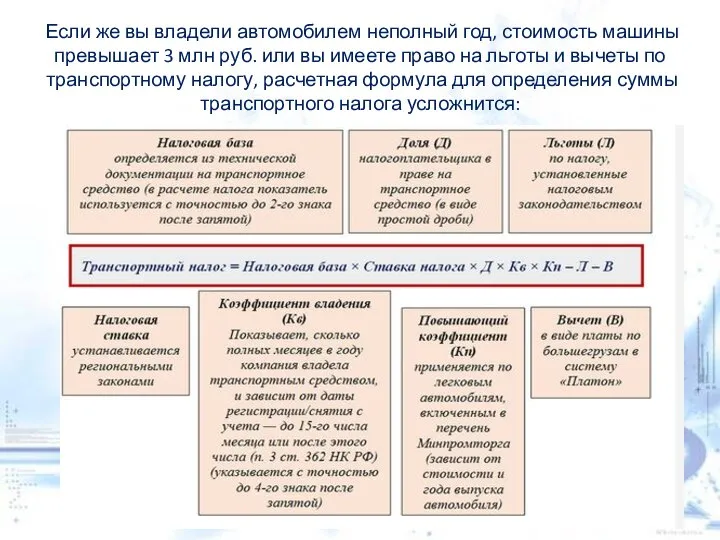

- 14. Если же вы владели автомобилем неполный год, стоимость машины превышает 3 млн руб. или вы имеете

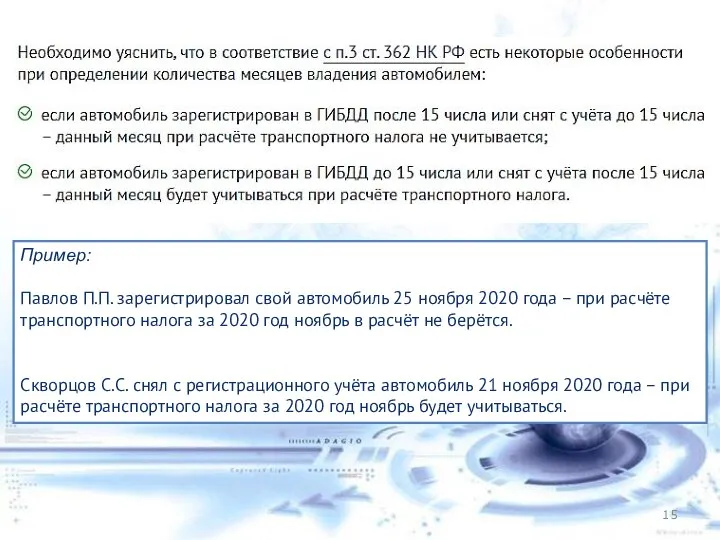

- 15. Пример: Павлов П.П. зарегистрировал свой автомобиль 25 ноября 2020 года – при расчёте транспортного налога за

- 16. В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога

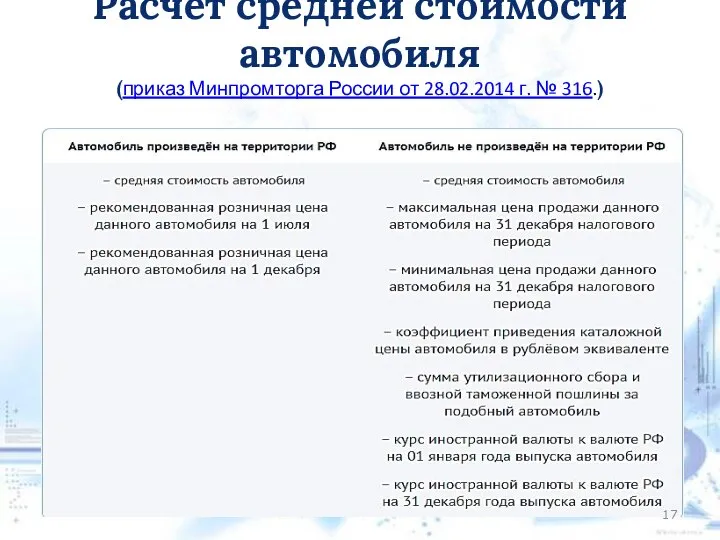

- 17. Расчёт средней стоимости автомобиля (приказ Минпромторга России от 28.02.2014 г. № 316.)

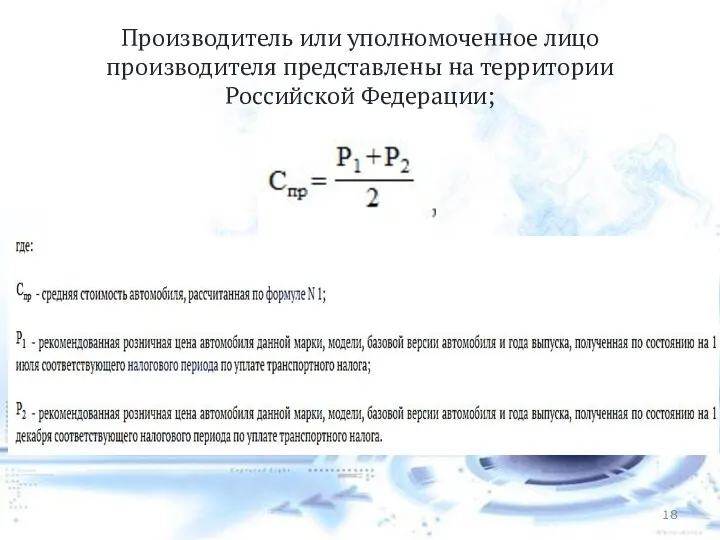

- 18. Производитель или уполномоченное лицо производителя представлены на территории Российской Федерации;

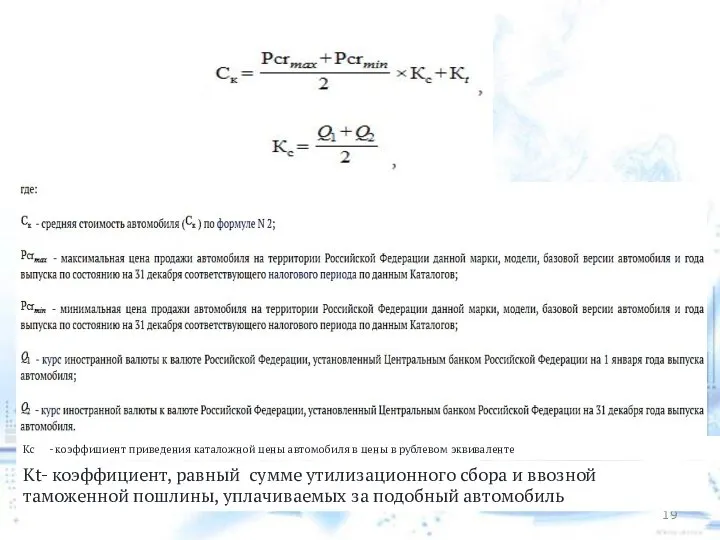

- 19. Кс - коэффициент приведения каталожной цены автомобиля в цены в рублевом эквиваленте Кt- коэффициент, равный сумме

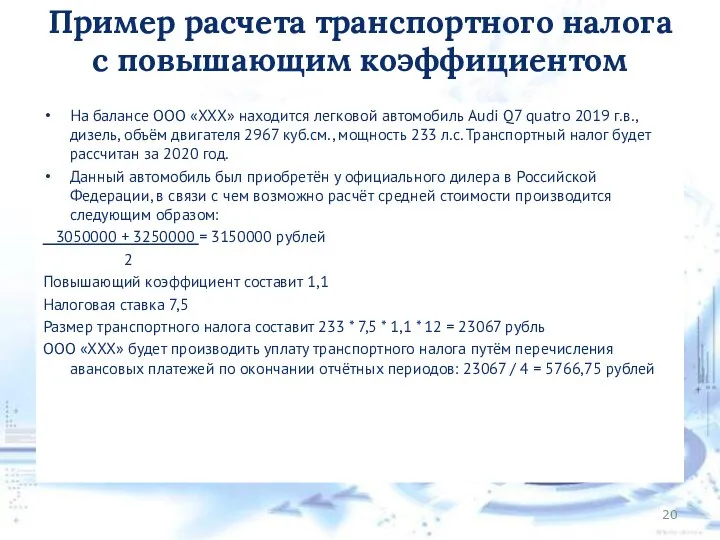

- 20. Пример расчета транспортного налога с повышающим коэффициентом На балансе ООО «ХХХ» находится легковой автомобиль Audi Q7

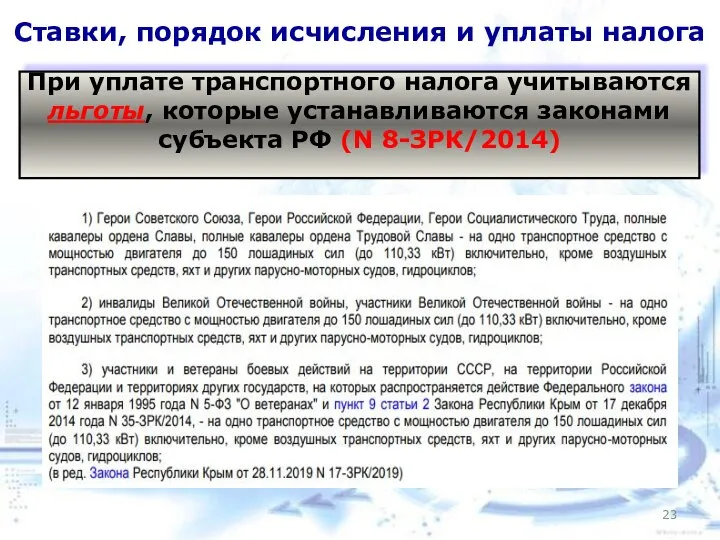

- 23. Ставки, порядок исчисления и уплаты налога При уплате транспортного налога учитываются льготы, которые устанавливаются законами субъекта

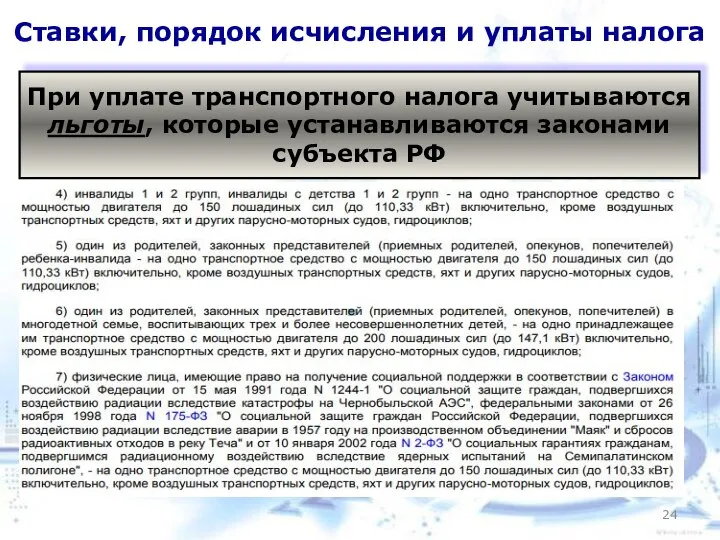

- 24. Ставки, порядок исчисления и уплаты налога При уплате транспортного налога учитываются льготы, которые устанавливаются законами субъекта

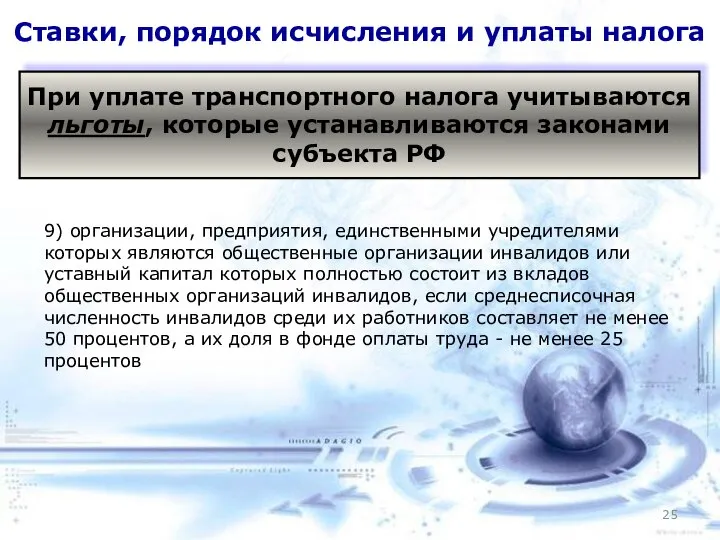

- 25. Ставки, порядок исчисления и уплаты налога При уплате транспортного налога учитываются льготы, которые устанавливаются законами субъекта

- 26. При возникновении права на льготу налогоплательщика в течение налогового периода льгота предоставляется с месяца, в котором

- 27. Ставки, порядок исчисления и уплаты налога Только для организаций При установлении налога законодательные/представительные органы субъектов РФ

- 29. Скачать презентацию

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Плательщики, объект и налоговая база транспортного налога

Налоговая база

в отношении воздушных

Плательщики, объект и налоговая база транспортного налога

Налоговая база

в отношении воздушных

Ставки, порядок исчисления и уплаты налога

Налоговые ставки устанавливаются законами

субъектов РФ

Ставки, порядок исчисления и уплаты налога

Налоговые ставки устанавливаются законами

субъектов РФ

Ставки, порядок исчисления и уплаты налога

(ст 361 НК РФ; N

Ставки, порядок исчисления и уплаты налога (ст 361 НК РФ; N

Расчёт налога

Расчёт налога

Для дорогостоящих автомобилей применяются повышающие коэффициенты

Для дорогостоящих автомобилей применяются повышающие коэффициенты

Таблица повышающих коэффициентов

п.2 ст.362 НК РФ

Таблица повышающих коэффициентов

п.2 ст.362 НК РФ

В соответствие с п.2 ст.362 НК РФ возраст автомобиля исчисляется с года выпуска,

В соответствие с п.2 ст.362 НК РФ возраст автомобиля исчисляется с года выпуска,

Если же вы владели автомобилем неполный год, стоимость машины превышает 3 млн руб.

Если же вы владели автомобилем неполный год, стоимость машины превышает 3 млн руб.

Пример:

Павлов П.П. зарегистрировал свой автомобиль 25 ноября 2020 года – при

Пример:

Павлов П.П. зарегистрировал свой автомобиль 25 ноября 2020 года – при

В отношении объекта налогообложения, прекратившего свое существование в связи с его

В отношении объекта налогообложения, прекратившего свое существование в связи с его

Расчёт средней стоимости автомобиля

(приказ Минпромторга России от 28.02.2014 г. №

Расчёт средней стоимости автомобиля (приказ Минпромторга России от 28.02.2014 г. №

Производитель или уполномоченное лицо производителя представлены на территории Российской Федерации;

Производитель или уполномоченное лицо производителя представлены на территории Российской Федерации;

Кс - коэффициент приведения каталожной цены автомобиля в цены в рублевом

Кс - коэффициент приведения каталожной цены автомобиля в цены в рублевом

Пример расчета транспортного налога с повышающим коэффициентом

На балансе ООО «ХХХ» находится

Пример расчета транспортного налога с повышающим коэффициентом

На балансе ООО «ХХХ» находится

Ставки, порядок исчисления и уплаты налога

При уплате транспортного налога учитываются

льготы,

Ставки, порядок исчисления и уплаты налога

При уплате транспортного налога учитываются

льготы,

Ставки, порядок исчисления и уплаты налога

При уплате транспортного налога учитываются

льготы,

Ставки, порядок исчисления и уплаты налога

При уплате транспортного налога учитываются

льготы,

Ставки, порядок исчисления и уплаты налога

При уплате транспортного налога учитываются

льготы,

Ставки, порядок исчисления и уплаты налога

При уплате транспортного налога учитываются

льготы,

При возникновении права на льготу налогоплательщика в течение налогового периода льгота

При возникновении права на льготу налогоплательщика в течение налогового периода льгота

Ставки, порядок исчисления и уплаты налога

Только для организаций

При установлении налога

Ставки, порядок исчисления и уплаты налога

Только для организаций

При установлении налога

Управление денежными средствами

Управление денежными средствами Финансирование образовательного учреждения

Финансирование образовательного учреждения Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать Проект инициативного бюджетирования Решаем вместе, Ярославская область

Проект инициативного бюджетирования Решаем вместе, Ярославская область Состав и содержание сметной документации

Состав и содержание сметной документации Управление затратами и финансовыми результатами корпорации (часть 2)

Управление затратами и финансовыми результатами корпорации (часть 2) Федеральное казначейство. Подключение организаций к системе Электронный бюджет

Федеральное казначейство. Подключение организаций к системе Электронный бюджет Азбука инвестирования в недвижимость Кен Макэлрой

Азбука инвестирования в недвижимость Кен Макэлрой Характеристика денежного капитала компании ОАО Ирбитский молочный завод

Характеристика денежного капитала компании ОАО Ирбитский молочный завод О продукте. Экосистема TRADELIZE

О продукте. Экосистема TRADELIZE Управление личными финансами. Бюджет семьи

Управление личными финансами. Бюджет семьи Субъекты Российской Федерации с высоким качеством управления региональными финансами

Субъекты Российской Федерации с высоким качеством управления региональными финансами Валютные системы и валютные курсы

Валютные системы и валютные курсы Toward a Regional Action Agenda

Toward a Regional Action Agenda Порядок заполнения отчета о финансовых результатах

Порядок заполнения отчета о финансовых результатах Анализ стоимости и цены капитала предприятия

Анализ стоимости и цены капитала предприятия Финансовый менеджмент как система рационального управления финансами корпораций

Финансовый менеджмент как система рационального управления финансами корпораций Банківська система країни. Центральний банк, його роль та функції

Банківська система країни. Центральний банк, його роль та функції Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Финансовая грамотность. Введение в предмет

Финансовая грамотность. Введение в предмет Схема заработка

Схема заработка Учет основных средств предприятия

Учет основных средств предприятия Ценные бумаги

Ценные бумаги Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи)

Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи) Отчет о реализации национальных проектов в 2019 году. Администрация города Полярные Зори

Отчет о реализации национальных проектов в 2019 году. Администрация города Полярные Зори Совершенствование дистанционного банковского обслуживания в Российской Федерации

Совершенствование дистанционного банковского обслуживания в Российской Федерации Факторинг для МСБ

Факторинг для МСБ Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей

Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей