Учет и движение денежных средств, анализ платежеспособности экономического субъекта (на примере ООО Диал-Север)

- Учет и движение денежных средств, анализ платежеспособности экономического субъекта (на примере ООО Диал-Север)

Содержание

- 2. Целью является разработка рекомендаций по совершенствованию организации учета денежных средств на основе изучения их теории и

- 3. Для достижения поставленной цели сформулированы следующие задачи: - рассмотреть теоретические основы учета и анализа денежных средств;

- 4. Актуальность исследования в рамках выпускной квалификационной работы определяется тем, что для эффективного использования денежных средств необходимо

- 5. Объектом исследования является общество с ограниченной ответственностью «Диал-Север». Предметом исследования выступает организация учёта и анализа денежных

- 6. Нормативно-правовые акты, определяющие состав, виды и порядок составления бухгалтерской отчетности экономического субъекта

- 7. Лимит остатка наличных денег рассчитывается по формуле L = R / P * Nn где: L

- 8. В 2015 году кассовые операции оформляются следующими документами:

- 9. ООО «Диал-Север» ООО «Диал-Север»

- 13. Структура денежных средств ООО «Диал-Север» в 2013–2014 г., %

- 14. Структура остатков денежных средств на начало 2013 и 2014 г. , % Структура поступлений денежных средств

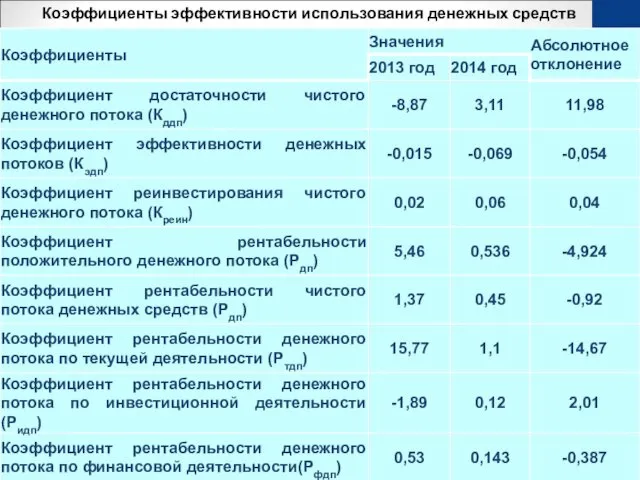

- 15. Коэффициенты эффективности использования денежных средств

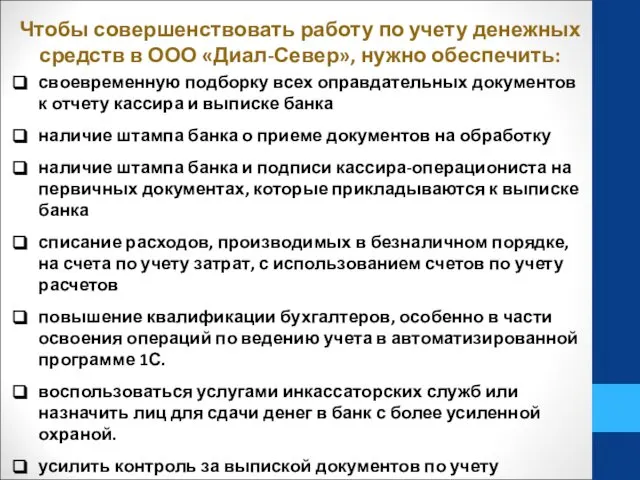

- 17. Чтобы совершенствовать работу по учету денежных средств в ООО «Диал-Север», нужно обеспечить: своевременную подборку всех оправдательных

- 19. Скачать презентацию

Целью является разработка рекомендаций по совершенствованию организации учета денежных средств на

Целью является разработка рекомендаций по совершенствованию организации учета денежных средств на

Для достижения поставленной цели сформулированы следующие задачи:

- рассмотреть теоретические основы учета

Для достижения поставленной цели сформулированы следующие задачи:

- рассмотреть теоретические основы учета

Актуальность исследования в рамках выпускной квалификационной работы определяется тем, что для

Актуальность исследования в рамках выпускной квалификационной работы определяется тем, что для

Объектом исследования является общество с ограниченной ответственностью «Диал-Север».

Предметом исследования выступает организация

Объектом исследования является общество с ограниченной ответственностью «Диал-Север».

Предметом исследования выступает организация

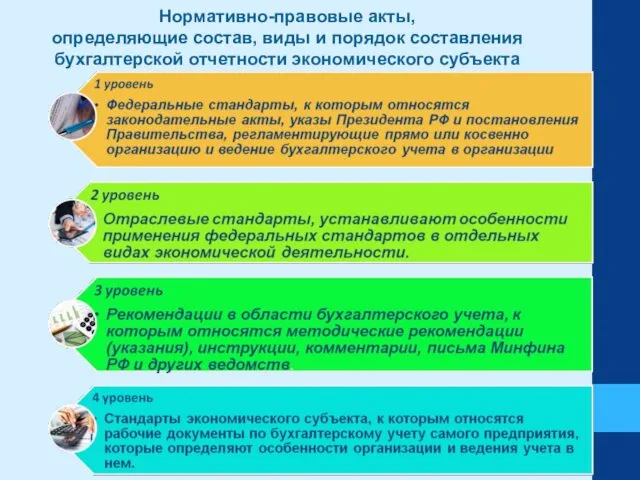

Нормативно-правовые акты,

определяющие состав, виды и порядок составления бухгалтерской отчетности экономического

Нормативно-правовые акты,

определяющие состав, виды и порядок составления бухгалтерской отчетности экономического

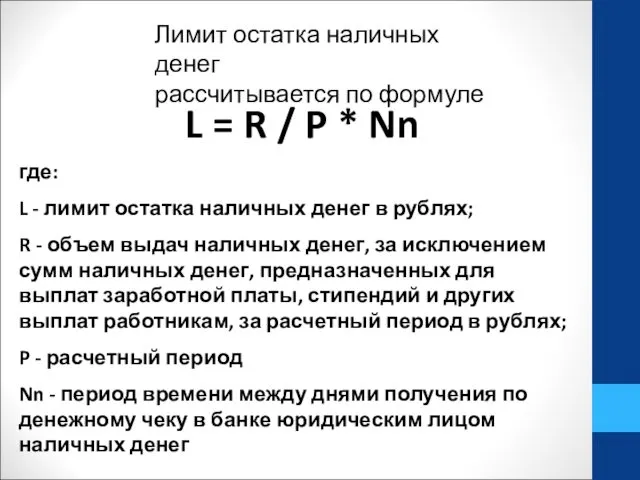

Лимит остатка наличных денег

рассчитывается по формуле

L = R /

Лимит остатка наличных денег

рассчитывается по формуле

L = R /

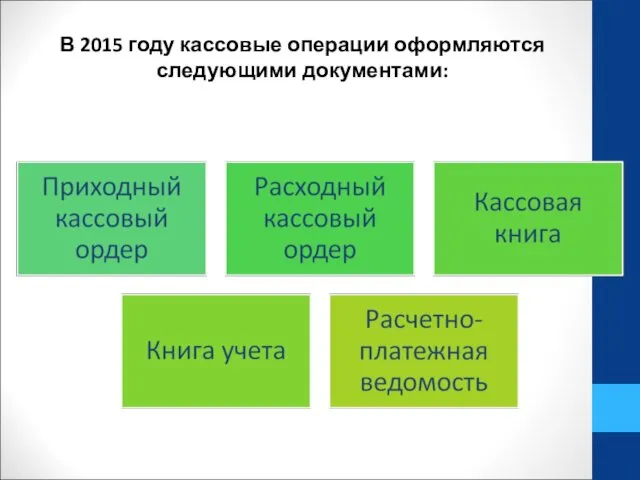

В 2015 году кассовые операции оформляются следующими документами:

В 2015 году кассовые операции оформляются следующими документами:

ООО «Диал-Север»

ООО «Диал-Север»

ООО «Диал-Север»

ООО «Диал-Север»

Структура денежных средств ООО «Диал-Север» в 2013–2014 г., %

Структура денежных средств ООО «Диал-Север» в 2013–2014 г., %

Структура остатков денежных средств на начало 2013 и 2014 г. ,

Структура остатков денежных средств на начало 2013 и 2014 г. ,

Коэффициенты эффективности использования денежных средств

Коэффициенты эффективности использования денежных средств

Чтобы совершенствовать работу по учету денежных средств в ООО «Диал-Север», нужно

Чтобы совершенствовать работу по учету денежных средств в ООО «Диал-Север», нужно

Интернет-мошенничество

Интернет-мошенничество Банк Мечта

Банк Мечта Налог на профессиональный доход

Налог на профессиональный доход Методики расчета стоимости проектов

Методики расчета стоимости проектов Международные стандарты аудита. Группа рабочих международных стандартов аудита (МСА 500-699)

Международные стандарты аудита. Группа рабочих международных стандартов аудита (МСА 500-699) Основы денежно-кредитной политики государства

Основы денежно-кредитной политики государства Валютные отношения, валютный курс, валютно-кредитные организации

Валютные отношения, валютный курс, валютно-кредитные организации Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансово - экономические ресурсы и собственный капитал предприятия

Финансово - экономические ресурсы и собственный капитал предприятия Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Трудовые ресурсы строительных предприятий

Трудовые ресурсы строительных предприятий Понятия и термины, применяемые в страховании. (Тема 2)

Понятия и термины, применяемые в страховании. (Тема 2) Программа антикризисного кредитования Банка России

Программа антикризисного кредитования Банка России Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Rede X Ваш Новый Ритм Жизни

Rede X Ваш Новый Ритм Жизни Затраты по заимствованиям

Затраты по заимствованиям Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Финансовая политика организации и ее значение в развитии бизнеса

Финансовая политика организации и ее значение в развитии бизнеса Ценные бумаги

Ценные бумаги Особенности оценки произведений искусства

Особенности оценки произведений искусства Имущество и капитал компании

Имущество и капитал компании Банковская система РФ

Банковская система РФ Регистрация в мобильном приложении для самозанятых Наймикс

Регистрация в мобильном приложении для самозанятых Наймикс Банкротство Физических лиц

Банкротство Физических лиц Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба