- Учет в организациях государственной сферы сферы

Содержание

- 9. Понятие бюджетного учета, субъекты, объекты . Нормативно-правовое регулирование учета в государственных учреждениях Организация бухгалтерского учета в

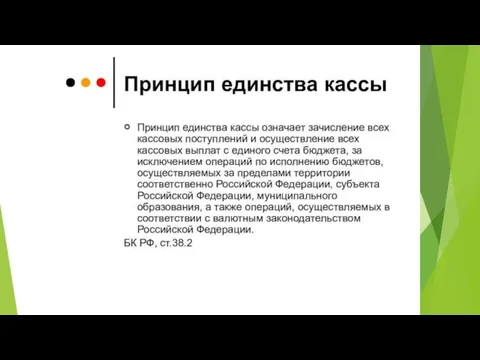

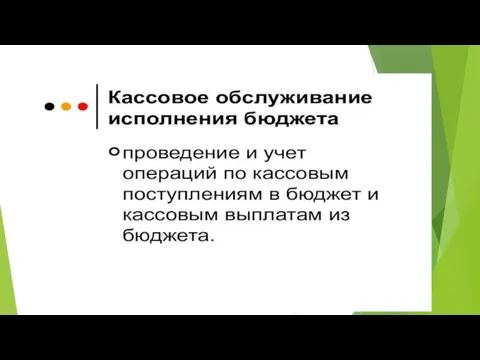

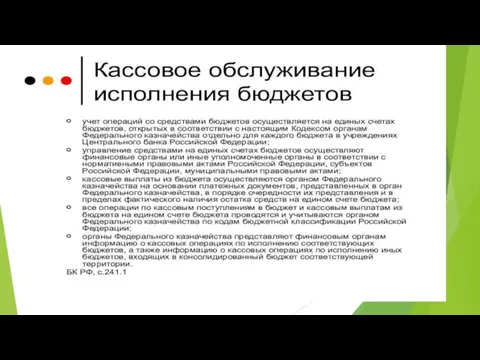

- 10. Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии

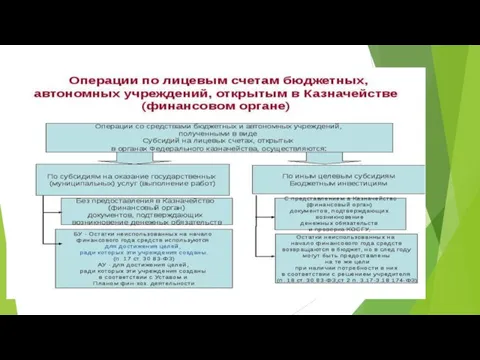

- 11. Субъекты бюджетной отчетности Получатели средств бюджета (ПБС) Головные учреждения и обособленные подразделения без образования юридического лица

- 12. Объекты бюджетного учета - Нефинансовые активы - Финансовые активы - Обязательства - Финансовый результат - Санкционирование

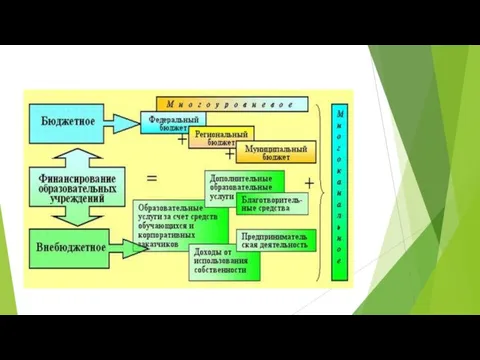

- 13. Особенности бюджетного учета 1. организация учета в разрезе статей бюджетной классификации; 2. контроль исполнения сметы доходов

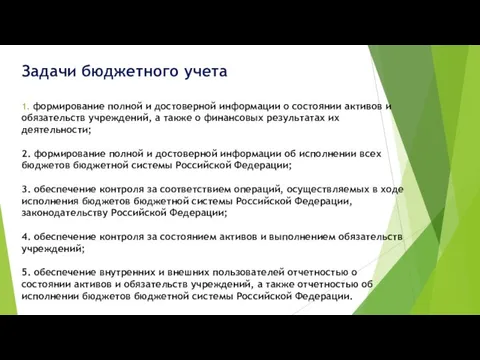

- 14. Задачи бюджетного учета 1. формирование полной и достоверной информации о состоянии активов и обязательств учреждений, а

- 17. Заголовок презентации Имя Должность Организация

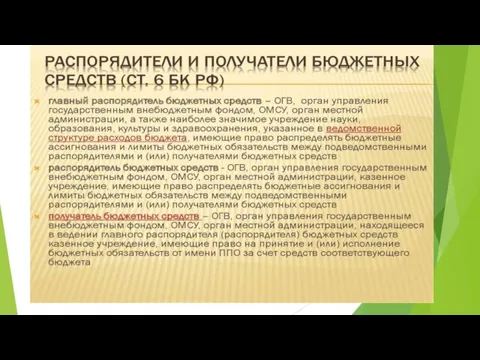

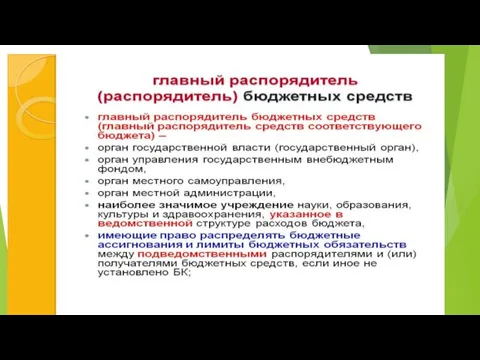

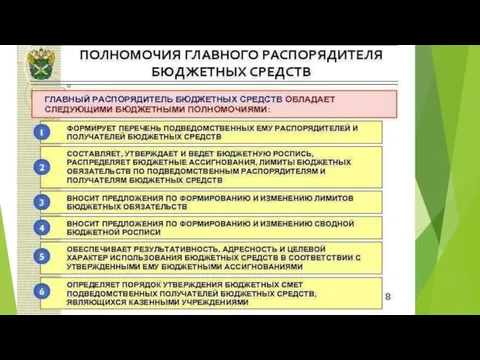

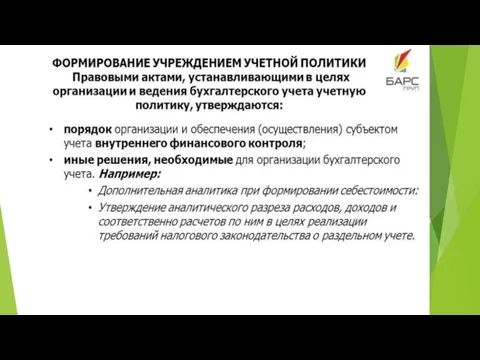

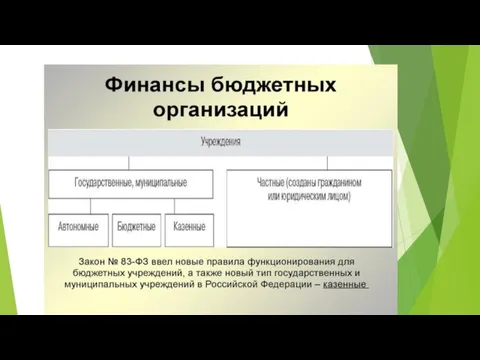

- 22. Казенное учреждение – государственное или муниципальное учреждение, осуществляющие оказание государственных или муниципальных услуг, выполнение работ и

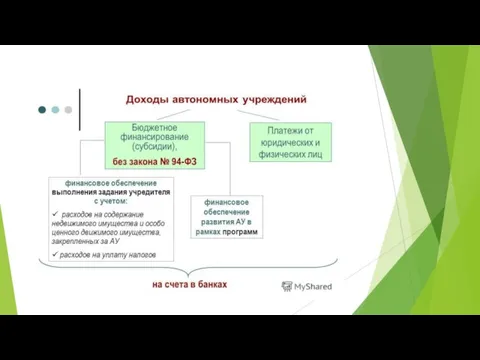

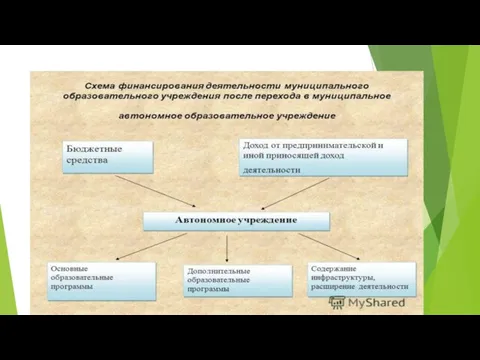

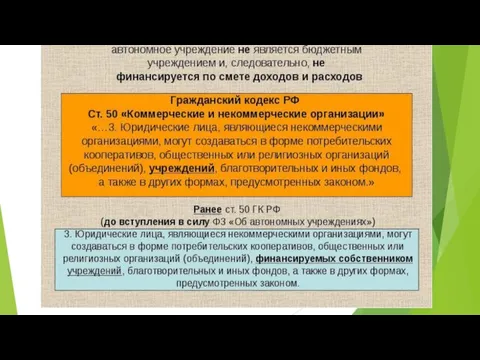

- 23. Автономное учреждение – это некоммерческая организация, созданная РФ, субъектом РФ, или муниципальным образованием для выполнения работ,

- 27. КОСГУ

- 29. КОСГУ состоит из следующих групп 100 "Доходы"; 200 "Расходы"; 300 "Поступление нефинансовых активов"; 400 "Выбытие нефинансовых

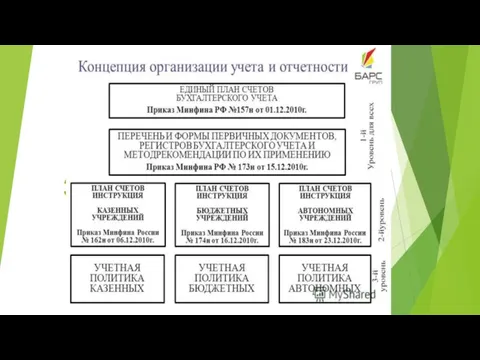

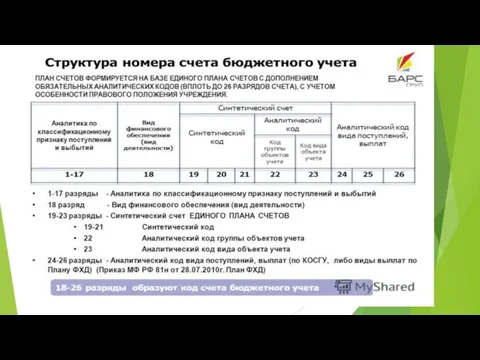

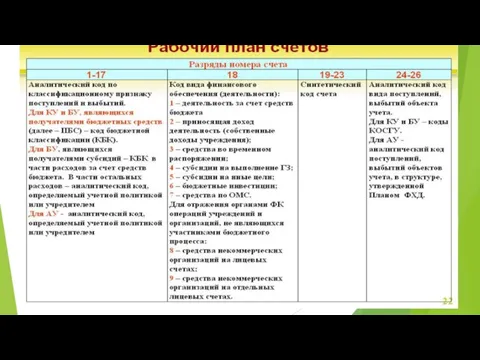

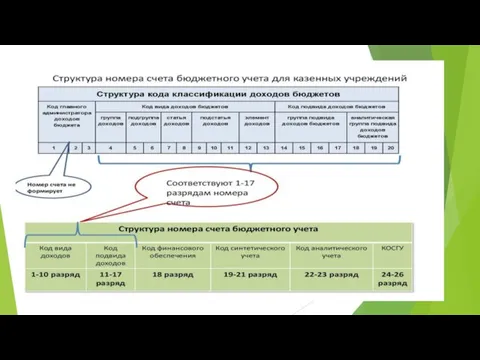

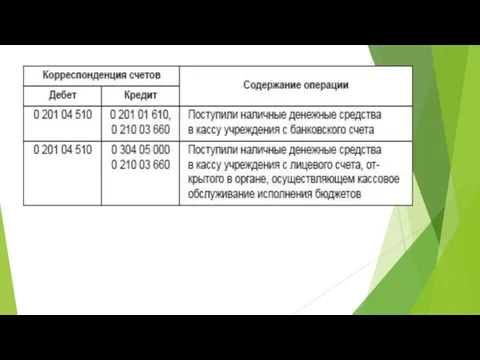

- 33. Единый план счетов

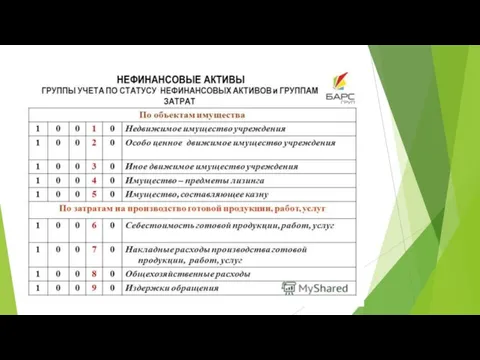

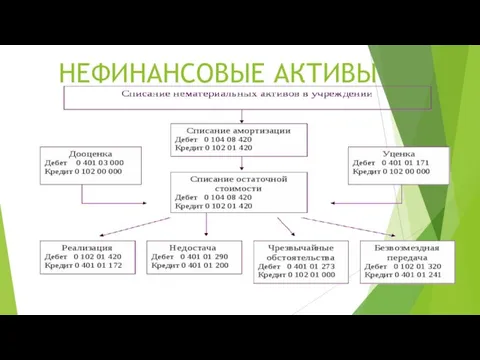

- 51. НЕФИНАНСОВЫЕ АКТИВЫ

- 92. Скачать презентацию

Понятие бюджетного учета, субъекты, объекты . Нормативно-правовое регулирование учета в государственных

Понятие бюджетного учета, субъекты, объекты . Нормативно-правовое регулирование учета в государственных

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Субъекты бюджетной отчетности

Получатели средств бюджета (ПБС)

Головные учреждения и обособленные подразделения

без образования

Субъекты бюджетной отчетности

Получатели средств бюджета (ПБС)

Головные учреждения и обособленные подразделения

без образования

Объекты бюджетного учета

- Нефинансовые активы

- Финансовые активы

- Обязательства

- Финансовый результат

- Санкционирование

Объекты бюджетного учета - Нефинансовые активы - Финансовые активы - Обязательства - Финансовый результат - Санкционирование

Особенности бюджетного учета

1. организация учета в разрезе статей бюджетной классификации;

2.

Особенности бюджетного учета 1. организация учета в разрезе статей бюджетной классификации; 2.

Задачи бюджетного учета

1. формирование полной и достоверной информации о состоянии активов

Задачи бюджетного учета 1. формирование полной и достоверной информации о состоянии активов

Заголовок презентации

Имя

Должность

Организация

Заголовок презентации

Имя

Должность

Организация

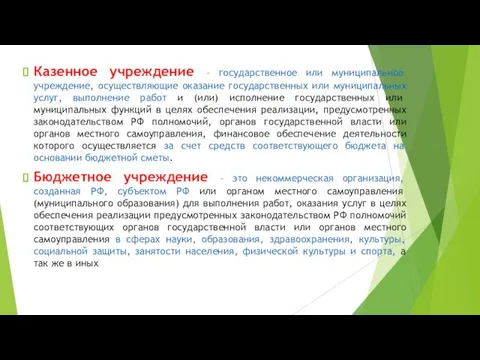

Казенное учреждение – государственное или муниципальное учреждение, осуществляющие оказание государственных или

Казенное учреждение – государственное или муниципальное учреждение, осуществляющие оказание государственных или

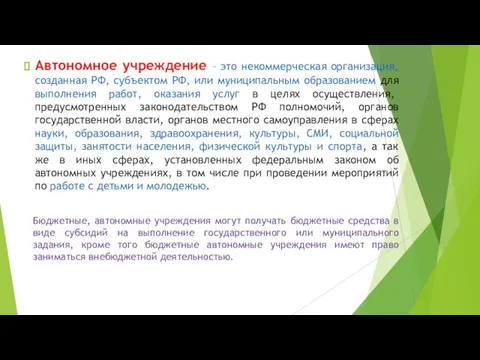

Автономное учреждение – это некоммерческая организация, созданная РФ, субъектом РФ, или

Автономное учреждение – это некоммерческая организация, созданная РФ, субъектом РФ, или

КОСГУ

КОСГУ

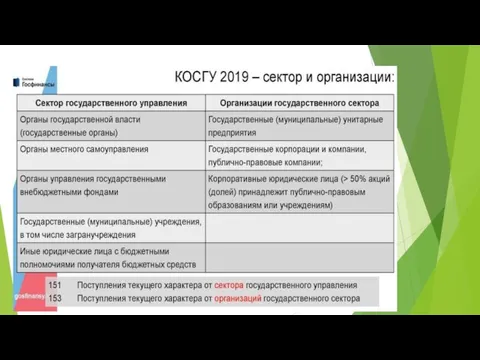

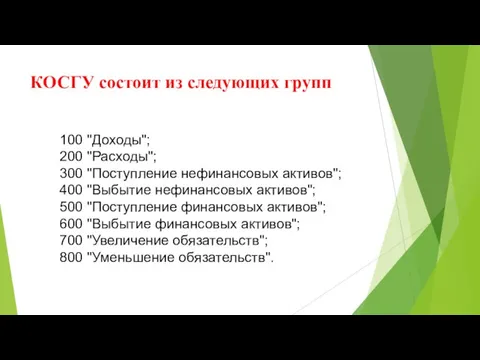

КОСГУ состоит из следующих групп

100 "Доходы";

200 "Расходы";

300 "Поступление нефинансовых активов";

400 "Выбытие

КОСГУ состоит из следующих групп

100 "Доходы";

200 "Расходы";

300 "Поступление нефинансовых активов";

400 "Выбытие

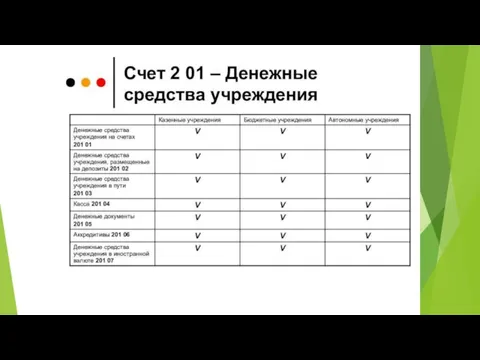

Единый план счетов

Единый план счетов

НЕФИНАНСОВЫЕ АКТИВЫ

НЕФИНАНСОВЫЕ АКТИВЫ

Схема взаимодействия № 1 - Торговая точка партнера

Схема взаимодействия № 1 - Торговая точка партнера Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества

Современное состояние и совершенствование учета готовой продукции, аудит ее ассортимента и качества Сравнительный подход

Сравнительный подход Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде

Прогнозирование диапазона изменения цен валютных пар в краткосрочном периоде Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Система государственных пособий

Система государственных пособий Бюджетная политика

Бюджетная политика Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия

Годовой производственно-финансовый план деятельности сельскохозяйственного предприятия Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Світова валютна система

Світова валютна система 1C:ERP Управление предприятия

1C:ERP Управление предприятия Ресурсы коммерческого банка

Ресурсы коммерческого банка Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Основы функционирования банковской системы РФ. Лекция № 11

Основы функционирования банковской системы РФ. Лекция № 11 Оценка и калькуляция

Оценка и калькуляция Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Функции денежной единицы

Функции денежной единицы Evaluarea unui bun imobil comercial din orașul Hînceșt

Evaluarea unui bun imobil comercial din orașul Hînceșt Стимулирование занятости

Стимулирование занятости Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом