- Учет затрат на изготовление готовой продукции, выполнение работ, оказание услуг

Содержание

- 2. 1. Понятие затрат на изготовление и реализацию продукции (работ, услуг). Затраты – это денежная оценка материальных,

- 3. 2. Порядок определения и расчета нормативных затрат учреждений на выполнение работ (оказание услуг) и на содержание

- 4. Для федеральных государственных учреждений порядок формирования государственного задания, а также определения размера финансового обеспечения его выполнения

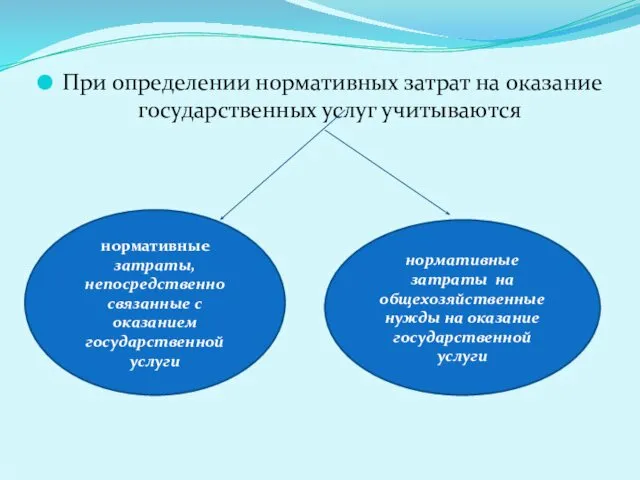

- 5. При определении нормативных затрат на оказание государственных услуг учитываются нормативные затраты, непосредственно связанные с оказанием государственной

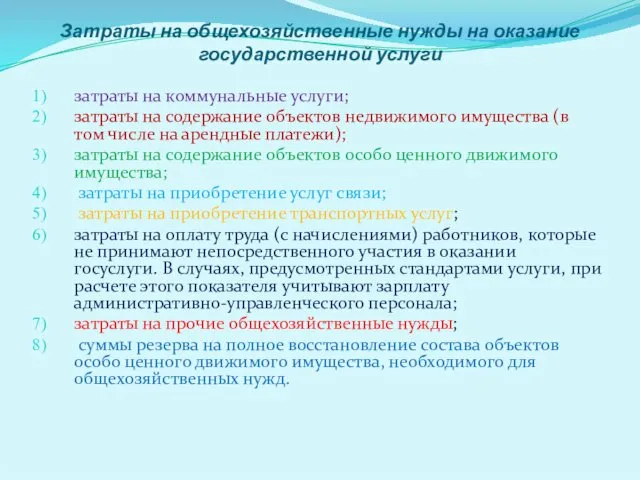

- 7. Затраты на общехозяйственные нужды на оказание государственной услуги затраты на коммунальные услуги; затраты на содержание объектов

- 8. Нормативные затраты на содержание недвижимого имущества детализируются статьями: нормативные затраты на эксплуатацию системы охранной сигнализации и

- 9. Нормативные затраты на содержание особо ценного движимого имущества детализируются статьями: нормативные затраты на техобслуживание и текущий

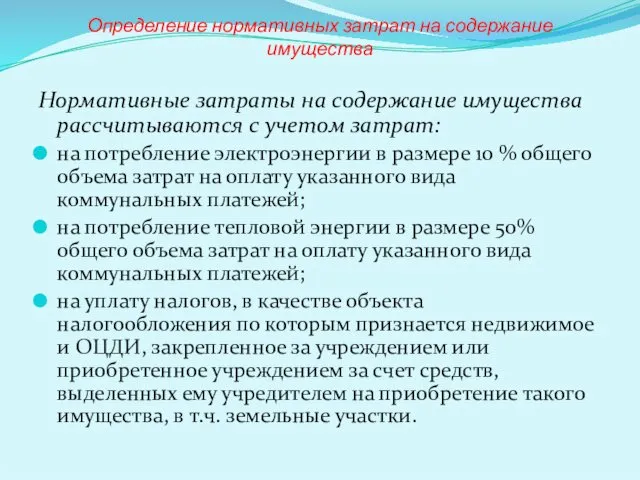

- 10. Определение нормативных затрат на содержание имущества Нормативные затраты на содержание имущества рассчитываются с учетом затрат: на

- 11. Распределение затрат на ОХН Если учреждение оказывает несколько госуслуг, распределение затрат на ОХН по отдельным госуслугам

- 12. 3. Методы определения нормативных затрат

- 13. Методы определения нормативных затрат Выбор метода определения нормативных затрат для каждой группы затрат осуществляется в зависимости

- 14. 4. Прямые, накладные и общехозяйственные расходы учреждения. Методы учета и распределения накладных и общехозяйственных расходов.

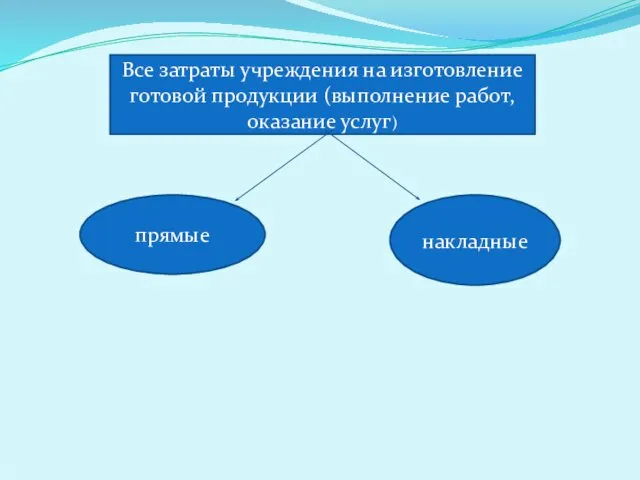

- 15. Все затраты учреждения на изготовление готовой продукции (выполнение работ, оказание услуг) прямые накладные

- 16. - прямые затраты - непосредственно связаны с производством единицы готовой продукции, выполнением работ, оказанием услуг и

- 17. материальные затраты иные прямые затраты объем выручки прямые затраты на оплату труда другой показатель Базы распределения

- 18. Общехозяйственные расходы на себестоимость реализованной готовой продукции, оказанных работ, услуг (на Дт 0 106 60 200)

- 19. Издержки обращения Это сумма затрат, произведенных учреждением в результате реализации товаров, в том числе в процессе

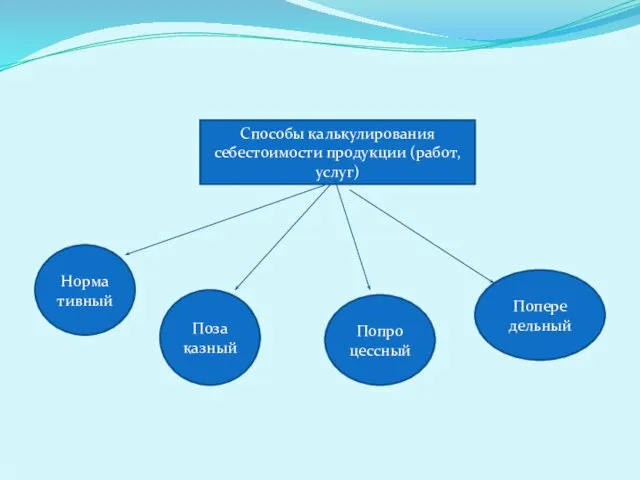

- 20. 5. Порядок калькулирования себестоимости продукции (работ, услуг). Общие принципы формирования расходов по экономическим элементам и по

- 21. Поза казный Норма тивный Попере дельный Попро цессный Cпособы калькулирования себестоимости продукции (работ, услуг)

- 22. Учреждение организует учет затрат: по экономическим элементам и по статьям калькуляции (в зависимости от отраслевых особенностей),

- 24. Статьи затрат - сырье и материалы, - покупные полуфабрикаты, комплектующие изделия, конструкции и детали, - топливо

- 25. 6. Группировка затрат на изготовление и реализацию продукции (работ, услуг) по счетам бухгалтерского учета.

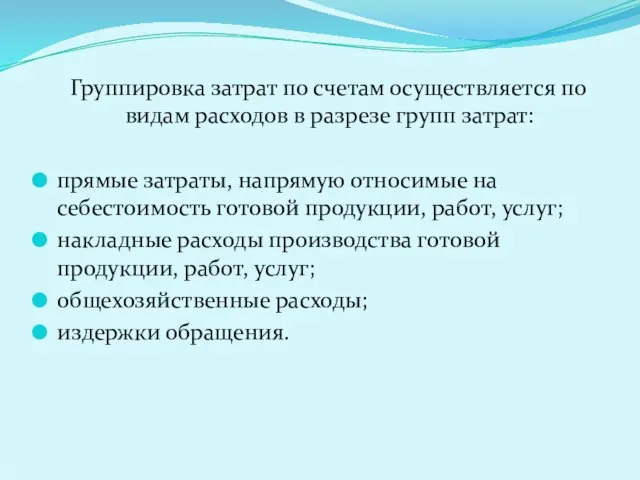

- 26. Группировка затрат по счетам осуществляется по видам расходов в разрезе групп затрат: прямые затраты, напрямую относимые

- 27. Формирование фактической себестоимости изготовления готовой продукции, выполнения работ, оказания услуг отражается по дебету соответствующих счетов аналитического

- 28. Суммы произведенных расходов, связанных с продажей товаров (в том числе с их продвижением на рынке), отражаются

- 29. К счету 0 109 00 используются коды КОСГУ группы 200 «Расходы»

- 30. Бухгалтерские записи по учету затрат на производство продукции (работ, услуг)

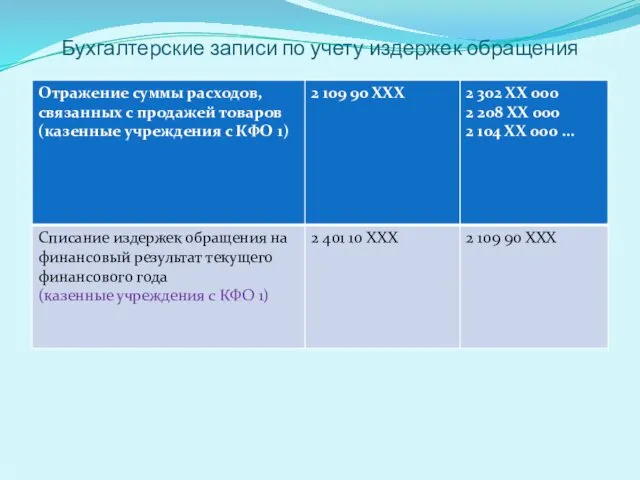

- 32. Бухгалтерские записи по учету издержек обращения

- 33. 7. Незавершенное производство, его оценка и отражение в бюджетном учете учреждений.

- 34. Незавершенное производство Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия

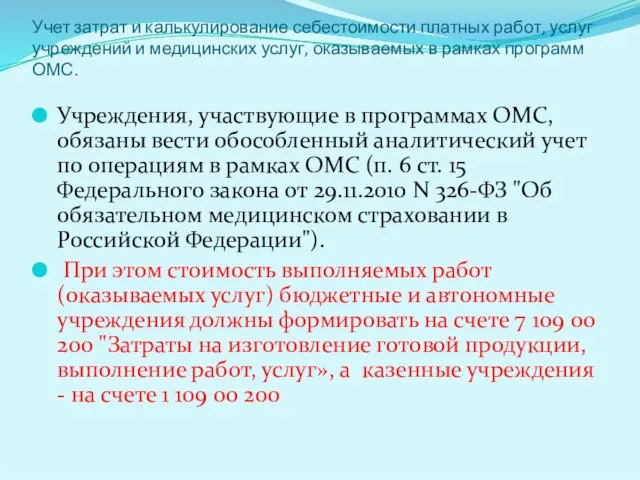

- 35. Учет затрат и калькулирование себестоимости платных работ, услуг учреждений и медицинских услуг, оказываемых в рамках программ

- 36. 9. Регистры учета затрат на изготовление и реализацию продукции (работ, услуг).

- 38. Скачать презентацию

1. Понятие затрат на изготовление и реализацию продукции (работ, услуг).

Затраты –

1. Понятие затрат на изготовление и реализацию продукции (работ, услуг).

Затраты –

2. Порядок определения и расчета нормативных затрат учреждений на выполнение работ

2. Порядок определения и расчета нормативных затрат учреждений на выполнение работ

Для федеральных государственных учреждений порядок формирования государственного задания, а также определения

Для федеральных государственных учреждений порядок формирования государственного задания, а также определения

При определении нормативных затрат на оказание государственных услуг учитываются

нормативные затраты, непосредственно

При определении нормативных затрат на оказание государственных услуг учитываются

нормативные затраты, непосредственно

Затраты на общехозяйственные нужды на оказание государственной услуги

затраты на коммунальные

Затраты на общехозяйственные нужды на оказание государственной услуги

затраты на коммунальные

Нормативные затраты на содержание недвижимого имущества детализируются статьями:

нормативные затраты на

Нормативные затраты на содержание недвижимого имущества детализируются статьями:

нормативные затраты на

Нормативные затраты на содержание особо ценного движимого имущества детализируются статьями:

нормативные затраты

Нормативные затраты на содержание особо ценного движимого имущества детализируются статьями:

нормативные затраты

Определение нормативных затрат на содержание имущества

Нормативные затраты на содержание имущества рассчитываются

Определение нормативных затрат на содержание имущества

Нормативные затраты на содержание имущества рассчитываются

Распределение затрат на ОХН

Если учреждение оказывает несколько госуслуг, распределение затрат на

Распределение затрат на ОХН

Если учреждение оказывает несколько госуслуг, распределение затрат на

3. Методы определения нормативных затрат

Методы определения нормативных затрат

Выбор метода определения нормативных затрат для каждой группы

Методы определения нормативных затрат

Выбор метода определения нормативных затрат для каждой группы

4. Прямые, накладные и общехозяйственные расходы учреждения. Методы учета и распределения

Все затраты учреждения на изготовление готовой продукции (выполнение работ, оказание услуг)

Все затраты учреждения на изготовление готовой продукции (выполнение работ, оказание услуг)

- прямые затраты - непосредственно связаны с производством единицы готовой продукции,

- прямые затраты - непосредственно связаны с производством единицы готовой продукции,

материальные затраты

иные прямые затраты

объем выручки

прямые затраты на оплату труда

другой показатель

Базы распределения

материальные затраты

иные прямые затраты

объем выручки

прямые затраты на оплату труда

другой показатель

Базы распределения

Общехозяйственные расходы

на себестоимость реализованной готовой продукции, оказанных работ, услуг

(на Дт 0

Общехозяйственные расходы

на себестоимость реализованной готовой продукции, оказанных работ, услуг

(на Дт 0

Издержки обращения

Это сумма затрат, произведенных учреждением в

результате реализации товаров, в

Издержки обращения

Это сумма затрат, произведенных учреждением в

результате реализации товаров, в

5. Порядок калькулирования себестоимости продукции (работ, услуг). Общие принципы формирования расходов

5. Порядок калькулирования себестоимости продукции (работ, услуг). Общие принципы формирования расходов

Поза

казный

Норма

тивный

Попере

дельный

Попро

цессный

Cпособы калькулирования себестоимости продукции (работ, услуг)

Поза

казный

Норма

тивный

Попере

дельный

Попро

цессный

Cпособы калькулирования себестоимости продукции (работ, услуг)

Учреждение организует учет затрат:

по экономическим элементам и по статьям калькуляции (в

Учреждение организует учет затрат:

по экономическим элементам и по статьям калькуляции (в

Статьи затрат

- сырье и материалы,

- покупные полуфабрикаты, комплектующие изделия, конструкции и

Статьи затрат

- сырье и материалы,

- покупные полуфабрикаты, комплектующие изделия, конструкции и

6. Группировка затрат на изготовление и реализацию продукции (работ, услуг) по

6. Группировка затрат на изготовление и реализацию продукции (работ, услуг) по

Группировка затрат по счетам осуществляется по видам расходов в разрезе

Группировка затрат по счетам осуществляется по видам расходов в разрезе

Формирование фактической себестоимости изготовления готовой продукции, выполнения работ, оказания услуг отражается

Формирование фактической себестоимости изготовления готовой продукции, выполнения работ, оказания услуг отражается

Суммы произведенных расходов, связанных с продажей товаров (в том числе с

Суммы произведенных расходов, связанных с продажей товаров (в том числе с

К счету 0 109 00

используются

коды КОСГУ

группы

200 «Расходы»

К счету 0 109 00

используются

коды КОСГУ

группы

200 «Расходы»

Бухгалтерские записи по учету затрат на производство продукции (работ, услуг)

Бухгалтерские записи по учету затрат на производство продукции (работ, услуг)

Бухгалтерские записи по учету издержек обращения

Бухгалтерские записи по учету издержек обращения

7. Незавершенное производство, его оценка и отражение в бюджетном учете учреждений.

Незавершенное производство

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим

Незавершенное производство

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим

Учет затрат и калькулирование себестоимости платных работ, услуг учреждений и медицинских

Учет затрат и калькулирование себестоимости платных работ, услуг учреждений и медицинских

9. Регистры учета затрат на изготовление и реализацию продукции (работ, услуг).

9. Регистры учета затрат на изготовление и реализацию продукции (работ, услуг).

Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил Кредитно-денежная политика государства

Кредитно-денежная политика государства Теория денег. Банковская система РФ. Кредитно-денежная политика. Тема 9

Теория денег. Банковская система РФ. Кредитно-денежная политика. Тема 9 Продукты и услуги

Продукты и услуги Финансовая система страны, ее сферы и звенья

Финансовая система страны, ее сферы и звенья Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М

Бухгалтерский учет и анализ отчетности малых предприятий на примере ООО Индустрия М Global financial Crisis

Global financial Crisis Оборотные активы предприятия и стратегия их финансирования в условиях кризиса

Оборотные активы предприятия и стратегия их финансирования в условиях кризиса Финансовая грамотность как одно из важных условий благополучия семьи

Финансовая грамотность как одно из важных условий благополучия семьи Средства Фонда – важный источник финансирования мероприятий по охране труда

Средства Фонда – важный источник финансирования мероприятий по охране труда Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия

Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия Федеральные налоги и сборы

Федеральные налоги и сборы Управление рисками в корпоративных финансах

Управление рисками в корпоративных финансах Понятие и сущность общественных финансов

Понятие и сущность общественных финансов Зарплатный проект

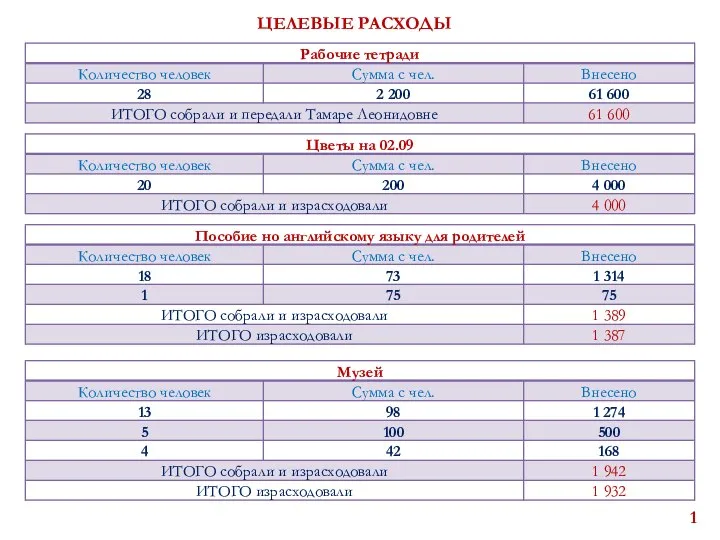

Зарплатный проект Целевые расходы. Отчет 2019-2020

Целевые расходы. Отчет 2019-2020 Функции финансовых рынков

Функции финансовых рынков Появление и сущность налогов

Появление и сущность налогов Платежная система Альфа банка

Платежная система Альфа банка Коробочный страховой продукт Физкульт-привет!

Коробочный страховой продукт Физкульт-привет! Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Показатели качества трудовой жизни

Показатели качества трудовой жизни Что из себя представляют налоги?

Что из себя представляют налоги? Проектирование бизнеса. Ценностное предложение

Проектирование бизнеса. Ценностное предложение Методы контроля запасов сырья и товаров

Методы контроля запасов сырья и товаров Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ

Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций