- Учёт Основных средств

Содержание

- 2. Содержание лекции Что такое основные средства на предприятии Основные средства в бухучете Виды ОС Основные понятия

- 3. Что такое Основные средства на предприятии? Основные средства (ОС) - это средства труда, которые участвуют в

- 4. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные

- 5. Виды ОС

- 6. Основные понятия ОС Инвентарный объект — это единица учета основных средств. Инвентарным объектом основных средств является

- 7. Срок полезного использования Это период, в течение которого использование объектов основных средств предприятия должно приносить доход

- 8. Амортизация Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости объекта основных средств на

- 9. Оценка ОС Согласно п. 4 ПБУ 6/01 "Учет основных средств" в составе основных средств предприятия учитываются

- 10. Учет основных средств в 1С Для того чтобы вести учет ОС в информационной базе 1С существуют

- 11. Порядок ввода данных об ОС

- 12. Примеры документов ОС

- 13. Справочник номенклатура: Оборудование

- 14. Поступление товаров и услуг: Оборудование

- 15. Передача в монтаж ОС

- 16. Принятие к учету ОС

- 17. Дополнительные документы по ОС

- 19. Скачать презентацию

Содержание лекции

Что такое основные средства на предприятии

Основные средства в бухучете

Виды ОС

Основные

Содержание лекции

Что такое основные средства на предприятии

Основные средства в бухучете

Виды ОС

Основные

Что такое Основные средства на предприятии?

Основные средства (ОС) - это средства

Что такое Основные средства на предприятии?

Основные средства (ОС) - это средства

К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в

К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в

Виды ОС

Виды ОС

Основные понятия ОС

Инвентарный объект — это единица учета основных средств. Инвентарным

Основные понятия ОС

Инвентарный объект — это единица учета основных средств. Инвентарным

Срок полезного использования

Это период, в течение которого использование объектов основных средств

Срок полезного использования

Это период, в течение которого использование объектов основных средств

Амортизация

Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости

Амортизация

Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости

Оценка ОС

Согласно п. 4 ПБУ 6/01 "Учет основных средств" в составе

Оценка ОС

Согласно п. 4 ПБУ 6/01 "Учет основных средств" в составе

Учет основных средств в 1С

Для того чтобы вести учет ОС в

Учет основных средств в 1С

Для того чтобы вести учет ОС в

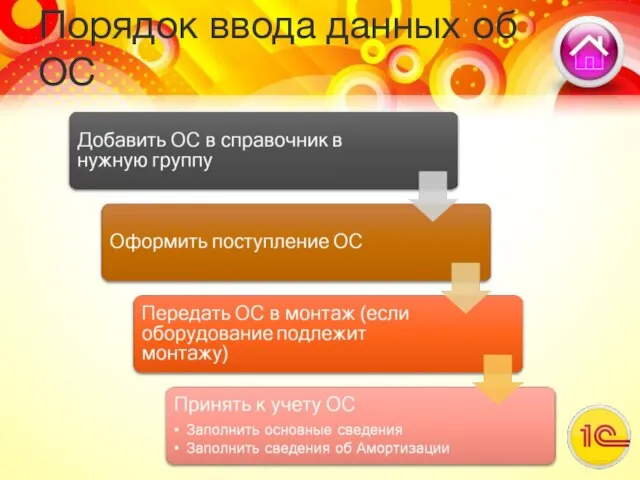

Порядок ввода данных об ОС

Порядок ввода данных об ОС

Примеры документов ОС

Примеры документов ОС

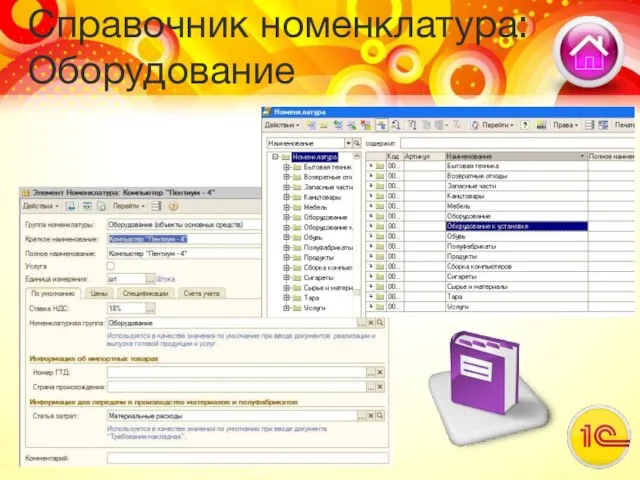

Справочник номенклатура: Оборудование

Справочник номенклатура: Оборудование

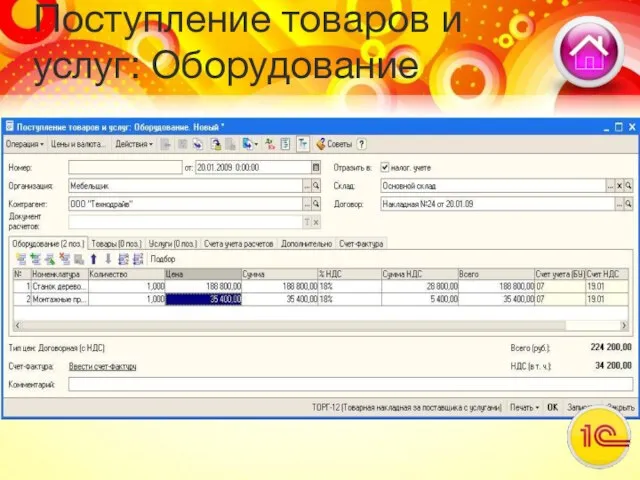

Поступление товаров и услуг: Оборудование

Поступление товаров и услуг: Оборудование

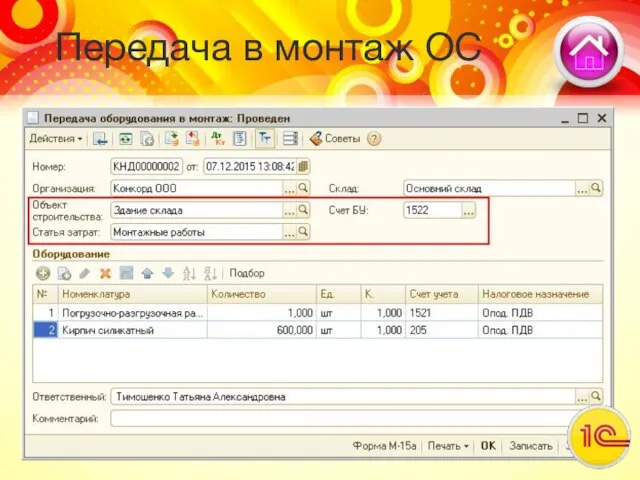

Передача в монтаж ОС

Передача в монтаж ОС

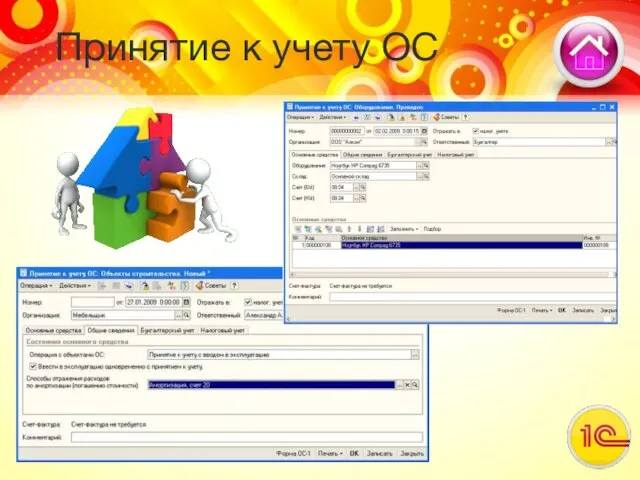

Принятие к учету ОС

Принятие к учету ОС

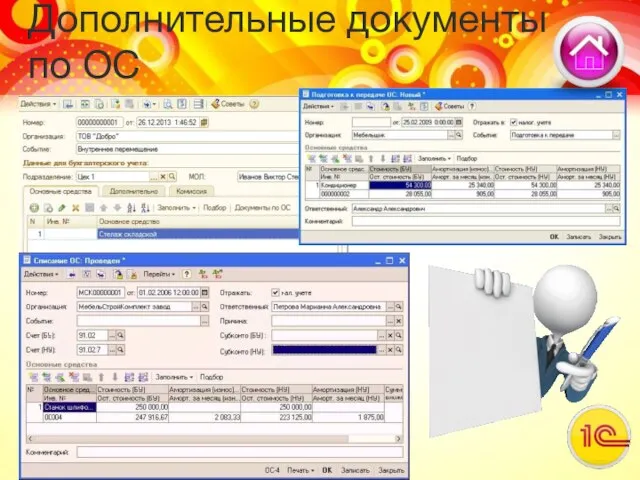

Дополнительные документы по ОС

Дополнительные документы по ОС

Управленческий учет хозяйственной деятельности организации

Управленческий учет хозяйственной деятельности организации Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия

Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия Понятие и система социального обеспечения в России

Понятие и система социального обеспечения в России Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Лекция: Аудит безопасности предприятия (фирмы)

Лекция: Аудит безопасности предприятия (фирмы) Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Бедность & Богатство

Бедность & Богатство Инвестиции. Готовая пошаговая стратегия

Инвестиции. Готовая пошаговая стратегия Финансовая модель ПАО Нефаз

Финансовая модель ПАО Нефаз ННО ТПП г. Набережные Челны и региона Закамье

ННО ТПП г. Набережные Челны и региона Закамье Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка)

Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка) Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Вопросы применения процессуальных норм законодательства при установлении пенсий

Вопросы применения процессуальных норм законодательства при установлении пенсий Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Анализ дисконтированного денежного потока

Анализ дисконтированного денежного потока Торговля иностранными ценными бумагами на Санкт-Петербургской бирже

Торговля иностранными ценными бумагами на Санкт-Петербургской бирже Поддержка НКО Свердловской области Фондом Президентских грантов в 2018 году

Поддержка НКО Свердловской области Фондом Президентских грантов в 2018 году Инвестиционный проект

Инвестиционный проект Бюджет для граждан

Бюджет для граждан Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Учет труда и заработной платы

Учет труда и заработной платы Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит

Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит Классическое брокерское обслуживание. ВТБ 24

Классическое брокерское обслуживание. ВТБ 24 Финансовое регулирование. Финансовая политика государства. Финансовый механизм

Финансовое регулирование. Финансовая политика государства. Финансовый механизм Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Презентация для семинара 2022

Презентация для семинара 2022 Обзор изменений в налоговом законодательстве: что нужно знать физическим лицам

Обзор изменений в налоговом законодательстве: что нужно знать физическим лицам