- Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Содержание

- 2. Лекция 9 Калькуляция продукции

- 3. Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию

- 4. Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции). Основой расчета цен

- 5. Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100

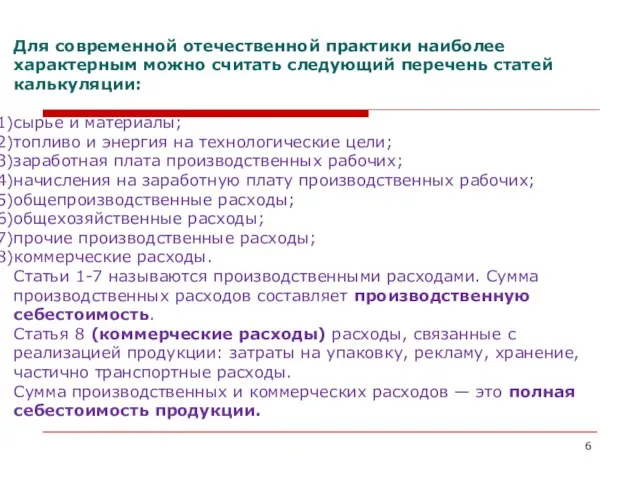

- 6. Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции: сырье и материалы; топливо

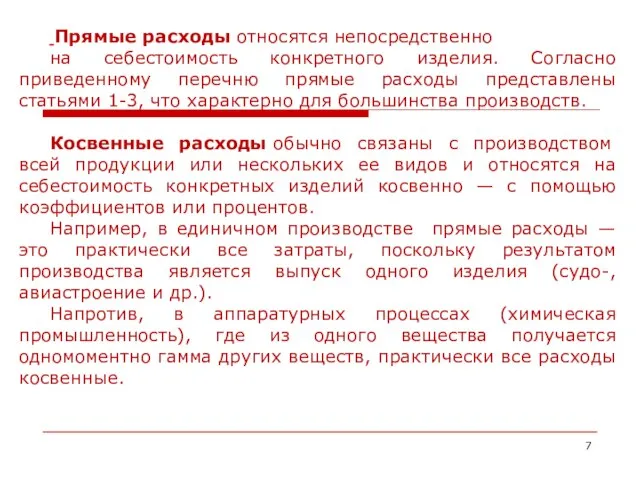

- 7. Прямые расходы относятся непосредственно на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3,

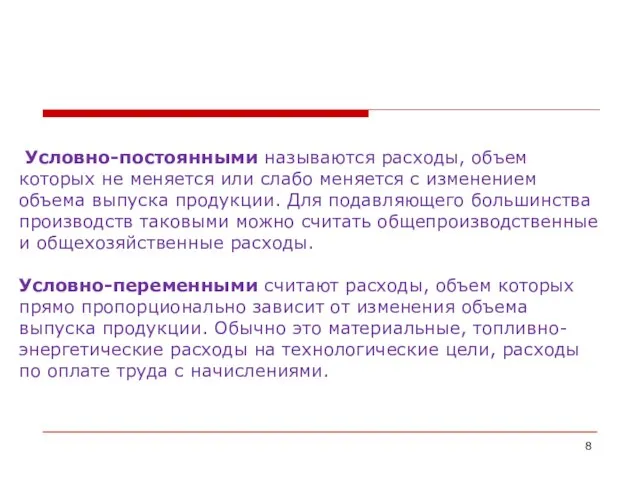

- 8. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для

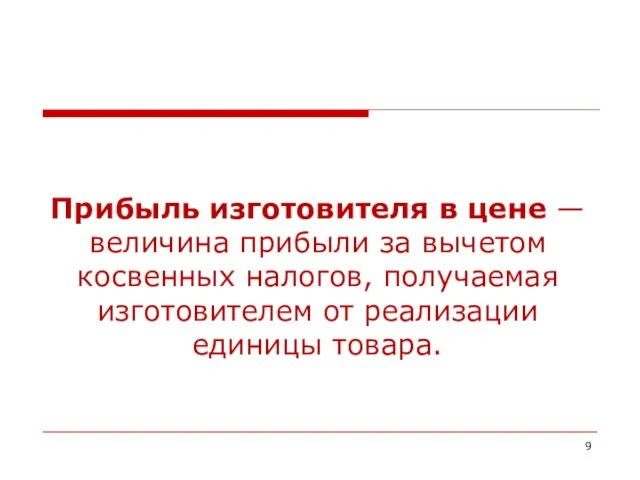

- 9. Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы

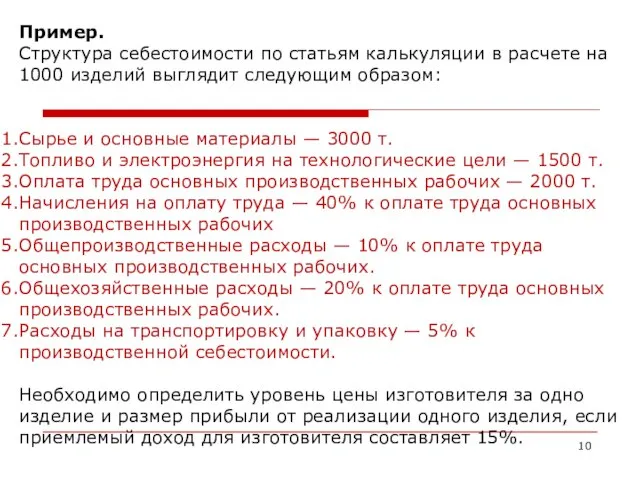

- 10. Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом: Сырье и

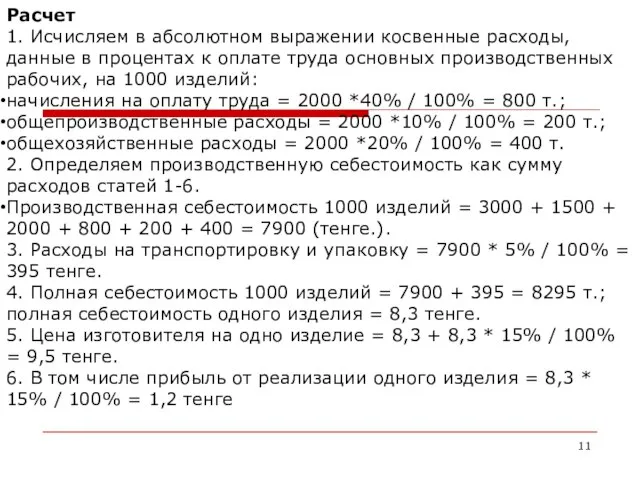

- 11. Расчет 1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных

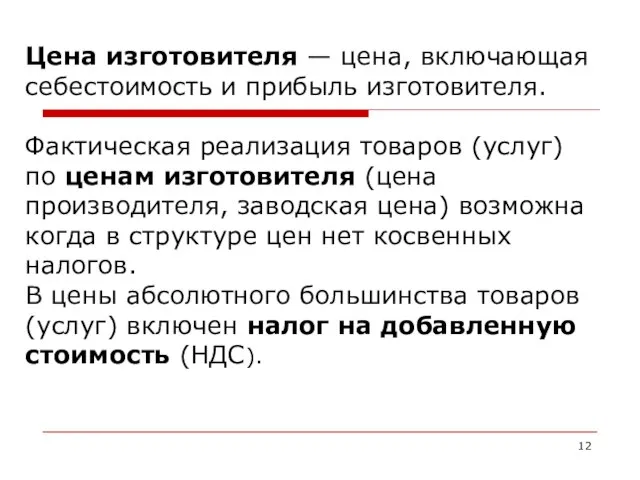

- 12. Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя. Фактическая реализация товаров (услуг) по ценам изготовителя

- 14. Скачать презентацию

Лекция 9

Калькуляция продукции

Лекция 9

Калькуляция продукции

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей

Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы

Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы

Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением

Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов,

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов,

Пример.

Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит

Пример.

Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг)

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг)

Финансовая грамотность (минимизировано)

Финансовая грамотность (минимизировано) Тема 2. Нормы финансового права и финансовые правоотношения

Тема 2. Нормы финансового права и финансовые правоотношения ВКР: Учет и анализ дебиторской и кредиторской задолженности

ВКР: Учет и анализ дебиторской и кредиторской задолженности Программа страхования Ценный актив. Банк Ренессанс

Программа страхования Ценный актив. Банк Ренессанс Финансовое планирование в корпорации

Финансовое планирование в корпорации Кредитный договор и ответственность за его нарушение

Кредитный договор и ответственность за его нарушение Движение денежных средств: структура, содержание и аналитические возможности

Движение денежных средств: структура, содержание и аналитические возможности Методики расчета стоимости проектов

Методики расчета стоимости проектов Приём ежемесячной формы отчётности по индивидуальному персонифицированному учёту

Приём ежемесячной формы отчётности по индивидуальному персонифицированному учёту Учет операций по формированию уставного капитала

Учет операций по формированию уставного капитала Информация о бюджете

Информация о бюджете Инвентаризация. Оценка

Инвентаризация. Оценка Финансовая система страны, ее сферы и звенья

Финансовая система страны, ее сферы и звенья Деньги: свойства, функции, виды

Деньги: свойства, функции, виды Анализ негосударственных пенсионных фондов

Анализ негосударственных пенсионных фондов Платежная система Bitcoin

Платежная система Bitcoin Основы оценки эффективности инвестиционных проектов

Основы оценки эффективности инвестиционных проектов Документальное оформление и учет кассовых операций

Документальное оформление и учет кассовых операций Ринок кредитних ресурсів. Роль банків

Ринок кредитних ресурсів. Роль банків Cost management. Управление стоимостью

Cost management. Управление стоимостью Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Центральный банк РФ

Центральный банк РФ Добровольное Медицинское Страхование. Ренессанс страхование

Добровольное Медицинское Страхование. Ренессанс страхование Доходы и расходы страховщиков

Доходы и расходы страховщиков Money broking in Malaysia and qx trust

Money broking in Malaysia and qx trust Международный лизинг

Международный лизинг Понятие и категории автоматизации банковской деятельности

Понятие и категории автоматизации банковской деятельности Продуктовая линейка

Продуктовая линейка