- Виды аудиторских доказательств и способы их получения

Содержание

- 2. Аудиторские доказательства — это сведения, полученные в ходе осуществления аудита для достижения поставленной цели.

- 3. Аудитор в процессе проверки должен получить достаточную и достоверную информацию (свидетельства, доказательства), которая подтвердит, что бухгалтерская

- 4. При проверке по существу аудитор должен оценить следующие принципы полученных доказательств для проверки утверждений, на основе

- 6. По источникам доказательства делятся на: - внутренние; - внешние; - смешанные. Внутренние - доказательства, включающие в

- 7. По характеру различают: - устные доказательства, полученные в форме заявлений руководства или при опросах персонала; -

- 8. Источники получения аудиторских доказательств : - первичные документы экономического субъекта и третьих лиц; - регистры бухгалтерского

- 10. Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на

- 12. Скачать презентацию

Аудиторские доказательства — это сведения, полученные в ходе осуществления аудита для достижения поставленной цели.

Аудиторские доказательства — это сведения, полученные в ходе осуществления аудита для достижения поставленной цели.

Аудитор в процессе проверки должен получить достаточную и достоверную информацию (свидетельства,

Аудитор в процессе проверки должен получить достаточную и достоверную информацию (свидетельства,

При проверке по существу аудитор должен оценить следующие принципы полученных доказательств

При проверке по существу аудитор должен оценить следующие принципы полученных доказательств

По источникам доказательства делятся на:

- внутренние;

- внешние;

- смешанные.

Внутренние - доказательства, включающие

По источникам доказательства делятся на: - внутренние; - внешние; - смешанные. Внутренние - доказательства, включающие

По характеру различают:

- устные доказательства, полученные в форме заявлений руководства или

По характеру различают: - устные доказательства, полученные в форме заявлений руководства или

Источники получения аудиторских доказательств :

- первичные документы экономического субъекта и третьих

Источники получения аудиторских доказательств : - первичные документы экономического субъекта и третьих

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и

Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Оплата труда

Оплата труда История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения

История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Учет основных средств. (Тема 10)

Учет основных средств. (Тема 10) Мотивация операторов ТинькоффБанк

Мотивация операторов ТинькоффБанк Investment Banking

Investment Banking Фонд развития моногородов

Фонд развития моногородов Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break

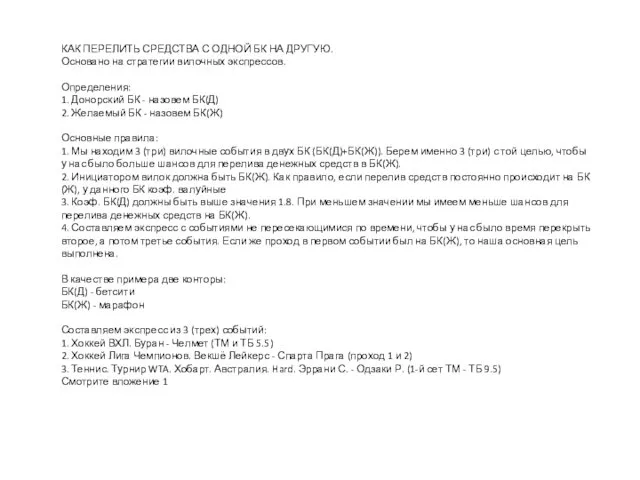

Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break Как перелить средства с одной БК на другую

Как перелить средства с одной БК на другую Преимущества программы Hyundai finance от Совкомбанк

Преимущества программы Hyundai finance от Совкомбанк Конкурс грантов

Конкурс грантов Аттестационная работа: Потребительская корзина: иметь не вредно, вредно не иметь

Аттестационная работа: Потребительская корзина: иметь не вредно, вредно не иметь Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Учет денежных средств. (Тема 1)

Учет денежных средств. (Тема 1) Затраты на охрану труда, технику безопасности и компенсации

Затраты на охрану труда, технику безопасности и компенсации Финансовые ресурсы СКД

Финансовые ресурсы СКД Информационные технологии в банковской сфере

Информационные технологии в банковской сфере НДС: плательщики, объекты, порядок определения налогооблагаемой базы

НДС: плательщики, объекты, порядок определения налогооблагаемой базы Міжбюджетні відносини та їх складові в Україні

Міжбюджетні відносини та їх складові в Україні Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Учет и анализ в коммерческих банках

Учет и анализ в коммерческих банках Доходы бюджета муниципального района Корткеросский

Доходы бюджета муниципального района Корткеросский Страхование недвижимого имущества

Страхование недвижимого имущества Новые возможности партнёрства по проекту “Календарь” [для автокурьеров]

Новые возможности партнёрства по проекту “Календарь” [для автокурьеров] ВКР: Учет расчетных отношений с поставщиками и подрядчиками

ВКР: Учет расчетных отношений с поставщиками и подрядчиками Основы финансовой безопасности

Основы финансовой безопасности