- Технико-экономический анализ формирования и использования оборотных средств предприятия

Содержание

- 2. Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные фонды функционируют

- 3. Материальные ресурсы – совокупность предметов и объектов труда, комплекс вещей, на которые человек воздействует в процессе

- 4. Оборотные фонды предприятия участвуют в процессе производства и реализации продукции, совершают непрерывный кругооборот, переходя из сферы

- 5. Классификация оборотных средств предприятия По месту и роли в процессе производства: 1) средства, вложенные в производственные

- 6. Классификация оборотных средств предприятия По степени планирования: 1) нормируемые; 2) ненормируемые. По степени ликвидности: быстро реализуемые;

- 7. Классификация оборотных средств предприятия По источнику формирования: 1) собственные; 2) заемные; 3) привлеченные;

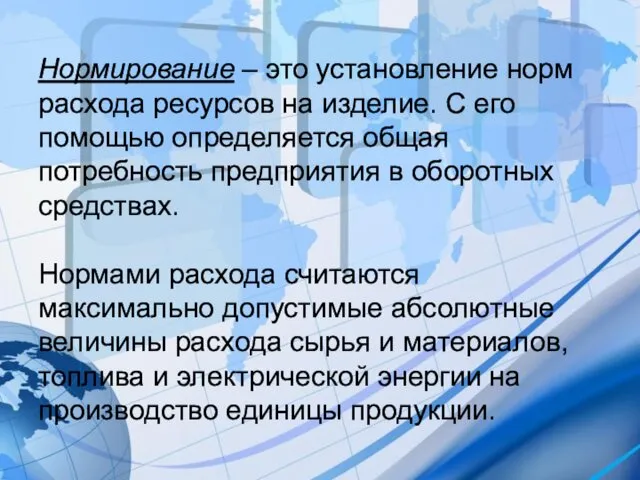

- 8. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия

- 9. Методы нормирования оборотных средств 1) метод прямого счета; 2) аналитический метод; 3) коэффициентный метод; 4) опытно-лабораторный

- 10. Общий норматив оборотных средств представляет собой сумму частных нормативов: Нобщ= Нп.з + Нн.п + Нг.п +

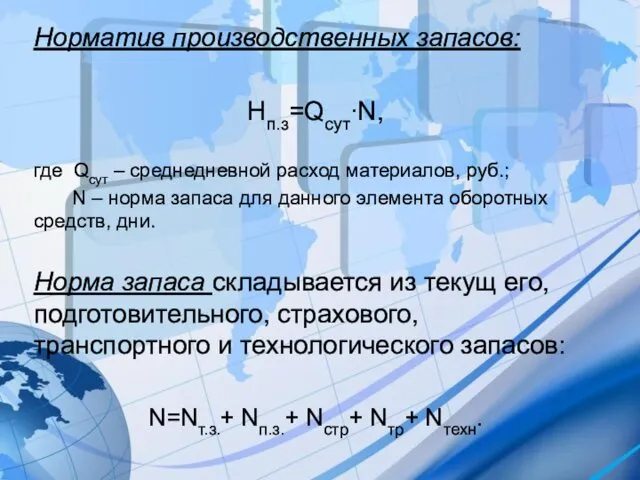

- 11. Норматив производственных запасов: Нп.з=Qсут∙N, где Qсут – среднедневной расход материалов, руб.; N – норма запаса для

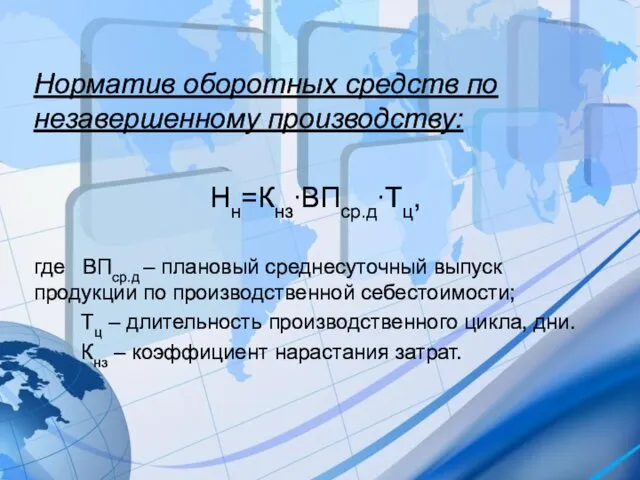

- 12. Норматив оборотных средств по незавершенному производству: Нн=Кнз∙ВПср.д∙Тц, где ВПср.д – плановый среднесуточный выпуск продукции по производственной

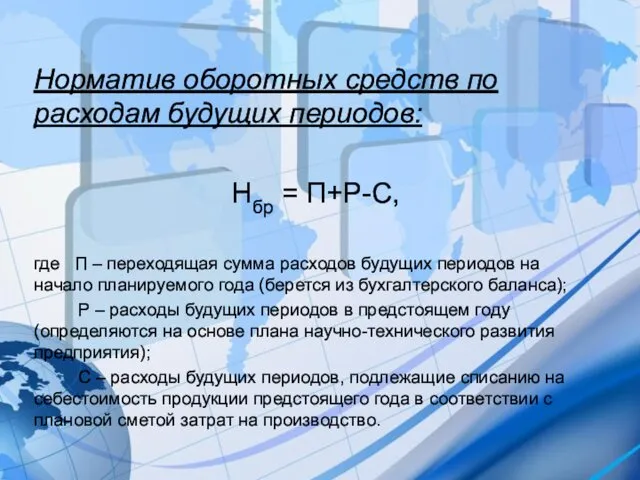

- 14. Норматив оборотных средств по расходам будущих периодов: Нбр = П+Р-С, где П – переходящая сумма расходов

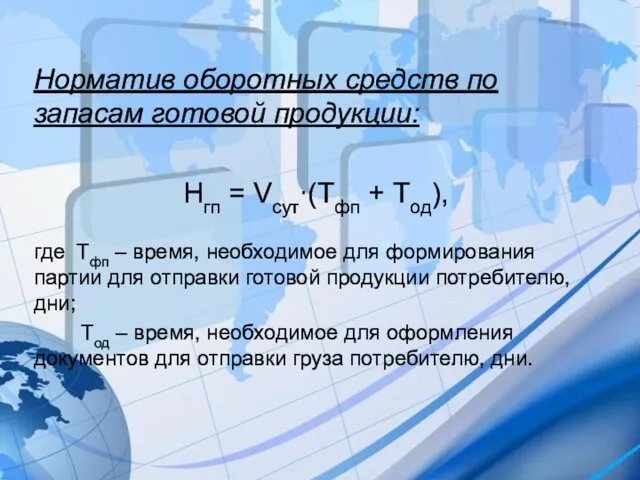

- 15. Норматив оборотных средств по запасам готовой продукции: Нгп = Vсут∙(Тфп + Тод), где Тфп – время,

- 16. Показатели эффективности использования оборотных средств

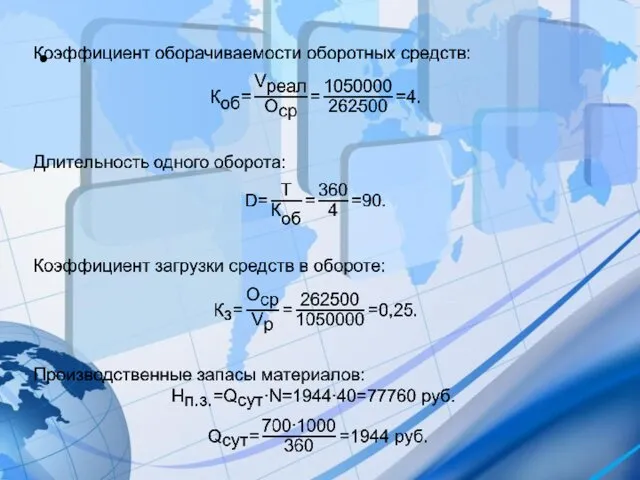

- 19. На конец финансового года запасы предприятия равны 262500 руб, а себестоимость проданной продукции 1050 тыс руб.

- 23. Скачать презентацию

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и

Материальные ресурсы – совокупность предметов и объектов труда, комплекс вещей, на

Материальные ресурсы – совокупность предметов и объектов труда, комплекс вещей, на

Оборотные фонды предприятия участвуют в процессе производства и реализации продукции, совершают

Оборотные фонды предприятия участвуют в процессе производства и реализации продукции, совершают

Классификация оборотных средств предприятия

По месту и роли в процессе производства:

1) средства,

Классификация оборотных средств предприятия

По месту и роли в процессе производства:

1) средства,

Классификация оборотных средств предприятия

По степени планирования:

1) нормируемые;

2) ненормируемые.

По степени ликвидности:

быстро реализуемые;

медленно

Классификация оборотных средств предприятия

По степени планирования:

1) нормируемые;

2) ненормируемые.

По степени ликвидности:

быстро реализуемые;

медленно

Классификация оборотных средств предприятия

По источнику формирования:

1) собственные;

2) заемные;

3) привлеченные;

Классификация оборотных средств предприятия

По источнику формирования:

1) собственные;

2) заемные;

3) привлеченные;

Нормирование – это установление норм расхода ресурсов на изделие. С его

Нормирование – это установление норм расхода ресурсов на изделие. С его

Методы нормирования оборотных средств

1) метод прямого счета;

2) аналитический метод;

3) коэффициентный метод;

4)

Методы нормирования оборотных средств

1) метод прямого счета;

2) аналитический метод;

3) коэффициентный метод;

4)

Общий норматив оборотных средств представляет собой сумму частных нормативов:

Нобщ= Нп.з +

Общий норматив оборотных средств представляет собой сумму частных нормативов:

Нобщ= Нп.з +

Норматив производственных запасов:

Нп.з=Qсут∙N,

где Qсут – среднедневной расход материалов, руб.;

N –

Норматив производственных запасов:

Нп.з=Qсут∙N,

где Qсут – среднедневной расход материалов, руб.;

N –

Норматив оборотных средств по незавершенному производству:

Нн=Кнз∙ВПср.д∙Тц,

где ВПср.д – плановый среднесуточный выпуск

Норматив оборотных средств по незавершенному производству:

Нн=Кнз∙ВПср.д∙Тц,

где ВПср.д – плановый среднесуточный выпуск

Норматив оборотных средств по расходам будущих периодов:

Нбр = П+Р-С,

где П –

Норматив оборотных средств по расходам будущих периодов:

Нбр = П+Р-С,

где П –

Норматив оборотных средств по запасам готовой продукции:

Нгп = Vсут∙(Тфп + Тод),

где

Норматив оборотных средств по запасам готовой продукции:

Нгп = Vсут∙(Тфп + Тод),

где

Показатели эффективности использования оборотных средств

Показатели эффективности использования оборотных средств

На конец финансового года запасы предприятия равны 262500 руб, а себестоимость

На конец финансового года запасы предприятия равны 262500 руб, а себестоимость

Квартира нашей мечты

Квартира нашей мечты Комплексная оценка финансового состояния компании

Комплексная оценка финансового состояния компании Vvodny_kurs_na_samostoyatelnoe_izuchenie_2

Vvodny_kurs_na_samostoyatelnoe_izuchenie_2 Фінансові піраміди

Фінансові піраміди Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк

Кредитная политика коммерческого банка при кредитовании юридических лиц на примере ОАО Лето Банк Внебюджетное финансирование образования

Внебюджетное финансирование образования Расчет доходности операций с векселями

Расчет доходности операций с векселями Финансовая грамотность

Финансовая грамотность Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Базовые показателикорпоративных финансов

Базовые показателикорпоративных финансов Анализ рисков проекта

Анализ рисков проекта Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни

Оценка общей культурной ситуации в Москве. Финансирование культурной сферы жизни Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Оборотные средства предприятия

Оборотные средства предприятия Роль управленческого учета

Роль управленческого учета Податок на додану вартість

Податок на додану вартість Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов

Методика исчисления налога на прибыль организаций и порядок заполнения налоговой декларации и налоговых расчетов Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Ринок кредитних ресурсів. Роль банків

Ринок кредитних ресурсів. Роль банків Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы