- Выявление результатов инвентаризации и порядок отражения их в БУ

Содержание

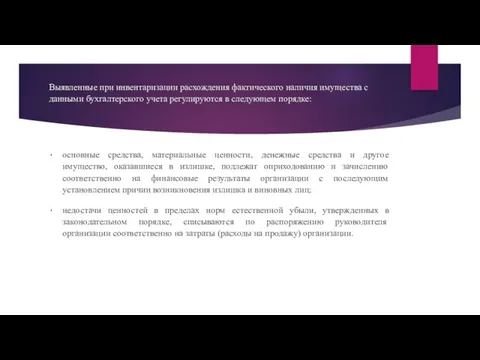

- 2. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке: основные

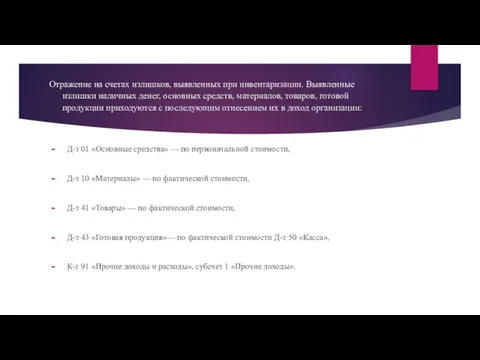

- 3. Отражение на счетах излишков, выявленных при инвентаризации. Выявленные излишки наличных денег, основных средств, материалов, товаров, готовой

- 4. Отражение на счетах недостачи, выявленной при инвентаризации. Выявленную недостачу отражают на активном счете 94 «Недостачи и

- 5. Списание недостачи в пределах норм естественной убыли (по фактической себестоимости): Д-т 20 «Основное производство», Д-т 23

- 6. Списание недостачи сверх нормы естественной убыли. Недостачи сверх норм естественной убыли, потери от порчи, а также

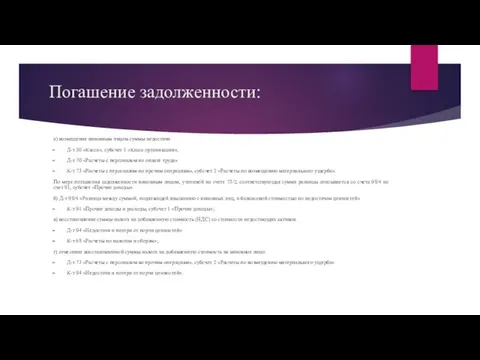

- 7. Погашение задолженности: а) возмещение виновным лицом суммы недостачи: Д-т 50 «Касса», субсчет 1 «Касса организации», Д-т

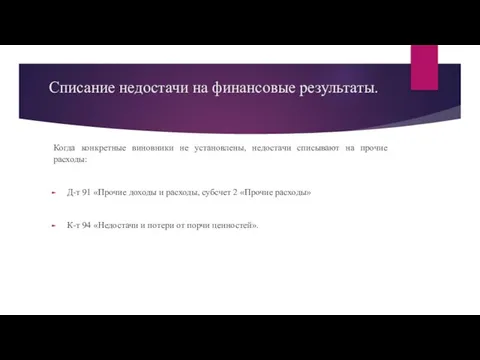

- 8. Списание недостачи на финансовые результаты. Когда конкретные виновники не установлены, недостачи списывают на прочие расходы: Д-т

- 10. Скачать презентацию

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета

Отражение на счетах излишков, выявленных при инвентаризации. Выявленные излишки наличных денег,

Отражение на счетах излишков, выявленных при инвентаризации. Выявленные излишки наличных денег,

Отражение на счетах недостачи, выявленной при инвентаризации.

Выявленную недостачу отражают на активном

Отражение на счетах недостачи, выявленной при инвентаризации.

Выявленную недостачу отражают на активном

Списание недостачи в пределах норм естественной убыли (по фактической себестоимости):

Д-т

Списание недостачи в пределах норм естественной убыли (по фактической себестоимости):

Д-т

Списание недостачи сверх нормы естественной убыли.

Недостачи сверх норм естественной убыли, потери

Списание недостачи сверх нормы естественной убыли.

Недостачи сверх норм естественной убыли, потери

Погашение задолженности:

а) возмещение виновным лицом суммы недостачи:

Д-т 50 «Касса», субсчет 1

Погашение задолженности:

а) возмещение виновным лицом суммы недостачи:

Д-т 50 «Касса», субсчет 1

Списание недостачи на финансовые результаты.

Когда конкретные виновники не установлены, недостачи списывают

Списание недостачи на финансовые результаты.

Когда конкретные виновники не установлены, недостачи списывают

Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Центральный банк РФ как орган банковского регулирования и надзора за деятельностью кредитных организаций

Центральный банк РФ как орган банковского регулирования и надзора за деятельностью кредитных организаций Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия

Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Спрос и предложение денег. Тема 6

Спрос и предложение денег. Тема 6 Экономико-правовая природа налога на добавленную стоимость

Экономико-правовая природа налога на добавленную стоимость Распределение, эффективность и благосостояние

Распределение, эффективность и благосостояние Заработная плата

Заработная плата Бестарифные системы оценки и оплаты труда

Бестарифные системы оценки и оплаты труда Деньги, кредит, банки

Деньги, кредит, банки Инвестиционная политика корпорации

Инвестиционная политика корпорации Налоговое право

Налоговое право Формирование финансовой грамотности у детей дошкольного возраста

Формирование финансовой грамотности у детей дошкольного возраста Бюджетная система Россий ской Федерации

Бюджетная система Россий ской Федерации Бонусная система

Бонусная система Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг

Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации Пластиковые карты

Пластиковые карты Оценка организации и состояния внутреннего аудита. Тема 9

Оценка организации и состояния внутреннего аудита. Тема 9 История появления денег

История появления денег Продукты банка для клиентов малого бизнеса

Продукты банка для клиентов малого бизнеса Деньги и их функции

Деньги и их функции Показатели эффективности проекта

Показатели эффективности проекта Налоговая система в Республике Казахстан

Налоговая система в Республике Казахстан Информационная система 1С:ИТС

Информационная система 1С:ИТС Формы бухгалтерского учета

Формы бухгалтерского учета Crypto ref

Crypto ref Налог на прибыль организаций

Налог на прибыль организаций