- Налоговое право

Содержание

- 2. Налоговое право: понятие, предмет, метод, источники Налоговое право как отрасль права – совокупность правовых норм, регулирующих

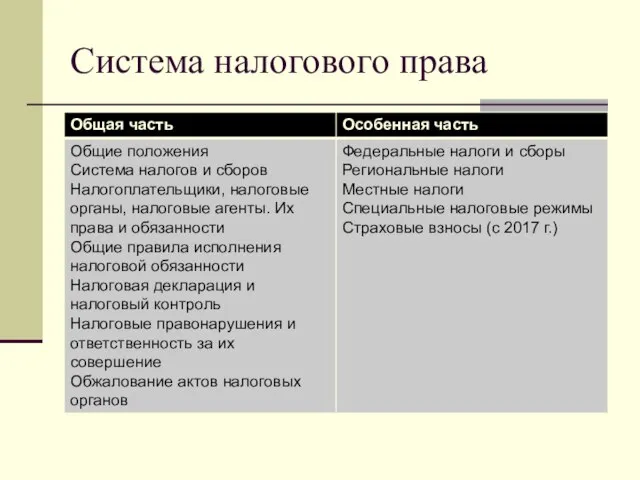

- 3. Система налогового права

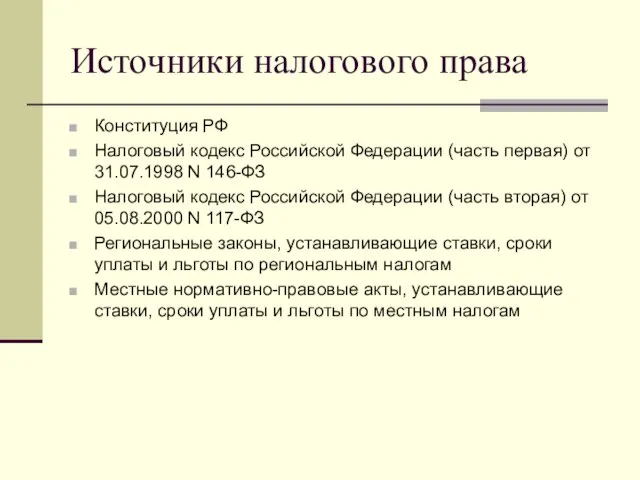

- 4. Источники налогового права Конституция РФ Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ Налоговый

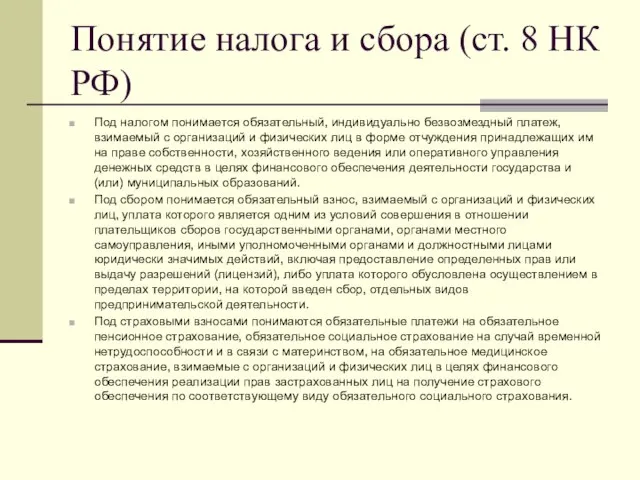

- 5. Понятие налога и сбора (ст. 8 НК РФ) Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый

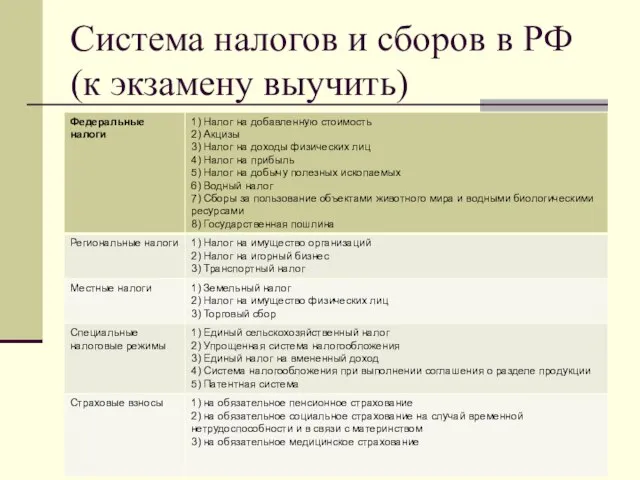

- 6. Система налогов и сборов в РФ (к экзамену выучить)

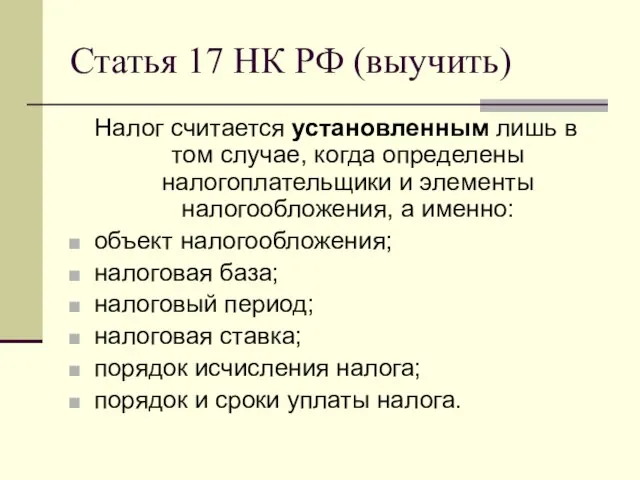

- 7. Статья 17 НК РФ (выучить) Налог считается установленным лишь в том случае, когда определены налогоплательщики и

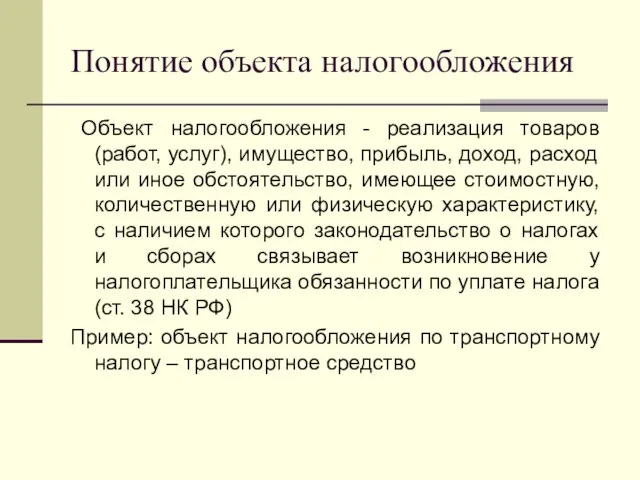

- 8. Понятие объекта налогообложения Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное

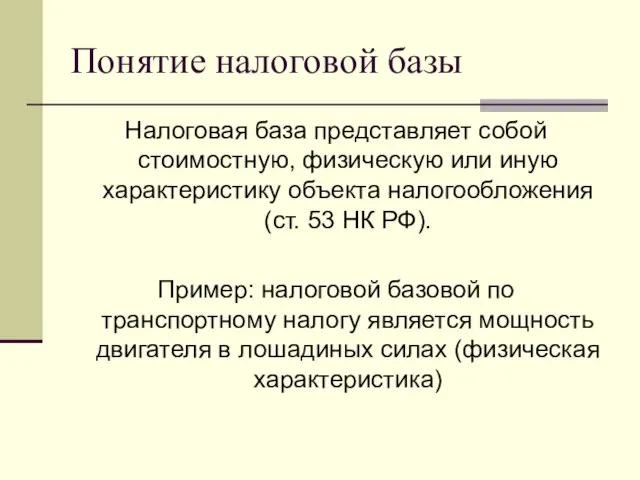

- 9. Понятие налоговой базы Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения(ст. 53 НК

- 10. Соотношение объекта налогообложения и налоговой базы Объект налогообложения - ? Налоговая база - ?

- 11. Налоговый период Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам,

- 12. Понятие налоговой ставки Налоговая ставка - это величина налоговых начислений на единицу измерения налоговой базы. Пример:

- 13. Классификация налоговых ставок по методу установления твердые ставки (специфические ставки) устанавливаются в абсолютных величинах к налоговой

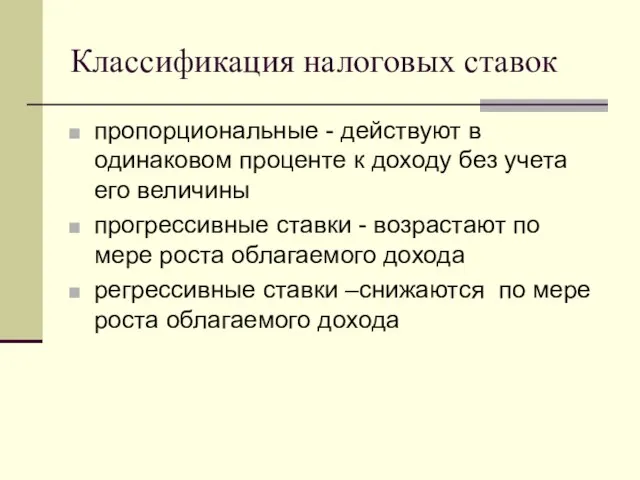

- 14. Классификация налоговых ставок пропорциональные - действуют в одинаковом проценте к доходу без учета его величины прогрессивные

- 15. Порядок исчисления налога Общее правило Н=НБ х НС Где Н – налог НБ – налоговая база

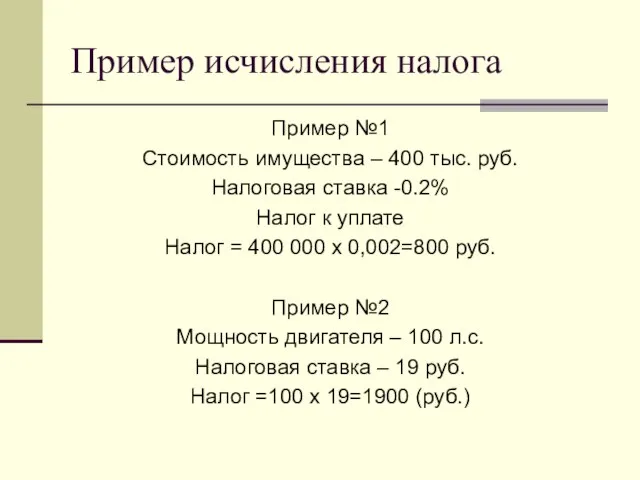

- 16. Пример исчисления налога Пример №1 Стоимость имущества – 400 тыс. руб. Налоговая ставка -0.2% Налог к

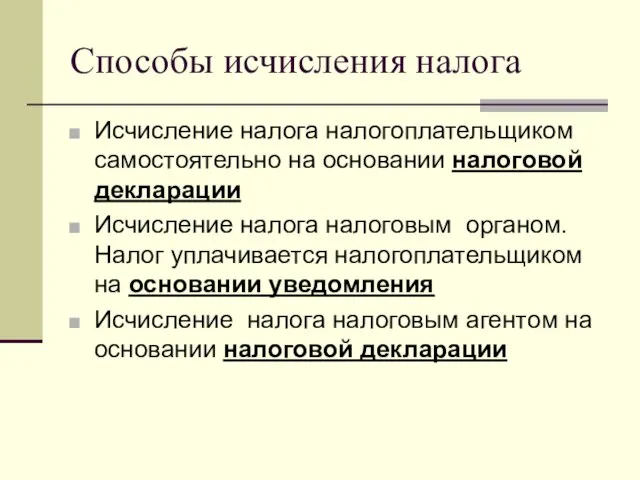

- 17. Способы исчисления налога Исчисление налога налогоплательщиком самостоятельно на основании налоговой декларации Исчисление налога налоговым органом. Налог

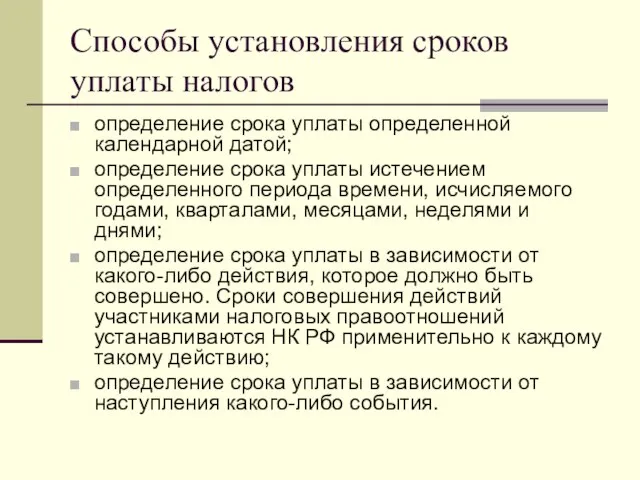

- 18. Способы установления сроков уплаты налогов определение срока уплаты определенной календарной датой; определение срока уплаты истечением определенного

- 19. Факультативные элементы налога отчетный период налоговые льготы дополнительные обязанности налогоплательщика (например, обязанность постановки на учет)

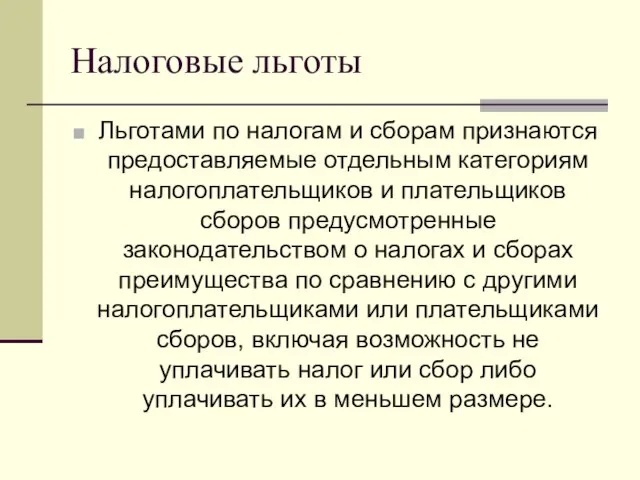

- 20. Налоговые льготы Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные

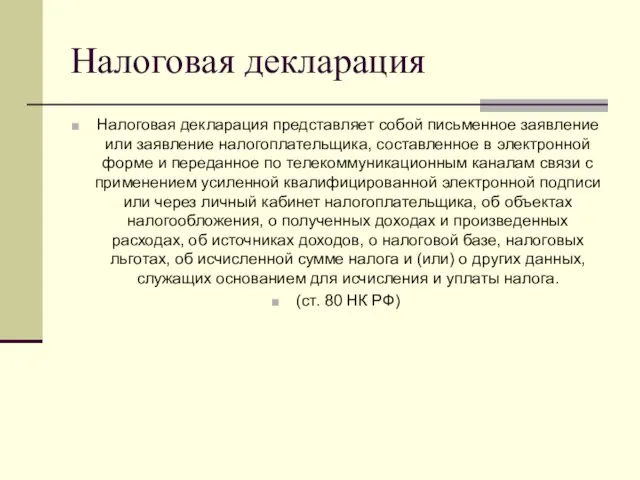

- 21. Налоговая декларация Налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и

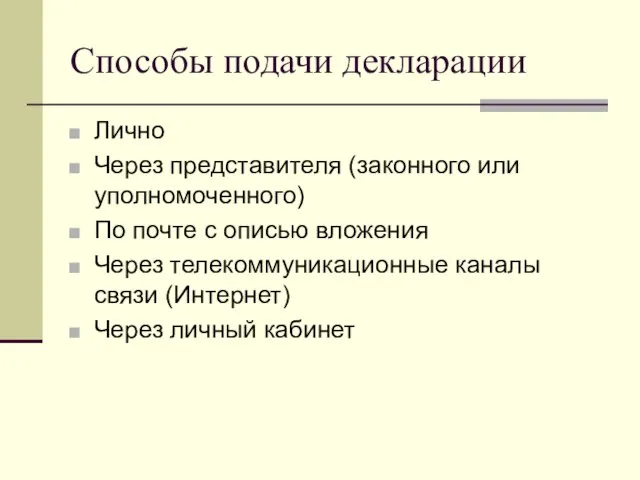

- 22. Способы подачи декларации Лично Через представителя (законного или уполномоченного) По почте с описью вложения Через телекоммуникационные

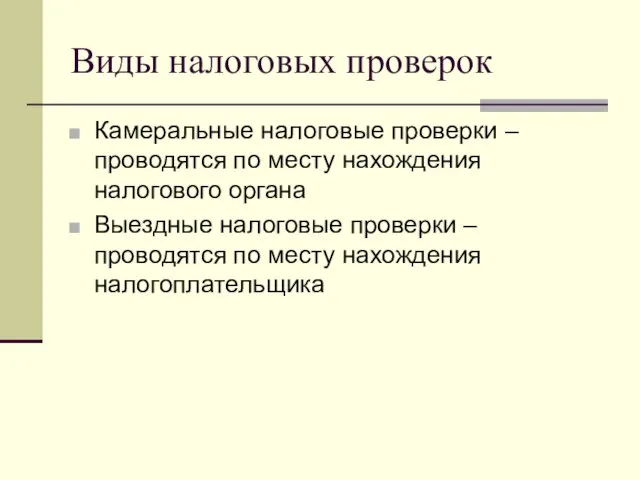

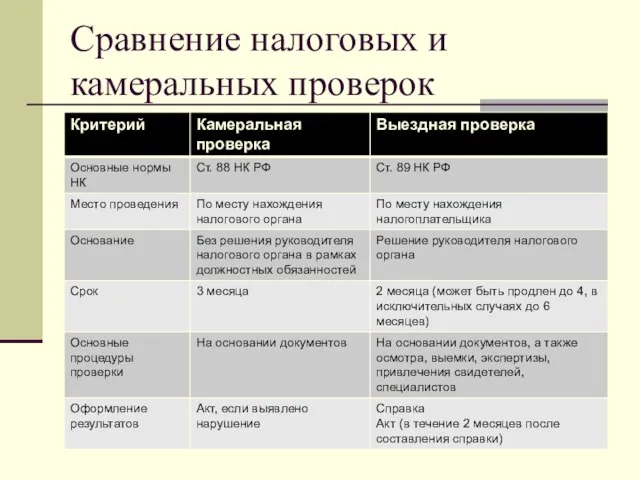

- 23. Виды налоговых проверок Камеральные налоговые проверки – проводятся по месту нахождения налогового органа Выездные налоговые проверки

- 24. Сравнение налоговых и камеральных проверок

- 25. Ответственность за совершение налоговых правонарушений по НК РФ Налоговым правонарушением признается виновно совершенное противоправное (в нарушение

- 26. Субъекты ответственности Ответственность несут организации и физические лица Физическое лицо может быть привлечено к ответственности за

- 27. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения (ст. 112 НК РФ) совершение правонарушения вследствие стечения тяжелых

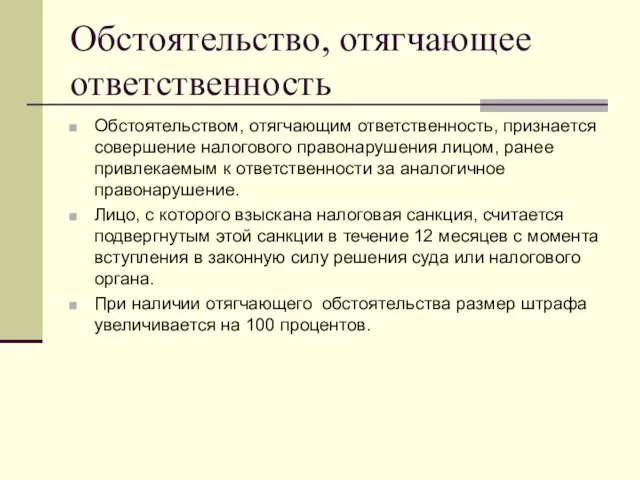

- 28. Обстоятельство, отягчающее ответственность Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за

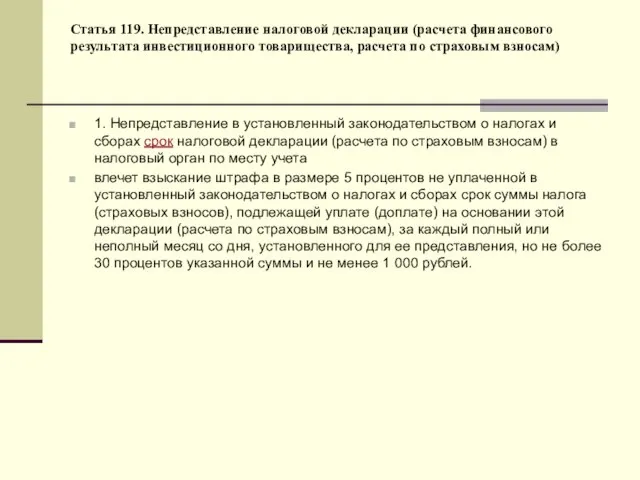

- 29. Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам) 1. Непредставление

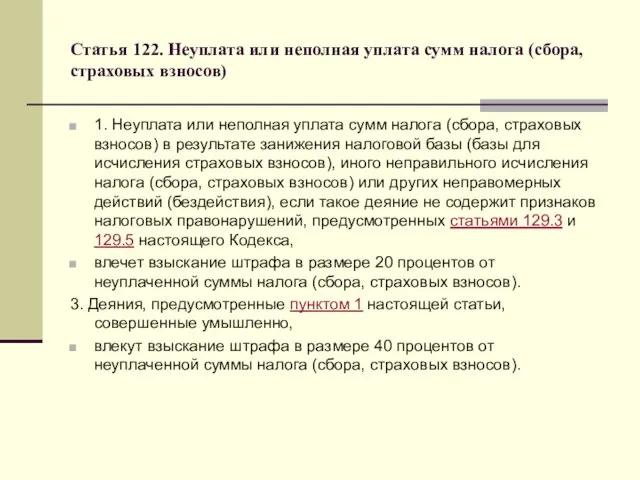

- 30. Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) 1. Неуплата или неполная уплата

- 31. Задание для подготовки к экзамену Знать определения «налог», «сбор», «страховой взнос» Знать перечень федеральных, региональных, местных

- 33. Скачать презентацию

Налоговое право: понятие, предмет, метод, источники

Налоговое право как отрасль права

Налоговое право: понятие, предмет, метод, источники

Налоговое право как отрасль права

Система налогового права

Система налогового права

Источники налогового права

Конституция РФ

Налоговый кодекс Российской Федерации (часть первая)

Источники налогового права

Конституция РФ

Налоговый кодекс Российской Федерации (часть первая)

Понятие налога и сбора (ст. 8 НК РФ)

Под налогом понимается обязательный,

Понятие налога и сбора (ст. 8 НК РФ)

Под налогом понимается обязательный,

Система налогов и сборов в РФ (к экзамену выучить)

Система налогов и сборов в РФ (к экзамену выучить)

Статья 17 НК РФ (выучить)

Налог считается установленным лишь в том случае,

Статья 17 НК РФ (выучить)

Налог считается установленным лишь в том случае,

Понятие объекта налогообложения

Объект налогообложения - реализация товаров (работ, услуг), имущество,

Понятие объекта налогообложения

Объект налогообложения - реализация товаров (работ, услуг), имущество,

Понятие налоговой базы

Налоговая база представляет собой стоимостную, физическую или иную характеристику

Понятие налоговой базы

Налоговая база представляет собой стоимостную, физическую или иную характеристику

Соотношение объекта налогообложения и налоговой базы

Объект налогообложения - ?

Налоговая база

Соотношение объекта налогообложения и налоговой базы

Объект налогообложения - ?

Налоговая база

Налоговый период

Под налоговым периодом понимается календарный год или иной период времени

Налоговый период

Под налоговым периодом понимается календарный год или иной период времени

Понятие налоговой ставки

Налоговая ставка - это величина налоговых начислений на единицу измерения

Понятие налоговой ставки

Налоговая ставка - это величина налоговых начислений на единицу измерения

Классификация налоговых ставок по методу установления

твердые ставки (специфические ставки) устанавливаются в

Классификация налоговых ставок по методу установления

твердые ставки (специфические ставки) устанавливаются в

Классификация налоговых ставок

пропорциональные - действуют в одинаковом проценте к доходу без

Классификация налоговых ставок

пропорциональные - действуют в одинаковом проценте к доходу без

Порядок исчисления налога

Общее правило

Н=НБ х НС

Где Н – налог

Порядок исчисления налога

Общее правило

Н=НБ х НС

Где Н – налог

Пример исчисления налога

Пример №1

Стоимость имущества – 400 тыс. руб.

Налоговая ставка

Пример исчисления налога

Пример №1

Стоимость имущества – 400 тыс. руб.

Налоговая ставка

Способы исчисления налога

Исчисление налога налогоплательщиком самостоятельно на основании налоговой декларации

Исчисление

Способы исчисления налога

Исчисление налога налогоплательщиком самостоятельно на основании налоговой декларации

Исчисление

Способы установления сроков уплаты налогов

определение срока уплаты определенной календарной датой;

определение срока

Способы установления сроков уплаты налогов

определение срока уплаты определенной календарной датой;

определение срока

Факультативные элементы налога

отчетный период

налоговые льготы

дополнительные обязанности налогоплательщика (например, обязанность постановки

Факультативные элементы налога

отчетный период

налоговые льготы

дополнительные обязанности налогоплательщика (например, обязанность постановки

Налоговые льготы

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков

Налоговые льготы

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков

Налоговая декларация

Налоговая декларация представляет собой письменное заявление или заявление налогоплательщика,

Налоговая декларация

Налоговая декларация представляет собой письменное заявление или заявление налогоплательщика,

Способы подачи декларации

Лично

Через представителя (законного или уполномоченного)

По почте с

Способы подачи декларации

Лично

Через представителя (законного или уполномоченного)

По почте с

Виды налоговых проверок

Камеральные налоговые проверки – проводятся по месту нахождения налогового

Виды налоговых проверок

Камеральные налоговые проверки – проводятся по месту нахождения налогового

Сравнение налоговых и камеральных проверок

Сравнение налоговых и камеральных проверок

Ответственность за совершение налоговых правонарушений по НК РФ

Налоговым правонарушением признается виновно

Ответственность за совершение налоговых правонарушений по НК РФ

Налоговым правонарушением признается виновно

Субъекты ответственности

Ответственность несут организации и физические лица

Физическое лицо может

Субъекты ответственности

Ответственность несут организации и физические лица

Физическое лицо может

Обстоятельства, смягчающие ответственность за совершение налогового правонарушения (ст. 112 НК РФ)

совершение

Обстоятельства, смягчающие ответственность за совершение налогового правонарушения (ст. 112 НК РФ)

совершение

Обстоятельство, отягчающее ответственность

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее

Обстоятельство, отягчающее ответственность

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее

Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета

Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

1.

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

1.

Задание для подготовки к экзамену

Знать определения «налог», «сбор», «страховой взнос»

Знать перечень

Задание для подготовки к экзамену

Знать определения «налог», «сбор», «страховой взнос»

Знать перечень

Initial public offering (IPO)

Initial public offering (IPO) Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон

Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон Договор страхования: его содержание, особенности, порядок заключения и расторжения

Договор страхования: его содержание, особенности, порядок заключения и расторжения Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора

Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора Економіка, організація і планування виробництва. Розрахунок фонду оплати праці (ФОП)

Економіка, організація і планування виробництва. Розрахунок фонду оплати праці (ФОП) Кедендік рәсім

Кедендік рәсім Inventories and the Cost of Goods Sold

Inventories and the Cost of Goods Sold Налоговый учет ПФИ. Система налогообложение в РФ

Налоговый учет ПФИ. Система налогообложение в РФ Финансовые результаты предприятия. Основные определения и положения. Порядок проведения анализа. (Тема 14)

Финансовые результаты предприятия. Основные определения и положения. Порядок проведения анализа. (Тема 14) Управление рисками в АО Альфа-Банк

Управление рисками в АО Альфа-Банк Управление предприятием

Управление предприятием Общая информация о фондовом рынке

Общая информация о фондовом рынке Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство

Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство Основы финансовых вычислений. Сложные проценты

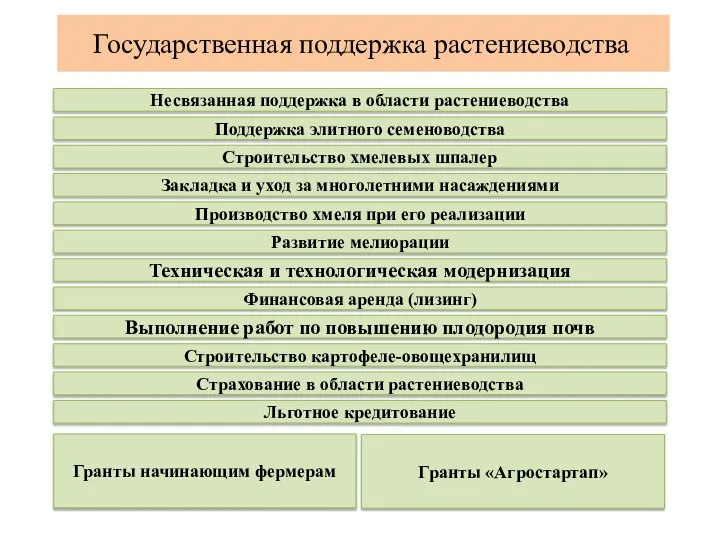

Основы финансовых вычислений. Сложные проценты Государственная поддержка растениеводства

Государственная поддержка растениеводства Деньги и кредитно-денежная политика

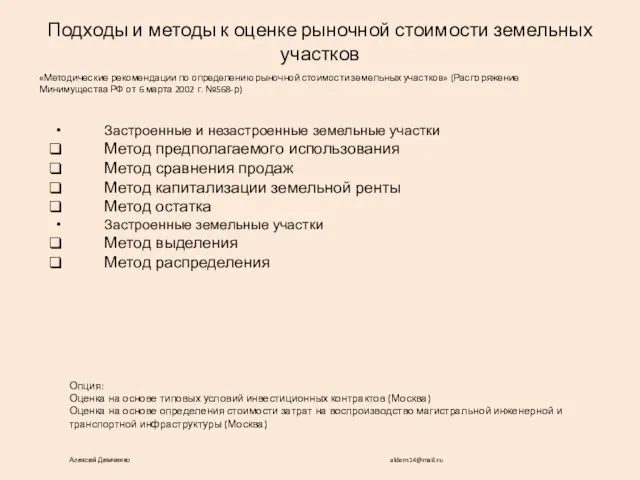

Деньги и кредитно-денежная политика Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Центр Биржевых Технологий TeleTrade

Центр Биржевых Технологий TeleTrade География на купюрах

География на купюрах Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Анализ рынка банковского кредитования на современном этапе

Анализ рынка банковского кредитования на современном этапе АнтиВирус Памятка для сотрудников компании. Программа страхования от коронавирусной инфекции

АнтиВирус Памятка для сотрудников компании. Программа страхования от коронавирусной инфекции ЕСХН

ЕСХН Информация об осуществлении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка в 2018 году

Информация об осуществлении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка в 2018 году Финансовый рынок

Финансовый рынок Оборотные средства. Лекция № 10

Оборотные средства. Лекция № 10 Все о будущей пенсии для учебы и жизни

Все о будущей пенсии для учебы и жизни Центральный банк РФ

Центральный банк РФ