- Задачи на определение показателей финанасовых результатов

Содержание

- 2. Задача 2. Определить точку безубыточности при следующих данных: 1. Объем реализации продукции составил 2000 изделий; 2.

- 3. Задача 3. Объем реализации продукции - 18 тыс. изделий. Себестоимость одного изделия 2800 д.е., в том

- 4. Задача 4. Выручка от реализации продукции составила на предприятии 600 млн д.е., переменные затраты на производство

- 5. Задача 5. Полная себестоимость одного изделия 820 д.е. Уровень рентабельности продукции - 12 %. За отчетный

- 6. Задача 6. Предприятие выпускает два вида продукции А и В. Плановые показатели по видам продукции представлены

- 8. Скачать презентацию

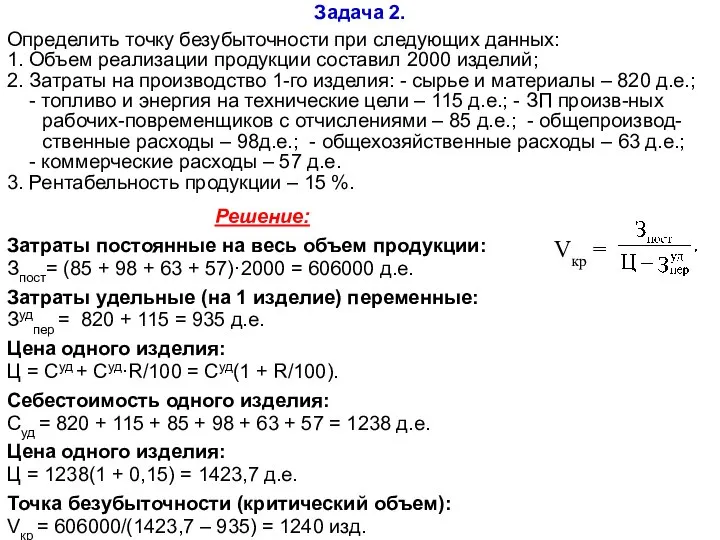

Задача 2.

Определить точку безубыточности при следующих данных:

1. Объем реализации продукции

Задача 2.

Определить точку безубыточности при следующих данных:

1. Объем реализации продукции

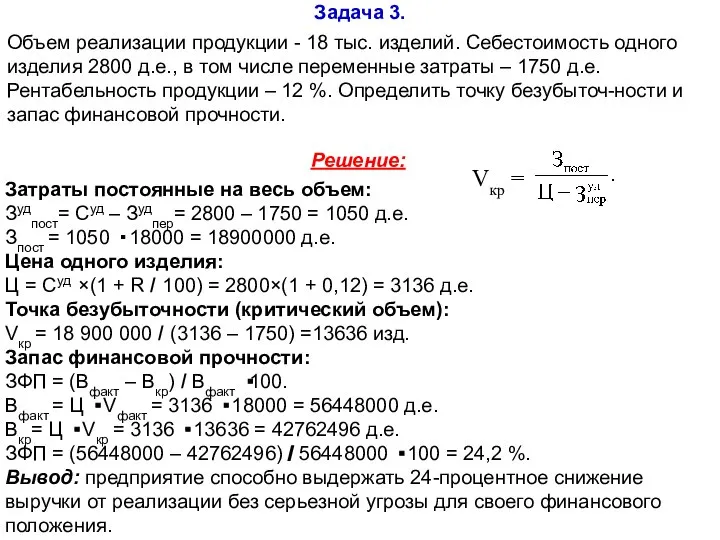

Задача 3.

Объем реализации продукции - 18 тыс. изделий. Себестоимость одного

Задача 3.

Объем реализации продукции - 18 тыс. изделий. Себестоимость одного

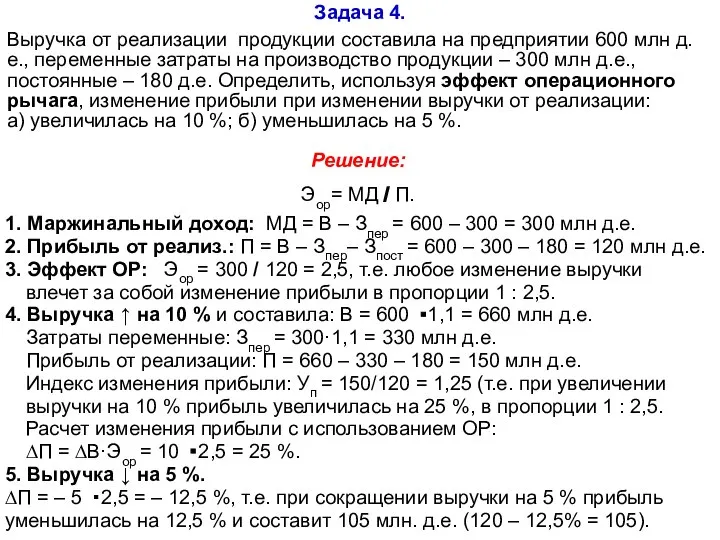

Задача 4.

Выручка от реализации продукции составила на предприятии 600 млн

Задача 4.

Выручка от реализации продукции составила на предприятии 600 млн

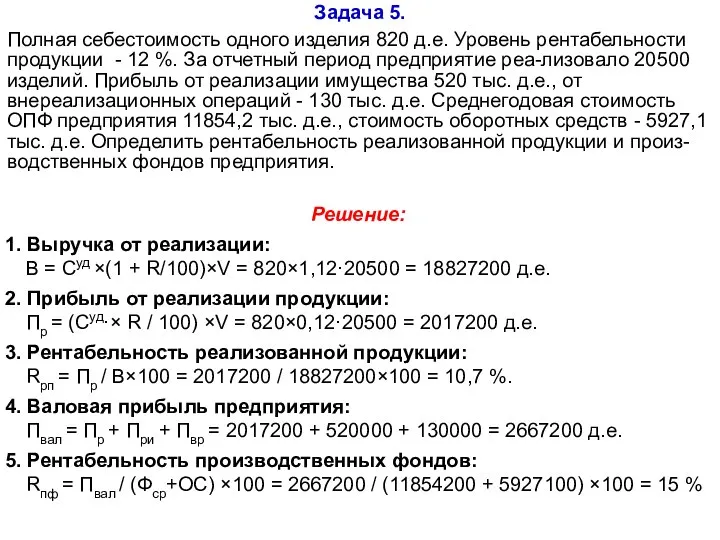

Задача 5.

Полная себестоимость одного изделия 820 д.е. Уровень рентабельности продукции

Задача 5.

Полная себестоимость одного изделия 820 д.е. Уровень рентабельности продукции

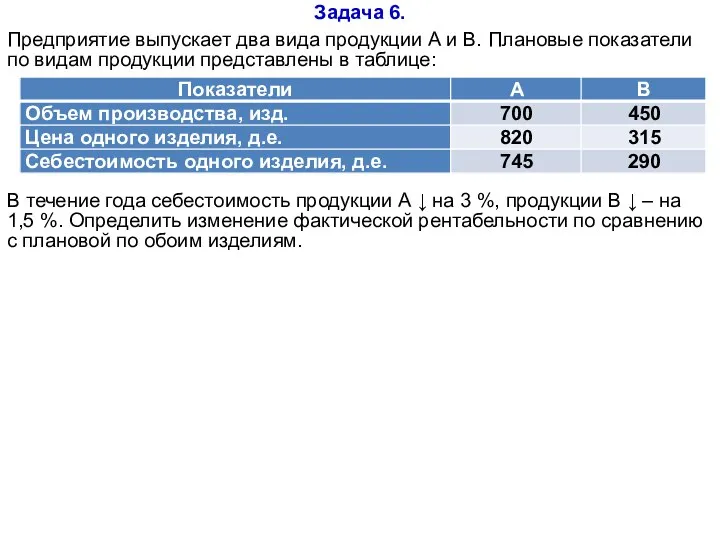

Задача 6.

Предприятие выпускает два вида продукции А и В. Плановые

Задача 6.

Предприятие выпускает два вида продукции А и В. Плановые

Учет оплаты труда. (Урок 5)

Учет оплаты труда. (Урок 5) Информационная база аудиторской деятельности

Информационная база аудиторской деятельности Доходы и расходы семьи. Семейная экономика (9 класс)

Доходы и расходы семьи. Семейная экономика (9 класс) Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Семейный бюджет

Семейный бюджет Финансы Словении

Финансы Словении Документальное оформление поступления наличных денег в кассу

Документальное оформление поступления наличных денег в кассу Государственный бюджет. Дефицит бюджета и государственный долг

Государственный бюджет. Дефицит бюджета и государственный долг Значение криптовалюты и блокчейн технологий

Значение криптовалюты и блокчейн технологий Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Фінансова система України. Тема 2

Фінансова система України. Тема 2 Анализ финансовых результатов

Анализ финансовых результатов Взаимодействие банка с таможенными органами в сфере валютного контроля

Взаимодействие банка с таможенными органами в сфере валютного контроля Теории банковской ликвидности

Теории банковской ликвидности Оценка финансового положения и качества управления муниципальных образований

Оценка финансового положения и качества управления муниципальных образований Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах

Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах Memo issues (training)

Memo issues (training) Финансовая политика предприятия

Финансовая политика предприятия Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение

Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение Анализ использования трудовых ресурсов предприятия и фонда заработной платы

Анализ использования трудовых ресурсов предприятия и фонда заработной платы Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Что такое деньги

Что такое деньги Особенности построения налоговой системы в России

Особенности построения налоговой системы в России Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Методы прогнозирования в условиях рынка

Методы прогнозирования в условиях рынка Портфельное инвестирование

Портфельное инвестирование Организационная структура Россельхозбанка

Организационная структура Россельхозбанка Бухгалтерія

Бухгалтерія