- Анализ и прогнозирование объема продаж сетей автозаправочных станций в США. StatSoft Russia

Содержание

- 2. Рассматривались данные по месячным объемам продаж бензина на автозаправочных станциях в США Временной ряд взят на

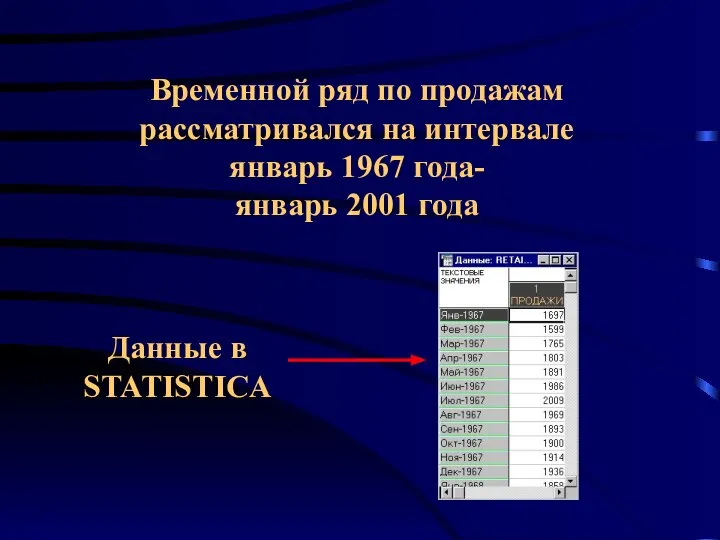

- 3. Временной ряд по продажам рассматривался на интервале январь 1967 года- январь 2001 года Данные в STATISTICA

- 4. Визуализация данных

- 5. График временного ряда

- 6. Целесообразно рассматривать динамику показателя на двух различных временных интервалах: январь 1967 - декабрь 1978 январь 1979

- 7. Интерактивно выбираем рабочую область для анализа - временной интервал, на котором будет проходить дальнейшее исследование Задаем

- 8. Динамика показателя на разных временных интервалах Динамика различается

- 9. Применяем методы модуля “Временные ряды и прогнозирование”

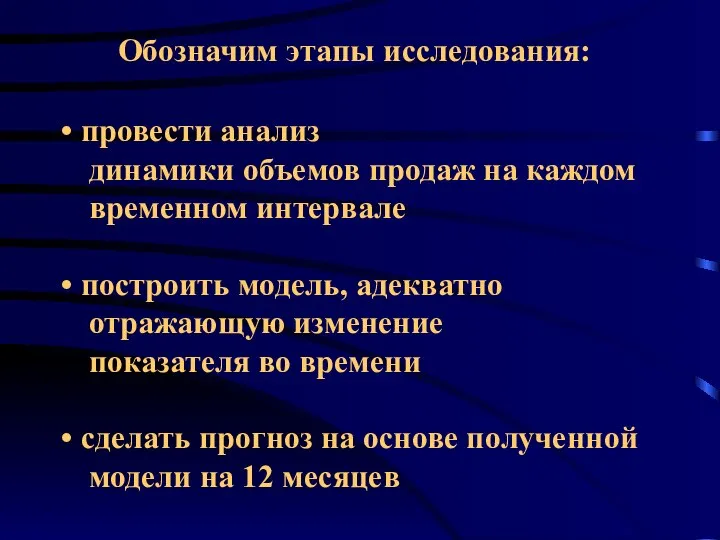

- 10. Обозначим этапы исследования: провести анализ динамики объемов продаж на каждом временном интервале построить модель, адекватно отражающую

- 11. Исключим из рассмотрения последние 12 месяцев в каждом интервале. На этих данных будем проверять точность прогноза,

- 12. Исследование временного ряда на первом интервале: январь 1967 - декабрь 1977 Шаг 1: Проверка ряда на

- 13. Преобразуем исходный ряд к следующему виду: Dy(t)=y(t)-y(t-1)

- 14. Строим график автокорреляционной функции преобразованного ряда: Значимые коэффициенты корреляции наблюдаются между значениями показателя, отстоящими на 6

- 15. Исследуемый временной ряд обнаруживает свойства периодичности. Нужно выделить сезонную составляющую и скорректированный ряд, который несет информацию

- 16. Шаг 2: Определение периода сезонной составляющей. Применяем метод спектрального анализа Фурье На графике периодограммы изображены вклады

- 17. Периодограмма содержит ярко выраженный пик на значении периода, равном 12. В исходном временном ряде имеется годовой

- 18. Применяем метод сезонной декомпозиции ряда Устанавливаем сезонный лаг равным 12 Предполагаем, что модель мультипликативна, поскольку размахи

- 19. Результаты сезонной декомпозиции: Сезонная составляющая. Наблюдается годовая периодичность. Скорректированный ряд. Ярко выраженная возрастающая тенденция в динамике

- 20. Шаг 3: На каждом временном интервале будем описывать динамику объемов продаж моделями Авторегрессии и скользящего среднего

- 21. Построение модели АРПСС: Значение сезонного лага равно 12. Перед оценкой приводим ряд к стационарному виду с

- 22. Оценивание коэффициентов модели: Итеративная процедура оценивания. Коэффициенты модели статистически значимы на доверительном уровне 5%.

- 23. Шаг 4: Исследование адекватности модели. Анализируем остатки: Распределение остатков достаточно хорошо описывается нормальным распределением, следовательно, модель

- 24. Шаг 5: Построение прогноза на основе полученной модели. Строим прогноз на 12 месяцев. Численные оценки параметров

- 25. График исходного ряда и прогноза Прогноз на 12 месяцев Границы доверительных интервалов

- 26. Шаг 6: Проверка точности прогноза

- 27. Рассмотрим переход между двумя временными интервалами Разбиение выборки на два интервала было корректным, поскольку характер динамики

- 28. Результаты для временного интервала январь 1979 - январь 2001 Спецификация модели изменилась Распределение остатков соответствует нормальному

- 29. Шаг 7: Строим прогноз согласно полученной модели:

- 30. Можно ли сделать это проще с помощью других методов в STATISTICA ?

- 31. Применим методы анализа прерванных временных рядов Указываем тип интервенции и номер наблюдения, с которого характер зависимости

- 32. Построение прогноза двумя способами и сравнение результатов: В пределах заданных доверительных интервалов точность прогнозов одинакова.

- 33. Пользуемся методом экспоненциального сглаживания Выбираем тип модели сглаживания. Параметры сглаживания можно задать вручную. Можно воспользоваться методом

- 34. Сравниваем результаты прогнозов на последний год выборки с наблюдаемыми: Сглаживание отражает общую тенденцию, но менее чувствительно

- 35. Строим прогноз с помощью метода экспоненциального сглаживания: На графике показаны ряды наблюдаемых величин и прогноз на

- 37. Скачать презентацию

Рассматривались данные

по месячным объемам продаж бензина

на автозаправочных

станциях в США

Временной ряд взят

Рассматривались данные

по месячным объемам продаж бензина

на автозаправочных

станциях в США

Временной ряд взят

Временной ряд по продажам

рассматривался на интервале

январь 1967 года-

январь 2001 года

Данные

Временной ряд по продажам

рассматривался на интервале

январь 1967 года-

январь 2001 года

Данные

Визуализация данных

Визуализация данных

График временного ряда

График временного ряда

Целесообразно рассматривать

динамику показателя на двух

различных временных

интервалах:

январь 1967

Целесообразно рассматривать

динамику показателя на двух

различных временных

интервалах:

январь 1967

Интерактивно выбираем

рабочую область

для анализа - временной интервал,

на котором будет проходить

Интерактивно выбираем

рабочую область

для анализа - временной интервал,

на котором будет проходить

Динамика показателя на разных

временных интервалах

Динамика

различается

Динамика показателя на разных

временных интервалах

Динамика

различается

Применяем методы модуля

“Временные ряды

и прогнозирование”

Применяем методы модуля

“Временные ряды

и прогнозирование”

Обозначим этапы исследования:

провести анализ

динамики объемов продаж на каждом

Обозначим этапы исследования:

провести анализ

динамики объемов продаж на каждом

Исключим из рассмотрения последние

12 месяцев в каждом интервале.

На этих данных будем

Исключим из рассмотрения последние

12 месяцев в каждом интервале.

На этих данных будем

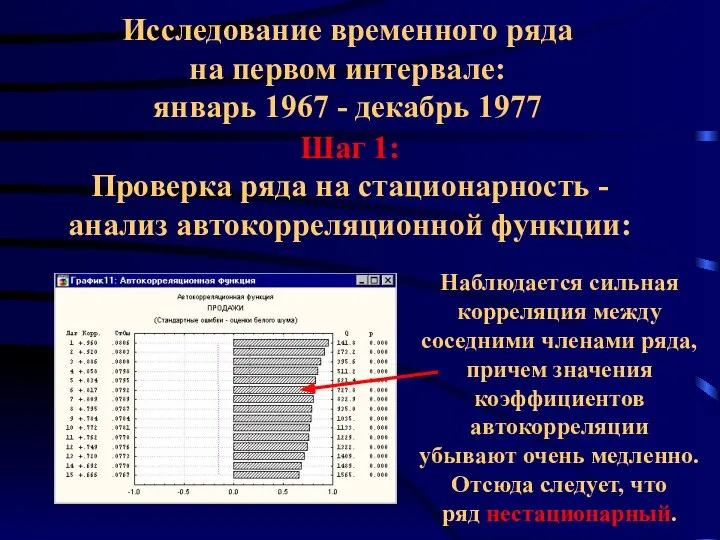

Исследование временного ряда

на первом интервале:

январь 1967 - декабрь 1977

Шаг 1:

Проверка

Исследование временного ряда

на первом интервале:

январь 1967 - декабрь 1977

Шаг 1:

Проверка

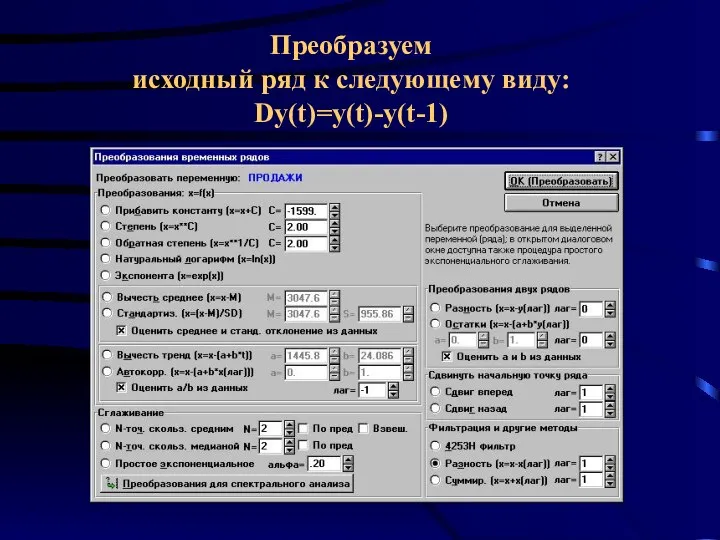

Преобразуем

исходный ряд к следующему виду:

Dy(t)=y(t)-y(t-1)

Преобразуем

исходный ряд к следующему виду:

Dy(t)=y(t)-y(t-1)

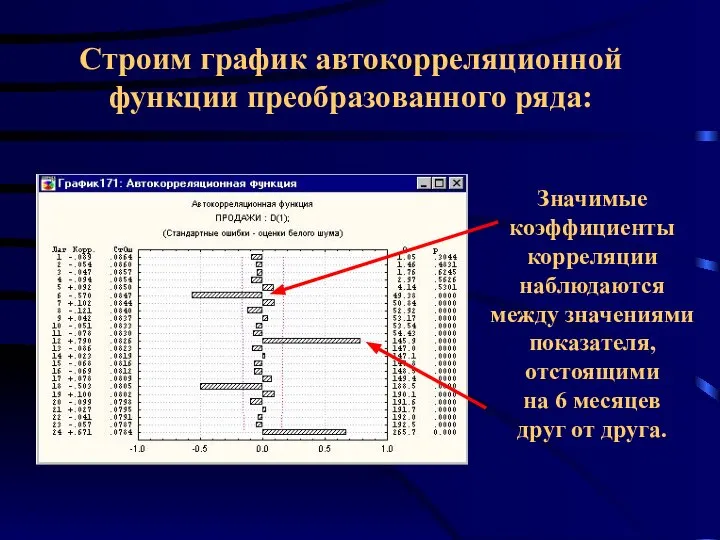

Строим график автокорреляционной

функции преобразованного ряда:

Значимые

коэффициенты

корреляции

наблюдаются

между значениями

показателя,

отстоящими

на 6 месяцев

друг от

Строим график автокорреляционной

функции преобразованного ряда:

Значимые

коэффициенты

корреляции

наблюдаются

между значениями

показателя,

отстоящими

на 6 месяцев

друг от

Исследуемый временной ряд

обнаруживает свойства

периодичности.

Нужно выделить сезонную

составляющую и

скорректированный ряд,

Исследуемый временной ряд

обнаруживает свойства

периодичности.

Нужно выделить сезонную

составляющую и

скорректированный ряд,

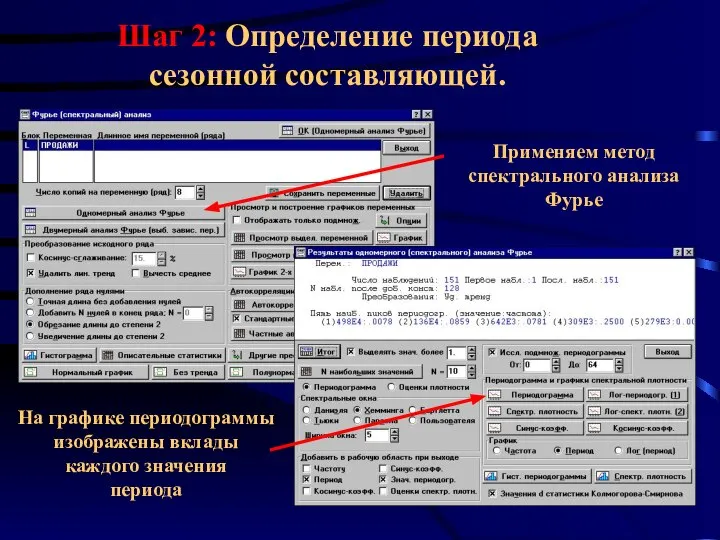

Шаг 2: Определение периода

сезонной составляющей.

Применяем метод

спектрального анализа

Фурье

На графике периодограммы

изображены вклады

каждого значения

периода

Шаг 2: Определение периода

сезонной составляющей.

Применяем метод

спектрального анализа

Фурье

На графике периодограммы

изображены вклады

каждого значения

периода

Периодограмма содержит ярко выраженный

пик на значении периода, равном 12.

В исходном временном

Периодограмма содержит ярко выраженный

пик на значении периода, равном 12.

В исходном временном

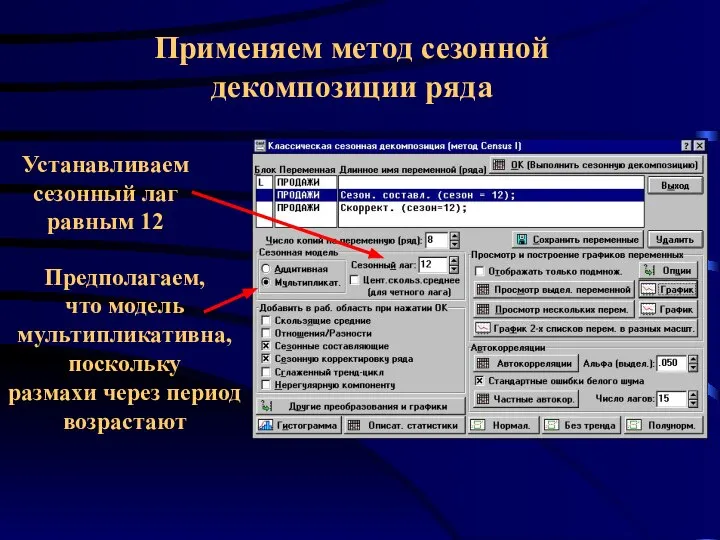

Применяем метод сезонной

декомпозиции ряда

Устанавливаем

сезонный лаг

равным 12

Предполагаем,

что модель

мультипликативна,

поскольку

размахи через

Применяем метод сезонной

декомпозиции ряда

Устанавливаем

сезонный лаг

равным 12

Предполагаем,

что модель

мультипликативна,

поскольку

размахи через

Результаты сезонной декомпозиции:

Сезонная составляющая.

Наблюдается годовая

периодичность.

Скорректированный ряд.

Ярко выраженная

возрастающая

тенденция в динамике

показателя.

Результаты сезонной декомпозиции:

Сезонная составляющая.

Наблюдается годовая

периодичность.

Скорректированный ряд.

Ярко выраженная

возрастающая

тенденция в динамике

показателя.

Шаг 3: На каждом временном интервале

будем описывать динамику

объемов продаж моделями

Авторегрессии и

Шаг 3: На каждом временном интервале

будем описывать динамику

объемов продаж моделями

Авторегрессии и

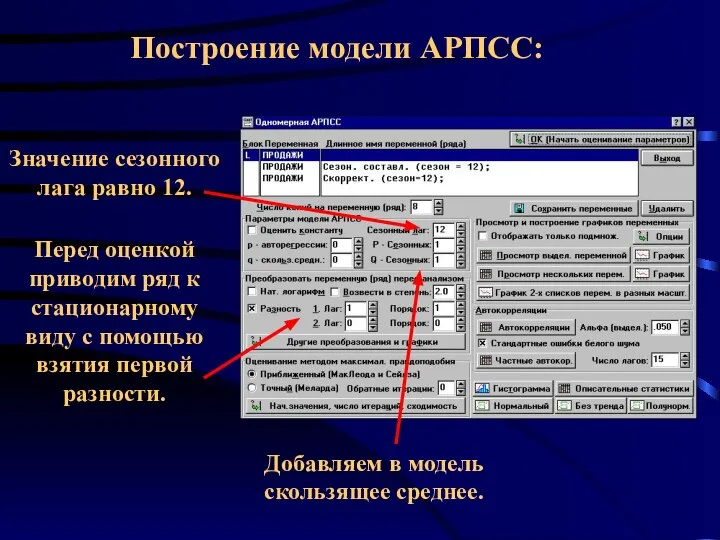

Построение модели АРПСС:

Значение сезонного

лага равно 12.

Перед оценкой

приводим ряд к

стационарному

виду

Построение модели АРПСС:

Значение сезонного

лага равно 12.

Перед оценкой

приводим ряд к

стационарному

виду

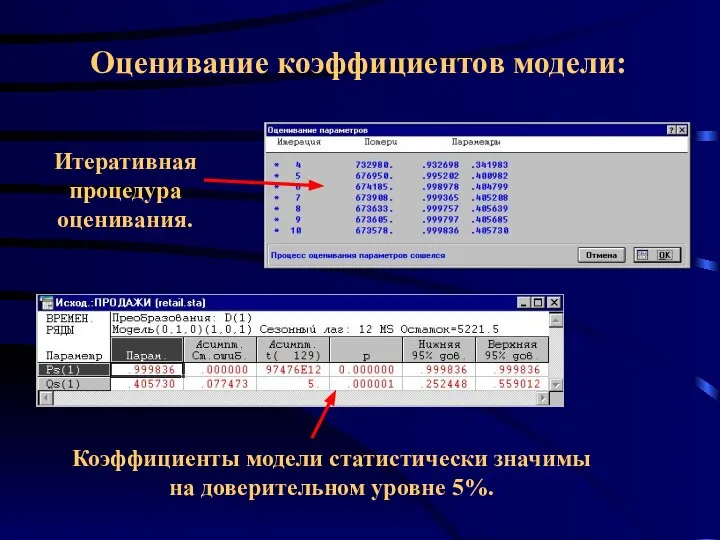

Оценивание коэффициентов модели:

Итеративная

процедура

оценивания.

Коэффициенты модели статистически значимы

на доверительном уровне 5%.

Оценивание коэффициентов модели:

Итеративная

процедура

оценивания.

Коэффициенты модели статистически значимы

на доверительном уровне 5%.

Шаг 4: Исследование адекватности модели.

Анализируем остатки:

Распределение остатков

достаточно хорошо описывается нормальным

распределением, следовательно,

Шаг 4: Исследование адекватности модели.

Анализируем остатки:

Распределение остатков

достаточно хорошо описывается нормальным

распределением, следовательно,

Шаг 5: Построение прогноза на основе

полученной модели.

Строим

прогноз

на

12 месяцев.

Численные

оценки

параметров

Шаг 5: Построение прогноза на основе

полученной модели.

Строим

прогноз

на

12 месяцев.

Численные

оценки

параметров

График исходного ряда и прогноза

Прогноз на

12 месяцев

Границы

доверительных

интервалов

График исходного ряда и прогноза

Прогноз на

12 месяцев

Границы

доверительных

интервалов

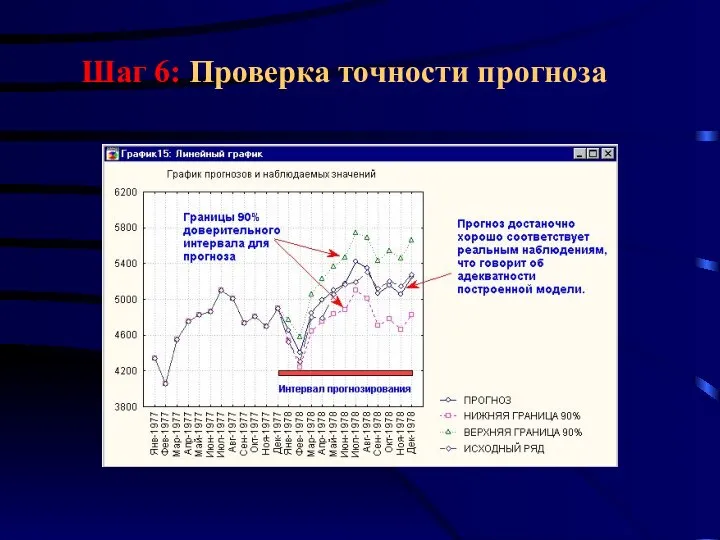

Шаг 6: Проверка точности прогноза

Шаг 6: Проверка точности прогноза

Рассмотрим переход между

двумя временными интервалами

Разбиение

выборки на

два интервала

было

корректным,

поскольку

характер

динамики

в

Рассмотрим переход между

двумя временными интервалами

Разбиение

выборки на

два интервала

было

корректным,

поскольку

характер

динамики

в

Результаты для временного интервала

январь 1979 - январь 2001

Спецификация модели

изменилась

Распределение

остатков

соответствует

нормальному

Результаты для временного интервала

январь 1979 - январь 2001

Спецификация модели

изменилась

Распределение

остатков

соответствует

нормальному

Шаг 7: Строим прогноз согласно полученной

модели:

Шаг 7: Строим прогноз согласно полученной

модели:

Можно ли сделать это

проще с помощью

других методов

в

STATISTICA ?

Можно ли сделать это

проще с помощью

других методов

в

STATISTICA ?

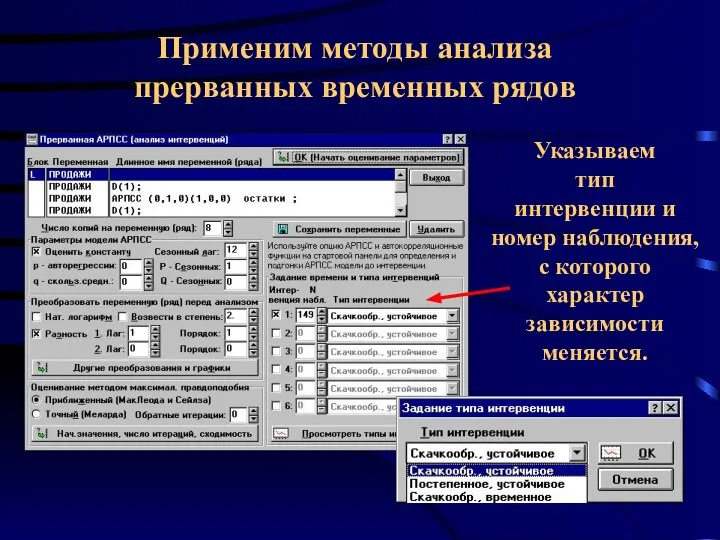

Применим методы анализа

прерванных временных рядов

Указываем

тип

интервенции и

номер наблюдения,

с которого

характер

зависимости

меняется.

Применим методы анализа

прерванных временных рядов

Указываем

тип

интервенции и

номер наблюдения,

с которого

характер

зависимости

меняется.

Построение прогноза двумя способами

и сравнение результатов:

В пределах

заданных

доверительных

интервалов

точность

прогнозов

одинакова.

Построение прогноза двумя способами

и сравнение результатов:

В пределах

заданных

доверительных

интервалов

точность

прогнозов

одинакова.

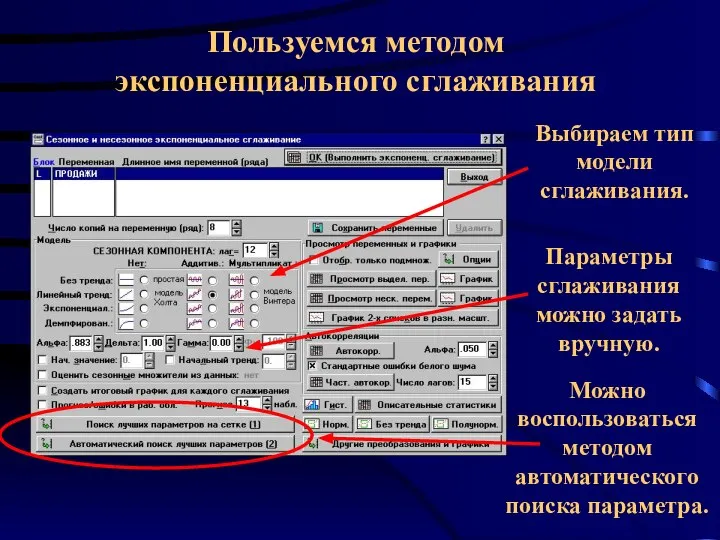

Пользуемся методом

экспоненциального сглаживания

Выбираем тип

модели

сглаживания.

Параметры

сглаживания

можно задать

вручную.

Можно

воспользоваться

методом

автоматического

поиска параметра.

Пользуемся методом

экспоненциального сглаживания

Выбираем тип

модели

сглаживания.

Параметры

сглаживания

можно задать

вручную.

Можно

воспользоваться

методом

автоматического

поиска параметра.

Сравниваем результаты прогнозов

на последний год выборки с

наблюдаемыми:

Сглаживание

отражает

общую тенденцию,

но менее

чувствительно

к отдельным

колебаниям.

Сравниваем результаты прогнозов

на последний год выборки с

наблюдаемыми:

Сглаживание

отражает

общую тенденцию,

но менее

чувствительно

к отдельным

колебаниям.

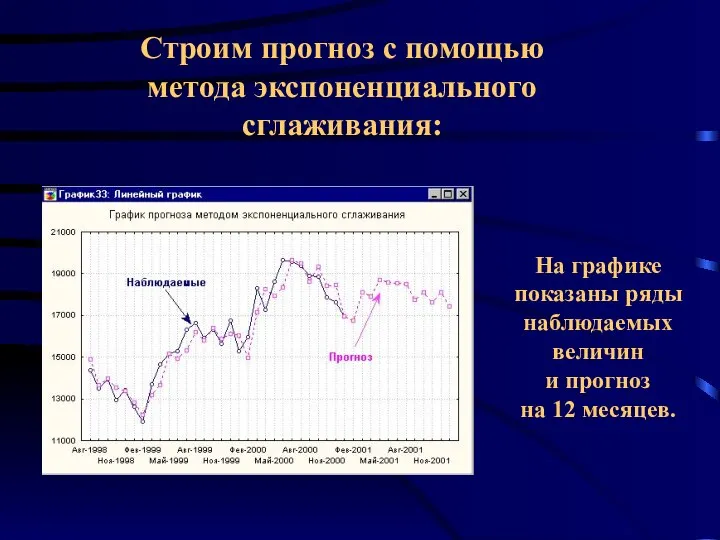

Строим прогноз с помощью

метода экспоненциального

сглаживания:

На графике

показаны ряды

наблюдаемых

величин

и прогноз

на 12

Строим прогноз с помощью

метода экспоненциального

сглаживания:

На графике

показаны ряды

наблюдаемых

величин

и прогноз

на 12

Локальные и глобальные компьютерные сети

Локальные и глобальные компьютерные сети Система автономной навигации антропоморфного робота

Система автономной навигации антропоморфного робота Творческий проект по информатике. Новогодняя анимация

Творческий проект по информатике. Новогодняя анимация Информационные процессы в естественных и искусственных системах 10 класс

Информационные процессы в естественных и искусственных системах 10 класс Группа Fps Team

Группа Fps Team Алгоритми і проекти

Алгоритми і проекти Автоматизированные информационные системы Федеральной налоговой службы

Автоматизированные информационные системы Федеральной налоговой службы №2 Организация сети с использованием коммутатора

№2 Организация сети с использованием коммутатора 20 секретных функций Microsoft Word

20 секретных функций Microsoft Word Manual QA course. Базы данных ( Lecture 16.1)

Manual QA course. Базы данных ( Lecture 16.1) WinApi. Основные типы данных

WinApi. Основные типы данных Информационная деятельность человека (3 класс)

Информационная деятельность человека (3 класс) Алгоритмическая конструкция Ветвление. 8 класс

Алгоритмическая конструкция Ветвление. 8 класс Презентация "Информационные процессы в информационных объектах" - скачать презентации по Информатике

Презентация "Информационные процессы в информационных объектах" - скачать презентации по Информатике Решение логических задач

Решение логических задач Опасности Интернета. Вирусы

Опасности Интернета. Вирусы Технологии построения web-интерфейсов

Технологии построения web-интерфейсов С компьютером на "ты"

С компьютером на "ты" Программы для восстановления данных на жестких дисках

Программы для восстановления данных на жестких дисках Прикладная информатика. (Лекция 1)

Прикладная информатика. (Лекция 1) Информационная культураества

Информационная культураества Журнал транзакций

Журнал транзакций Автоматизированная информационная система результатов обучающихся в детской спортивной школе

Автоматизированная информационная система результатов обучающихся в детской спортивной школе Архитектура операционных систем

Архитектура операционных систем Виды геометрических моделей, их свойства. Понятия о каркасном и твердотельном моделировании. (Лекция 6)

Виды геометрических моделей, их свойства. Понятия о каркасном и твердотельном моделировании. (Лекция 6) Игры на ПК и на айфон

Игры на ПК и на айфон Правила безопасности в кабинете информатики Презентацию выполнил ученик 8б класса Заикин Кирилл

Правила безопасности в кабинете информатики Презентацию выполнил ученик 8б класса Заикин Кирилл Схема распайки разъёма XLR. Основы технологий обработки аудио- и видеоинформации

Схема распайки разъёма XLR. Основы технологий обработки аудио- и видеоинформации