- Економічна інформація і засоби її формалізованого опису

Содержание

- 2. План Поняття економічної інформації. Структура економічної інформації. Властивості економічної інформації. Класифікація і кодування економічної інформації.

- 3. ? Література: Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. Інформаційні системи бухгалтерського обліку, – Житомир,

- 4. 1. Поняття економічної інформації

- 5. Інформація (від лат. information - роз'яснення, виклад) - це відомості, повідомлення про будь-яку подію, діяльність

- 6. Зовнішня інформація - дані про різні аспекти економічної, екологічної, політичної, соціальної та інших сфер, що оточують

- 7. Канали отримання зовнішньої інформації: експертні опитування; статистичні дослідження кон'юнктури ринку; засоби масової інформації тощо.

- 8. Внутрішня інформація на підприємстві - це дані, які виникли переважно в системі обліку, відображають різні часові

- 9. Зовнішня вихідна інформація - відомості в загальновстановлених формах первинних і зведених документів, які надаються зовнішнім користувачам

- 10. Внутрішня вихідна інформація - відомості, які надаються внутрішнім користувачам інформації і служать для управління підприємством, характеризуючи

- 11. Управлінська інформація -інформація, яка обслуговує процеси виробництва, розподілу, обміну і споживання матеріальних благ і забезпечує

- 12. Економічна інформація - це всі відомості в сфері економіки, які необхідно фіксувати, передавати, обробляти і

- 13. Стадії обробки інформації: збір; передача; зберігання; перетворення; споживання.

- 14. Одиниці виміру економічної інформації: натуральні - кількість повідомлень, документів, рядків показників, слів, символів; телеграфні - біт,

- 15. 2. Структура економічної інформації

- 16. Елементи структури економічної інформації: прості елементи – інформаційні одиниці; складні елементи – інформаційні сукупності

- 17. Під інформаційною сукупністю розуміють групу даних, які характеризують об'єкт (процес, операцію).

- 18. Структурні елементи ЕІ: 1. Реквізит - це логічно неподільний елемент показника, який відображає визначені властивості об'єкта

- 19. Реквізити-ознаки характеризують якісні властивості об'єкта, що описується (час і місце дії, прізвище, ім'я, по батькові виконавця,

- 20. 2.Показник – це сукупність логічно пов'язаних реквізитів-ознак і реквізитів-підстав, що має економічний зміст. 3. Документ. 4.

- 21. 5. Інформаційний потік - сукупність масивів даних, що стосується однієї й тієї самої ділянки управлінської роботи.

- 22. 3. Класифікація економічної інформації

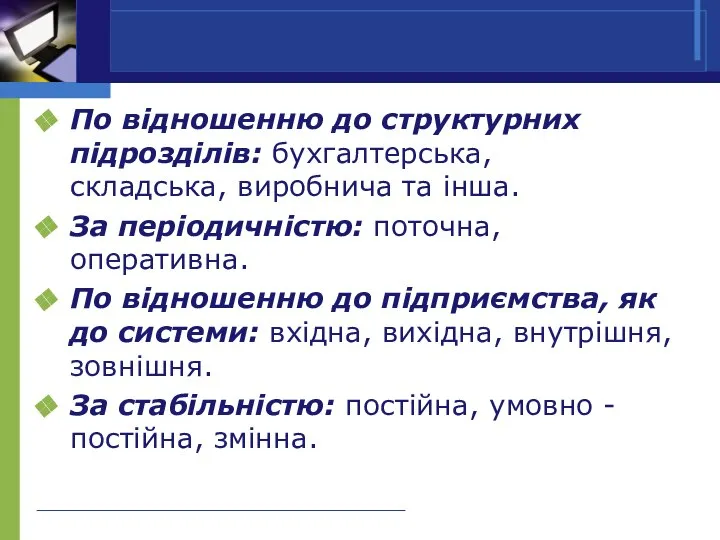

- 23. По відношенню до структурних підрозділів: бухгалтерська, складська, виробнича та інша. За періодичністю: поточна, оперативна. По відношенню

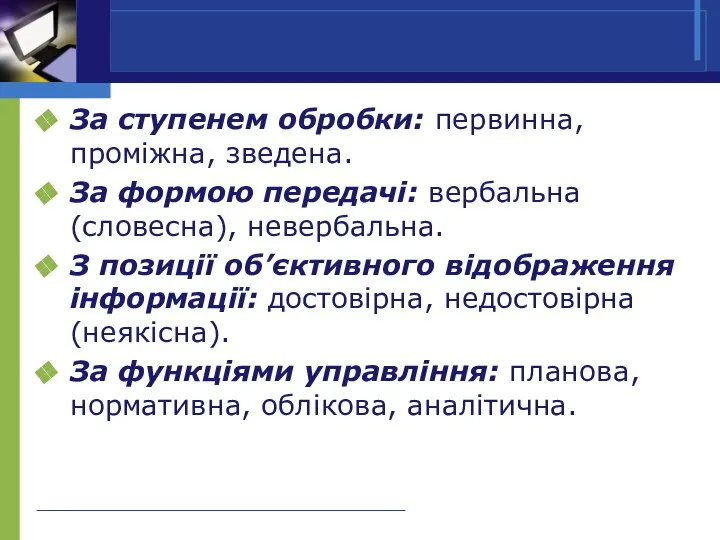

- 24. За ступенем обробки: первинна, проміжна, зведена. За формою передачі: вербальна (словесна), невербальна. З позиції об’єктивного відображення

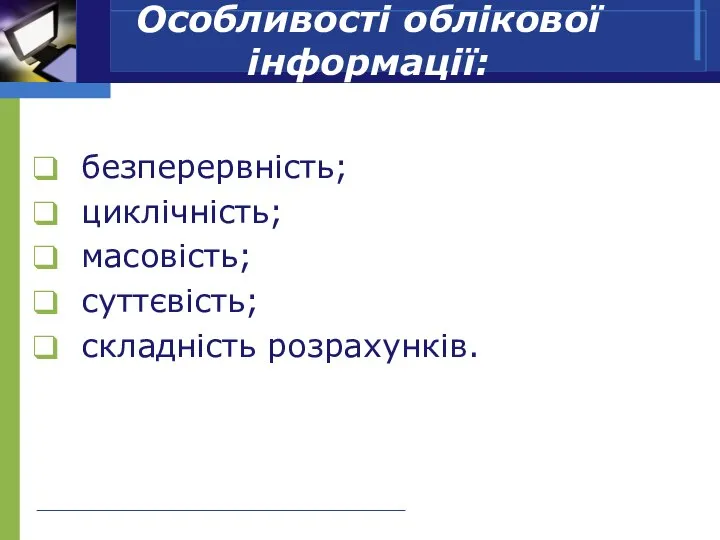

- 25. Особливості облікової інформації: безперервність; циклічність; масовість; суттєвість; складність розрахунків.

- 26. 4. Властивості економічної інформації

- 27. Властивості економічної інформації: вхідна і результатна інформація характеризується тривалістю зберігання; одні і ті ж вхідні дані

- 28. економічна інформація характеризується великим обсягом і простими операціями обробки; одержану результатну інформацію часто використовують як вхідну

- 29. Вимоги до економічної інформації: якість інформації; змістовність; повнота; доступність; актуальність; своєчасність; достовірність; цінність.

- 30. Сучасна людина для зберігання інформації використовує: книги магнітні стрічки фотоплівка лазерні диски флеш-накопичувач

- 32. Скачать презентацию

План

Поняття економічної інформації.

Структура економічної інформації.

Властивості економічної інформації.

Класифікація і кодування економічної інформації.

План

Поняття економічної інформації.

Структура економічної інформації.

Властивості економічної інформації.

Класифікація і кодування економічної інформації.

? Література:

Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. Інформаційні системи

? Література:

Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук. Інформаційні системи

1. Поняття економічної інформації

1. Поняття економічної інформації

Інформація (від лат. information - роз'яснення, виклад) - це відомості,

Зовнішня інформація - дані про різні аспекти економічної, екологічної, політичної, соціальної

Зовнішня інформація - дані про різні аспекти економічної, екологічної, політичної, соціальної

Канали отримання зовнішньої інформації:

експертні опитування;

статистичні дослідження кон'юнктури ринку;

засоби масової інформації

Канали отримання зовнішньої інформації:

експертні опитування;

статистичні дослідження кон'юнктури ринку;

засоби масової інформації

Внутрішня інформація на підприємстві - це дані, які виникли переважно в

Зовнішня вихідна інформація - відомості в загальновстановлених формах первинних і зведених

Внутрішня вихідна інформація - відомості, які надаються внутрішнім користувачам інформації і

Управлінська інформація -інформація, яка обслуговує процеси виробництва, розподілу, обміну і

Управлінська інформація -інформація, яка обслуговує процеси виробництва, розподілу, обміну і

Економічна інформація - це всі відомості в сфері економіки, які

Стадії обробки інформації:

збір;

передача;

зберігання;

перетворення;

споживання.

Стадії обробки інформації:

збір;

передача;

зберігання;

перетворення;

споживання.

Одиниці виміру економічної інформації:

натуральні - кількість повідомлень, документів, рядків показників, слів,

Одиниці виміру економічної інформації:

натуральні - кількість повідомлень, документів, рядків показників, слів,

2. Структура економічної інформації

2. Структура економічної інформації

Елементи структури економічної інформації:

прості елементи – інформаційні одиниці;

складні елементи – інформаційні

Елементи структури економічної інформації:

прості елементи – інформаційні одиниці;

складні елементи – інформаційні

Під інформаційною сукупністю розуміють групу даних, які характеризують об'єкт (процес,

Структурні елементи ЕІ:

1. Реквізит - це логічно неподільний елемент показника, який

Структурні елементи ЕІ:

1. Реквізит - це логічно неподільний елемент показника, який

Реквізити-ознаки характеризують якісні властивості об'єкта, що описується (час і місце дії,

Реквізити-ознаки характеризують якісні властивості об'єкта, що описується (час і місце дії,

2.Показник – це сукупність логічно пов'язаних реквізитів-ознак і реквізитів-підстав, що має

5. Інформаційний потік - сукупність масивів даних, що стосується однієї й

3. Класифікація економічної інформації

По відношенню до структурних підрозділів: бухгалтерська, складська, виробнича та інша.

За періодичністю:

По відношенню до структурних підрозділів: бухгалтерська, складська, виробнича та інша.

За періодичністю:

За ступенем обробки: первинна, проміжна, зведена.

За формою передачі: вербальна (словесна), невербальна.

З

За ступенем обробки: первинна, проміжна, зведена.

За формою передачі: вербальна (словесна), невербальна.

З

Особливості облікової інформації:

безперервність;

циклічність;

масовість;

суттєвість;

складність розрахунків.

Особливості облікової інформації:

безперервність;

циклічність;

масовість;

суттєвість;

складність розрахунків.

4. Властивості економічної інформації

Властивості економічної інформації:

вхідна і результатна інформація характеризується тривалістю зберігання;

одні і ті

Властивості економічної інформації:

вхідна і результатна інформація характеризується тривалістю зберігання;

одні і ті

економічна інформація характеризується великим обсягом і простими операціями обробки;

одержану результатну інформацію

одержану результатну інформацію

Вимоги до економічної інформації:

якість інформації;

змістовність;

повнота;

доступність;

актуальність;

своєчасність;

Вимоги до економічної інформації:

якість інформації;

змістовність;

повнота;

доступність;

актуальність;

своєчасність;

Сучасна людина для зберігання інформації використовує:

книги

магнітні

стрічки

фотоплівка

лазерні

диски

флеш-накопичувач

Сучасна людина для зберігання інформації використовує:

книги

магнітні

стрічки

фотоплівка

лазерні

диски

флеш-накопичувач

Олимпиада по искусственному интеллекту для детей до 18 лет

Олимпиада по искусственному интеллекту для детей до 18 лет Презентация "Общие свойства группы объектов. Особенные свойства объектов подгруппы" - скачать презентации по Информатике

Презентация "Общие свойства группы объектов. Особенные свойства объектов подгруппы" - скачать презентации по Информатике Безопасность и целостность баз данных

Безопасность и целостность баз данных Проект Гнездо

Проект Гнездо Методы разработки и выбора альтернатив

Методы разработки и выбора альтернатив Информационные ресурсы интернета

Информационные ресурсы интернета Информационное обеспечение специалистов научно-технической сферы

Информационное обеспечение специалистов научно-технической сферы Архивация файлов

Архивация файлов Представления текста в компьютере

Представления текста в компьютере Кодирование и декодирование информации (7 класс)

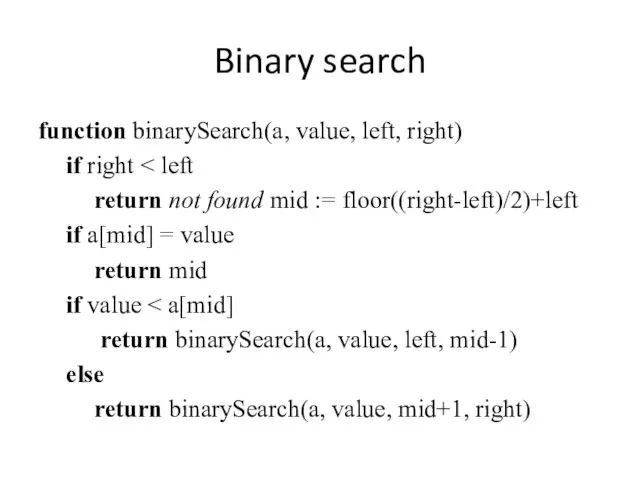

Кодирование и декодирование информации (7 класс) Binary search

Binary search Язык запросов к реляционным базам данных. Операторы манипулирования и изменения данных

Язык запросов к реляционным базам данных. Операторы манипулирования и изменения данных Дети и электронные ресурсы Кисловская Г.А. 27.04.11 г.

Дети и электронные ресурсы Кисловская Г.А. 27.04.11 г. Создание и заполнение базы данных

Создание и заполнение базы данных Информационные хранилища

Информационные хранилища Управление и кибернетика. Управление с обратной связью

Управление и кибернетика. Управление с обратной связью Единицы измерения информации

Единицы измерения информации Кодирование информации с помощью знаковых систем

Кодирование информации с помощью знаковых систем Razoom. Интерактивная библиотека, база данных, площадка для онлайн обучения и общения реальных людей с цифровыми клонами

Razoom. Интерактивная библиотека, база данных, площадка для онлайн обучения и общения реальных людей с цифровыми клонами Игра «Весёлая информатика» для учащихся 8-х классов

Игра «Весёлая информатика» для учащихся 8-х классов Информационная модель и её описание

Информационная модель и её описание Основные понятия BIM

Основные понятия BIM Swing & SWT

Swing & SWT Интеллектуальные информационные системы. Основные понятия и определения

Интеллектуальные информационные системы. Основные понятия и определения Разработка предложений по оптимизации информационного обеспечения въездного туризма в РФ

Разработка предложений по оптимизации информационного обеспечения въездного туризма в РФ Процессоры фирмы Intel до Pentium III

Процессоры фирмы Intel до Pentium III  Базы данных и основы работы в СУБД

Базы данных и основы работы в СУБД InterBase is a relational database management system

InterBase is a relational database management system