- Информационно-аналитическое обеспечение научного исследования

Содержание

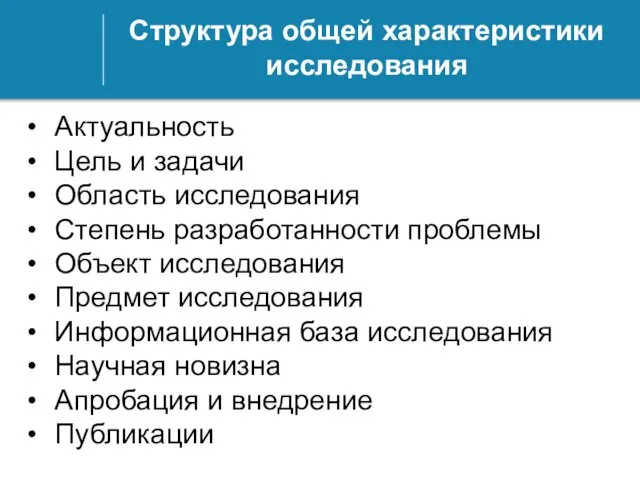

- 2. Структура общей характеристики исследования Актуальность Цель и задачи Область исследования Степень разработанности проблемы Объект исследования Предмет

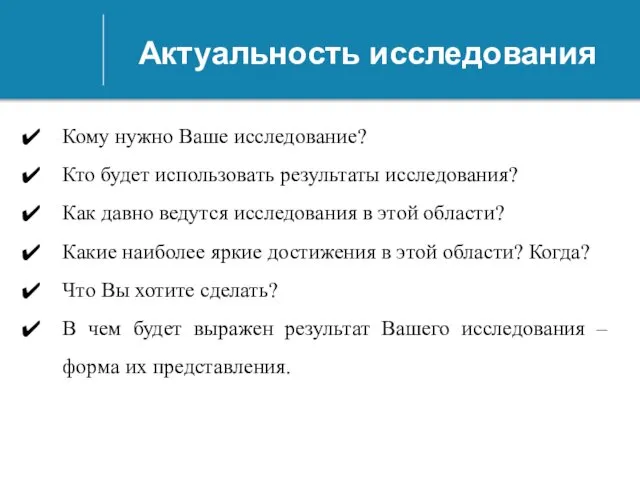

- 3. Актуальность исследования Кому нужно Ваше исследование? Кто будет использовать результаты исследования? Как давно ведутся исследования в

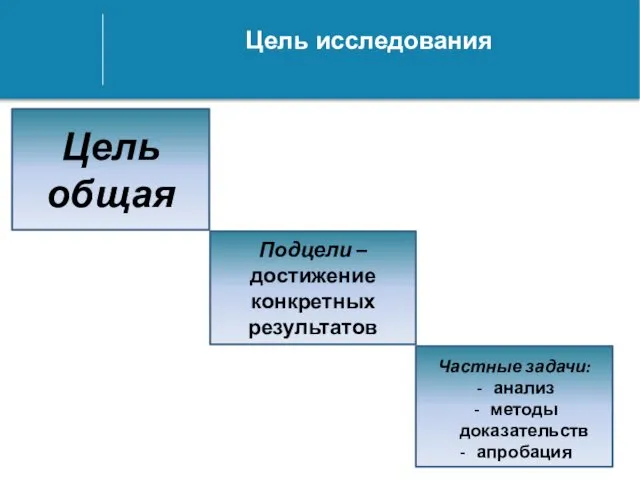

- 4. Цель исследования Цель общая Подцели – достижение конкретных результатов Частные задачи: анализ методы доказательств апробация

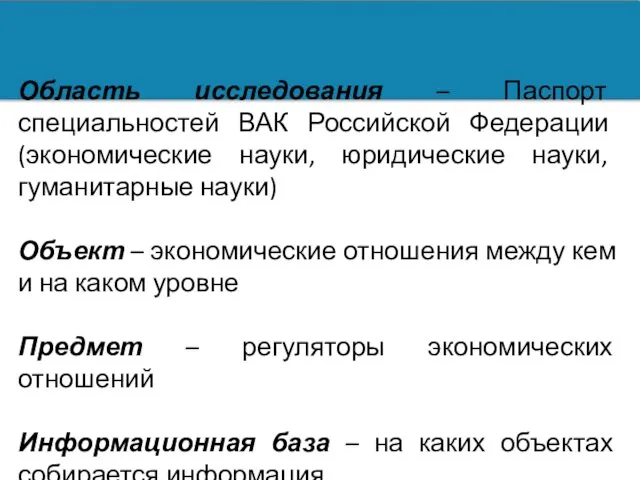

- 5. Область исследования – Паспорт специальностей ВАК Российской Федерации (экономические науки, юридические науки, гуманитарные науки) Объект –

- 6. Степень разработанности вопроса – теоретическая база исследования Фундаментальные научные исследования (диссертационные работы и научные отчеты базовых

- 7. Информационная база Статистические сборники; Данные периодической печати – результаты экспертиз, рейтингов, обзоров, отчетов специализированных организаций; Данные,

- 8. Методы научных исследований Методы научных исследований Общелогические методы и приемы исследований Методы теоретического познания Методы эмпирического

- 9. Научная новизна Общая форму-лировка Составля-ющие научной новизны (по подцелям и задачам) Практические рекомендации: -методики -модели -регламенты

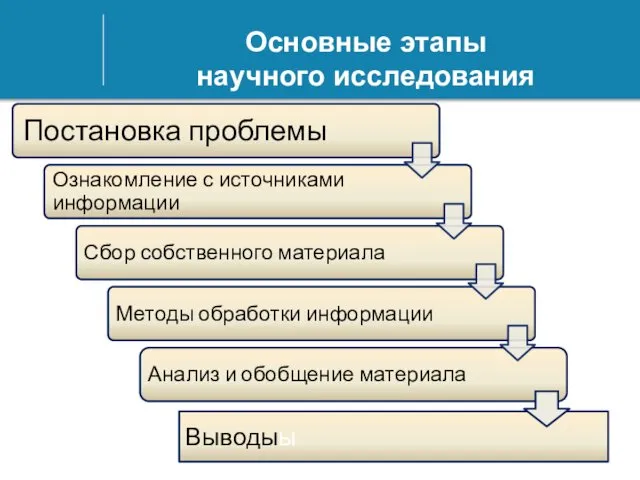

- 10. Основные этапы научного исследования Выводыы

- 11. Карта соответствия

- 12. Информационное обеспечение Материалы, собираемые и обобщенные автором по объектам исследования конкретных организаций: учетная информация; данные наблюдений;

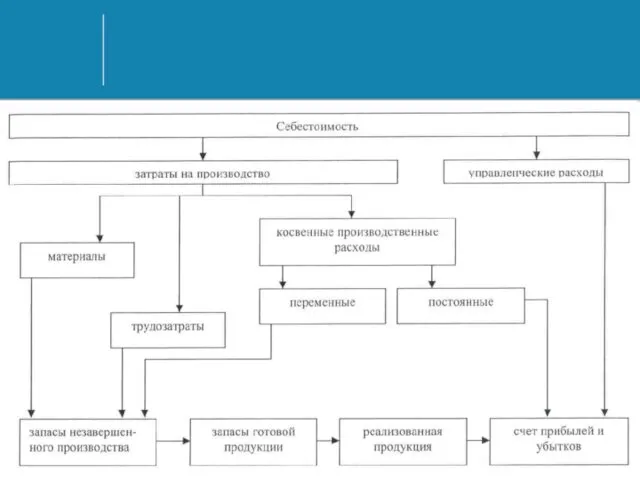

- 13. Подсистемы бухгалтерского учета

- 15. Управление деятельностью: планирование, совершенствование и проверка

- 16. Сочетание процессного, системного и ситуационного походов к управлению организацией

- 17. Принципиальная схема процедур формирования информационно-аналитического обеспечения стратегии устойчивого развития Особенности подхода

- 18. Выявлены и обоснованы принципы УР хозяйствующего субъекта

- 19. Бухгалтерская (финансовая) отчетность (этапы развития) Отчетность экономических субъектов Бухгалтерская отчетность отдельного юридического лица Финансовая отчетность отдельного

- 20. Современные концепции формирования комплексного публичного отчета организации Концепция отчетности об устойчивом развитии организации Концепция интегрированной отчетности

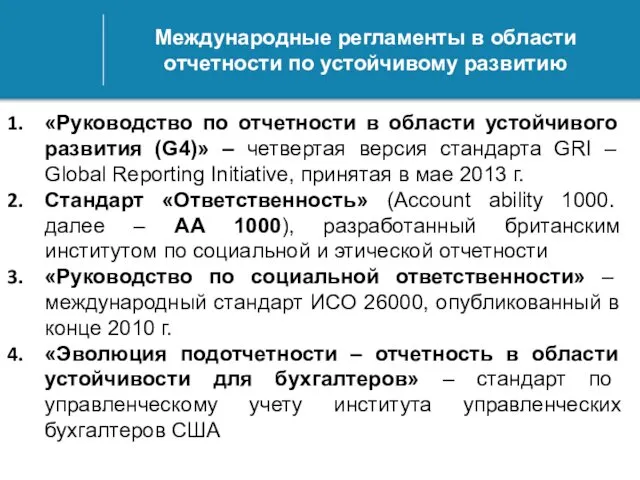

- 21. Международные регламенты в области отчетности по устойчивому развитию «Руководство по отчетности в области устойчивого развития (G4)»

- 22. Три сферы отчетности об устойчивом развитии

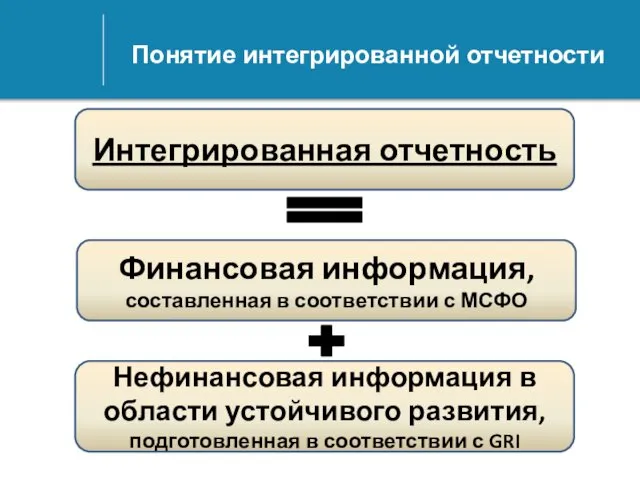

- 23. Понятие интегрированной отчетности Интегрированная отчетность Финансовая информация, составленная в соответствии с МСФО Нефинансовая информация в области

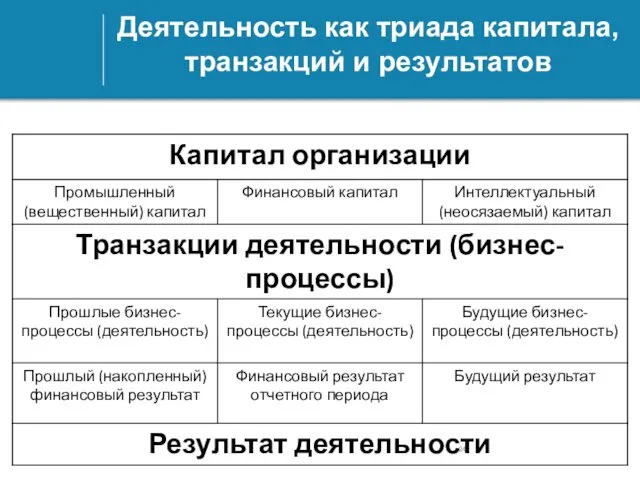

- 24. Деятельность как триада капитала, транзакций и результатов

- 25. Исторический аспект развития категории капитал

- 26. Предпосылки составления финансовой отчетности

- 27. Результаты анализа полноты и качества раскрытия информации об УР в нефинансовых отчетах российских компаний

- 28. Результаты анализа полноты и качества раскрытия информации об УР в нефинансовых отчетах российских компаний (продолжение)

- 29. Информационная система управленческой отчетности

- 30. Корректировка системы финансового учета Ключевая информация финансового учета и отчетности в новой системе учета и отчетности

- 31. Оценка существенных фактов о текущем и будущем финансовом состоянии организации Решение проблемы стоимостной оценки фактов, не

- 32. Применение профессионального суждения при отражении в учете и отчетности Величины остаточной стоимости основных средств и нематериальных

- 33. Учет в исторических и рыночных ценах Действующий принцип формирования информации финансового учета на базе исторических цен

- 34. Учет влияния инфляции Еще один аспект, который свидетельствует об условности информации финансового учета, связан с искажающим

- 35. Переход на МСФО Отдельная проблема, касающаяся возможности использования данных бухгалтерского учета в качестве информационной базы отчетности

- 36. Структура интеллектуального капитала предприятия

- 37. Характеристика бизнес-процессов Бизнес-процесс – поток работы (элементарных операций», переходящих от одного человека к другому, а для

- 38. Обеспечение технологической устойчивости экономического субъекта Стандартизация Унификация Нормализация Типизация Взаимоувязка нормативного регулирования процессов Постоянное совершенствование основных

- 39. Современные концепции формирования комплексного публичного отчета организации Бизнес-процесс управления (корпоративное управление) Бизнес-процессы финансовой деятельности Бизнес-процесс инновационной

- 40. Инвестиционная оценка, стратегическое управление и развитие корпоративной отчетности

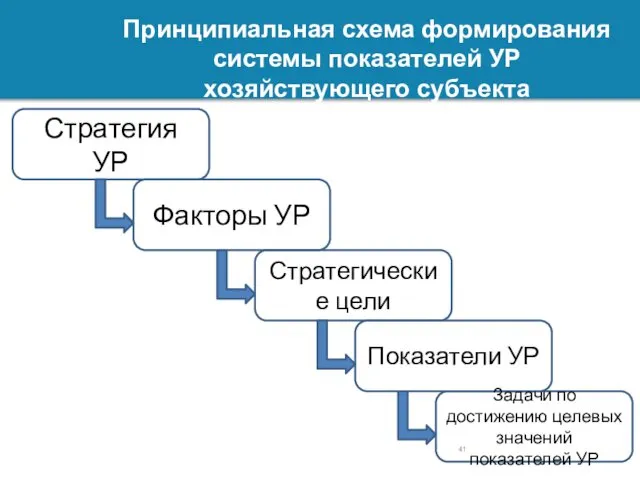

- 41. Принципиальная схема формирования системы показателей УР хозяйствующего субъекта Стратегия УР Показатели УР Факторы УР Стратегические цели

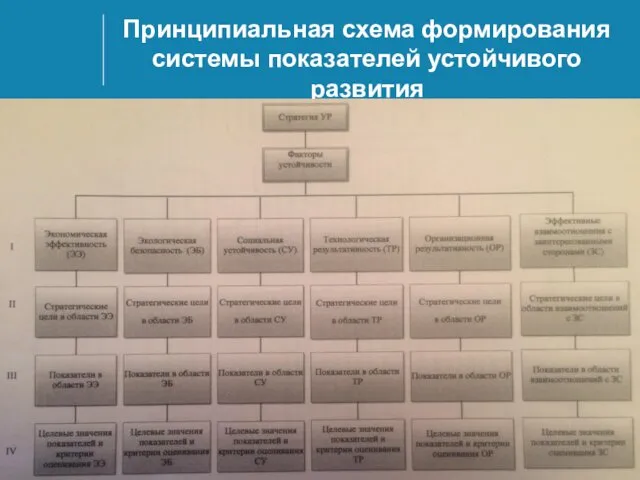

- 42. Принципиальная схема формирования системы показателей устойчивого развития

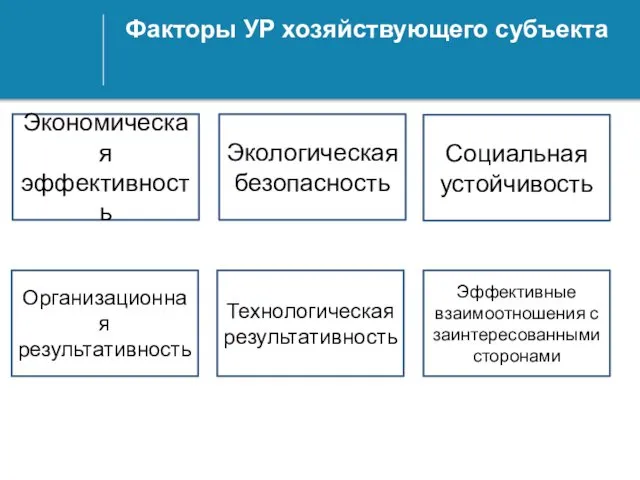

- 43. Факторы УР хозяйствующего субъекта Экономическая эффективность Экологическая безопасность Социальная устойчивость Организационная результативность Технологическая результативность Эффективные взаимоотношения

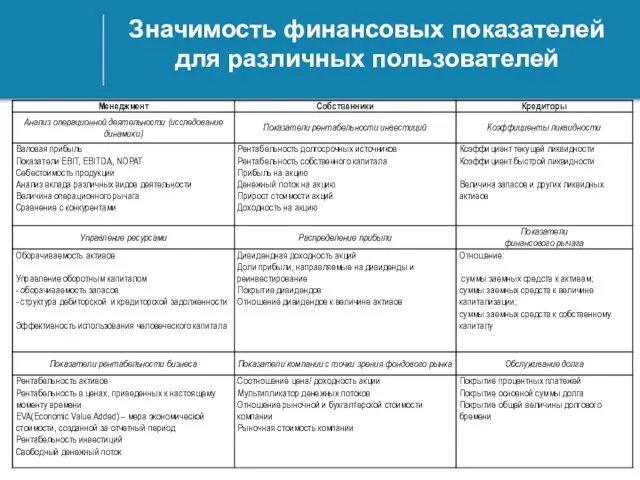

- 44. Значимость финансовых показателей для различных пользователей

- 45. Примерная последовательность составления плана действий для внедрения BSC

- 46. Алгоритм формирования «Экспертных» KPI

- 48. Характеристика конкурентных стратегий организаций

- 49. Отличительные черты основных конкурентных стратегий, ориентированных на достижение преимуществ по издержкам

- 50. Рекомендации по раскрытию информации о ключевых факторах устойчивости и системе показателей. Области совершенствования корпоративной отчетности

- 51. Технология постановки целей SMART-критерии

- 52. Сбалансированная система объединяет показатели эффективности

- 53. Принципиальная структура сбалансированной системы показателей

- 55. Схема развертывания целей на разных уровнях в модели "Tableau de board"

- 56. Взаимосвязь инноваций и их влияние на эффективность производства

- 57. Основные группы системы сбалансированных показателей

- 58. Показатели клиентской базы

- 60. Влияние фазы жизненного цикла продукта на финансовые показатели

- 61. Внедрение продукта на рынок (период с момента поступления товара в продажу до его признания)

- 62. Рост (период с момента признания товара на рынке до насыщения им потребителей)

- 63. Зрелость (период наибольшей продолжительности с момента насыщения рынка продуктом до спада спроса на продукт)

- 64. Спад (период, необходимый для прекращения производства продукта)

- 65. Общая модель процесса: инновации, операционный процесс и послепродажное обслуживание

- 66. Кадровая ситуация и выявление возможностей работников

- 68. Влияние стратегий на выбор методов управления затратами

- 69. Схема установления ключевых параметров управления финансовыми ресурсами

- 70. Структурно-логическая схема управления финансовыми ресурсами

- 71. Алгоритм управления финансовыми ресурсами предприятия

- 72. Методика расчета входящих и выходящих финансовых результатов

- 73. Агрегированная схема управления финансовыми ресурсами предприятия Управление финансовыми ресурсами Прогноз (план) основной деятельности

- 74. Схема установления ключевых параметров управления финансовыми ресурсами

- 75. Варианты управленческого отчета о финансовых результатах

- 76. Пример взаимосвязи между функциональными и целевыми показателями в "Tableau de bord"

- 77. Результат прикладного научного исследования по аудиту и контролю

- 78. Широкой использование данных управленческого учета Данные оперативного производственного учета должны стать преобладающими в условиях реализации концепции

- 79. Концепция бережливого производства Концепция управления предприятием, основанная на постоянном стремлении к устранению всех видов потерь, оценки

- 80. Предложения по внедрению на предприятиях ОПК новой системы учетно-аналитического и контрольного обеспечения

- 81. Показатели, применяемые в операционном анализе

- 82. Показатели, применяемые в операционном анализе (продолжение)

- 83. SWOT-анализ программных продуктов

- 84. Применение информационных систем в аудиторских проверках

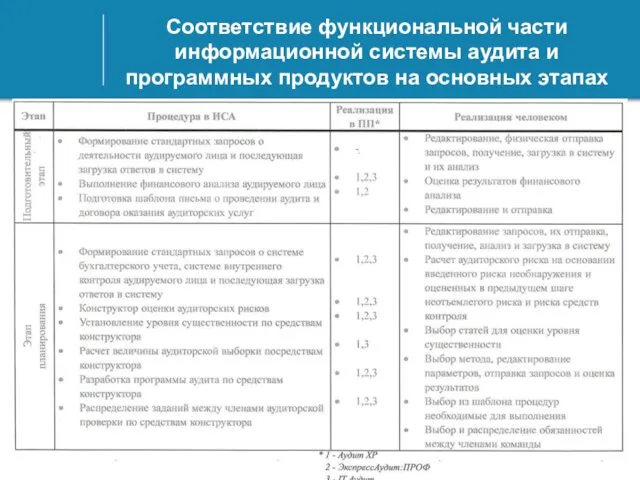

- 85. Соответствие функциональной части информационной системы аудита и программных продуктов на основных этапах аудиторского цикла

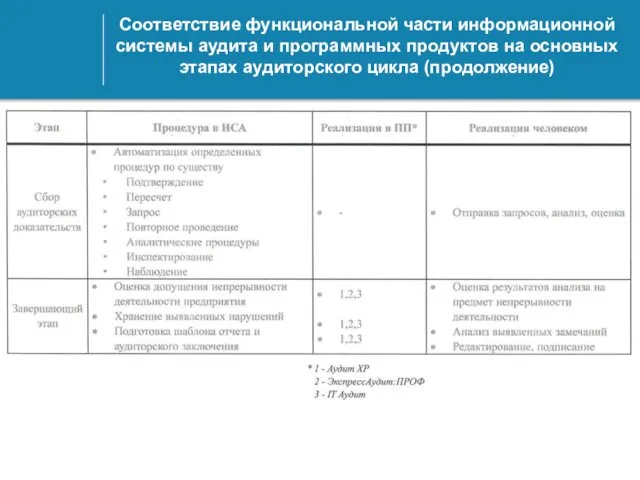

- 86. Соответствие функциональной части информационной системы аудита и программных продуктов на основных этапах аудиторского цикла (продолжение)

- 88. Скачать презентацию

Структура общей характеристики исследования

Актуальность

Цель и задачи

Область исследования

Степень разработанности проблемы

Объект исследования

Предмет исследования

Информационная

Структура общей характеристики исследования

Актуальность

Цель и задачи

Область исследования

Степень разработанности проблемы

Объект исследования

Предмет исследования

Информационная

Актуальность исследования

Кому нужно Ваше исследование?

Кто будет использовать результаты исследования?

Как давно ведутся

Актуальность исследования

Кому нужно Ваше исследование?

Кто будет использовать результаты исследования?

Как давно ведутся

Цель исследования

Цель общая

Подцели – достижение конкретных результатов

Частные задачи:

анализ

методы доказательств

апробация

Цель исследования

Цель общая

Подцели – достижение конкретных результатов

Частные задачи:

анализ

методы доказательств

апробация

Область исследования – Паспорт специальностей ВАК Российской Федерации (экономические науки, юридические

Область исследования – Паспорт специальностей ВАК Российской Федерации (экономические науки, юридические

Степень разработанности вопроса – теоретическая база исследования

Фундаментальные научные исследования (диссертационные работы

Степень разработанности вопроса – теоретическая база исследования

Фундаментальные научные исследования (диссертационные работы

Информационная база

Статистические сборники;

Данные периодической печати – результаты экспертиз, рейтингов, обзоров, отчетов

Информационная база

Статистические сборники;

Данные периодической печати – результаты экспертиз, рейтингов, обзоров, отчетов

Методы научных исследований

Методы научных исследований

Общелогические методы и приемы исследований

Методы теоретического познания

Методы

Методы научных исследований

Методы научных исследований

Общелогические методы и приемы исследований

Методы теоретического познания

Методы

Научная новизна

Общая форму-лировка

Составля-ющие научной новизны

(по подцелям и задачам)

Практические рекомендации:

-методики

-модели

-регламенты

-стандарты

-рекомендации

Апробация

-внедрение в

Научная новизна

Общая форму-лировка

Составля-ющие научной новизны

(по подцелям и задачам)

Практические рекомендации:

-методики

-модели

-регламенты

-стандарты

-рекомендации

Апробация

-внедрение в

Основные этапы

научного исследования

Выводыы

Основные этапы

научного исследования

Выводыы

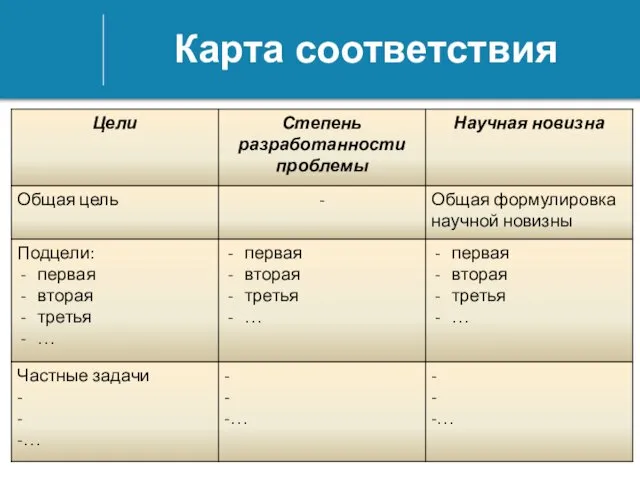

Карта соответствия

Карта соответствия

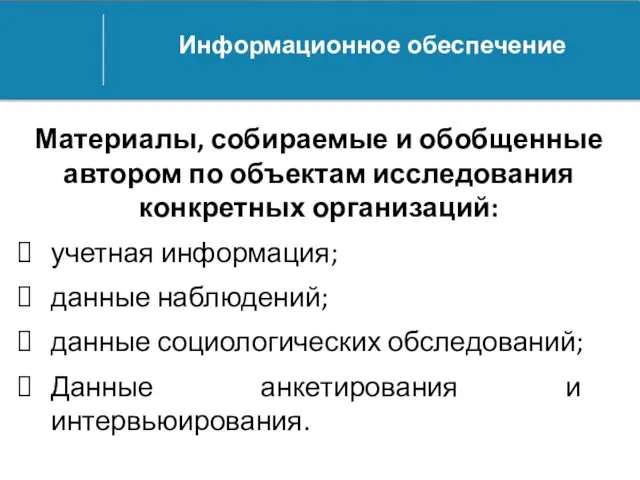

Информационное обеспечение

Материалы, собираемые и обобщенные автором по объектам исследования конкретных организаций:

учетная

Информационное обеспечение

Материалы, собираемые и обобщенные автором по объектам исследования конкретных организаций:

учетная

Подсистемы бухгалтерского учета

Подсистемы бухгалтерского учета

Управление деятельностью: планирование, совершенствование и проверка

Управление деятельностью: планирование, совершенствование и проверка

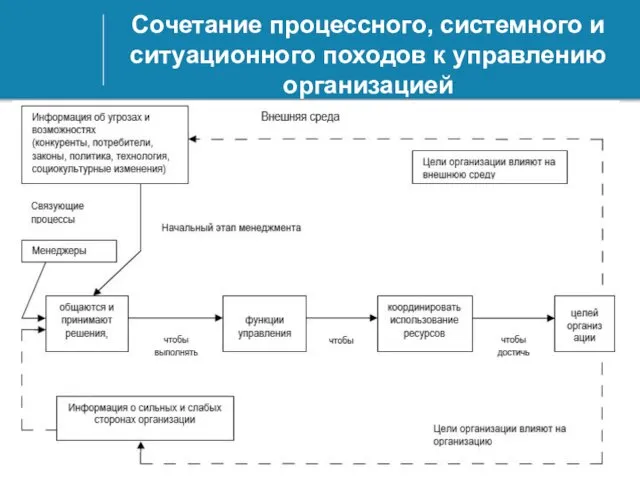

Сочетание процессного, системного и ситуационного походов к управлению организацией

Сочетание процессного, системного и ситуационного походов к управлению организацией

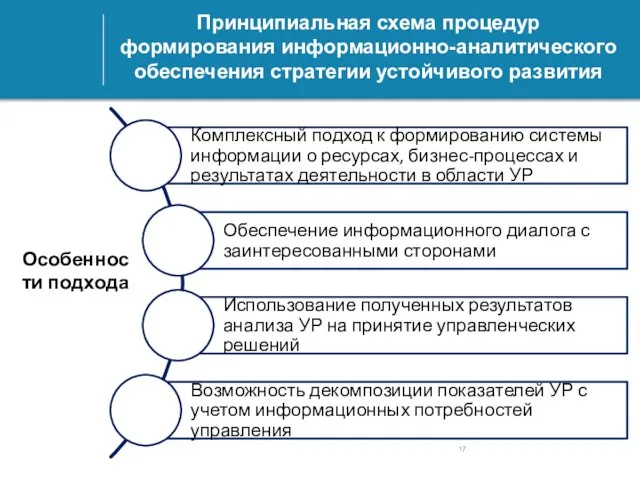

Принципиальная схема процедур формирования информационно-аналитического обеспечения стратегии устойчивого развития

Особенности подхода

Принципиальная схема процедур формирования информационно-аналитического обеспечения стратегии устойчивого развития

Особенности подхода

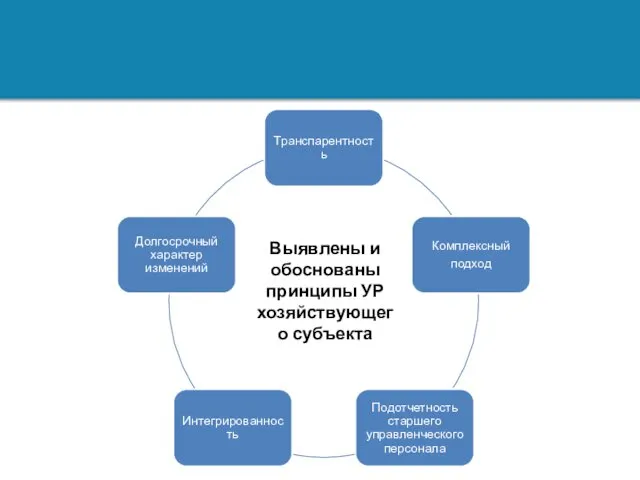

Выявлены и обоснованы принципы УР хозяйствующего субъекта

Выявлены и обоснованы принципы УР хозяйствующего субъекта

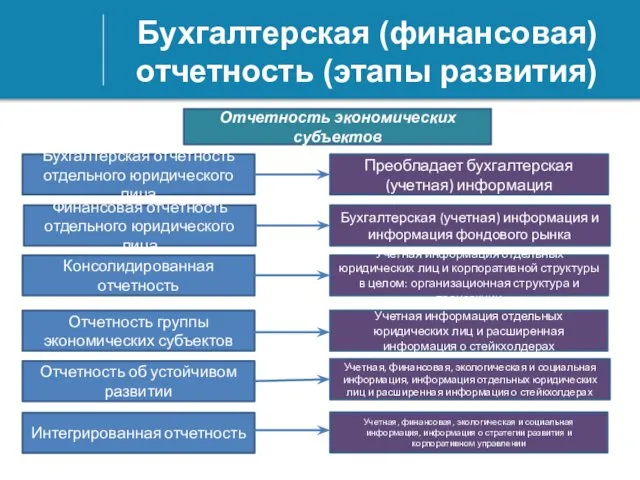

Бухгалтерская (финансовая) отчетность (этапы развития)

Отчетность экономических субъектов

Бухгалтерская отчетность отдельного юридического лица

Финансовая

Бухгалтерская (финансовая) отчетность (этапы развития)

Отчетность экономических субъектов

Бухгалтерская отчетность отдельного юридического лица

Финансовая

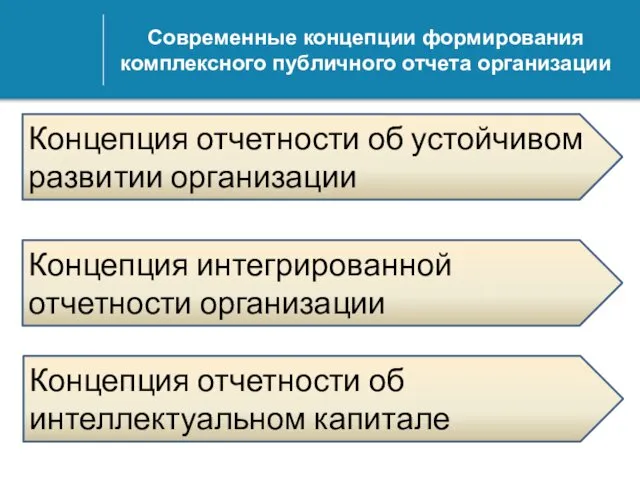

Современные концепции формирования комплексного публичного отчета организации

Концепция отчетности об устойчивом развитии

Современные концепции формирования комплексного публичного отчета организации

Концепция отчетности об устойчивом развитии

Международные регламенты в области отчетности по устойчивому развитию

«Руководство по отчетности в

Международные регламенты в области отчетности по устойчивому развитию

«Руководство по отчетности в

Три сферы отчетности об устойчивом развитии

Три сферы отчетности об устойчивом развитии

Понятие интегрированной отчетности

Интегрированная отчетность

Финансовая информация,

составленная в соответствии с МСФО

Нефинансовая информация в

Понятие интегрированной отчетности

Интегрированная отчетность

Финансовая информация,

составленная в соответствии с МСФО

Нефинансовая информация в

Деятельность как триада капитала, транзакций и результатов

Деятельность как триада капитала, транзакций и результатов

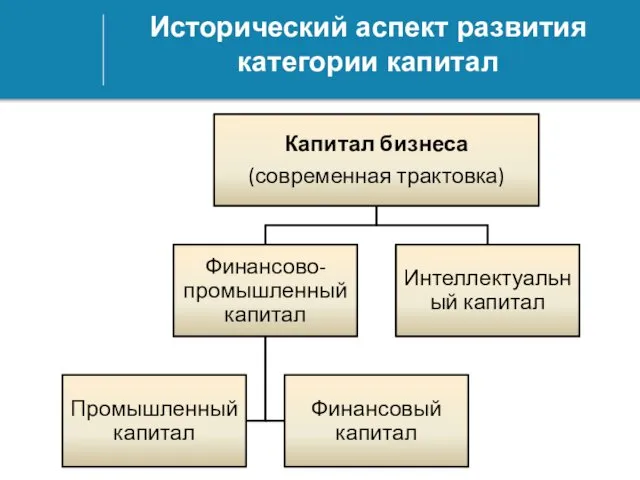

Исторический аспект развития категории капитал

Исторический аспект развития категории капитал

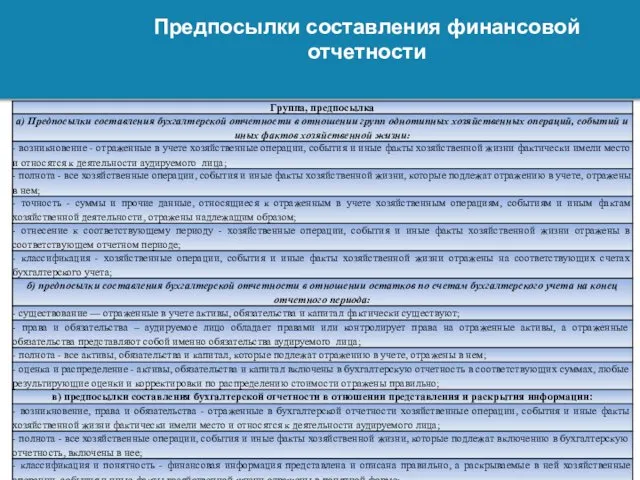

Предпосылки составления финансовой отчетности

Предпосылки составления финансовой отчетности

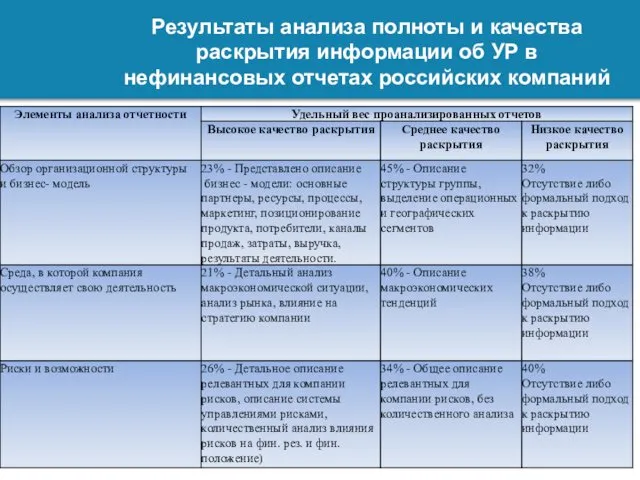

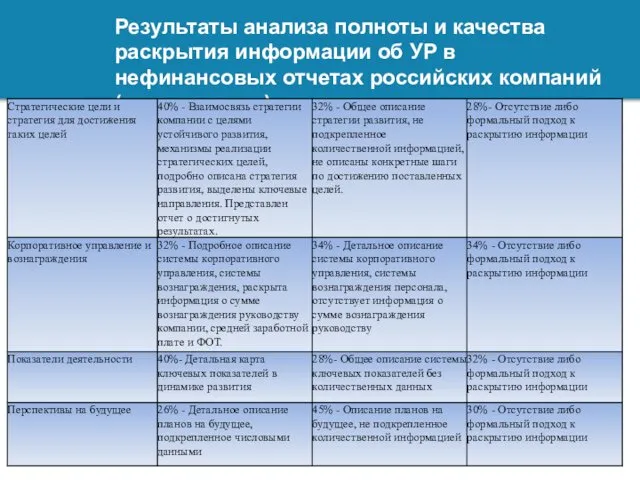

Результаты анализа полноты и качества раскрытия информации об УР в нефинансовых

Результаты анализа полноты и качества раскрытия информации об УР в нефинансовых

Результаты анализа полноты и качества раскрытия информации об УР в нефинансовых

Результаты анализа полноты и качества раскрытия информации об УР в нефинансовых

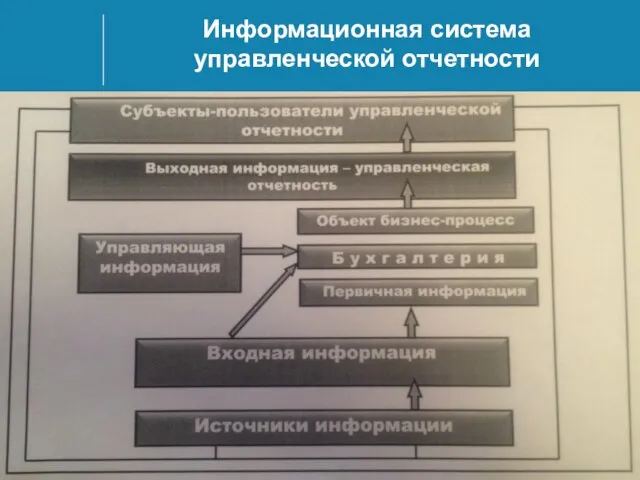

Информационная система управленческой отчетности

Информационная система управленческой отчетности

Корректировка системы финансового учета

Ключевая информация финансового учета и отчетности в новой

Корректировка системы финансового учета

Ключевая информация финансового учета и отчетности в новой

Оценка существенных фактов о текущем и будущем финансовом состоянии организации

Решение проблемы

Оценка существенных фактов о текущем и будущем финансовом состоянии организации

Решение проблемы

Применение профессионального суждения при отражении в учете и отчетности

Величины остаточной стоимости

Применение профессионального суждения при отражении в учете и отчетности

Величины остаточной стоимости

Учет в исторических и рыночных ценах

Действующий принцип формирования информации финансового учета

Учет в исторических и рыночных ценах

Действующий принцип формирования информации финансового учета

Учет влияния инфляции

Еще один аспект, который свидетельствует об условности информации финансового

Учет влияния инфляции

Еще один аспект, который свидетельствует об условности информации финансового

Переход на МСФО

Отдельная проблема, касающаяся возможности использования данных бухгалтерского учета в

Переход на МСФО

Отдельная проблема, касающаяся возможности использования данных бухгалтерского учета в

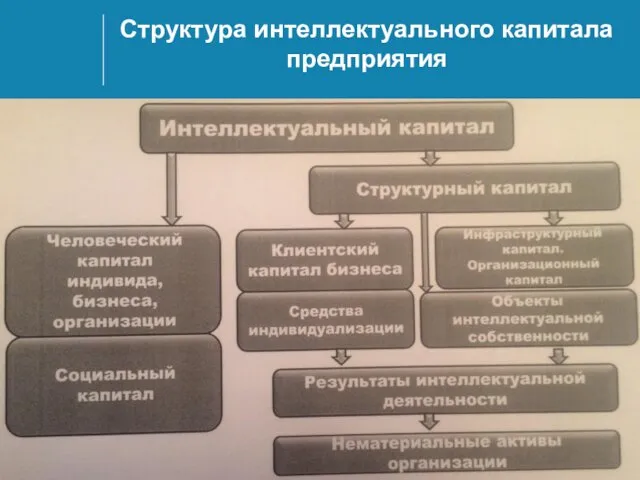

Структура интеллектуального капитала предприятия

Структура интеллектуального капитала предприятия

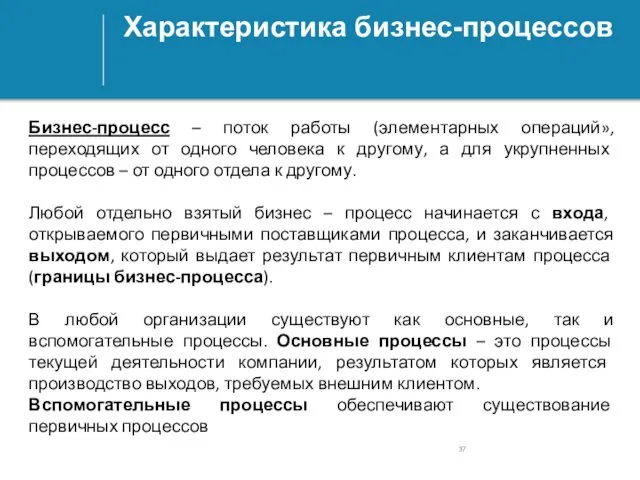

Характеристика бизнес-процессов

Бизнес-процесс – поток работы (элементарных операций», переходящих от одного человека

Характеристика бизнес-процессов

Бизнес-процесс – поток работы (элементарных операций», переходящих от одного человека

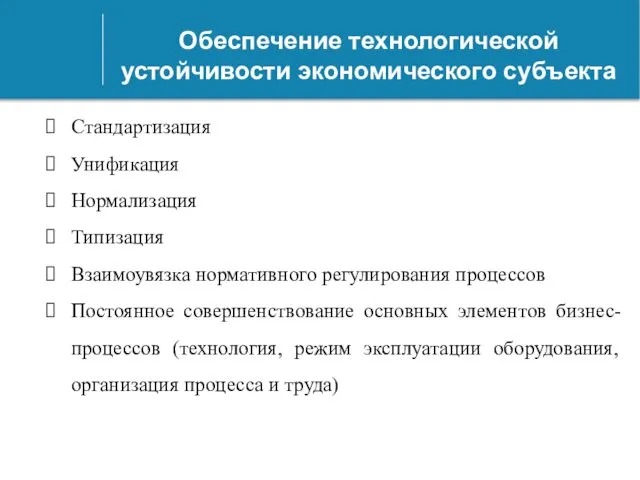

Обеспечение технологической устойчивости экономического субъекта

Стандартизация

Унификация

Нормализация

Типизация

Взаимоувязка нормативного регулирования процессов

Постоянное совершенствование основных элементов

Обеспечение технологической устойчивости экономического субъекта

Стандартизация

Унификация

Нормализация

Типизация

Взаимоувязка нормативного регулирования процессов

Постоянное совершенствование основных элементов

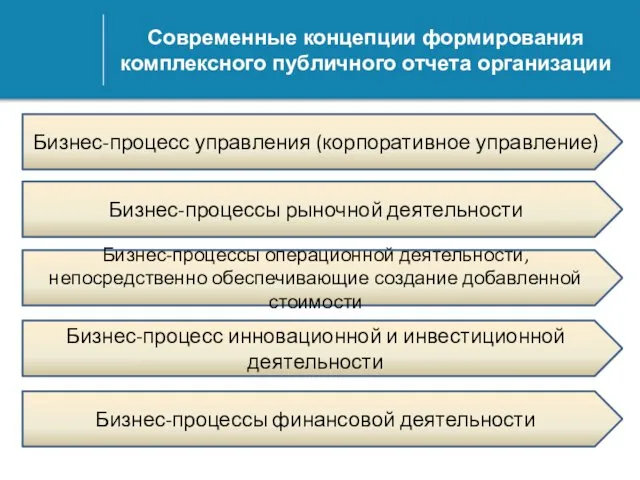

Современные концепции формирования комплексного публичного отчета организации

Бизнес-процесс управления (корпоративное управление)

Бизнес-процессы финансовой

Современные концепции формирования комплексного публичного отчета организации

Бизнес-процесс управления (корпоративное управление)

Бизнес-процессы финансовой

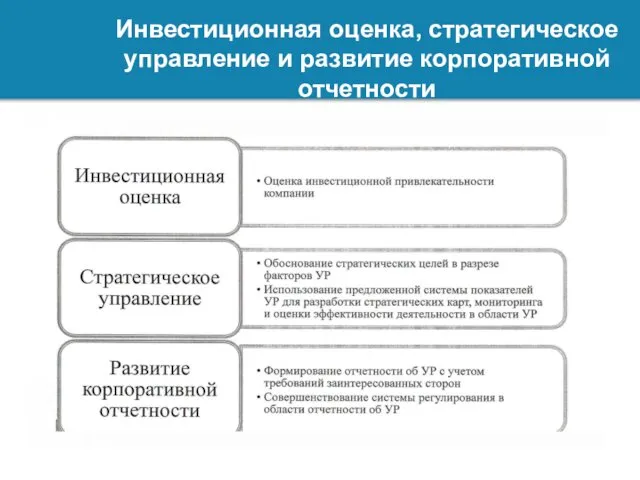

Инвестиционная оценка, стратегическое управление и развитие корпоративной отчетности

Инвестиционная оценка, стратегическое управление и развитие корпоративной отчетности

Принципиальная схема формирования системы показателей УР хозяйствующего субъекта

Стратегия УР

Показатели УР

Факторы УР

Стратегические

Принципиальная схема формирования системы показателей УР хозяйствующего субъекта

Стратегия УР

Показатели УР

Факторы УР

Стратегические

Принципиальная схема формирования системы показателей устойчивого развития

Принципиальная схема формирования системы показателей устойчивого развития

Факторы УР хозяйствующего субъекта

Экономическая эффективность

Экологическая безопасность

Социальная устойчивость

Организационная результативность

Технологическая результативность

Эффективные взаимоотношения с

Факторы УР хозяйствующего субъекта

Экономическая эффективность

Экологическая безопасность

Социальная устойчивость

Организационная результативность

Технологическая результативность

Эффективные взаимоотношения с

Значимость финансовых показателей для различных пользователей

Значимость финансовых показателей для различных пользователей

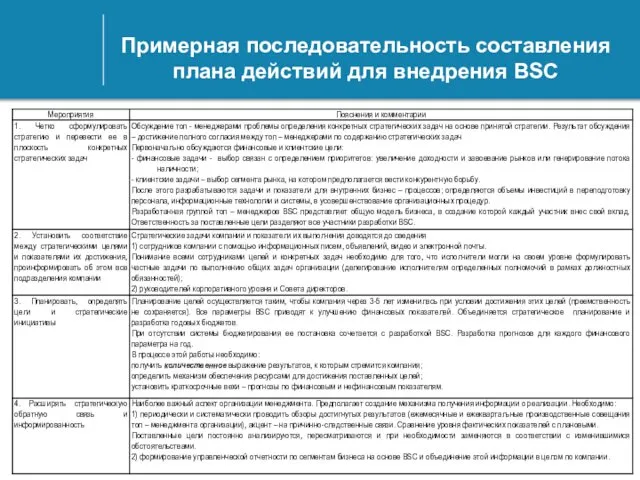

Примерная последовательность составления плана действий для внедрения BSC

Примерная последовательность составления плана действий для внедрения BSC

Алгоритм формирования «Экспертных» KPI

Алгоритм формирования «Экспертных» KPI

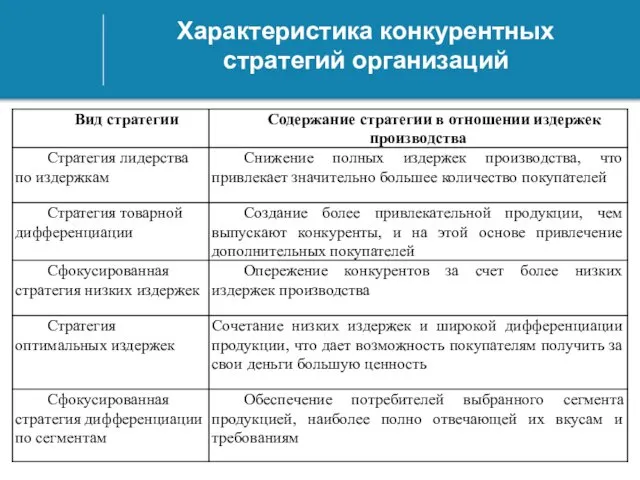

Характеристика конкурентных стратегий организаций

Характеристика конкурентных стратегий организаций

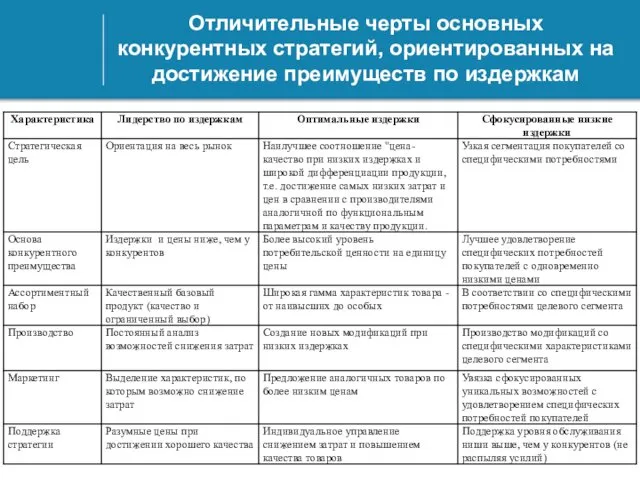

Отличительные черты основных конкурентных стратегий, ориентированных на достижение преимуществ по издержкам

Отличительные черты основных конкурентных стратегий, ориентированных на достижение преимуществ по издержкам

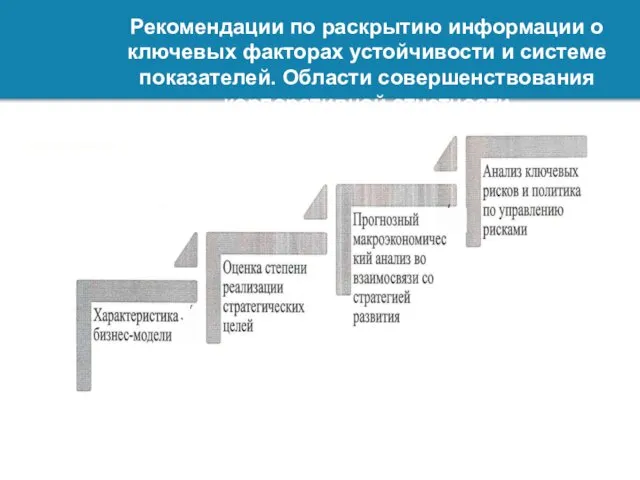

Рекомендации по раскрытию информации о ключевых факторах устойчивости и системе показателей.

Рекомендации по раскрытию информации о ключевых факторах устойчивости и системе показателей.

Технология постановки целей

SMART-критерии

Технология постановки целей

SMART-критерии

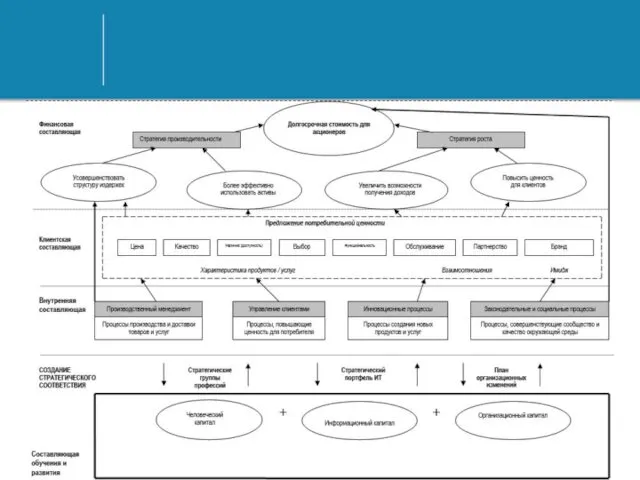

Сбалансированная система объединяет показатели эффективности

Сбалансированная система объединяет показатели эффективности

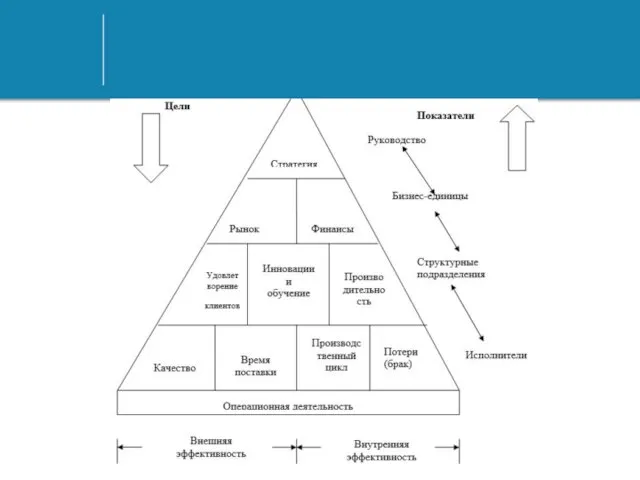

Принципиальная структура сбалансированной системы показателей

Принципиальная структура сбалансированной системы показателей

Схема развертывания целей на разных уровнях в модели "Tableau de board"

Схема развертывания целей на разных уровнях в модели "Tableau de board"

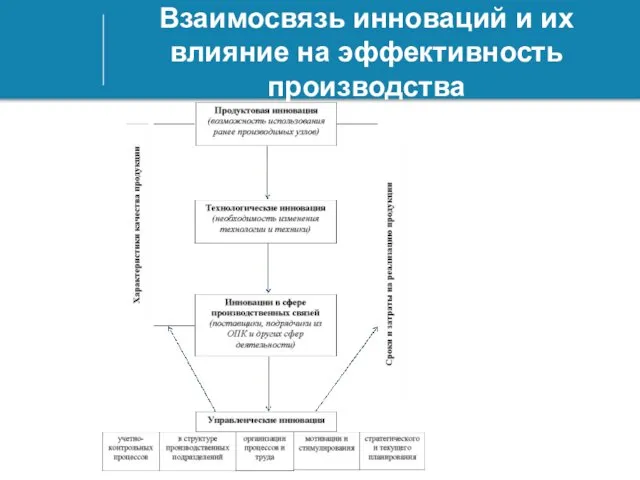

Взаимосвязь инноваций и их влияние на эффективность производства

Взаимосвязь инноваций и их влияние на эффективность производства

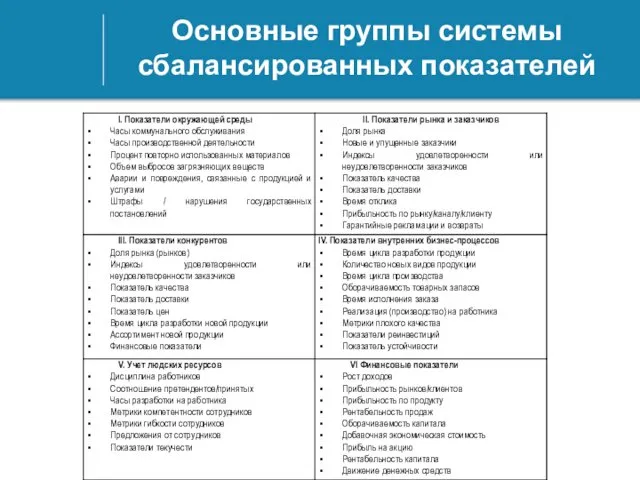

Основные группы системы сбалансированных показателей

Основные группы системы сбалансированных показателей

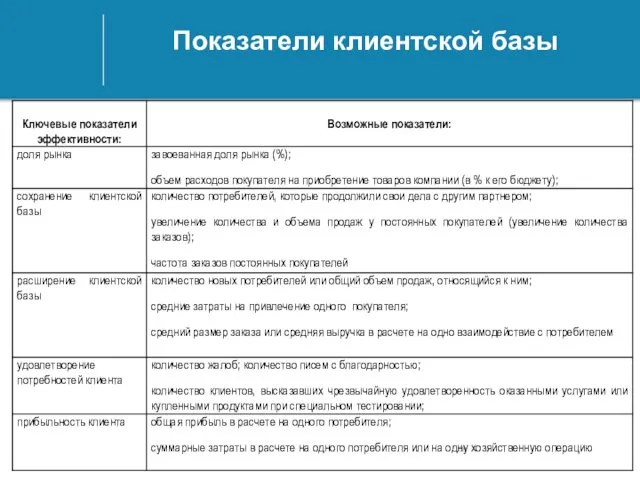

Показатели клиентской базы

Показатели клиентской базы

Влияние фазы жизненного цикла продукта на финансовые показатели

Влияние фазы жизненного цикла продукта на финансовые показатели

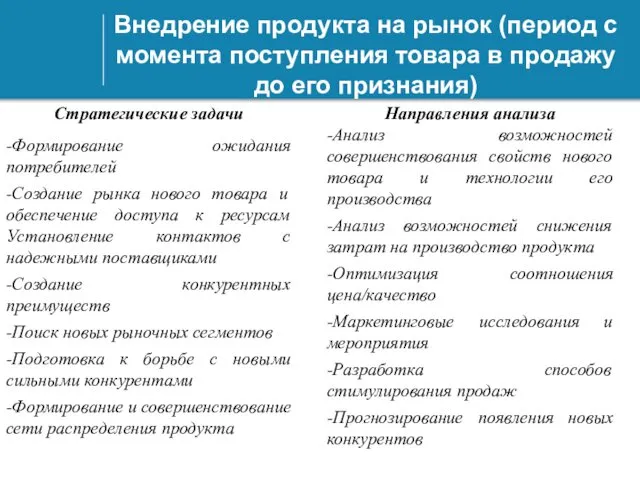

Внедрение продукта на рынок (период с момента поступления товара в продажу

Внедрение продукта на рынок (период с момента поступления товара в продажу

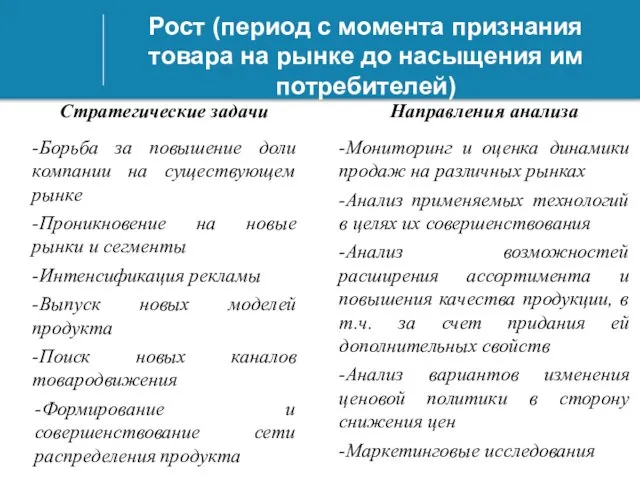

Рост (период с момента признания товара на рынке до насыщения им

Рост (период с момента признания товара на рынке до насыщения им

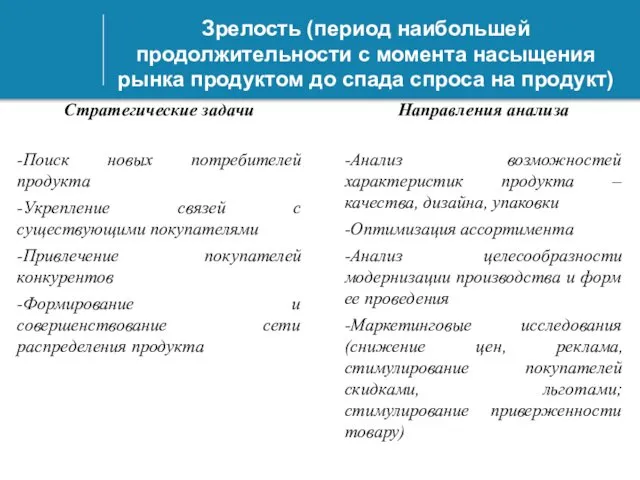

Зрелость (период наибольшей продолжительности с момента насыщения рынка продуктом до спада

Зрелость (период наибольшей продолжительности с момента насыщения рынка продуктом до спада

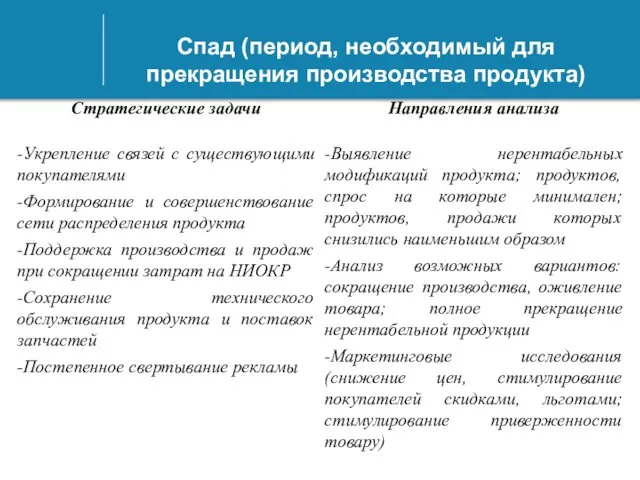

Спад (период, необходимый для прекращения производства продукта)

Спад (период, необходимый для прекращения производства продукта)

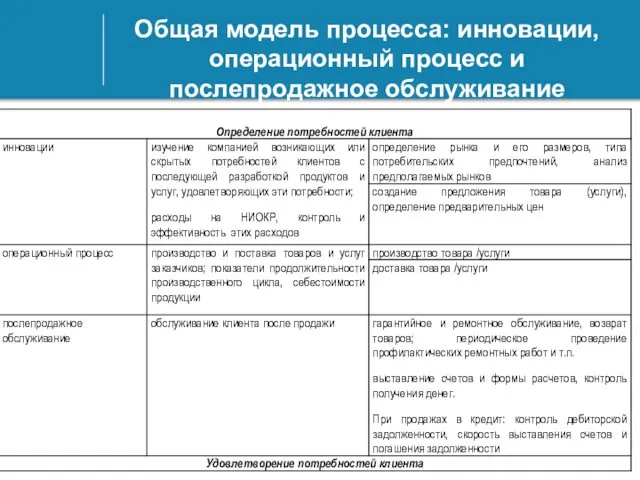

Общая модель процесса: инновации, операционный процесс и послепродажное обслуживание

Общая модель процесса: инновации, операционный процесс и послепродажное обслуживание

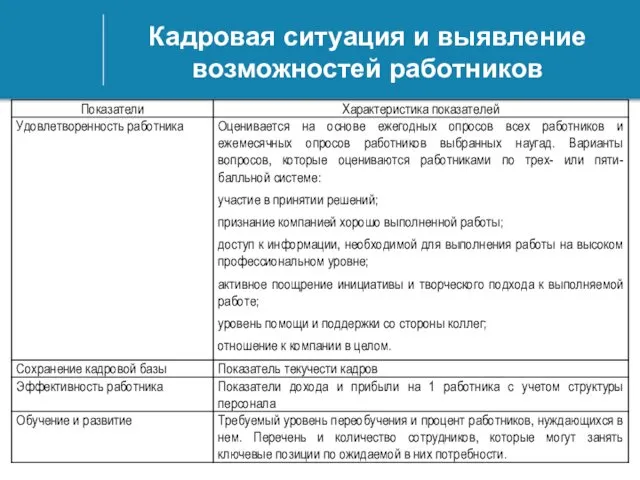

Кадровая ситуация и выявление возможностей работников

Кадровая ситуация и выявление возможностей работников

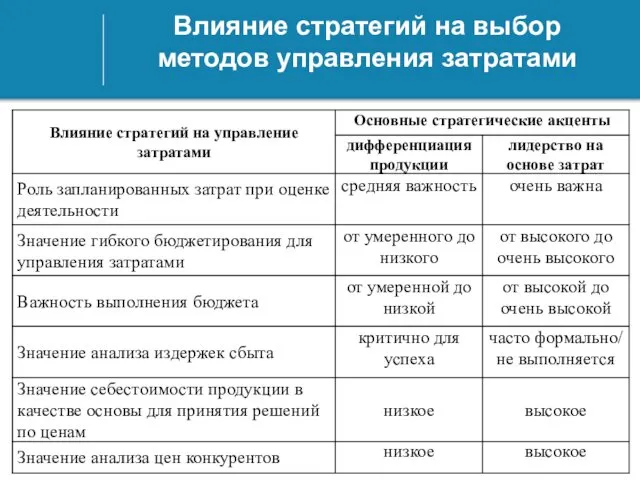

Влияние стратегий на выбор методов управления затратами

Влияние стратегий на выбор методов управления затратами

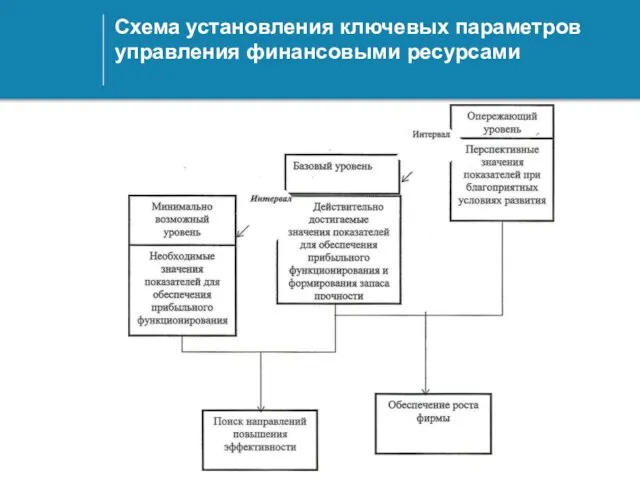

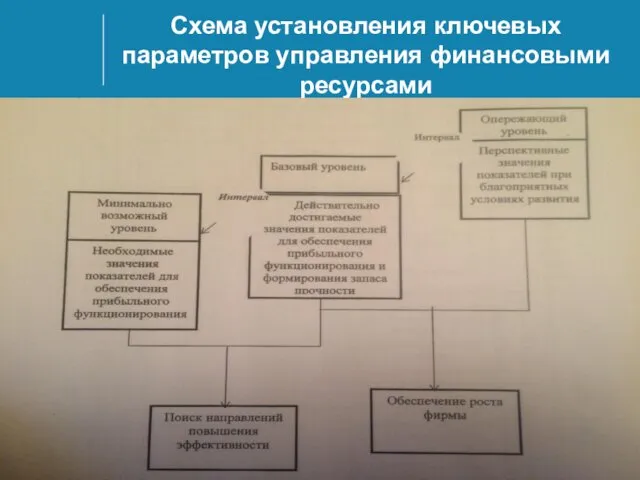

Схема установления ключевых параметров управления финансовыми ресурсами

Схема установления ключевых параметров управления финансовыми ресурсами

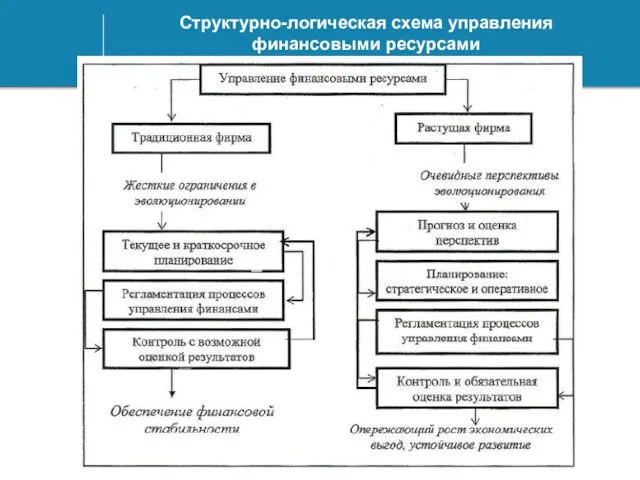

Структурно-логическая схема управления финансовыми ресурсами

Структурно-логическая схема управления финансовыми ресурсами

Алгоритм управления финансовыми ресурсами предприятия

Алгоритм управления финансовыми ресурсами предприятия

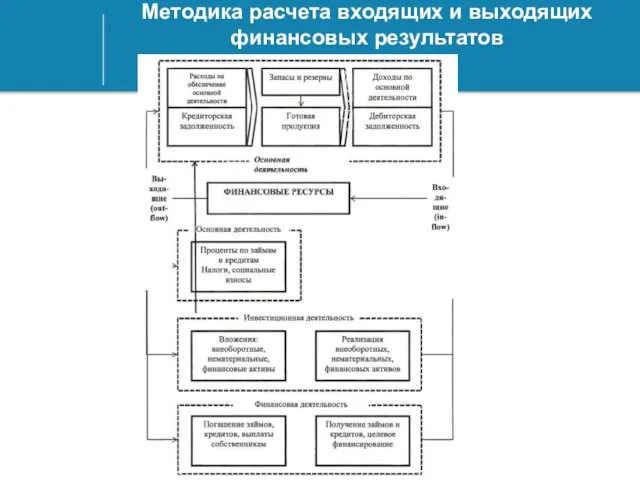

Методика расчета входящих и выходящих финансовых результатов

Методика расчета входящих и выходящих финансовых результатов

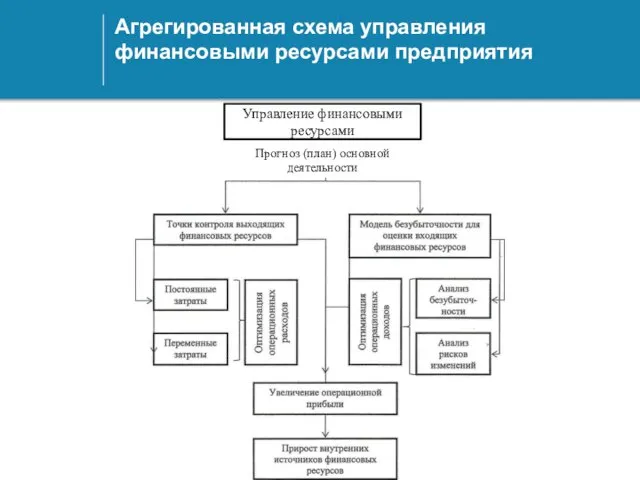

Агрегированная схема управления финансовыми ресурсами предприятия

Управление финансовыми ресурсами

Прогноз (план) основной деятельности

Агрегированная схема управления финансовыми ресурсами предприятия

Управление финансовыми ресурсами

Прогноз (план) основной деятельности

Схема установления ключевых параметров управления финансовыми ресурсами

Схема установления ключевых параметров управления финансовыми ресурсами

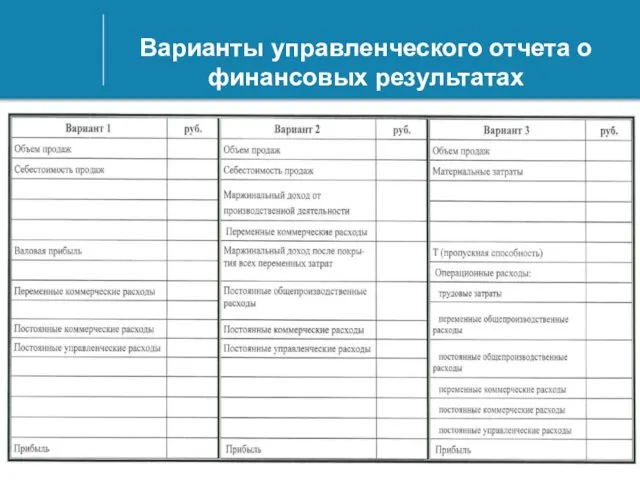

Варианты управленческого отчета о финансовых результатах

Варианты управленческого отчета о финансовых результатах

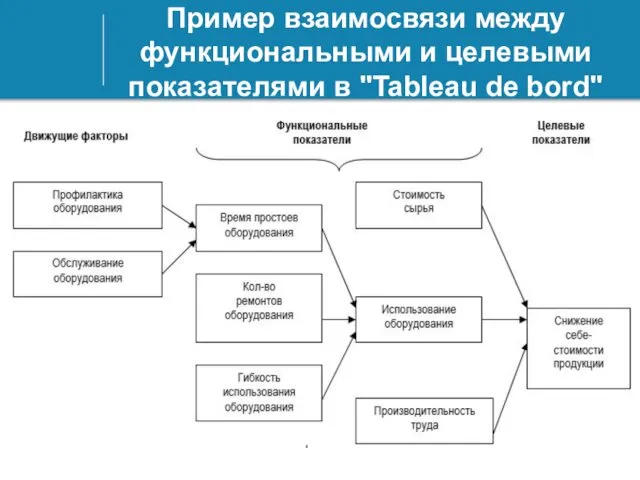

Пример взаимосвязи между функциональными и целевыми показателями в "Tableau de bord"

Пример взаимосвязи между функциональными и целевыми показателями в "Tableau de bord"

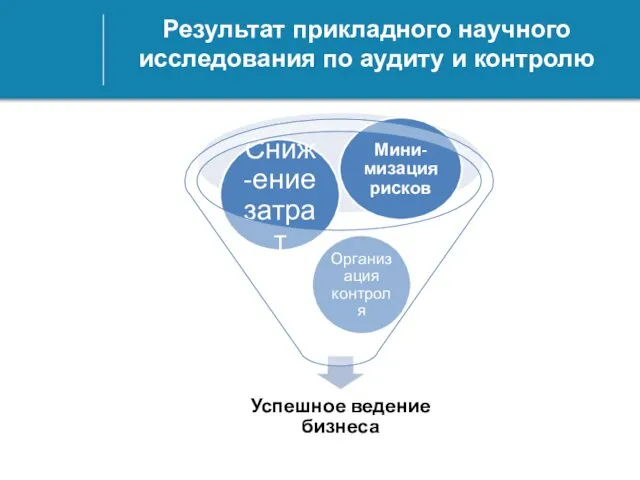

Результат прикладного научного исследования по аудиту и контролю

Результат прикладного научного исследования по аудиту и контролю

Широкой использование данных управленческого учета

Данные оперативного производственного учета должны стать преобладающими

Широкой использование данных управленческого учета

Данные оперативного производственного учета должны стать преобладающими

Концепция бережливого производства

Концепция управления предприятием, основанная на постоянном стремлении к устранению

Концепция бережливого производства

Концепция управления предприятием, основанная на постоянном стремлении к устранению

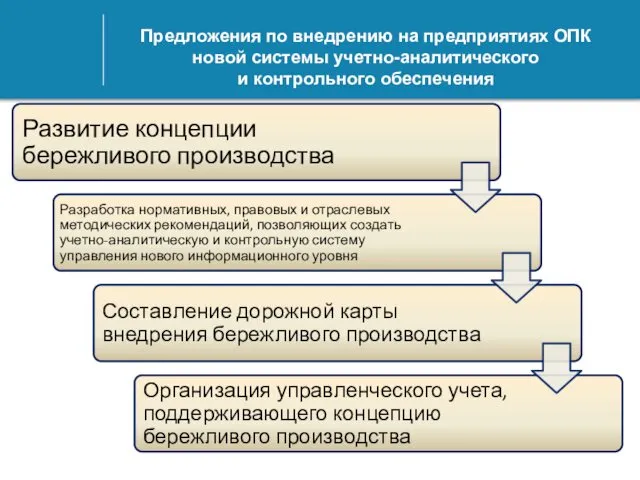

Предложения по внедрению на предприятиях ОПК новой системы учетно-аналитического

и контрольного

Предложения по внедрению на предприятиях ОПК новой системы учетно-аналитического и контрольного

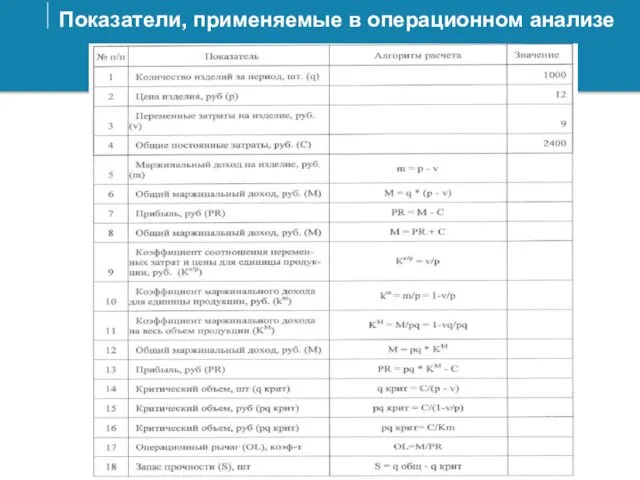

Показатели, применяемые в операционном анализе

Показатели, применяемые в операционном анализе

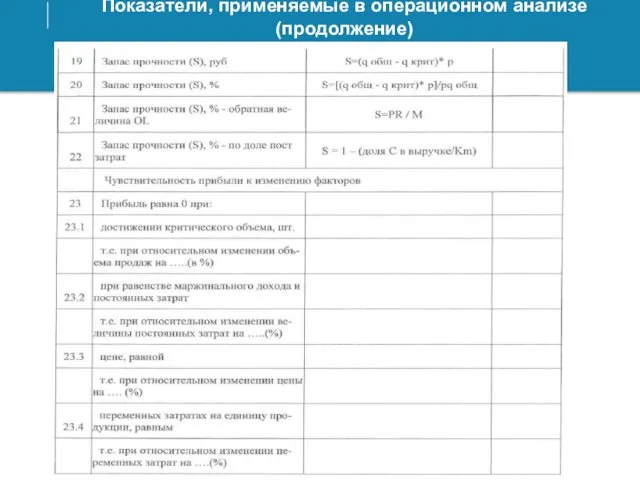

Показатели, применяемые в операционном анализе (продолжение)

Показатели, применяемые в операционном анализе (продолжение)

SWOT-анализ программных продуктов

SWOT-анализ программных продуктов

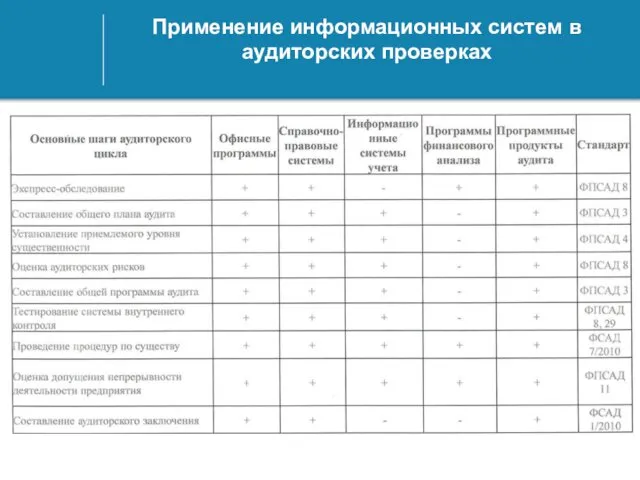

Применение информационных систем в аудиторских проверках

Применение информационных систем в аудиторских проверках

Соответствие функциональной части информационной системы аудита и программных продуктов на основных

Соответствие функциональной части информационной системы аудита и программных продуктов на основных

Соответствие функциональной части информационной системы аудита и программных продуктов на основных

Соответствие функциональной части информационной системы аудита и программных продуктов на основных

Виды Баз Данных

Виды Баз Данных Графический режим работы.

Графический режим работы. Установка камеры заднего вида в автомобиль HAVAL H6

Установка камеры заднего вида в автомобиль HAVAL H6 Звуковые карты

Звуковые карты Дискретная форма представления информации. 7 класс

Дискретная форма представления информации. 7 класс Этапы процесса разработки ПС. Основные компоненты управления разработкой программных систем

Этапы процесса разработки ПС. Основные компоненты управления разработкой программных систем Лекция 1-(03-09-2022)

Лекция 1-(03-09-2022) Центр інформаційних технологій УДППЗ Укрпошта. Стан автоматизації виробничих та бізнес-процесів та управління підприємством

Центр інформаційних технологій УДППЗ Укрпошта. Стан автоматизації виробничих та бізнес-процесів та управління підприємством Локальные и глобальные компьютерные сети

Локальные и глобальные компьютерные сети Интернет-исследование. Рынок handmade подарков сегодня

Интернет-исследование. Рынок handmade подарков сегодня Мастер-класс Фандрайзинг в деятельности ТОС

Мастер-класс Фандрайзинг в деятельности ТОС Безопасный интернет Мы хотим, чтоб интернет был вам другом много лет! Будешь знать семь правил этих - смело плавай в ин

Безопасный интернет Мы хотим, чтоб интернет был вам другом много лет! Будешь знать семь правил этих - смело плавай в ин Интернет - это больше, чем игра, это твоя жизнь

Интернет - это больше, чем игра, это твоя жизнь Коммерческое предложение по разработке корпоративного сайта для ООО Империя Строй

Коммерческое предложение по разработке корпоративного сайта для ООО Империя Строй Представление символьной информации. ASCII

Представление символьной информации. ASCII Файлы и файловые структуры

Файлы и файловые структуры Использование Google Forms в работе с родителями дошкольников

Использование Google Forms в работе с родителями дошкольников Информационный процесс обработки данных

Информационный процесс обработки данных Композиция. Правила и приемы

Композиция. Правила и приемы Маша, Медведь и компьютер

Маша, Медведь и компьютер Николай Соболев

Николай Соболев Создание фильма в программе Киностудия Windows Live

Создание фильма в программе Киностудия Windows Live Электронные таблицы. Структура. Формат данных. Автор: Дуракова Л.В МБОУ»Ключевская СОШ» Оренбургская область Тюльганский район се

Электронные таблицы. Структура. Формат данных. Автор: Дуракова Л.В МБОУ»Ключевская СОШ» Оренбургская область Тюльганский район се Советы новичку: как пробиться в геймдев и пройти испытательный срок

Советы новичку: как пробиться в геймдев и пройти испытательный срок Курс по СУБД Oracle: основы администрирования, SQL, PL/SQL. Занятие 2

Курс по СУБД Oracle: основы администрирования, SQL, PL/SQL. Занятие 2 ЛОКАЛЬНЫЕ И ГЛОБАЛЬНЫЕ СЕТИ ЭВМ

ЛОКАЛЬНЫЕ И ГЛОБАЛЬНЫЕ СЕТИ ЭВМ Носители информации

Носители информации Multimedia Technology

Multimedia Technology