- Практична робота з інформатики 11 клас Практична робота з інформатики 11 клас

Содержание

- 2. Мета уроку систематизація і узагальнення знань та вмінь з теми «Електронні таблиці»; відпрацювання навичок обробки даних;

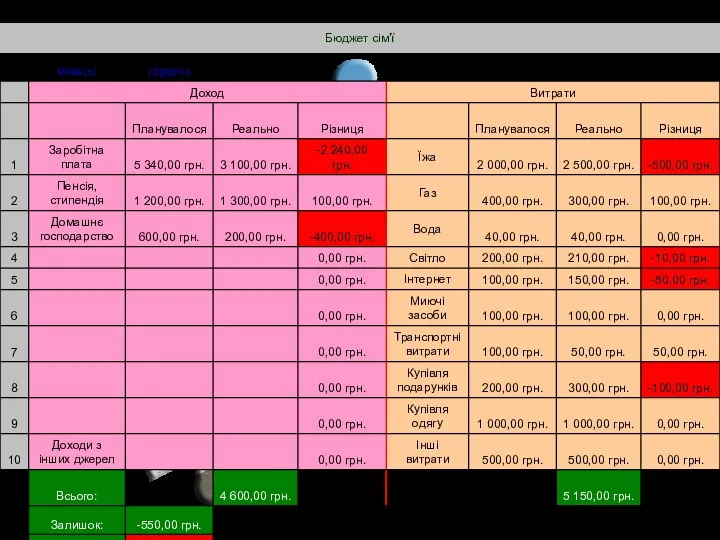

- 3. Довідник Бюджет сім’ї — це план доходів і витрат сім'ї на певний період тиждень, місяць, рік).

- 4. Доходи сімейного бюджету Доходи сім'ї можна поділити на постійні, тимчасові й одноразові. До постійних зараховують доходи

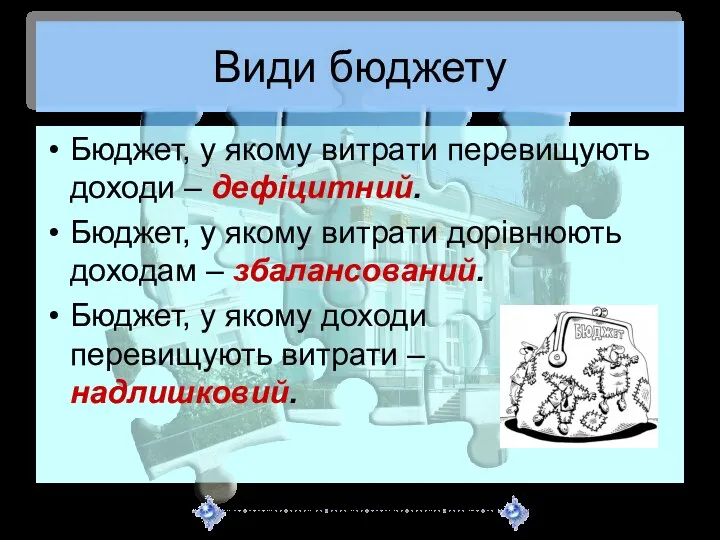

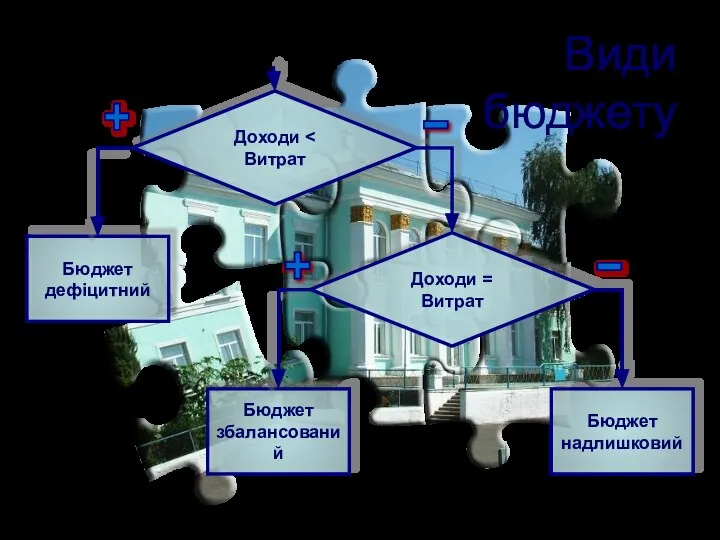

- 7. Види бюджету Бюджет, у якому витрати перевищують доходи – дефіцитний. Бюджет, у якому витрати дорівнюють доходам

- 8. + + - - Види бюджету

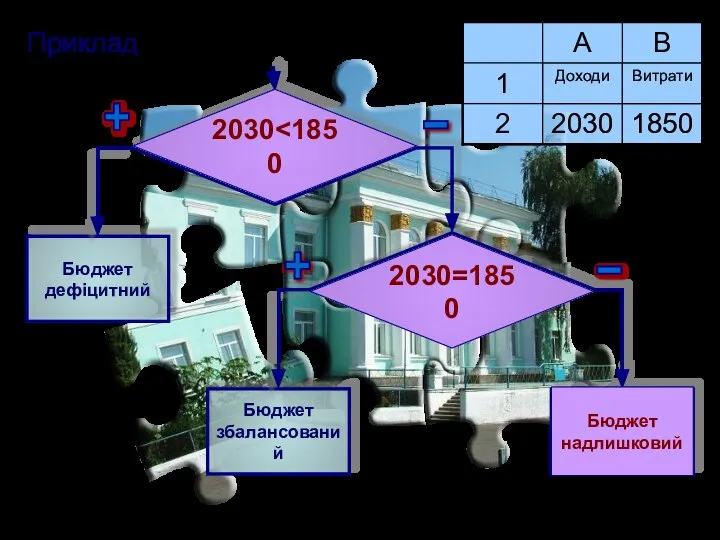

- 9. + + - Приклад 2030 2030=1850 - Бюджет надлишковий

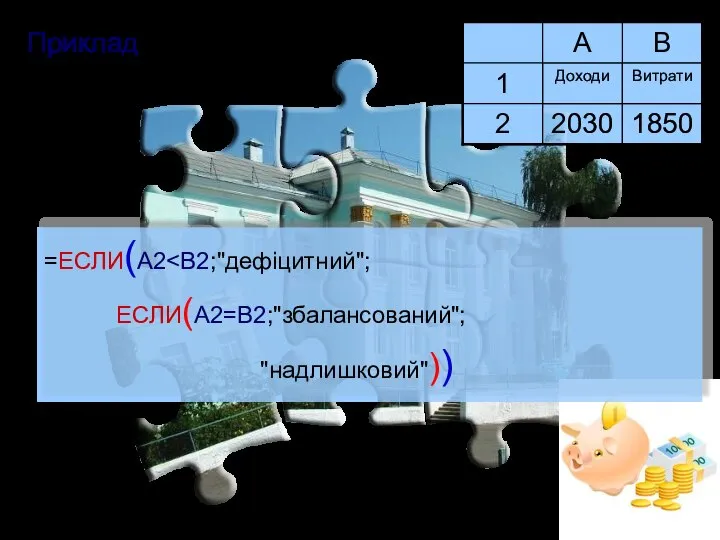

- 10. Приклад =ЕСЛИ(А2

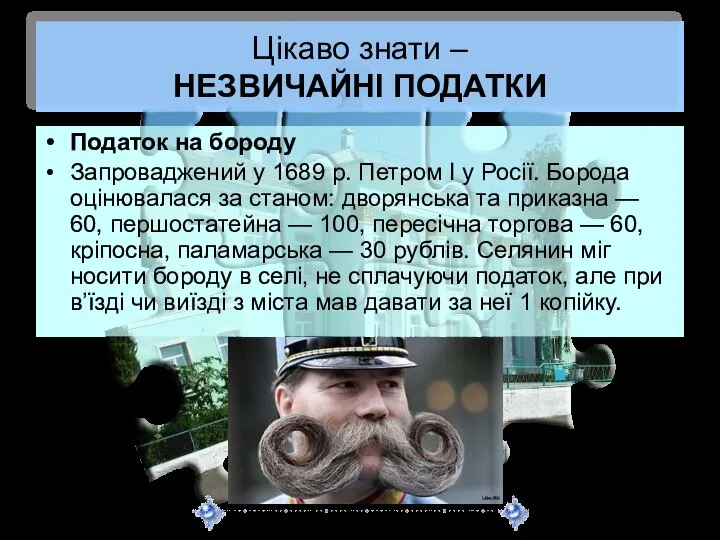

- 11. Цікаво знати – НЕЗВИЧАЙНІ ПОДАТКИ Податок на бороду Запроваджений у 1689 р. Петром І у Росії.

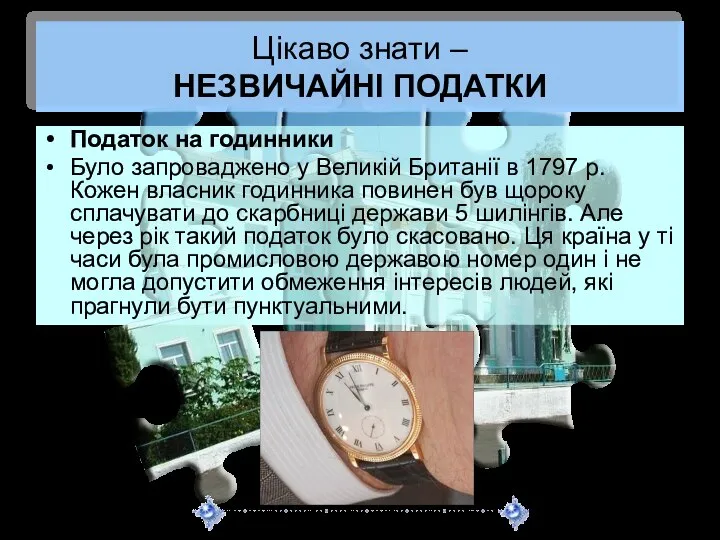

- 12. Цікаво знати – НЕЗВИЧАЙНІ ПОДАТКИ Податок на годинники Було запроваджено у Великій Британії в 1797 р.

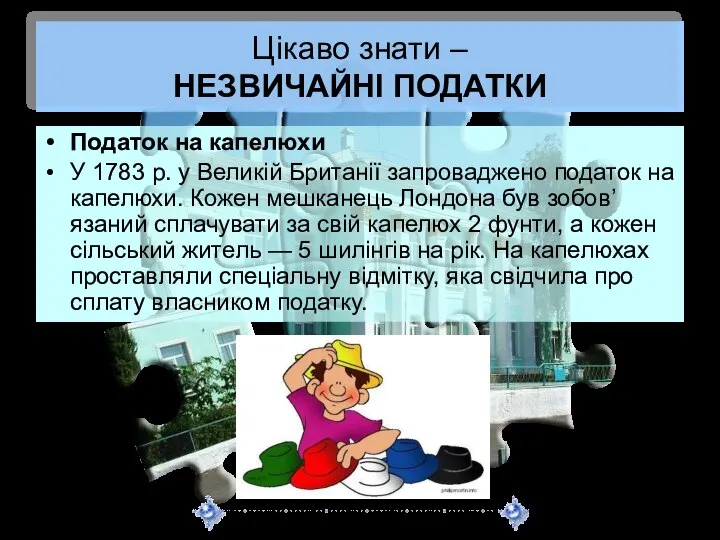

- 13. Цікаво знати – НЕЗВИЧАЙНІ ПОДАТКИ Податок на капелюхи У 1783 р. у Великій Британії запроваджено податок

- 15. Скачать презентацию

Мета уроку

систематизація і узагальнення знань та вмінь з теми «Електронні таблиці»;

відпрацювання

Мета уроку

систематизація і узагальнення знань та вмінь з теми «Електронні таблиці»;

відпрацювання

Довідник

Бюджет сім’ї — це план доходів і витрат сім'ї на певний

Довідник

Бюджет сім’ї — це план доходів і витрат сім'ї на певний

Доходи сімейного бюджету

Доходи сім'ї можна поділити на постійні, тимчасові й одноразові.

До постійних

Доходи сімейного бюджету

Доходи сім'ї можна поділити на постійні, тимчасові й одноразові.

До постійних

Види бюджету

Бюджет, у якому витрати перевищують доходи – дефіцитний.

Бюджет, у якому

Види бюджету

Бюджет, у якому витрати перевищують доходи – дефіцитний.

Бюджет, у якому

+

+

-

-

Види бюджету

+

+

-

-

Види бюджету

+

+

-

Приклад

2030<1850

2030=1850

-

Бюджет

надлишковий

+

+

-

Приклад

2030<1850

2030=1850

-

Бюджет

надлишковий

Приклад

=ЕСЛИ(А2<В2;"дефіцитний";

ЕСЛИ(А2=В2;"збалансований";

"надлишковий"))

Приклад

=ЕСЛИ(А2<В2;"дефіцитний";

ЕСЛИ(А2=В2;"збалансований";

"надлишковий"))

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на бороду

Запроваджений у 1689 р. Петром І у

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на бороду

Запроваджений у 1689 р. Петром І у

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на годинники

Було запроваджено у Великій Британії

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на годинники

Було запроваджено у Великій Британії

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на капелюхи

У 1783 р. у Великій Британії

Цікаво знати –

НЕЗВИЧАЙНІ ПОДАТКИ

Податок на капелюхи

У 1783 р. у Великій Британії

Разработка компьютерной 2D-игры

Разработка компьютерной 2D-игры Жизненный цикл услуги (сервиса)

Жизненный цикл услуги (сервиса) Автоматизированная информационная система Путевка

Автоматизированная информационная система Путевка Программное обеспечение ПК

Программное обеспечение ПК Информатика для начинающих

Информатика для начинающих ООО Кor-shev

ООО Кor-shev Электронная цифровая подпись

Электронная цифровая подпись Гимназия № 192 «Брюсовская гимназия» Гимназия № 192 «Брюсовская гимназия» Калининского района Санкт–Петербурга учитель информат

Гимназия № 192 «Брюсовская гимназия» Гимназия № 192 «Брюсовская гимназия» Калининского района Санкт–Петербурга учитель информат Проблемы обеспечения безопасности приложений

Проблемы обеспечения безопасности приложений  Презентация по информатике Функциональная схема компьютера

Презентация по информатике Функциональная схема компьютера Информатика в играх и задачах. Основы логики. 2 класс ( 3 урок)

Информатика в играх и задачах. Основы логики. 2 класс ( 3 урок) inftekh (1)

inftekh (1) «Окна». за и против Выполнили: Баландин Виталий Попков Сергей Налетова Маргарита

«Окна». за и против Выполнили: Баландин Виталий Попков Сергей Налетова Маргарита  Курсоры. СУБД. (Лекция 12)

Курсоры. СУБД. (Лекция 12) Операционная система Программное обеспечение

Операционная система Программное обеспечение Инструменты графического редактора

Инструменты графического редактора Операторы и структура кода. Исключения. (Лекция 6)

Операторы и структура кода. Исключения. (Лекция 6) Лекция №6. Комплекс технических средств АСУП 6.1 Структура комплекса технических средств предприятием (КТСП) АСУ 6.2 Система сбо

Лекция №6. Комплекс технических средств АСУП 6.1 Структура комплекса технических средств предприятием (КТСП) АСУ 6.2 Система сбо Презентация "Виртуальные частные сети" - скачать презентации по Информатике

Презентация "Виртуальные частные сети" - скачать презентации по Информатике Разработка, администрирование и защита баз данных

Разработка, администрирование и защита баз данных Разработка технологии и реализация системы автоматизированного функционального тестирования расчётной системы Абонент

Разработка технологии и реализация системы автоматизированного функционального тестирования расчётной системы Абонент AI. Сопроцессоры. Облачные сервисы

AI. Сопроцессоры. Облачные сервисы Файлы и файловые структуры. Практическая работа «Работа с файловой структурой ОС». 8 А класс Автор: Гаджимурадова Жанна Магомедо

Файлы и файловые структуры. Практическая работа «Работа с файловой структурой ОС». 8 А класс Автор: Гаджимурадова Жанна Магомедо Израиль. Телефонная связь и интернет. Рынок сотовой связи Израиля

Израиль. Телефонная связь и интернет. Рынок сотовой связи Израиля Turbo Pascal Степаненко Татьяна Николаевна учитель информатики МБОУ «Гимназии»

Turbo Pascal Степаненко Татьяна Николаевна учитель информатики МБОУ «Гимназии»  Основы программирования. Язык программирования VBA

Основы программирования. Язык программирования VBA Управление проектом по разработке программного обеспечения по тестированию RVU протокола

Управление проектом по разработке программного обеспечения по тестированию RVU протокола Обработка прерываний (лекция 5)

Обработка прерываний (лекция 5)